《现制酸奶品类发展报告2023》发布:进入高速发展期,全国门店超2.3万家!

来源:红食智库(ID: hongkanz k)

2023年,茶叶品牌桂桂茶孵化了一个新的现成酸奶品牌——酸奶罐,它的易拉罐非常有纪念意义。万圣节期间还“黑化”了小蓝罐,推出了节日限量产品,取得了单品销量超过10万杯(6天内)的优异成绩。

其实,现在流行的酸奶罐只是当下酸奶赛道火热的一个缩影。现成酸奶可谓是今年的“当红炸子鸡”,不仅拿下了多个现成酸奶品牌,还吸引了众多资本和其他现成饮品品牌的注资和进入。

那么,现有酸奶品类的整体发展情况如何?品牌是如何借助饮茶走上一条“高速公路”的?近日,红餐产业研究院发布酸奶品类2023发展报告,带你探讨这个问题。

01

从休眠期到上升期,

鲜榨酸奶破茧成蝶

鲜榨酸奶是指以酸奶为主要原料,配以水果、坚果等制成的不同风味的鲜榨饮料。

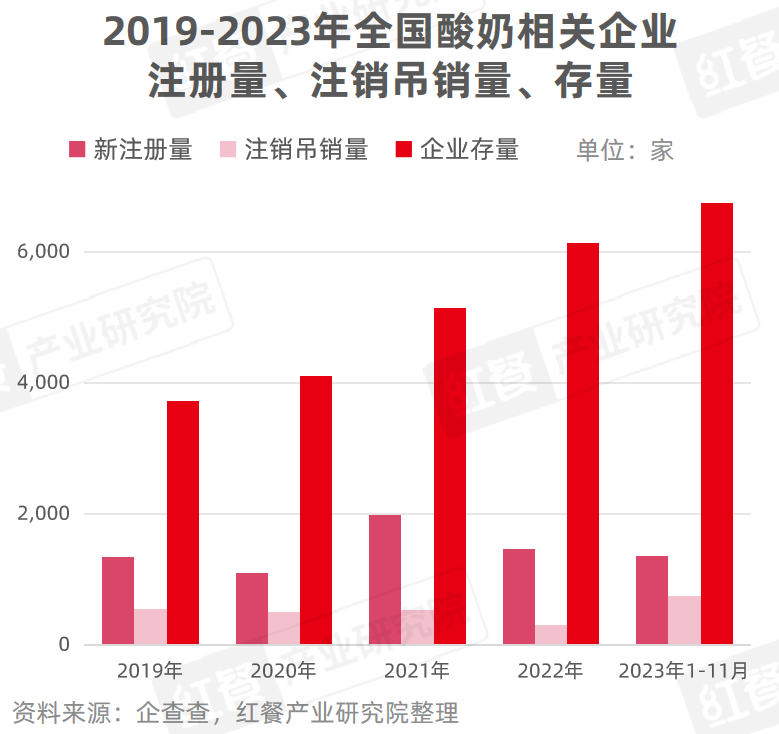

经历了萌芽、休眠、快速发展的过程,现在的酸奶已经成长为饮品的热门细分赛道。红餐大数据显示,截至2023年12月,全国现成酸奶品牌门店超过23000家。

近两年,随着消费者越来越重视饮品的健康属性,当前酸奶市场迎来了发展高峰。【/s2/】其发展火热,主要体现在四个方面:相关企业数量增加,搜索指数上升,融资市场升温,其他餐饮品牌越来越受欢迎。

企业调查数据显示,2023年前11个月,酸奶相关企业注册数达1367家,企业存量达6753家(同比增长10.6%)。

香椿炒鸡蛋的做法

根据红餐产业研究院的观察,2022年可以说是现有酸奶品类开始崭露头角的一年,尤其是随着莫酸奶、Blueglass等品牌的不断涌现,现有酸奶的知名度持续提升。2023年,现做酸奶热度持续上升。从各平台的搜索指数来看,有几个峰值。以Tik Tok的搜索索引为例。2023年,鲜制酸奶搜索量单日指数值多次超过150万。

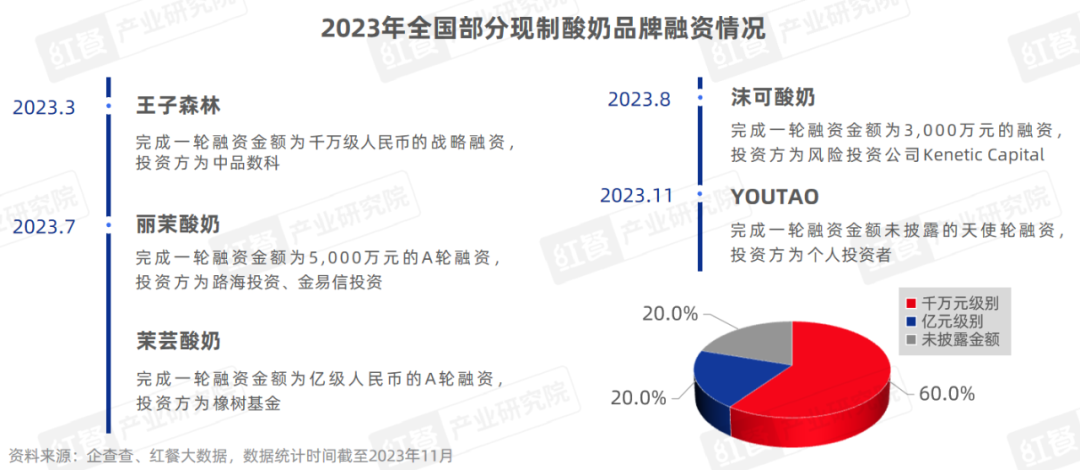

在投融资方面,相比于投融资事件相对较少的2022年,2023年现有的酸奶品牌更受资本青睐。据红餐产业研究院不完全统计,截至2023年11月,已有酸奶赛道披露了5起投融资事件,其中1000万元事件3起,1亿元融资事件1起,未披露金额融资事件1起。

此外,不少茶叶品牌也推出了酸奶产品,再次助推了现有酸奶赛道的人气。【/S2/】2022-2023年,据红餐产业研究院不完全统计,已有超过20个现有饮料品牌进入现有酸奶赛道,其中大部分为茶饮品牌。【/s2/】一方面,很多茶叶品牌都推出了现成的酸奶产品,比如奶雪茶、喜茶、茶百道等。另一方面,有的品牌甚至还出了现做酸奶的“副牌”,比如桂桂茶,推出了新品牌的酸奶罐。

综合以上表现,2023年也被称为“鲜酸奶元年”。

红餐产业研究院认为现有酸奶赛道的快速崛起主要与五个因素有关:顺应健康消费趋势、切入饮品细分赛道、资本助推、瞄准饮品高端价位、借鉴茶饮品牌成熟打法。

晚餐吃什么菜

那么,目前酸奶赛道的整体竞争格局是怎样的呢?

02

90%以上品牌店数量在3家以下,

抢占茶叶品牌的高端价格带

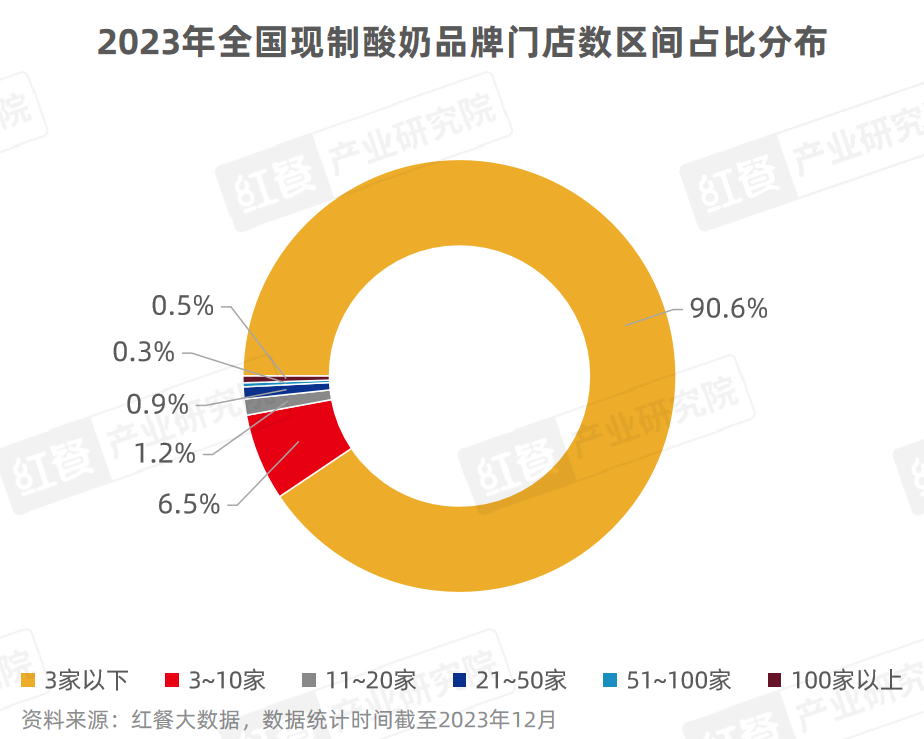

受低温冷链运输条件高,很多品牌起步晚的影响,目前酸奶的规模并不高。红餐大数据显示,截至2023年12月,现有酸奶品牌中,超过90%的品牌门店数量在3家以下,50家以上的品牌占比不到1%。

从地域分布来看,根据红餐大数据,截至2023年12月,现制酸奶的门店主要集中在华东、华北和华中地区。从城市分布来看,杭州、上海、温州的门店数量位居前列,占比分别为3.4%、2.9%、2.7%。

从目前活跃的现制酸奶品牌来看,既有蓝格拉斯、莫酸奶、糖葫芦炒酸奶等“资深玩家”,也有王子森林、K22酸奶草莓、嘎啦酸奶酸奶等近两年才创立的“新品牌”。

整体来看,现有酸奶品牌的规模都不高,大部分品牌的门店数量都没有超过400家,其中莫酸奶以1600+的门店数量领先。

从价格上看,现做酸奶的产品价格普遍高于茶叶。据红餐大数据显示,截至2023年12月,30.5%的现有酸奶品牌人均花费10~15元,其次是23.5%的现有酸奶品牌人均花费25~40元。

很明显,相比于茶,现制酸奶的整体人均消费更高,尤其是在25~40元和40元以上两个价格段,现制酸奶品牌占比相对较高。业内人士分析,这是因为随着喜茶、乃雪等茶品牌进一步调价,高端茶市场有一定空白度,而现有酸奶品牌瞄准中高端价位。

[S2/]03

“争取新鲜感”是关键,

品牌关注“三种感觉”

随着目前酸奶赛道的火热,品牌之间的竞争也在加剧。从产品到门店,从门店到供应链,现成酸奶这个品牌的竞争已经从前端蔓延到后端。

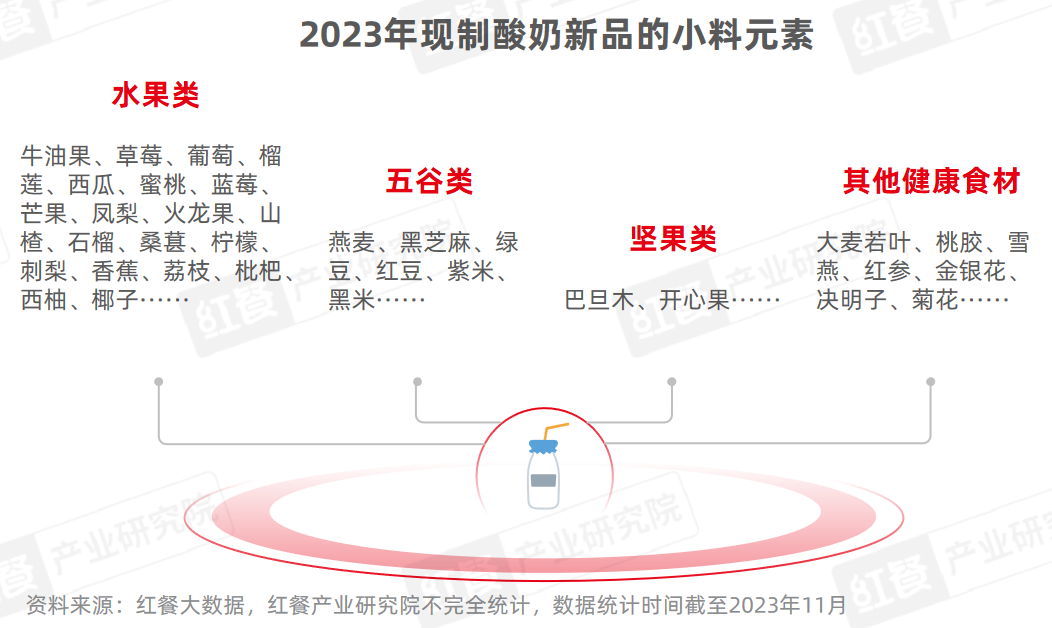

1。产品新:莫酸奶新品营销出彩,水果元素依旧是现有酸奶的官方搭配

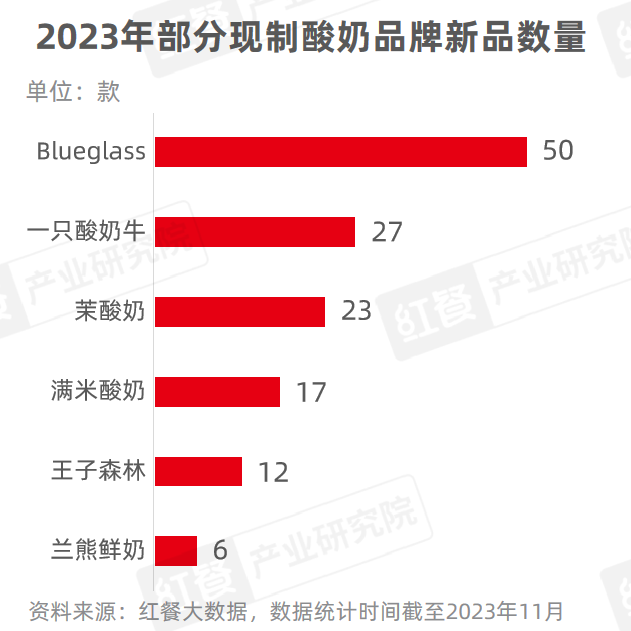

据不完全统计,2023年前11个月,6个样本品牌的新增品牌总数达到135个。其中,Blueglass的次数最多,达到50次。莫酸奶在全球的数量也达到了23款,不仅推出了现有的酸奶饮品,还有酸奶杯、冰淇淋等产品,并对食材进行了升级;此外,莫酸奶在联合营销方面也大获成功,与哈根达斯、小黄人、五条等人联名,为其新品造势,均取得了不错的销量。

在品牌的新品和零食中,水果占据了零食的主流,其中牛油果是爆款产品的“流码”;云南玫瑰、云南树番茄等地域特色食材也被挖掘出来。除了酸奶产品,该品牌还推出了不添加酸奶元素的茶类产品,如水果茶、鲜奶茶、柠檬茶等。

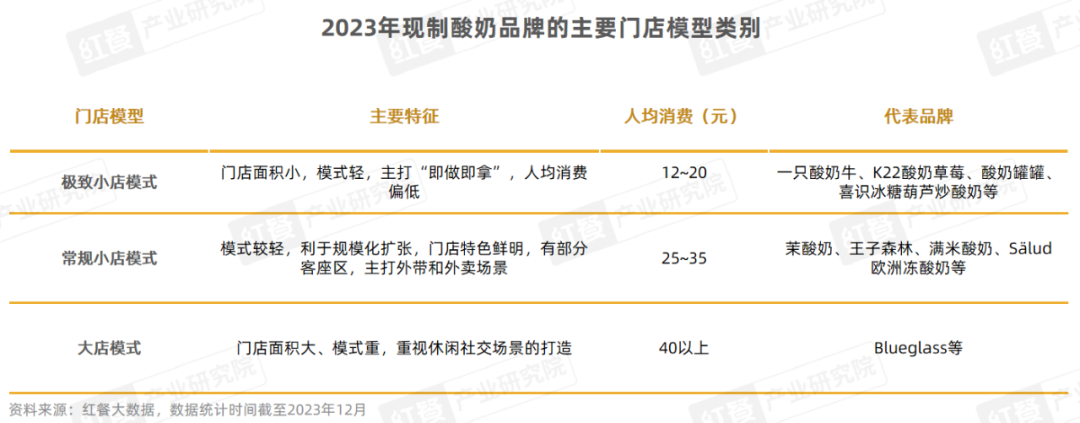

2。门店模式:门店模式是主流,分为性价比门店和中高端门店

从现制酸奶的门店模式来看,主要可以分为三类:极限小店模式、常规小店模式、大店模式。

品牌之所以钟爱小店模式,是因为这种模式有利于复制和快速扩张。目前主要采用这种模式的品牌有莫酸奶、某酸奶牛、王子森林。

3。品牌创新:聚焦“三感”塑造品牌高价值

现有的酸奶品牌主要集中在三个方面进行创新:氛围、价值和新奇。

【/s2/】一、现有酸奶品牌以白领、年轻女性群体为主,以价值取向和精致俘获消费者的心,让他们置身于美好的氛围中,产生精神上的愉悦。

比如摩酸奶的酸奶产品层次感强,出片率高,网友称之为“颜值破排行榜”、“美得像油画”、“太适合拍照了”。

二是现有的一些立足中高端的酸奶品牌,让产品物有所值。

如莫酸奶以“一杯奶昔等于一个牛油果”为口号,提取牛油果奶昔的健康价值;Blueglass以类似“元素周期表”的配方标签让消费者了解产品的营养价值,其门店主题性强,旨在构建健康生活方式的新场景,强化品牌形象。

第三,很多品牌以新颖的视角在产品、门店、营销上下足了功夫,赢得了不少眼球。

例如,一些品牌在产品中添加红参、刺梨、百香果、汽巴和巴赞等小成分。K22酸奶草莓,现有的主打大单品模式的酸奶品牌,以电光芭比粉为主色调,打造了一座“粉色城堡”,极具视觉刺激,吸引了众多消费者前来体验打卡。红餐大数据显示,K22酸奶草莓店主要分布在上海、北京、郑州、南京等大城市。

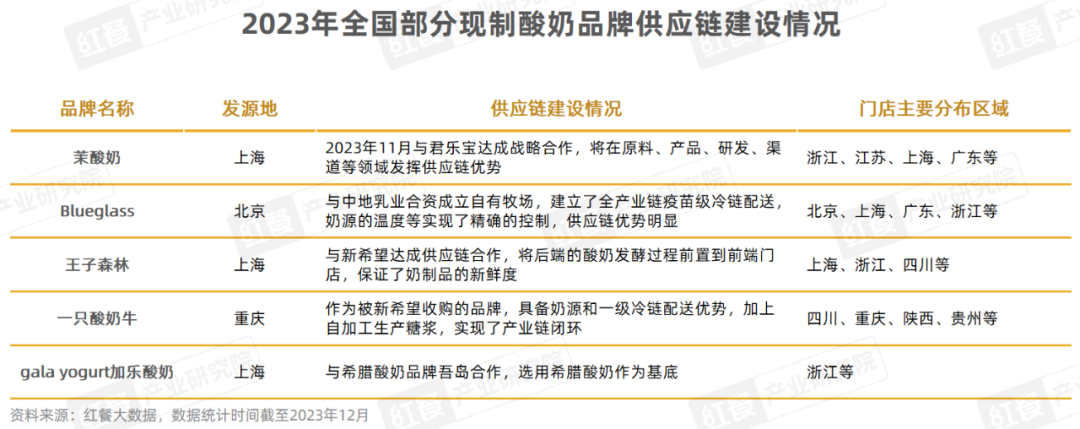

4。供应链:在新鲜度争夺战中,莫酸奶、Blueglass等品牌的供应链优势明显

对于强调“现成”的酸奶品牌来说,奶源供应、冷链运输、低温保存是最重要的。随着酸奶奶源竞争格局基本形成,现有大多数酸奶品牌的“命门”都掌握在上游奶源供应商手中。

为此,很多酸奶品牌都与上游供应链企业合作,保证自己的供应链。从供应链的建设来看,莫酸奶、Blueglass、王子森林、某酸奶牛等品牌在供应链的建设上各有优势。

04

出现同质化问题,

品牌应该建立产品“护城河”

虽然现制酸奶掀起了一波又一波的热潮,但是在这个赛道上还是有明显的痛点。

首先,同质化问题出现。现有酸奶品牌的产品结构多为“水果+酸奶”的组合,组合形式较为单一,产品相似度也较高,容易让消费者产生审美疲劳。

△来源:红饭网照片

此外,现有的酸奶品牌还面临着其他赛道选手的挑战。比如茶叶品牌的进入,带来了性价比更高的现成酸奶产品,零售酸奶品牌也会凭借产品的多样化和低廉的价格,抓住一批消费者。

因此,中高端价位的酸奶品牌如果不推出新的创新和沉浸式体验,未来将面临更大的挑战。

第二,被批判为“伪健康”让舆论之风很容易逆转。部分现有品牌酸奶被曝原料不健康、热量高,反映出制作酸奶的多级配料背后隐藏的健康隐忧。有些产品看似营养均衡,其实可能是“热弹”。

对于那些基于健康需求来消费的顾客来说,新鲜酸奶潜在的不健康风险可能会降低他们的购买欲望。

第三,受供应链和季节的制约。由于奶源市场基本成型,现有酸奶品牌在供应上的议价能力和自主性不高,定制采购成本高,规模扩张还面临运输等问题。

同时,由于低温酸奶饮料的季节性需求,品牌需要花费更多的时间来实现全年的稳定销售。

为了迎接挑战,抓住上升期的诸多机遇,红餐产业研究院认为,现有酸奶的从业者可以从以下三个方面进行优化升级:

首先,优化供应链管理。优化供应链体系,提高供应链效率,降低成本,是现有酸奶品牌发展的关键。品牌可以与奶源供应商建立战略合作关系,或者自建生产基地,保证奶源的质量和供应稳定性。

第二,加强产品创新。目前,现有酸奶的品类呈上升趋势,品牌需要加快新品研发,进行差异化创新,构建“护城河”。引进先进的发酵技术和优质的原料,添加更多的营养成分,达到口感和健康的平衡。

第三,拓展销售渠道。品牌在寻求扩张的同时,需要打开更多的销售渠道。可以进入线下超市,开pop-up店等。,也可以在网上承接定制需求,也可以在海外发展,开拓更多市场。

结论

现制酸奶的品质和健康符合饮品的健康发展趋势。随着原料的升级和产品的创新,未来很可能会与茶、咖啡或其他品类发生碰撞。

隔夜茶能不能喝

现做的酸奶能成为下一个茶吗?我们拭目以待!