新消费投融资“四年最差”:11个月仅161起,年轻人都在买什么?

文字:米娅

来源:温商。com (ID: winshang)

加加林

2023年仅剩不到30天,新消费投融资市场寒气不散,交出了一份“四年最差成绩单”。

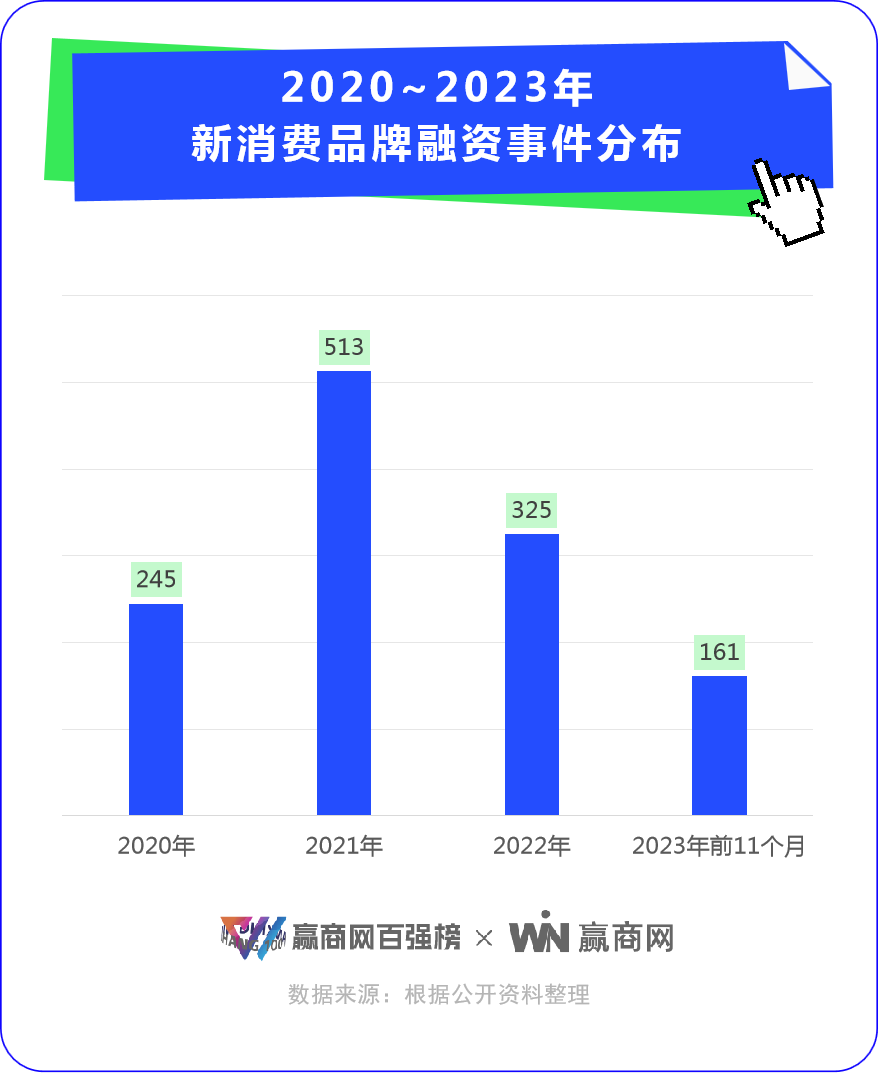

投融资总数:据赢商网不完全统计,今年前11个月新消费品牌累计融资161起,不足去年全年一半,不及2021年的1/3,比疫情爆发的2020年还少了一大截。

时间分布:一季度,“赢回失去的三年”情绪弥漫,新消费投融资市场迎来小高峰,单季融资56起,此后持续下跌,到四季度(10~11月)仅有10起融资,寒气逼人。

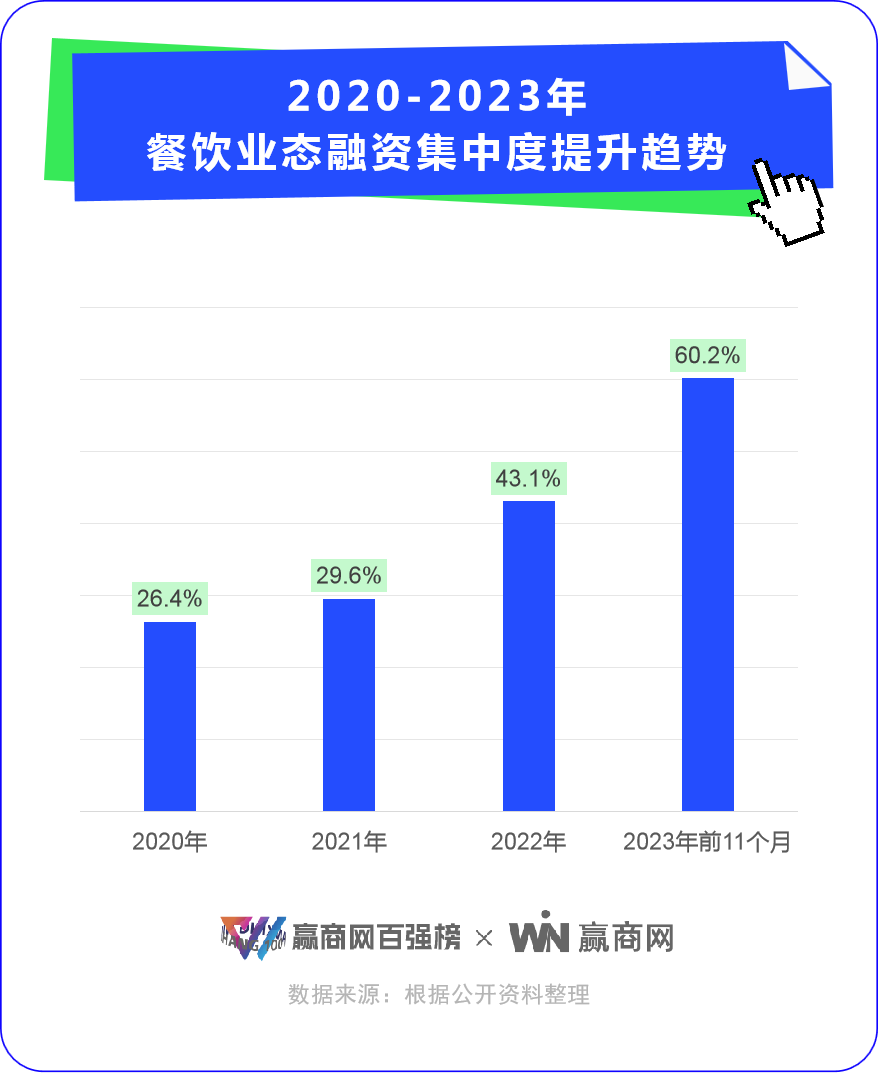

业态分布:餐饮、服饰、休闲零食、美妆/医美、消费电子等领域合计64起,占比仅约40%。餐饮一枝独秀,融资96起,占比从2020年的不到三成,飙升至六成。

投资人“避险情绪”很重:要么不投,要投的就尽量投餐饮,因为刚需性最强、现金流最有保证、出错概率最小。

云南七子饼茶

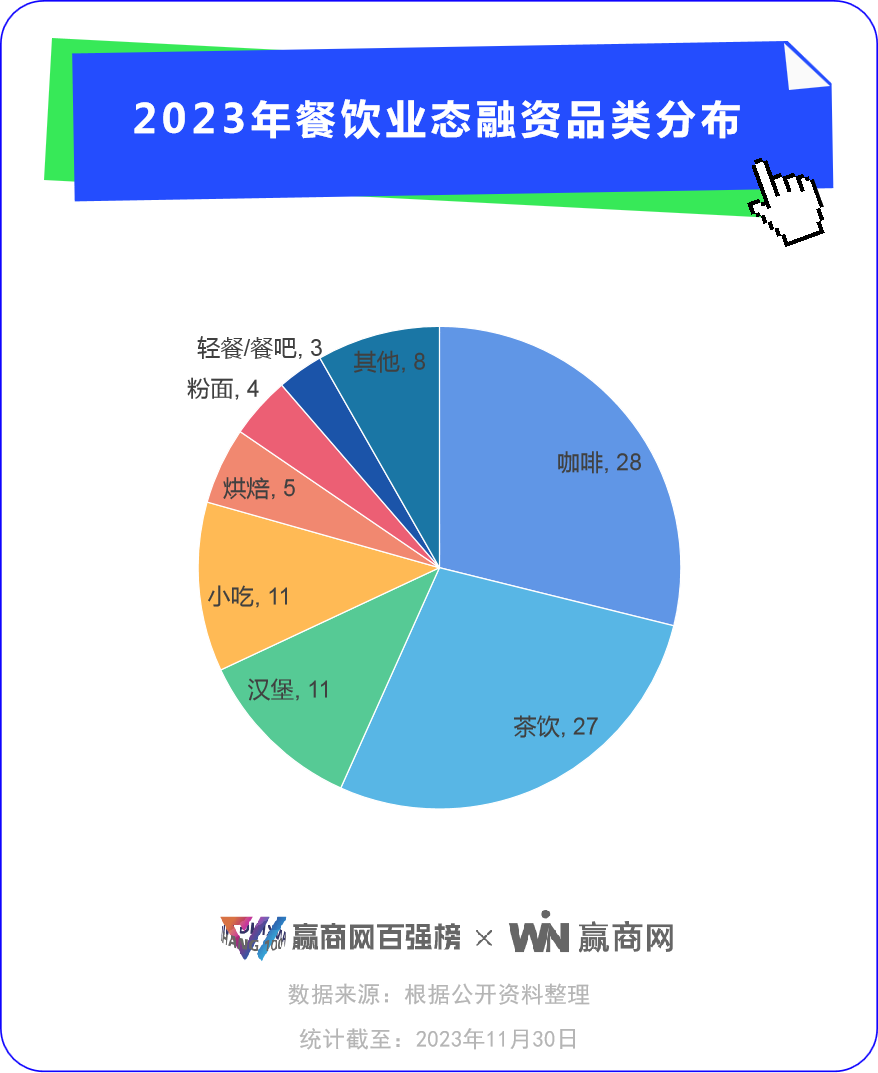

数据颗粒度进一步细化可见,97起餐饮融资,集中在咖啡、茶饮、汉堡、小吃四大热门赛道——多场景、低客单、高频次、社交属性强。

对应的消费现实是,年轻人要么奔向商场B1层找吃的,要么挤去打折区淘货。曾经,买不起奢侈品牌包包的年轻人,会买一百出头、几百元一支的奢侈品口红。而现在,“口红效应”急剧降温,10元出头、30元以内一杯饮品、一顿小吃,就是最温暖的慰藉。

Q1

咖啡

赛道变成了红海,但是有了新的解决方案

瑞幸店迅速突破13000,以“酱拿铁”、“文化人顶流”代言人罗翔等事件常年霸屏;卡迪10个月成立6000多家公司,在国内外“横行霸道”;Manner成为第一家在10月份突破数千家的当地精品咖啡店...

咖啡的“超级玩家”大踏步前进,一定程度上掩盖了“截至10月,今年已有约4万家咖啡店倒闭”和“8.8元价格战”的残酷。市场依然坚信:红利依然在咖啡赛道冒泡。

亿级融资:“业余明星”的创始人效应”[S2/]

七个十亿融资的咖啡品牌不是横空出世的。比较典型的,如M Stand、转角田川咖啡、小咖咖啡星饮咖啡等,之前都获得了多轮融资,其商业模式也得到了一定程度的验证。

这些品牌背后,通常都有一个“业余明星”创始人。他们在公众意义上并不知名,但在圈内知名度很高,在行业深耕多年,积累了丰富深厚的多元资源优势。

葛东,Mstand创始人,曾担任腾讯互联网广告项目负责人,在时尚杂志《男装》工作三年。林浩,转角田川咖啡创始人,70后IT工程师(曾供职于日本NTT通信)。据报道,林浩早在2009年就开始了咖啡贸易。

只有20多家门店的湖南品牌咖啡馆创始人荆建华,从事咖啡行业23年。曾任中国商务部咖啡产业联盟理事,随湖南经贸团赴非洲。小咖咖啡创始人兼CEO朱宝菊毕业于清华大学,品牌目前数亿元融资由清华大学河北研究院战略主导。

这些品牌以“业余明星”创始人为核心,逐渐构建起一个庞大的“价值网络”,吸引产业链多方投资者和从业者参与合作。

来源:小咖咖啡微信官方账号

值得一提的是,除了M Stand在继续推广“第三空美学”之外,这些百亿融资的咖啡品牌,大部分还在强攻快速咖啡店模式。

《荒野之路》出红圈:精致废物,北欧森林治愈

另一类咖啡品牌以“野路子”出名,然后“收买”消费者和投资者。

Peekoo Coffee,成立于2021年底,在北京SKP开了第一家店,依靠“买咖啡送高价值毛毡包”遍布Tik Tok和小红书。创始人对媒体说,这是一种“[S2/]精致的浪费”[S2/]的消费心理。到11月,门店超过100家,直营店超过20家,合资店超过70家,预计明年开店300家。

来源:Peekoo咖啡微信官方账号

同一种蓝熊咖啡,变红的是北欧森林系统的治愈路线。“一只生活在欧洲森林里的美树沙耶香棕熊”“拒绝冬天冬眠”等俏皮桥段,类似于芬兰国宝级动漫IP姆明精灵。今年11月,品牌小红书正式宣布门店超过1300家。

Q2

茶

脆皮年轻人爱喝“新中式健康水”[S2/]

年纪轻轻、一身毛病的“脆皮大学生”、“脆皮打工人”,今年发起“亚健康反击战”,比往常更注重天然、少糖、健康。

敏锐洞察并顺应“脆皮青年”的消费心理,一批茶饮品牌整活“新中式”,在资本市场崭露头角。

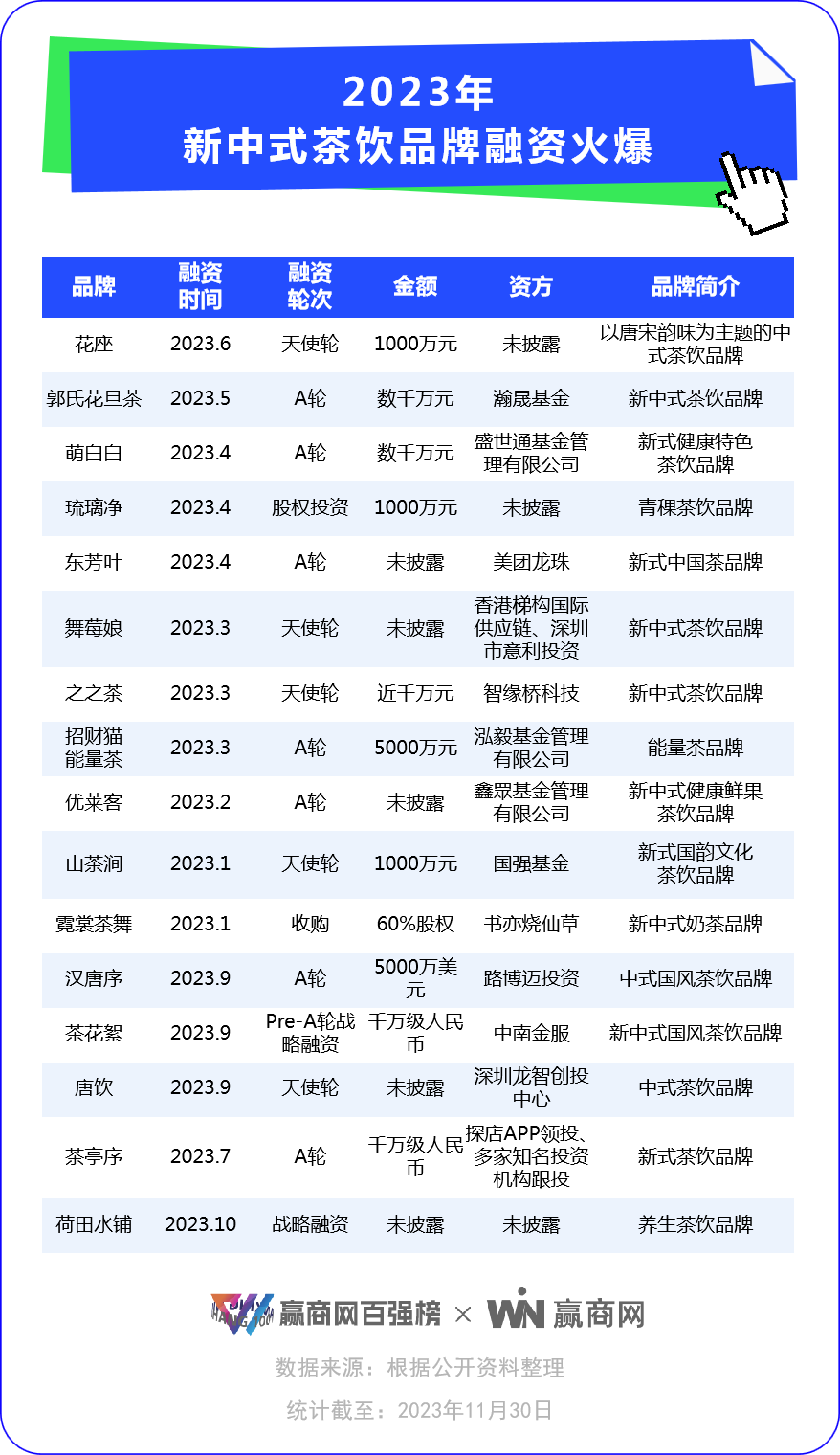

27起茶饮融资事件中,16个品牌定位与新中式相关,并主要集中在千万级融资梯队。一时间,国风茶饮赛道风头无两。

这批逆势融资的新中式茶饮玩家,品牌发源地以中西部城市为主,包括武汉、长沙、重庆、郑州、合肥、成都、南宁,定位细分出中式、新中式、国风、汉唐、唐宋等字眼。

门店普遍融入新中式简约风,诠释国风美学。霓裳茶舞门店约300家,“一店一设”。荷田水铺则将茶水铺与药铺形象结合。

来源:霓裳特amo微信官方账号

来源:霓裳特amo微信官方账号

产品主价格14~20元(窄门餐眼),除原叶纯茶,还涵盖鲜奶茶、雪顶茶、水果茶、茶咖。以“健康”为核心卖点,拓展药食同源、养生、悦容、缓解疲劳等效果。

重庆郭氏花旦茶,以甘醇茶珍为主要原料,可以有效“降脂、刮油”。武汉品牌之之茶,聚焦霍山石斛,研发出石斛&鲜榨原汁、石斛&鲜榨果茶等创意营养新品。青岛品牌荷田水铺,“东方炖饮,炖出来的本草纲目”,推出熬夜人参水、敦煌杏皮水、京城小吊梨汤等食药同源产品。

来源:和田水普微信官方账号

来源:和田水普微信官方账号

不过,眼下红火的新中式茶饮赛道,还有不少bug待解:一是奶茶化严重,二是内核表浅,“新中式”概念,大多仅体现在门店和包装设计元素,并不能真正做到文化寻根,可持续有待验证。

Q3

[S2/]肉夹馍

N学徒打不过Tustin

今年,中式汉堡赛道拿下11起融资,赛道舆论传播热度,仅次于咖啡。

至此,中式汉堡已相当拥挤:除了上表中的本年度“融资新星”,还有此前已获融资的楚郑、大大方方、豪客吉、汉堡状元,以及尚未公布融资信息的花堡旦、美其乐中国汉堡、堡宴、穆将军、中国汉堡饥饿站等。

不过,擅长“复制”的中式汉堡玩家,一年10起融资的热闹,比不上11月末塔斯汀“被传已完成新一轮融资”来得响亮。

反差背后,是塔斯汀一身短时间难以追赶、更惶复制的能力——单店盈利、规模扩张,以及效仿者们难以突破的“塔斯汀框架”,局面仿佛《三体》科幻世界里,智子“锁死”人类科技水平。

来源:微博@ Tustin汉堡中国

来源:微博@ Tustin汉堡中国

产品层面,西堡中做的核心卖点,无非是“手擀现烤堡胚”、“中式馅料”;普遍定价18—20元,满足“中国胃”、健康、营养需求。

门店模型,品牌名不同,门头都长得很像塔斯汀。通用公式是,中国红+“中国汉堡”后缀,其中楚郑、肯卫汀、花旦堡与塔斯汀的撞脸程度颇高。

来源:各品牌微信官方账号烧白的做法

来源:各品牌微信官方账号烧白的做法

瞄准下沉市场,靠加盟跑规模。肯卫汀方面告诉36氪,预计年底突破50家店,明年冲刺500家店。但窄门餐眼显示,目前其门店仅10家出头。

其他中式汉堡品品牌门店数大多只有只有10几家、几十家,而塔斯汀则完成了超6000家店的规模裂变。

学塔斯汀者无数,但目前,塔斯汀只有一个。

Q4

小吃

炸串、炸鸡、卤鸭最受欢迎

山东帮和武汉帮的崛起[S2/]

小吃,是另一个不可忽视的“吸金品类”。截至11个月底,共有11笔风险投资涌入小吃赛道。

从细分品类看,炸串、炸鸡、卤鸭、臭豆腐相当热门。地域分布上,串斗辣、豆校长、龙门炸串均出自山东,加上此前已获千万级融资的愚公炸串、新派暴走记,“山东帮”在小吃界牌面显眼。而“武汉帮”品牌,则有老韩煸鸡、精武鸭脖在今年获得融资。

从消费者角度看,炸串、炸鸡、卤鸭、臭豆腐,不仅价格友好,爽口解馋,还不占肚子,是国民小吃大单品;受众广泛,南北通吃;场景限制小,堂食自然惬意,边走边吃也不丢人。

从行业视角看,市场巨大。中国饭店协会与美团联合发布的《2022-2023年中国小吃产业发展报告》现实,截至今年10月,国内小吃快餐门店数量已超360万家,小吃快餐交易额同比增长了21.1%,增长强劲。

另外,小吃品类有门店小、开店快,投资少、快周快等“天然优势”,对创业者和投资者是低成本试错、以小博大的机会。

来源:小红书@来源京京京京京

来源:小红书@来源京京京京京

在新一轮资本寒冬中拿到融资,并不代表拿下了“通关券”。曾融资10亿元的谢谢锅陷入“闭店潮”,柠檬茶头部品牌丘大叔Uncle Q被曝“欠薪”,皆为反例。

于品牌而言,获得融资只是一种“暂时性的资本认可”,但“市场认可”可能道阻且长。