数读「冷藏即饮果汁」:如果有机会成为下一个“无糖茶”?

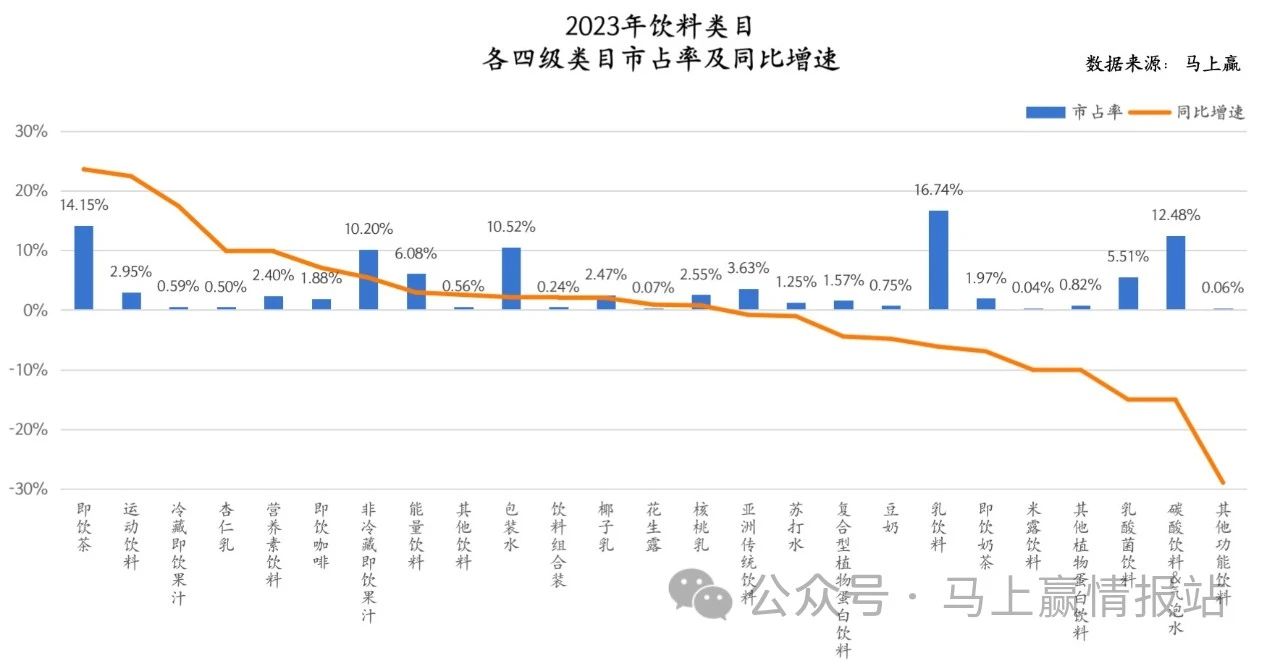

即饮果汁一直是饮料市场的重要组成部分。根据线下零售监测网络中的相关数据,2023年即饮果汁的市场份额占整个饮料品类(包括包装水)的11.03%。尽管非冷藏即饮果汁占绝大多数,但冷藏即饮果汁增长迅速。

即便如此,就消费量而言,中国果汁的人均消费量仍低于欧美和日本。同时,就果汁产品的消费量而言,中国“100%果汁”的消费量仅占6%左右,远低于西欧的48%、北美的53%和日本的62%【1】。更高、更新鲜的“真正”果汁含量的高品质果汁尚未普及,这间接造成了消费者对果汁的健康焦虑,从而导致中国果汁市场的掉头和结构转型的影响-同时,它也面临着结构转型带来的机遇。

2023年,即饮果汁品类中冷冻即饮果汁的市场份额将同比增长18.88%,仅次于“知名”即饮茶和运动饮料。虽然市场规模还很小,但近两年来,冷藏货架上出现了越来越多的冰鲜即饮果汁新品牌和新产品。

如果十年无糖茶饮加冰最终引领即饮茶品类腾飞,冷冻即饮果汁能否扛起即饮果汁结构转型的大旗?

01冷藏即饮果汁类目概况

冷冻即饮果汁和非冷冻即饮果汁都属于即饮果汁的范畴,区别主要来自储存方式。与非冷藏即饮果汁在常温下的储存相比,冷藏即饮果汁一般要求产品从生产开始到上架销售都处于冷藏温度带(4° ~ 10°),这对产品的储存、运输和上架销售提出了更高的要求。另一方面,冰鲜即饮果汁的保质期较短,在果汁保存、果汁原汁原味还原、果汁营养成分保存等方面的品质和效果相对更好。

人头马官网

1. 集团与品牌:味全一骑绝尘,新玩家仍有空间

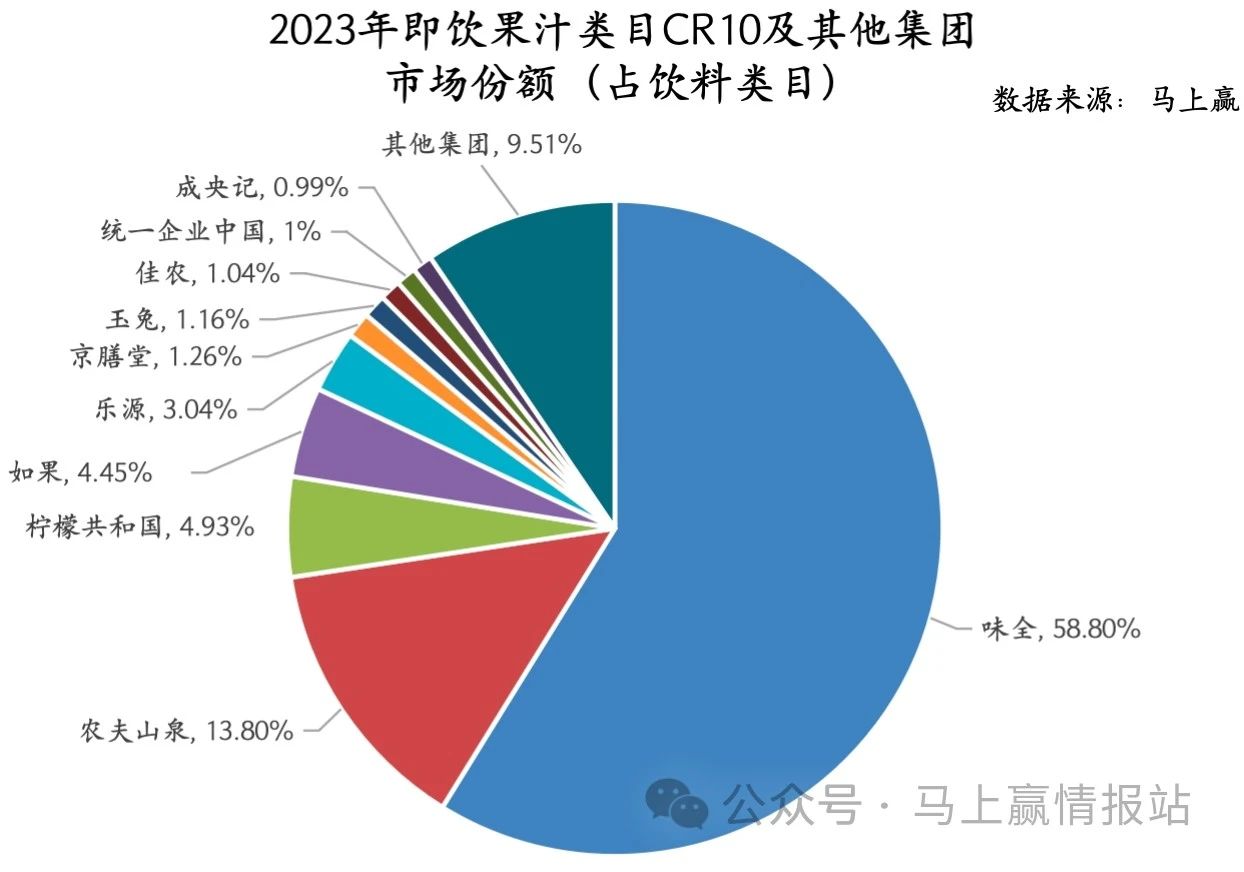

在冰鲜即饮果汁类别中,首先是CR10组的组成。可以看出,全伟单一群体占该类别的58.8%,不仅与其他群体拉开了断层差距,而且占整体类别份额的一半以上,处于绝对领先地位。

该类别的第二、第三和第四名是农夫山泉、柠檬共和国和If。与全伟和农夫山泉相比,柠檬共和和若若都是近年来在零售冷冻即饮果汁领域成长起来的品牌。在冷冻即饮果汁品类整体份额不大的背景下,尽管TOP Group的集中度很高,但新品牌跑出的机会仍然很多。

在进一步的研究中,我们选取了2023年全年冷藏即饮果汁品类销量TOP 30的SKU,希望通过头部SKU的分析,看到市场选品的共性和特点。

首先是SKU 30强的集团拥有量,全伟有13个SKU排名第一,后几个集团的TOP 30内的SKU数量与CR10的市场份额排名基本一致。

2. 规格、价格:小规格,高单价,饮料中的“贵”族

在TOP 30 SKU的规格分布中可以看到,与其他类型的饮料不同,冰鲜即饮果汁的主要规格约为300ml/瓶,该规格段(245ml~386ml)的产品数量和该类别产品的市场份额达到约70%。品类中的大规模产品直接从约300ml的规格段跃升至约900ml,进入了饮用场景中的分享场景。

另一个值得注意的点是,在排名前30的SKU中有两款1600ml的产品。这种产品的一般消费场景是家庭多次饮用,这也是更具特色的规格和饮用场景。

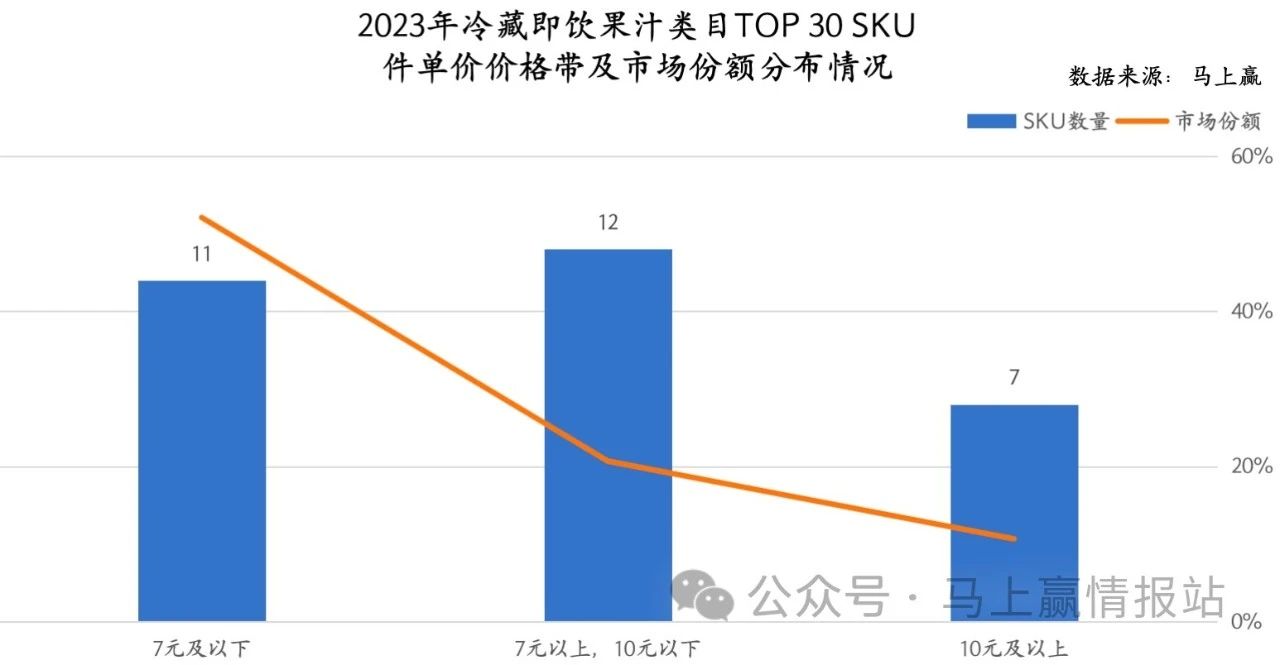

在Top 30产品的单价带分布中,我们可以看到,虽然300ml左右的产品占总份额和SKU数量的70%,但产品基本分布在7元价格带。据推测,由于产品的原材料和加工方法不同,导致产品质量不同,从而使产品在规格相似的情况下具有不同的价格。在单价带中,10元以上的产品基本都是大包装产品。

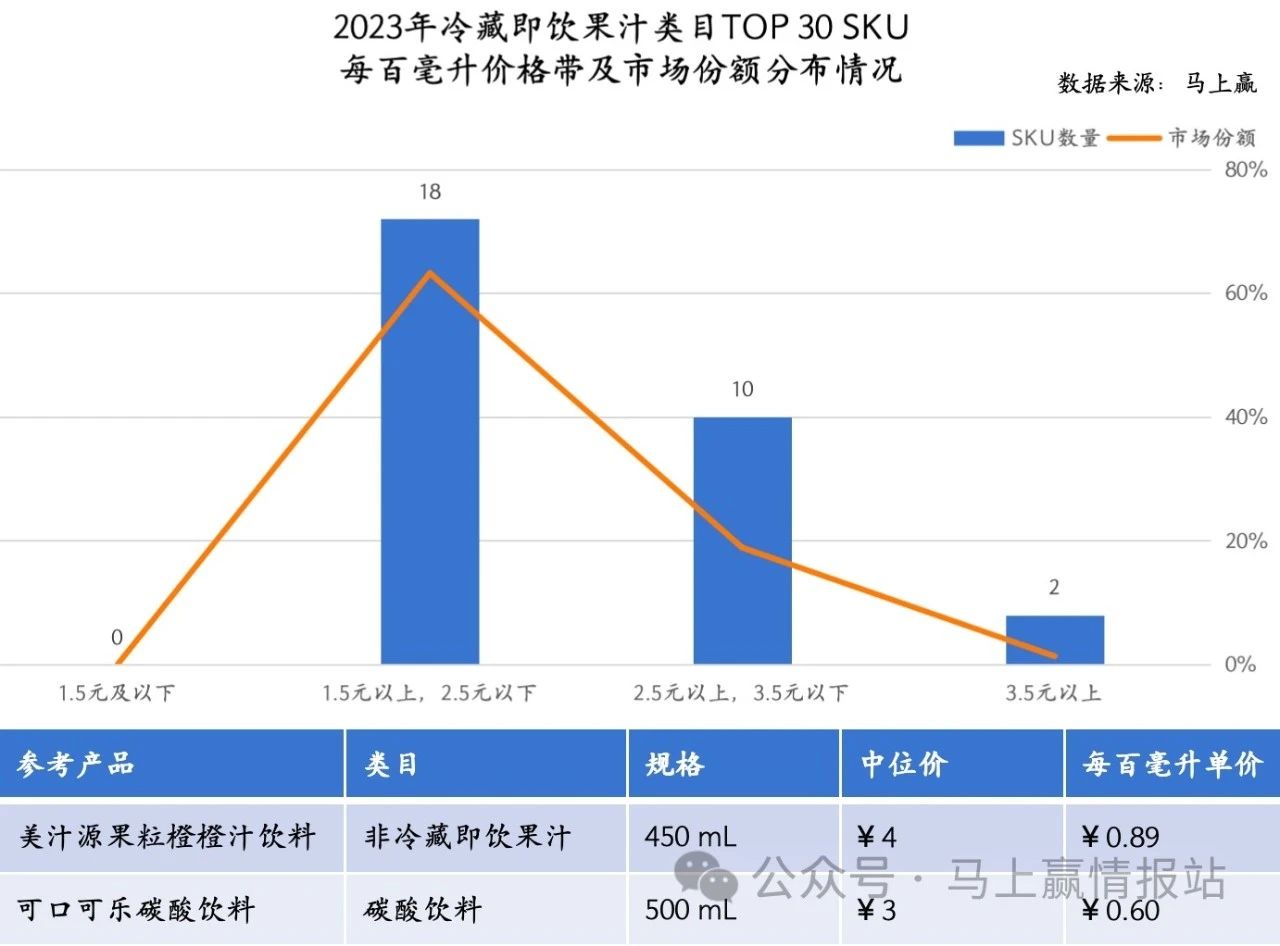

为了消除大规模产品单价对价格带观察的影响,我们还计算了每100毫升前30名SKU产品的价格带分布,并添加了450毫升非冷藏即饮果汁类别中的顶级产品美汁源果粒橙和500毫升碳酸饮料中的顶级产品可口可乐作为比较参考。

可以看出,所有TOP 30产品的100ml价格都远高于两个参考产品的每100ml单价。每100 ml产品的单价和市场份额范围基本集中在1.5元至2.5元/100 ml之间,最高可达3.5元/100 ml。这种每100 ml单价的表现也证明了该品类在整个饮料中的“高价”地位。

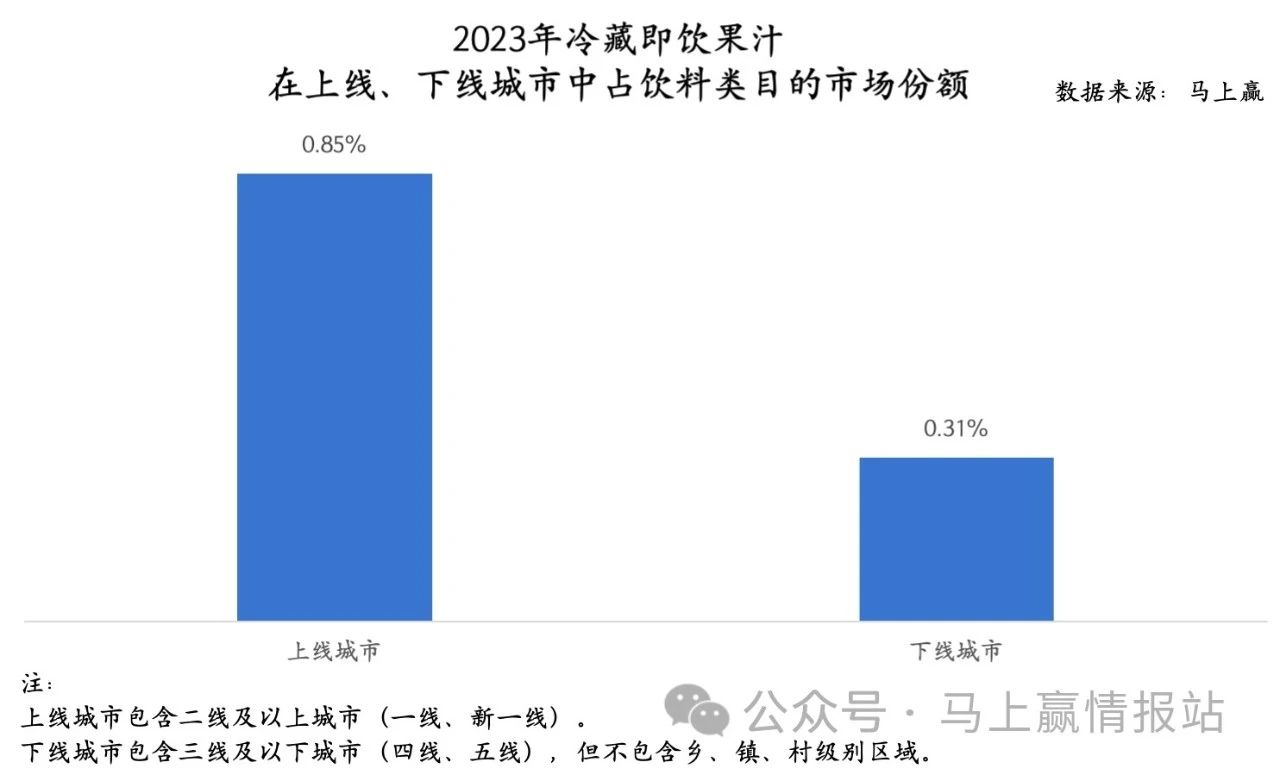

3. 城市等级、地域:“上”“东”区

在品类消费的区域差异方面,首先,我们观察了一线城市(包括一线城市、新一线城市和二线城市)和三线城市(包括三线、四线和五线城市,不包括农村和村庄市场)之间的市场边界。基于整个冷链基础设施对冷藏即饮果汁的储存、运输和销售渠道的要求,以及与传统非冷藏即饮果汁和其他类型的饮料相比更高的单价,列出了上层城市中的类别。

一方面,线上城市在渠道支持能力、消费者消费习惯和消费者价格带接受度方面的适应范围更广,可以容纳更多类型和条件的产品;另一方面,整个饮料市场在线下城市的占比更大,这也在客观上加剧了这一数据的差异。

凉粉怎么拌好吃

基于即时赢线下零售监测网主要消费地区相关数据分析,整个即饮果汁在饮料品类中的占比在华北和东北地区名列前茅,而在华南地区占比最少。冷冻即饮果汁的比例差异很大。华东、华北和华中地区的冷冻即饮果汁占比在整体饮料市场中排名前三。

基于数据,并与区域自然气候、消费者果汁消费习惯、区域经济发展以及零售渠道现代化的交集,我们可以看到冰鲜即饮果汁对消费习惯、消费能力以及渠道现代化的要求更高。比如华南地区虽然经济发达,气候炎热,但果汁的消费习惯不强,整体占比偏低;东北地区即饮果汁消费量整体较高,但受气温带、经济发展和零售数字化渠道发达等因素影响,冰鲜即饮果汁总体消费量较低。

因此推测,目前更擅长做冰鲜即饮果汁的客户仍然是有喝果汁习惯的中高端消费者,他们不求广度,而是抓深度,即高客单价和高复购。

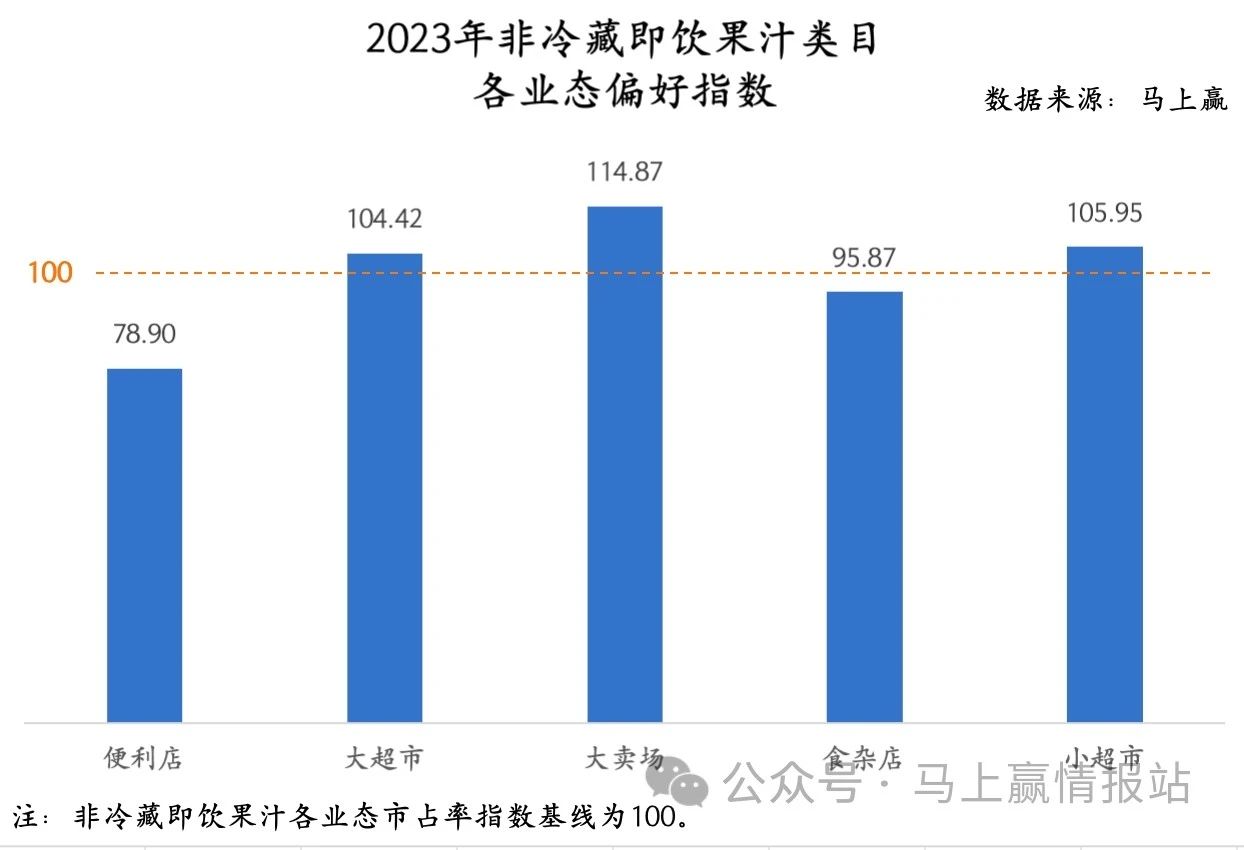

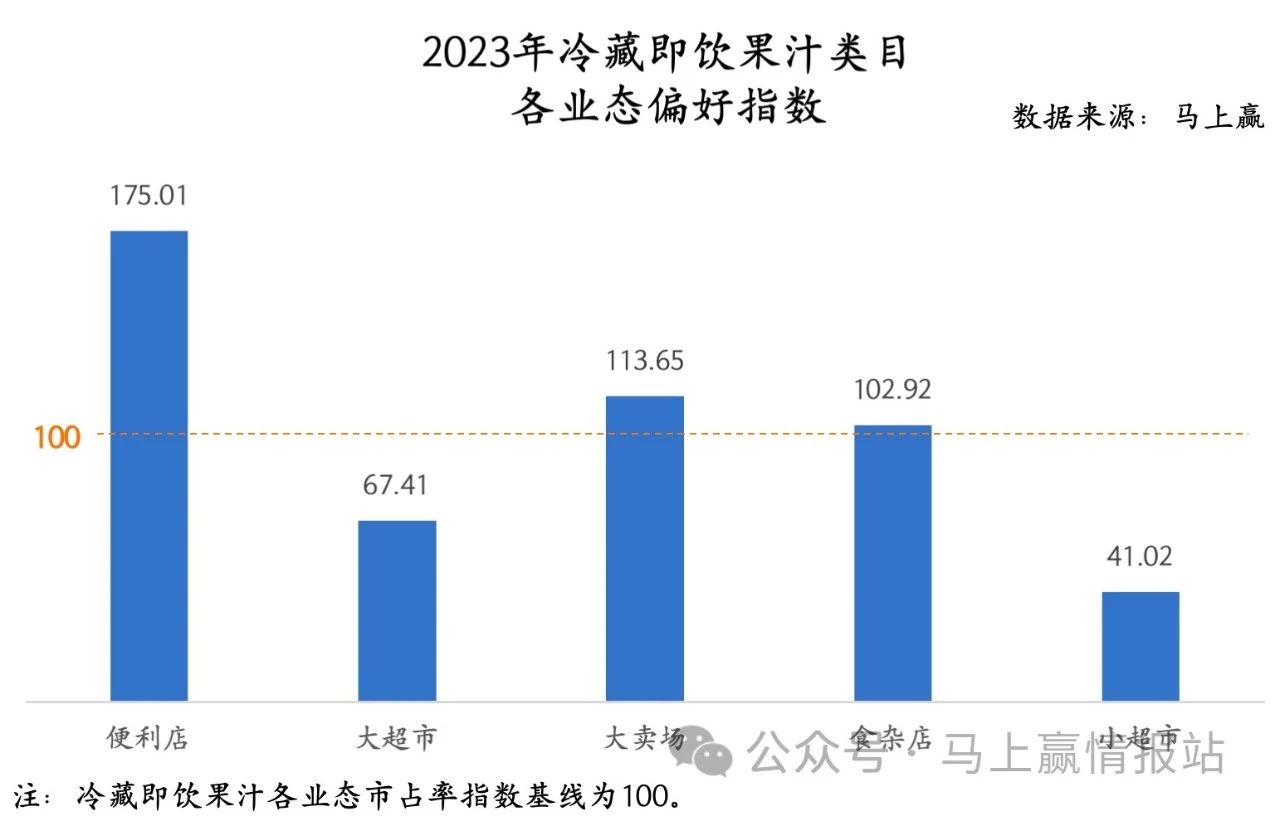

4. 渠道、业态:便利店绝对领先,食杂店偏好最差

对冷链基础设施的高需求、地理偏好以及品类顶级产品的价格带对冷藏即饮果汁和非冷藏即饮果汁的业态渠道偏好带来了重大影响。以五种格式中两个类别的平均类别份额为100为基线,观察每个格式中对非冷藏即饮果汁类别和冷藏即饮果汁类别的偏好:

在非冷藏即饮果汁偏好指数的案例中,我们可以看到超市、大卖场和小超市都是品类产品的正业态,而便利店和杂货店等相对较小的业态则为负。消费者在大型业态和小型超市购买更多的非冷藏即饮果汁,家庭购买的需求在这些业态中表现强劲。

相比之下,冰镇即饮果汁的形式偏好完全不同。可以看出,便利店在该品类中占据绝对偏好优势,偏好指数为175,显著高于该品类的平均业态份额水平。与非冷藏即饮果汁不同的是,该指标明显低于小型超市和大型超市的平均水平。大卖场和杂货店基本上接近基线。

跨冰鲜即饮果汁的规格分布、每件单价、每100 ml单价及区域偏好结论上图中我们可以看到,便利店作为高毛利、高单价、小规格的主要阵地,在冰鲜即饮果汁的销售中占有相当大的比重,在区域领先的华东、华南、华中地区拥有相对较好的便利店体系建设,也支撑了这些地区较高的品类销售需求。

02

【/s2/】下一个“无糖茶饮”在哪里?

面对这样一个当下的小众市场,除了跟风之外,企业还有哪些维度可以主动出击?

基于上述品类的整体情况和头部品牌的相关情况,我们整理了冰鲜即饮果汁品类中Top4品牌的相关信息,希望能有所启发。

全伟:有很多SKU,主要是FC产品;

农夫山泉:SKU较少,主打橙味产品,深耕橙子产业链;坚持NFC;

如果SKU多,开发本地水果,根据终端产品的需求匹配不同的技术;

柠檬共和国:开发以柠檬风味为核心的产品;

方向1:本土化风味升级

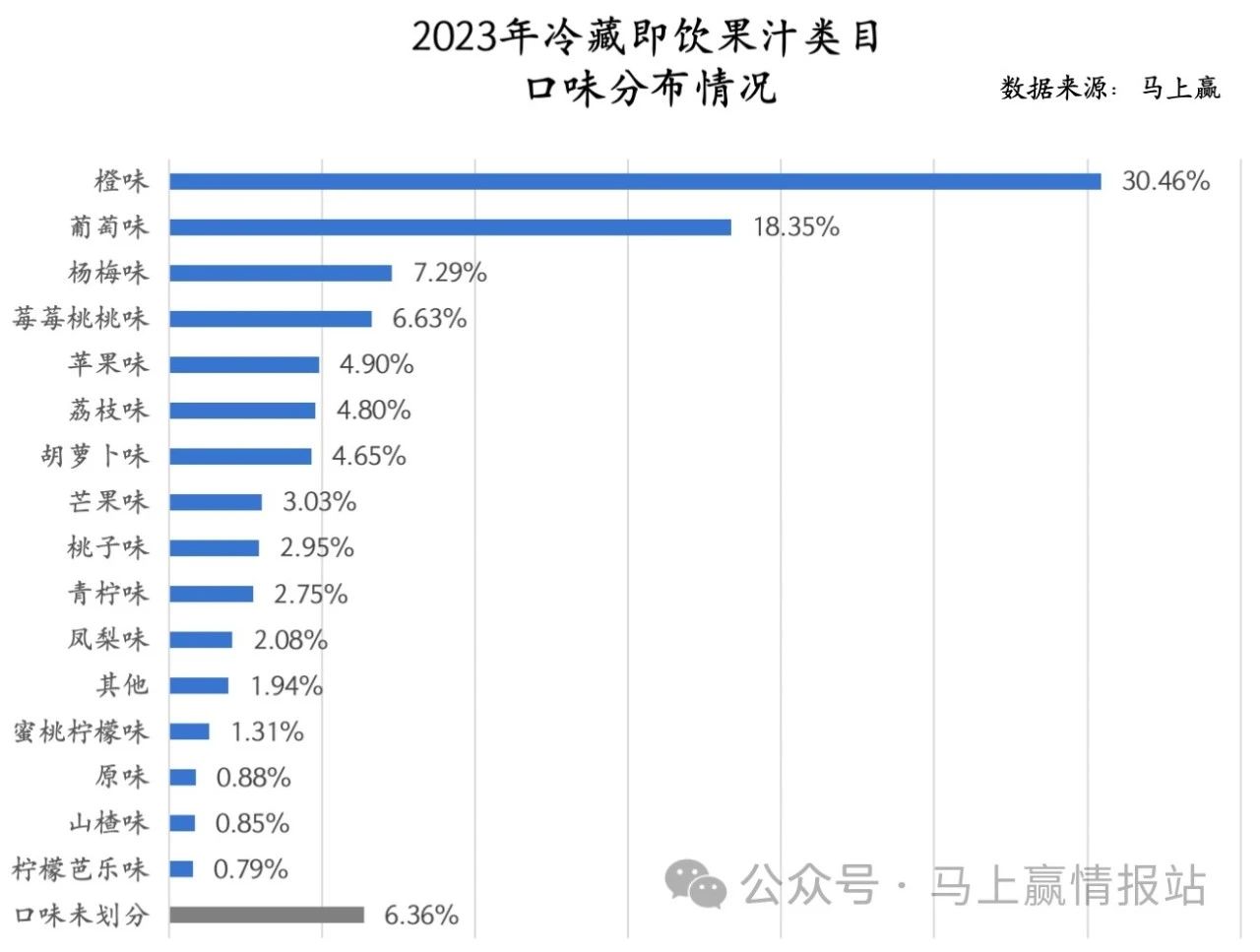

基于线下零售监测网络中的相关数据,对不同口味的冰鲜即饮果汁的市场份额进行了排名:目前,虽然橙子口味仍以30.46%的市场份额排名第一(与非冷藏即饮果汁相同),但杨梅、荔枝、菠萝、山楂等更具本土化特色的口味也出现在榜单前列。

冷冻即饮果汁的主要理念之一是新鲜度。用当地原料捕捉当地风味可以更好地强化这种思维——毕竟,“俗话说的新鲜”是指直接将家里种植的水果榨汁。如果你没有在当地种植它们或没有听说过它们,可能会让人感到新奇,但很难让人一下子就想到新鲜。另一方面,如果有本土鲜果代言,果汁的新鲜度更容易被消费者感知。

图片来源:天猫商城

自2021年正式成立以来,冰鲜即饮果汁品牌一直专注于一地一果,发掘来自世界各地的优质水果,并推出漳浦荔枝、莆田枇杷、承德山楂、海南椰子等口味的果汁。每一款SKU都以产地名称+水果名称命名,这加强了水果与产地之间的联系。

图片来源:天猫商城

农夫山泉走得更远,不仅连接了产区,还突出了季节。农夫山泉从橙汁源头开始种植橙子,已有16年历史。除了制作橙汁外,17.5 orange还将以新鲜水果的形式直接销售。2023年12月,农夫山泉推出当季现榨现灌装的17.5 NFC橙汁。食材仅为当地新鲜脐橙,从鲜果采摘到果汁送达用时不超过36小时。而《遵循自然时间表》,只在当季销售,12月29日过季后下架。

果汁如果能做到极致,就应该扎根于一方土壤,遵循四季节奏,就像新鲜水果一样。

方向2:工艺不断创新

低温冷藏果汁产品的优势不应仅在于原料。作为工业成品,技术创新和研究探索也是重要环节。农夫山泉和若汁推出了更多与NFC和HPP相关的产品。

目前,低温即饮果汁的常见关键词是FC/NFC和HPP。通俗地说:

FC(来自浓缩ate)和NFC(不来自浓缩ate)更多的是关于果汁原料的描述和分类,即是否使用浓缩果汁作为原料,而不是具体的浓缩和还原的加工技术。

HPP代表低温高压杀菌——在高压环境下,无需高温即可有效灭活微生物,因此果汁的营养和风味得以更好地保存;相比之下,以UHT为代表的高温灭菌。

这是描述果汁的两个不同维度,并不存在绑定关系或因果关系。理论上,FC果汁也可以使用HPP杀菌技术,但由于HPP技术成本较高,目前通常用于价格较高的NFC果汁。

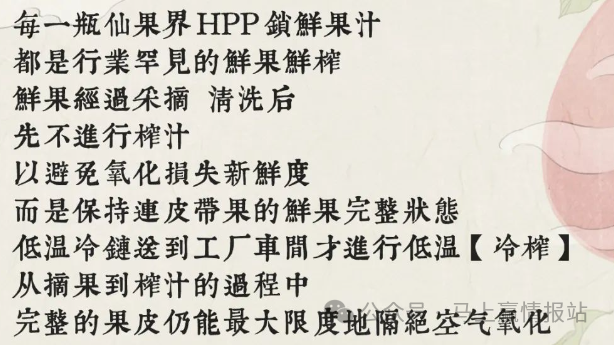

然而,一瓶“好”的低温即饮果汁并不足以用于某个环节,而是用于每个环节。“低温冷藏”的目的是为了更好地保存水果中的原始营养物质,这需要每个环节都尽量减少氧化并保持低温。这是木桶理论中的“木桶效应”游戏。过程中的任何一块板都是短板,都会降低整个产品的质量。

那么,普通的低温冷藏果汁真的能达到更营养、更新鲜的目的吗?即使NFC+HPP buff已满,实际情况可能是直接购买NFC果汁原料进行生产,在获得原汁后可能会使用HPP和低温冷灌装,但大多数NFC果汁在交付生产前都经过了UHT高温洗礼...……弃。

如果真的很冷,那就得一直冷下去。在最近全新高端品牌鲜果姐的微信推送中,该饮料品牌详细解释了这款主打鲜榨鲜果、配料表为水果本身、全程不加热的“真低温果汁”是如何生产出来的。

图片来源:若公司微信官方账号

未来,随着技术的不断发展,如果低温冷藏果汁能将“可饮用的果蔬”变成现实,或许将为低温速溶果汁赛道打开一片新天地。

方向3:优化供应链,提升产品&价格竞争力[/s2/]

实现“真低温”并不容易。与工厂内就能解决的工艺问题相比,在工厂外构建整个供应链体系的难度更大——连贯且高标准的供应链才能生产出好产品;同时,在价格带的压力下,供应链只能制造具有强控制力的具有价格竞争力的产品。从果园到餐桌,这是一个横跨一、二、三产业的庞大体系。

尽管冰鲜即饮果汁品类在整体饮料价格带中处于“高价值”地位,但销量TOP 30的产品单价大多在300ml/10元以下。NFC果汁目前可以达到这个价格,但HPP果汁仍难以实现,更高效的供应链需要打磨。

如是介绍其新产品流程,图片来源:如是公司微信官方账号

如果我们以新发布的“鲜国杰”为样本,参考其供应链的整个过程,如果真正的低温冷藏HPP果汁想要在价格竞争力方面进入下一个更广泛和更亲民的范围,以下几个方面的供应链改进是不可或缺的:

与鲜果产区紧密合作,从科学育种和智慧农业入手,提高原果产量和品质,稳定原果价格;

工厂布局参考全国优秀水果产区,为鲜果运输和预处理留有/【/k0/】空间;

自建HPP工厂,升级HPP设备以提高HPP果汁的生产效率;

将代工生产与自主品牌生产相结合,实现生产线利用率最大化;

……

目前,“仙果洁”产品的定价尚未公开。但是,如果我们在供应链上花了很多功夫,而且是目前推出的新品牌,我认为仙女果业会给消费者带来惊喜。

03

【/s2/】结论【/s2/】【/S2/】:从好产品到新价值【/S2/】

目前,中国果汁市场正在经历全面的结构转型。低浓度果汁饮料和“伪低温”冰鲜即饮果汁不可避免地要面对越来越关注健康和知识的消费者。

即使面对整体下行的消费环境,作为从业者,我们也应该明白,消费者永远会为价值买单,而不是价格。

消费者为价值买单的结果是低温冷藏即饮果汁目前增长的来源,也可能是未来“伪低温”产品衰落的原因。目前,我们已经看到一些品牌试图制造一种值得购买的“真正低温”冷藏即饮果汁,我们也看到消费者用真金白银为好产品买单。

毕竟世界上没有卖不出去的好产品。如果有,也不够好。

那么,真低温普及后,冷藏即饮果汁还能为消费者提供哪些进一步的价值呢?

事实上,在果汁领域有许多非常成功的产品:口味独特的美汁源、汇源果汁和冰柜中的全伟...但似乎它们作为美味饮料比作为果汁更成功。果汁本身有可能像牛奶和饮用水一样成为一个定义明确的类别吗?

蒙牛配方奶粉

回看日本、欧洲和美国,喝果汁的习惯起源于新鲜水果和蔬菜的补充或替代,这本质上在消费者心目中提供了明确的功能,在当时它不仅仅是美味;目前的争议还来自果汁功能性的弱化,表现在两个方面:客观上,果汁无法替代新鲜果蔬,主观上,新鲜果蔬不再稀缺。

回到这个思路,随着原料和技术的升级,一款好的低温冷藏即饮果汁有哪些新的价值值得探索?

首先,让我们回到水果和蔬菜本身。好的果蔬汁可以作为一种新形式的水果和蔬菜存在。虽然从营养价值上不能完全替代,但可以从方便性和成本方面进行补偿。

二是药食同源概念下的功能性果汁。一些海外果汁品牌,如Suja和MOJU已经进行了尝试。

好的产品需要不断思考自己的价值取向,不迷信产品本身或价格。也许我们今天讨论的是从“伪低温”到“真低温”,从“昂贵的HPP”到“便宜的HPP”,但所有这些标签只有转化为消费者需要的价值才能创造新的价值。