2022年中国餐饮行业全景发展报告

文字:残宝典研究院

来源:餐饮收藏(ID: canbaodian)

第一部分:

2022年上半年十大餐饮事件

贤合庄加盟商维权、星巴克“驱逐”民警、海底捞管理层变更、315老坛酸菜事件、百胜中国关闭东方既白、老乡鸡“员工社保”事件、“南京大牌档”维权事件、肯德基联名被点名、茶颜悦色进军重庆、成都餐饮人“求援”

第二部分:

餐饮业发展概况

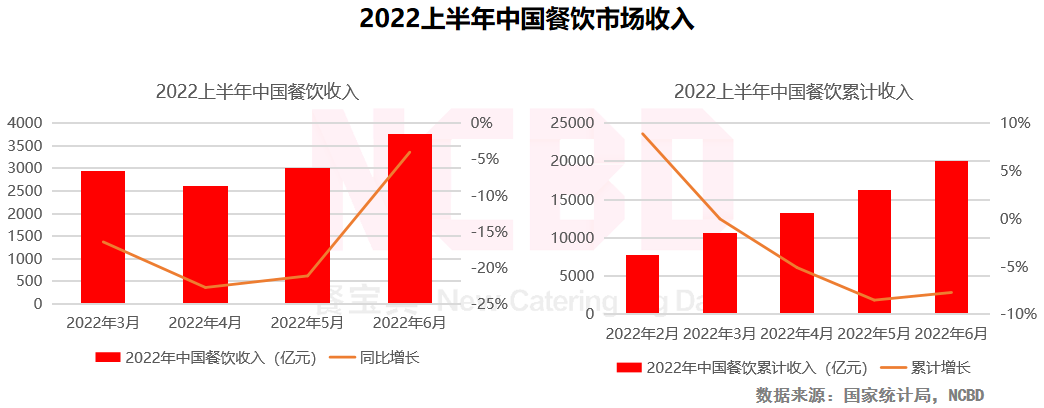

1、2021年1—6月中国餐饮行业收入为20040亿元,同比下降7.7%;其中6月份餐饮收入为3766亿元,同比下降4%

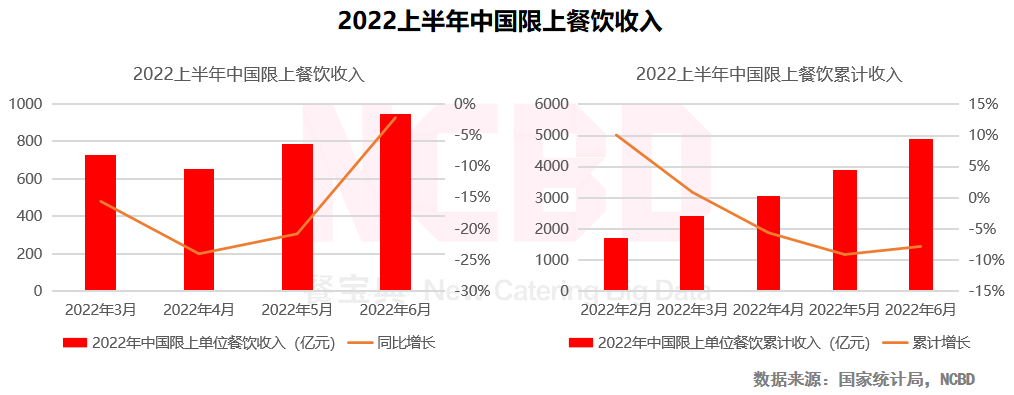

2、1—6月,中国限额以上单位餐饮收入4879亿元;其中,6月份限上餐饮收入为945亿元,同比下降2.2%

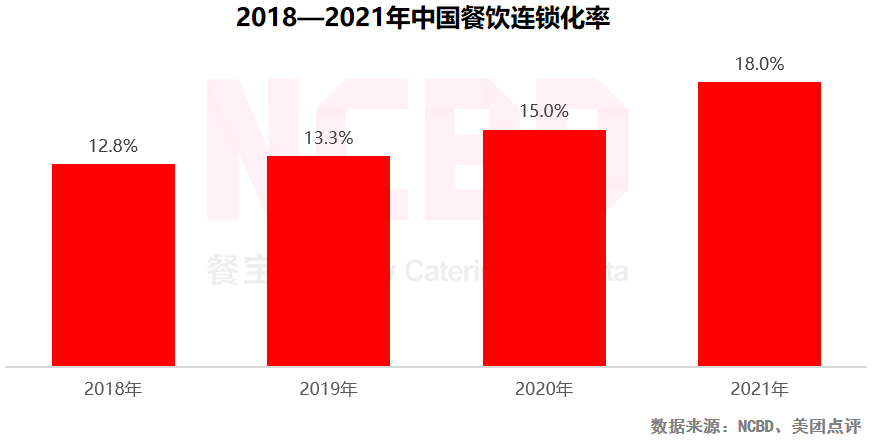

3、近年来,中国餐饮连锁化率不断提升,截至2021年底达到18%

4、NCBD(餐宝典)数据显示,2022上半年,有15.7%的连锁品牌处于快速增长状态;40.0%的品牌处于缓慢发展状态;27.5%的连锁品牌处于收缩或停滞状态

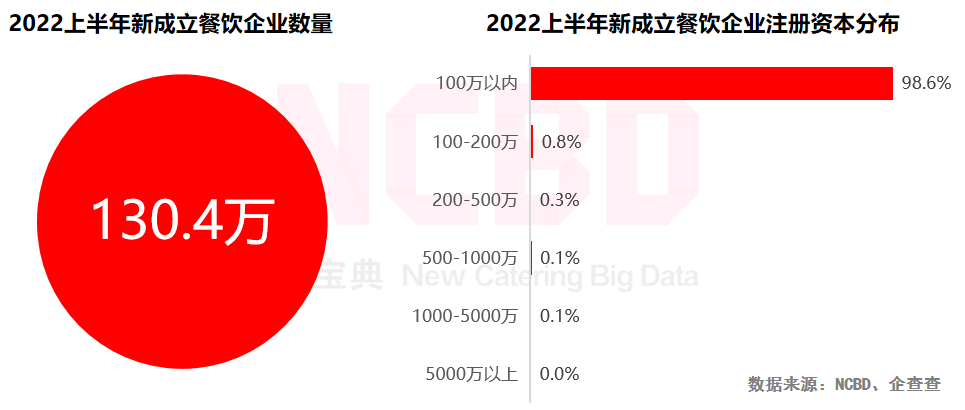

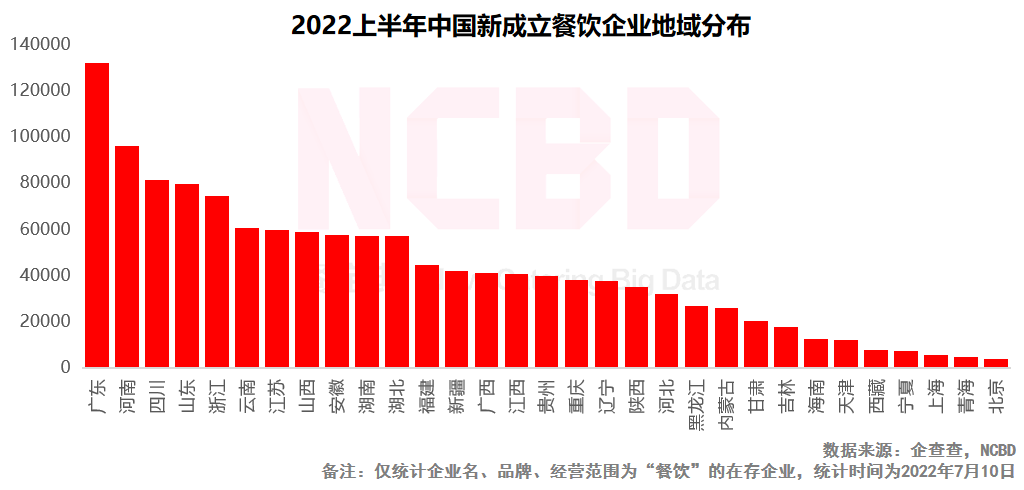

5、2022年上半年,新成立餐饮企业数量达130.4万家;其中98.6%的企业注册资本在100万元以内

6、在2022年新成立的餐饮企业中,广东的最多,超过13万家;其次是河南,达9.6万家;四川以8.1万家位居第三

第三部分:餐饮品类洞察。

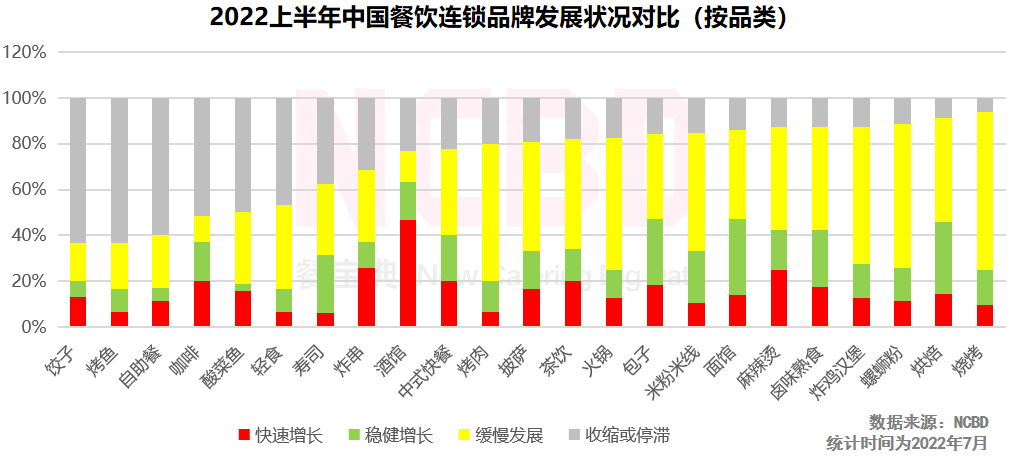

1、2022上半年,烤鱼、寿司、自助餐、酸菜鱼、轻食等品类连锁品牌发展相对一般,收缩与停滞比例高于行业平均水平;包子、中式快餐、茶饮、披萨、麻辣烫与卤味等品类的连锁品牌快速增长企业占比高于行业平均水平;酒馆、咖啡与炸串三个品类表现较为特殊,头部品牌保持快速开店节奏,同时也有大量的品牌处于停滞或收缩状态,属于“冰火两重天”的状态

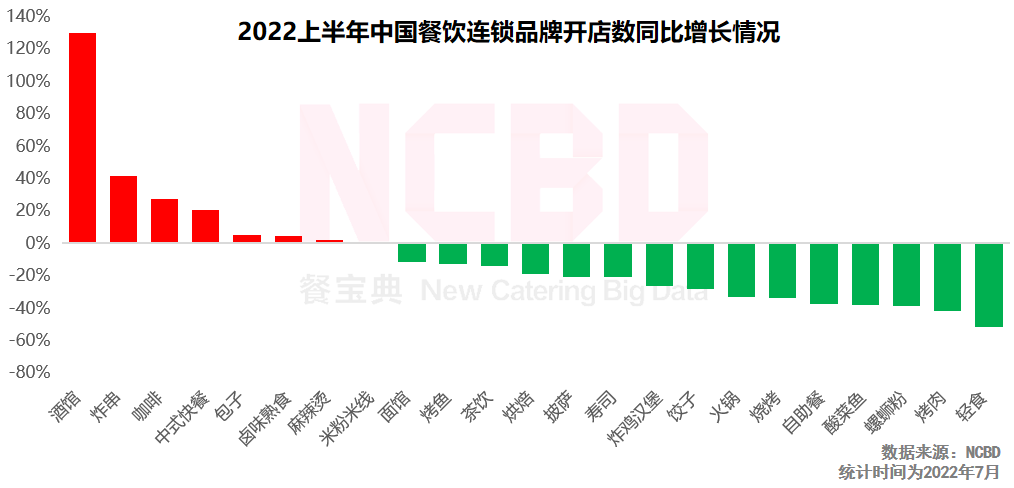

2、2022上半年,酒馆、炸串以及咖啡等品类的连锁品牌保持较快开店节奏,其中连锁酒馆开店数同比增长129.6%,表现极为抢眼;连锁咖啡品牌上半年开店数同比增加27.1%

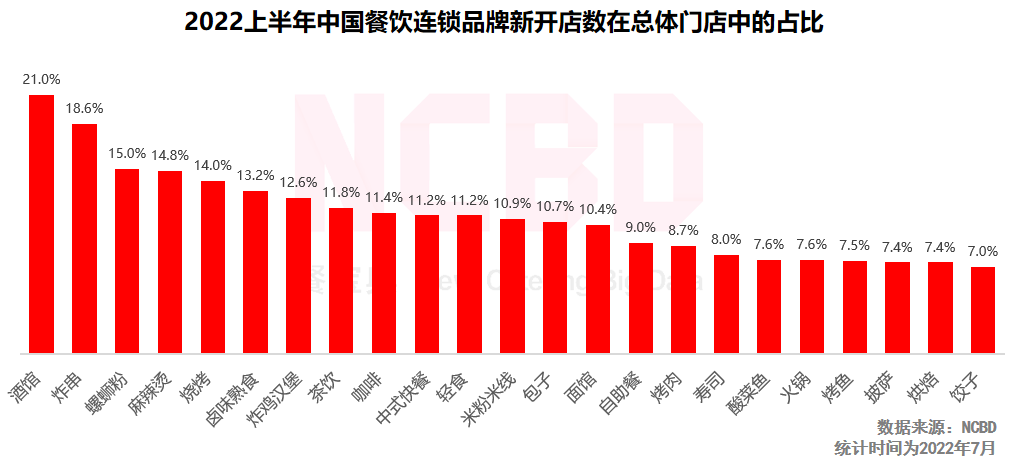

3、在餐饮连锁品牌中,2022上半年新开店数在总体门店数中的平均占比为11.2%;其中连锁酒馆新开店占比达21.0%,炸串类企业新开店占比也较高,为18.6%

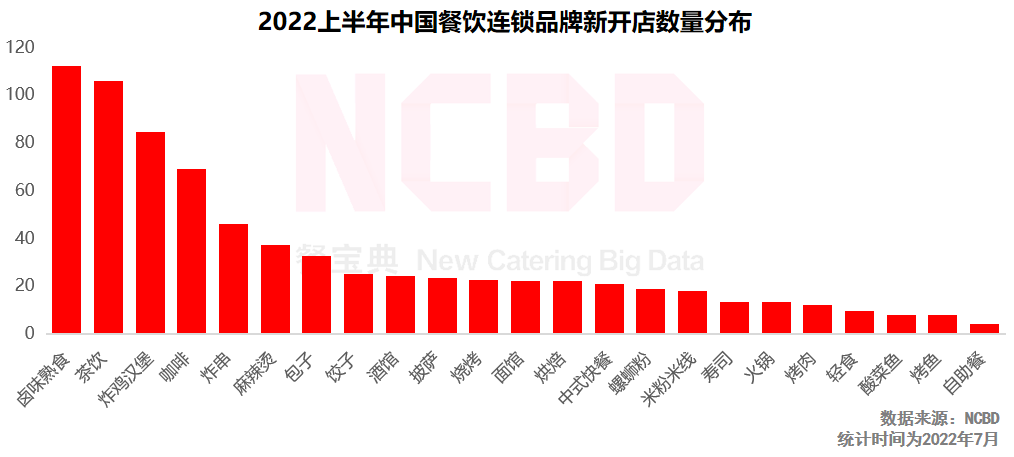

4、2022上半年,卤味连锁企业平均开店数最多,高达112.1家;其次是茶饮,平均开店数为105.6家;此外,炸鸡汉堡与咖啡等连锁企业开店数也领先于其他品类;烤鱼、自助餐等开店较少

5、从各品类的客单价来看,自助餐、火锅、烤肉位居前三;茶饮客单价为14.7元

6、火锅

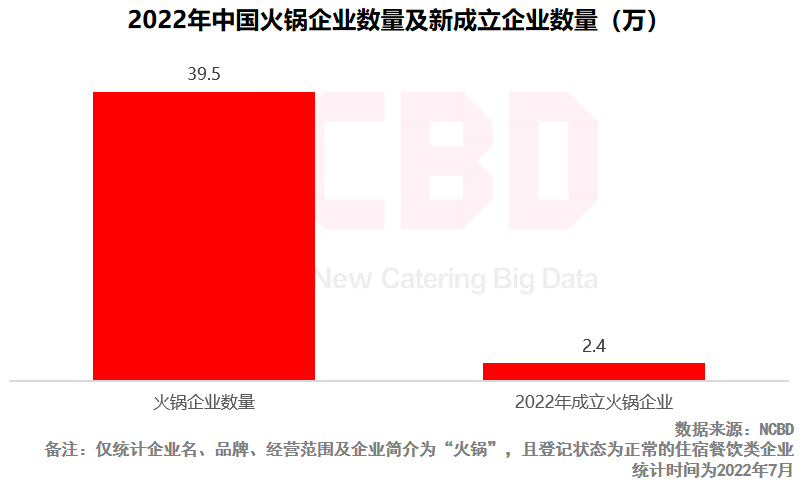

(1)2022年上半年,全国新成立火锅相关餐饮企业2.4万家,总数达39.5万家

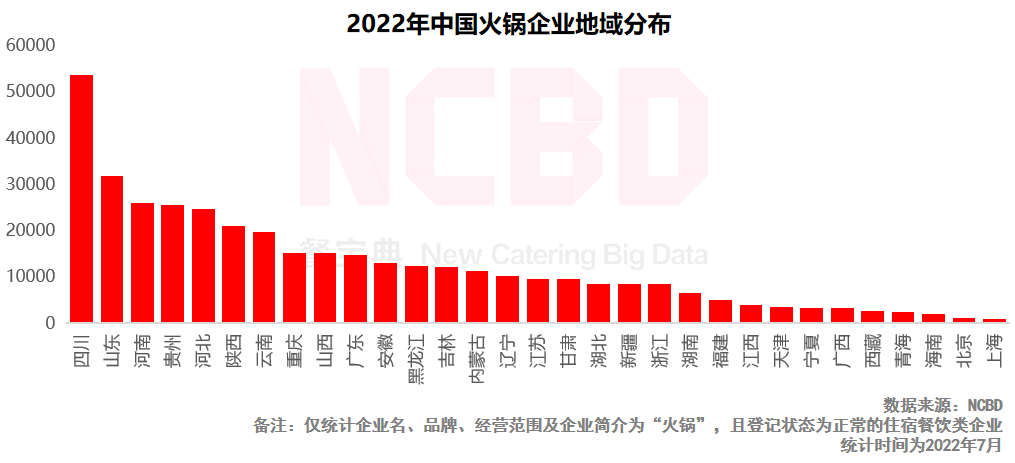

(2)火锅企业规模TOP5:四川、山东、河南、贵州、河北;其中,四川火锅企业数量全国第一,达5.4万家

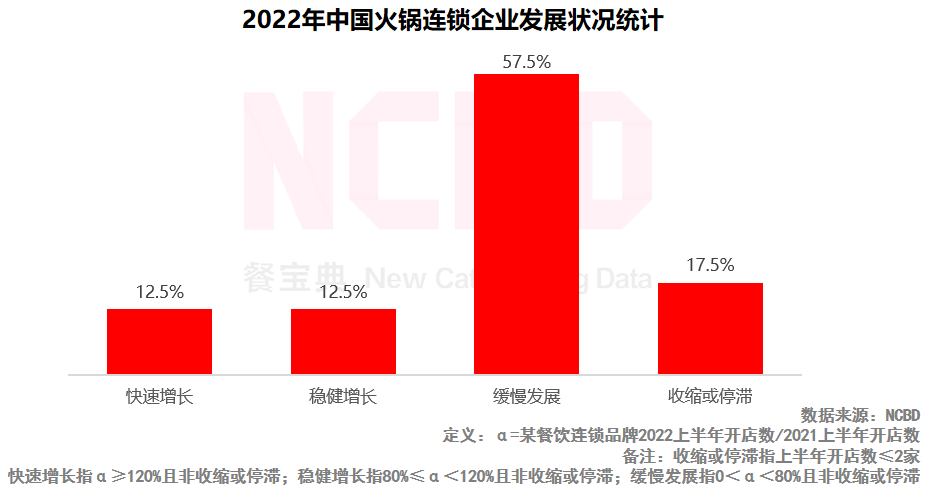

(3)2022上半年火锅连锁企业增长情况:57.5%的火锅连锁企业处于缓慢发展状态,17.5%的连锁企业处于收缩或停滞状态

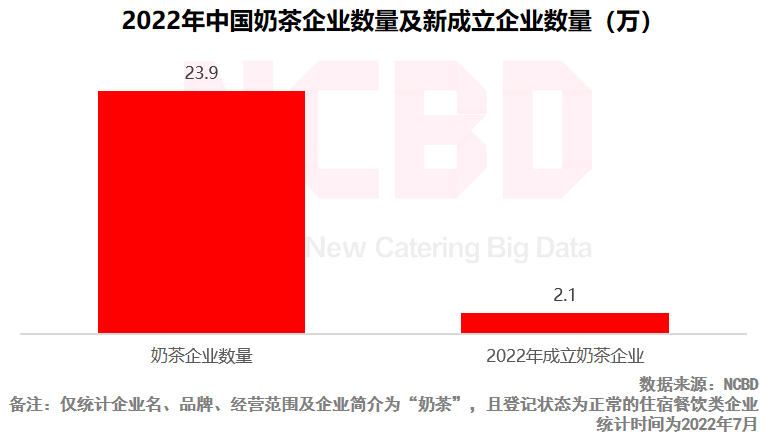

7、奶茶

(1)2022年上半年,全国新成立奶茶相关餐饮企业2.1万家,总数达23.9万家

红烧大排

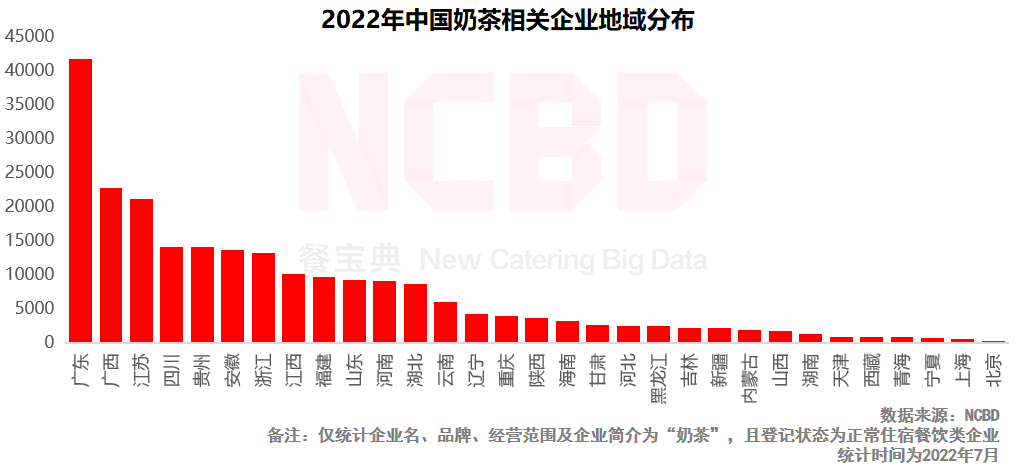

(2)奶茶企业规模TOP3:广东、广西、江苏;其中,广东奶茶相关企业规模全国第一,超过4万家,比第二名多出近2万家

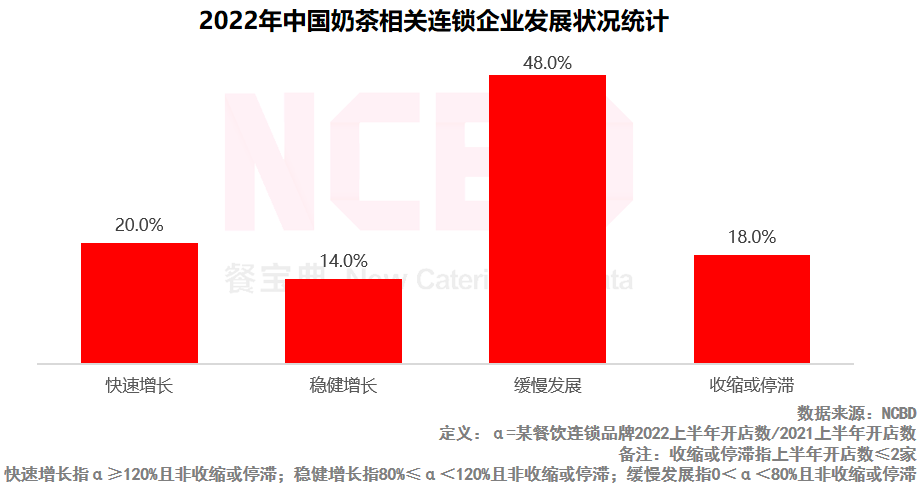

(3)2022上半年奶茶连锁企业增长情况:20.0%的奶茶连锁企业仍保持较快增长;48.0%的企业保持缓慢发展;18.0%的奶茶连锁企业处于收缩或停滞状态

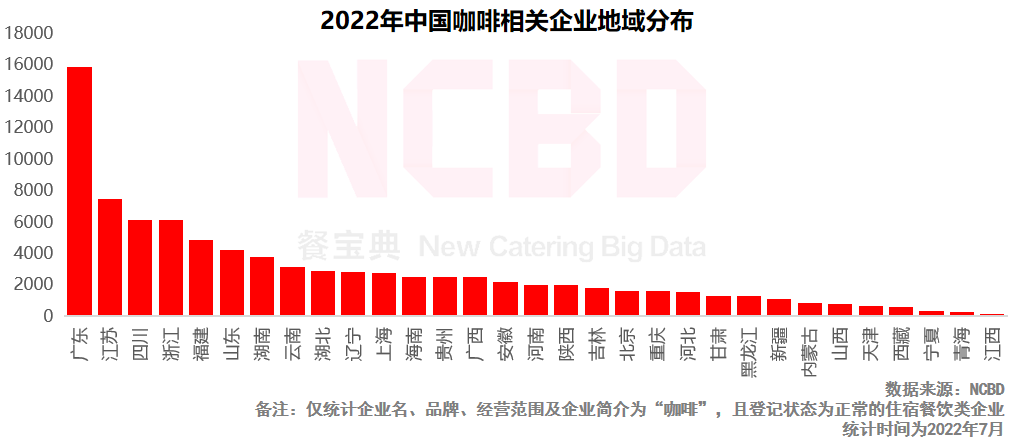

8、咖啡

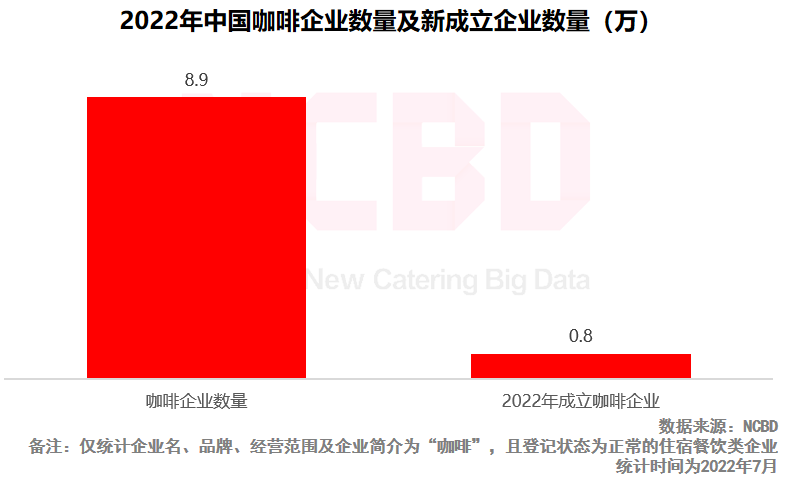

(1)2022年上半年,全国新成立咖啡企业0.8万家,总数达8.9万家

(2)咖啡企业规模TOP3:广东、江苏、四川;广东咖啡相关企业规模全国第一,接近1.6万家

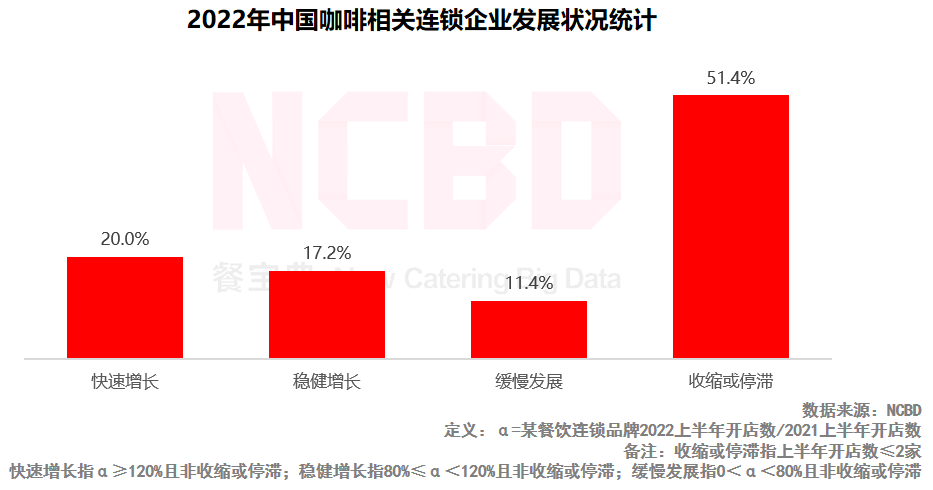

(3)2022上半年咖啡连锁企业增长情况:20%保持较快增长,超过一半处于收缩或停滞状态;新锐咖啡品牌快速发展,而大量的老牌咖啡品牌则处于停滞或收缩状态:2022年上半年咖啡市场呈现出“冰火两重天”的局面

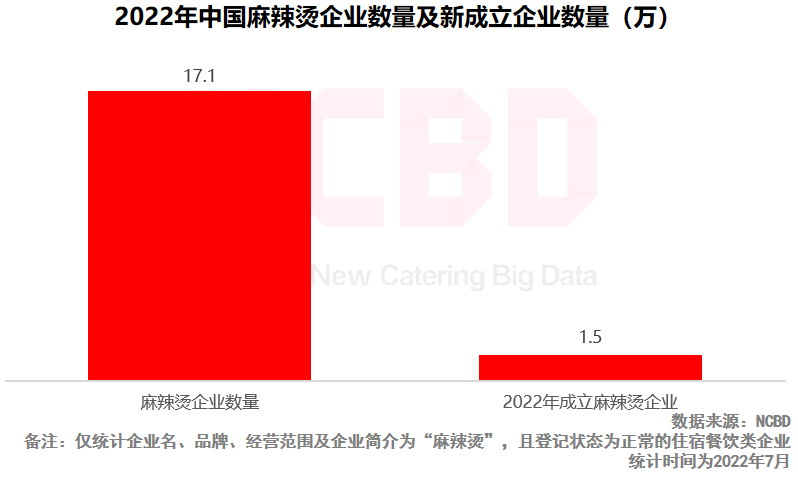

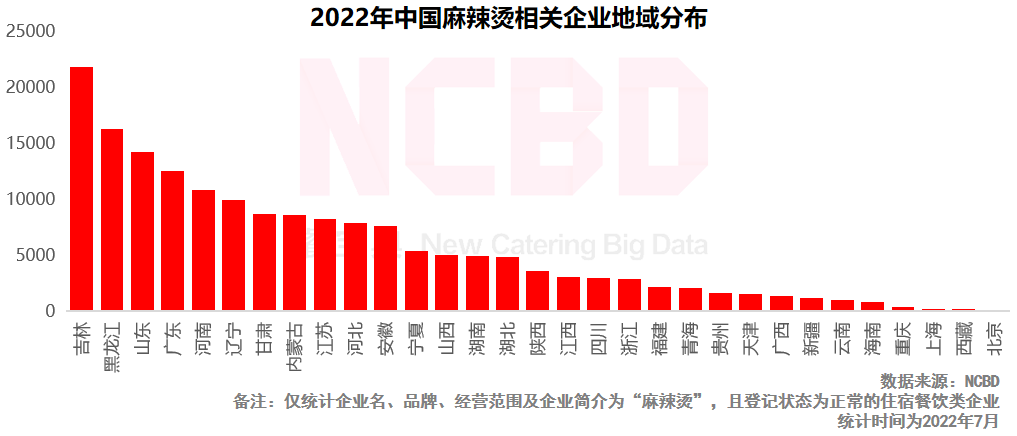

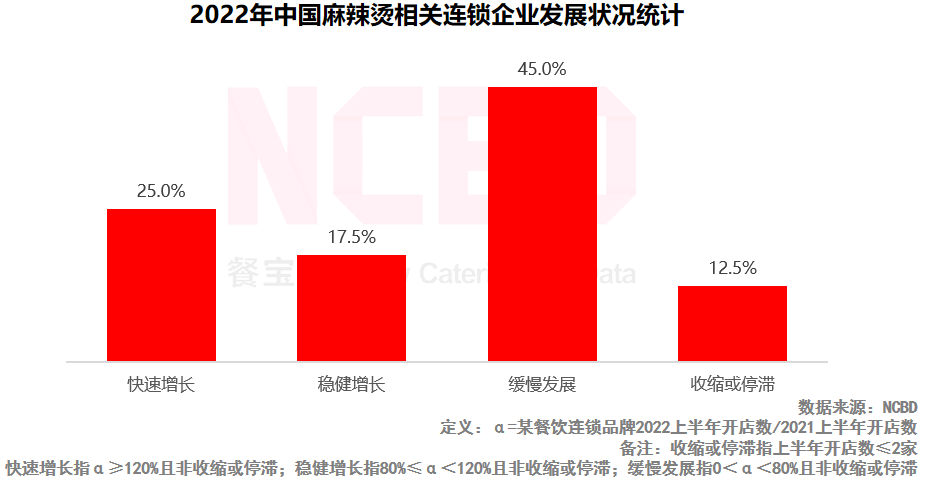

9、麻辣烫

(1)2022年上半年,全国新成立麻辣烫企业1.5万家,总数达17.1万家

(2)麻辣烫企业规模TOP5:吉林、黑龙江、山东、广东、河南;其中,吉林麻辣烫企业最多,超过2万家;东北三省麻辣烫企业数量全部进入全国前十

(3)2022上半年麻辣烫连锁企业增长情况:1/4保持较快增长;17.5%保持稳健增长;45.0%处于缓慢增长状态

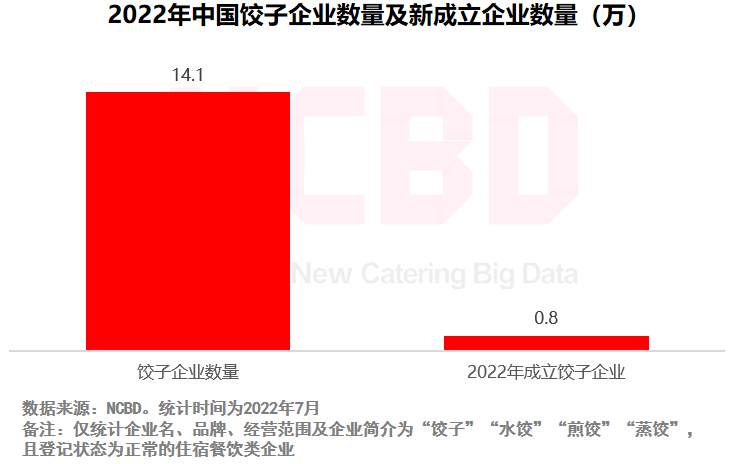

10、饺子

(1)2022年上半年,全国新成立饺子类企业0.8万家,总数达14.1万家

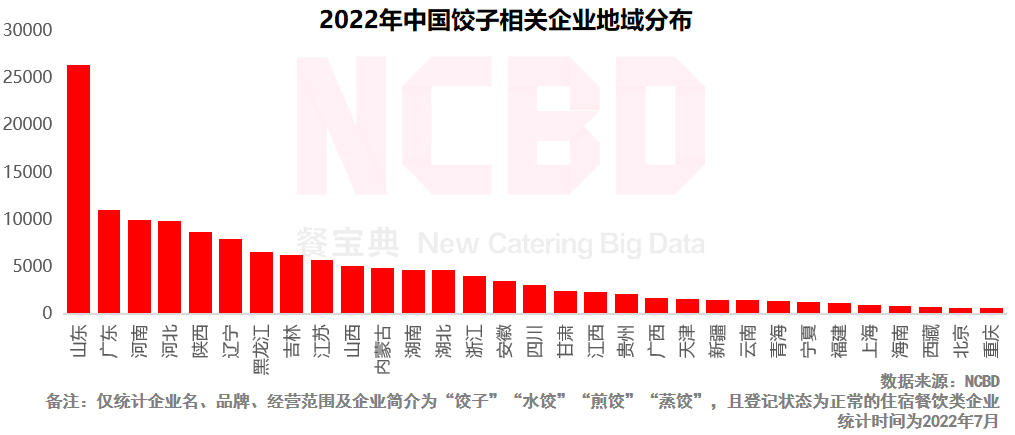

(2)饺子企业规模TOP5:山东、广东、河南、河北、陕西;其中,山东饺子企业数量全国第一,超过2.6万家

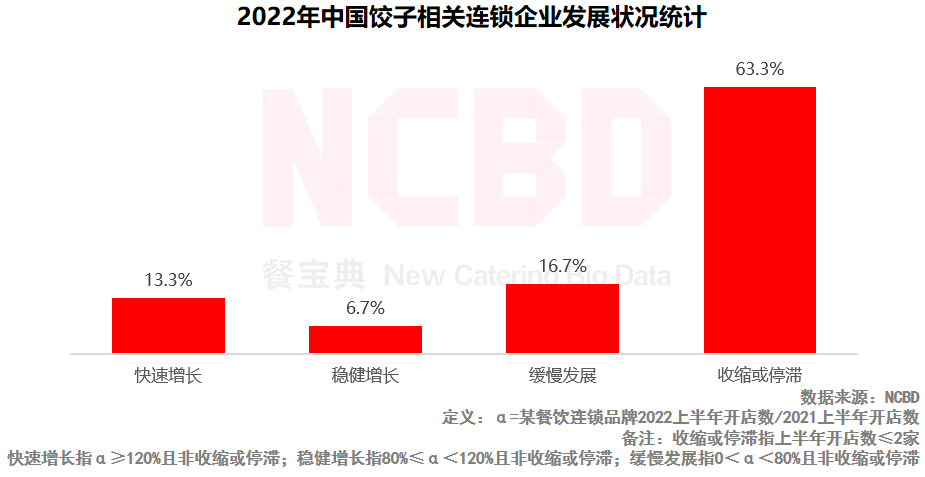

(3)2022上半年饺子连锁企业增长情况:13.3%保持较快增长;63.3%处于收缩或停滞状态;与咖啡相似,饺子新锐品牌增长迅速,但大量的老品牌停滞不前

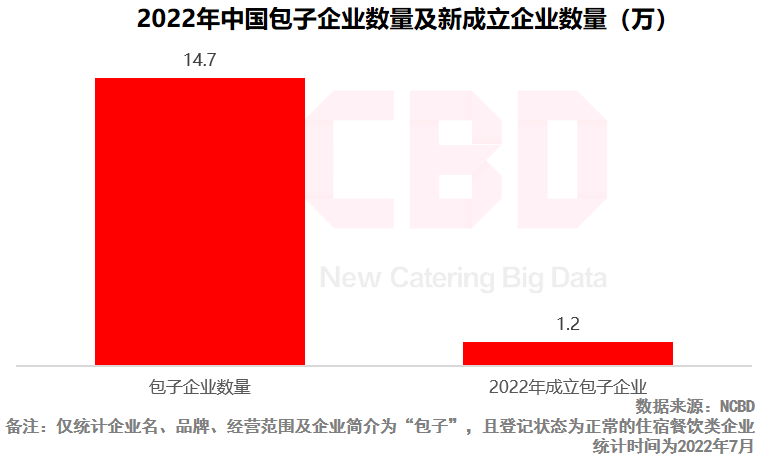

11、包子

(1)2022年上半年,全国新成立包子类企业1.2万家,总数达14.7万家

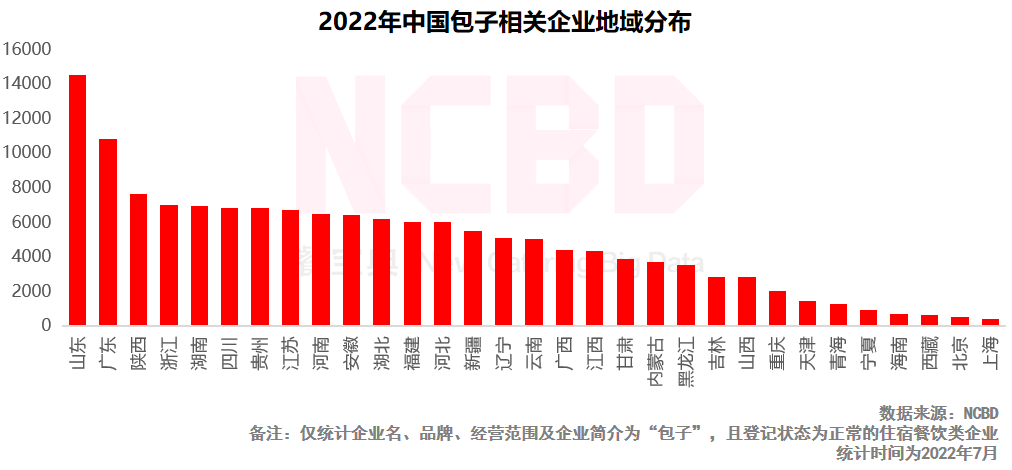

(2)包子企业规模TOP5:山东、广东、陕西、浙江、湖南;其中,山东包子企业数量全国第一,超过1.45万家

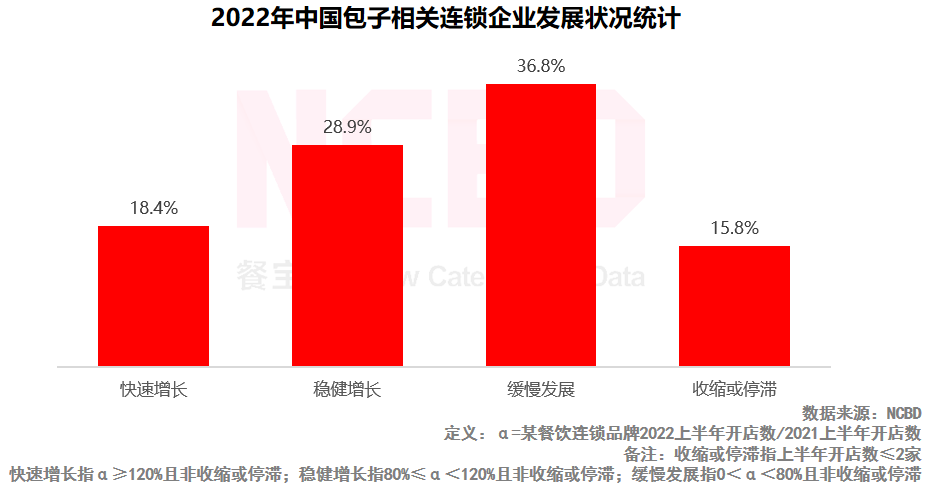

(3)2022上半年包子连锁企业增长情况:18.4%保持较快增长;28.9%处于稳健增长状态;36.8%处于缓慢发展状态;15.8%处于收缩或停滞状态

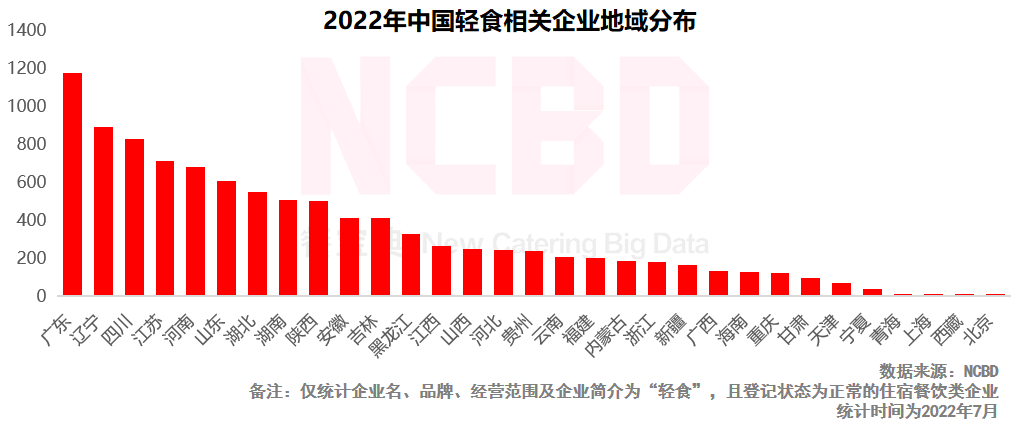

12、轻食

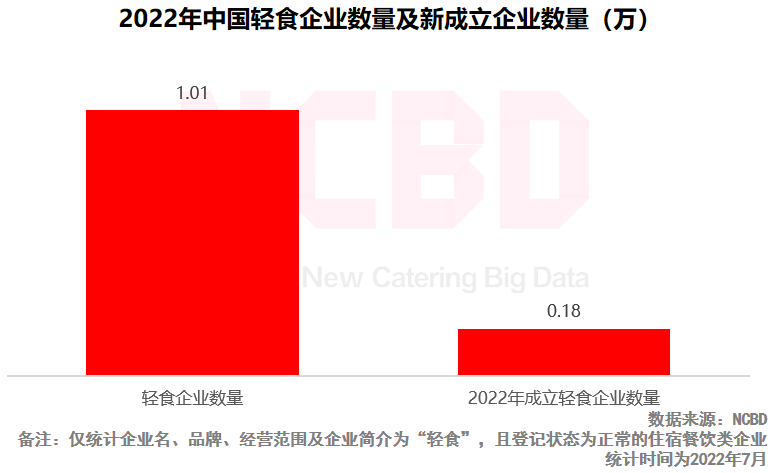

(1)2022年上半年,全国新成立轻食类餐饮企业0.18万家,总数达1.01万家

(2)轻食企业规模TOP5:广东、辽宁、四川、江苏、河南;其中,广东轻食企业数量全国第一,超过1170家,也是全国唯一过千的省份

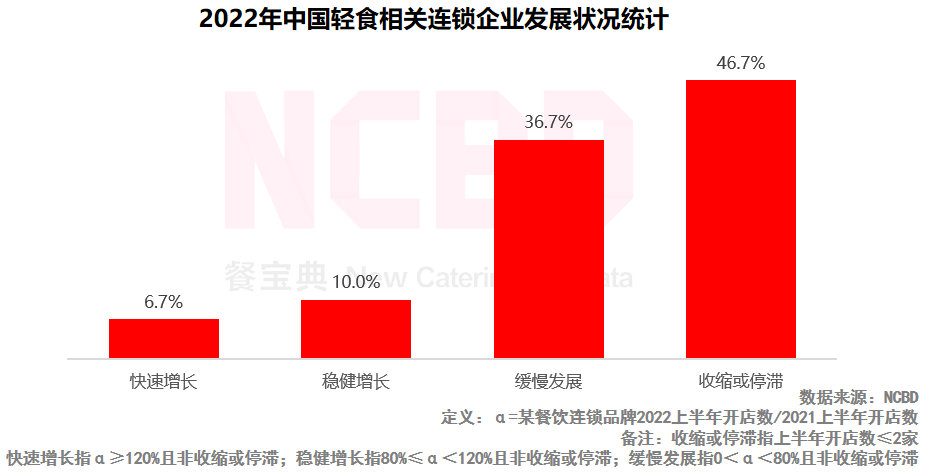

(3)2022上半年轻食连锁企业增长情况:仅有6.7%保持较快增长;36.7%处于缓慢发展状态;46.7%处于收缩或停滞状态

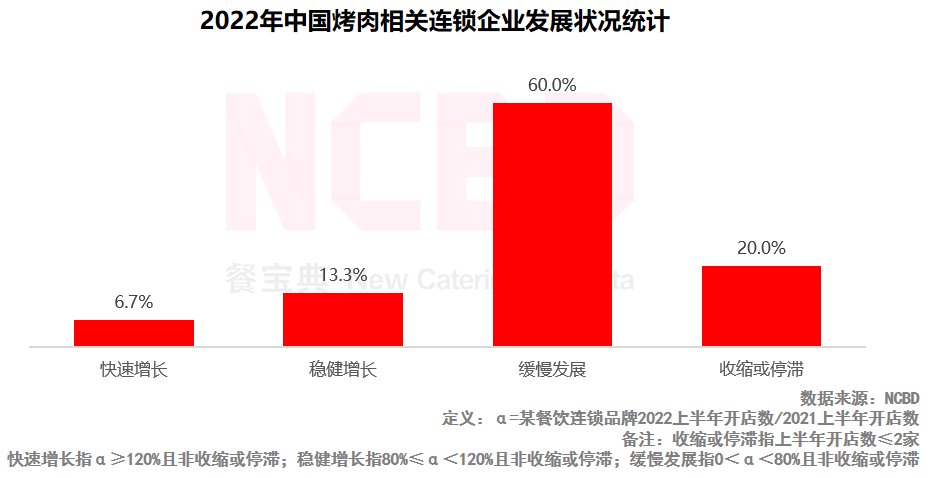

13、烤肉

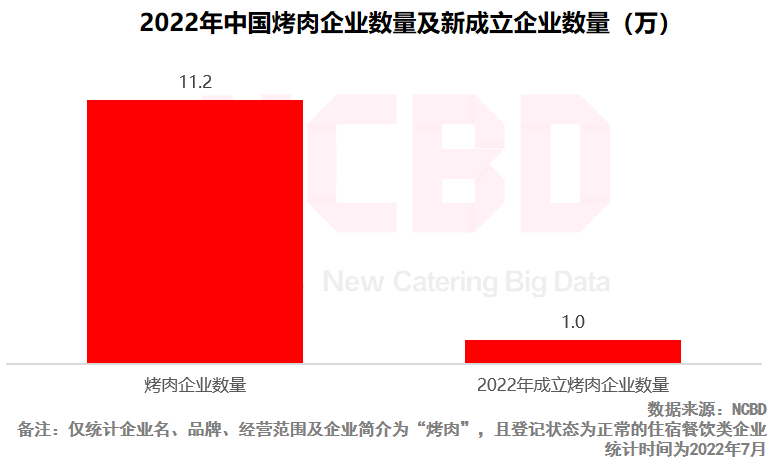

(1)2022年上半年,全国新成立烤肉相关餐饮企业1万家,总数达11.2万家

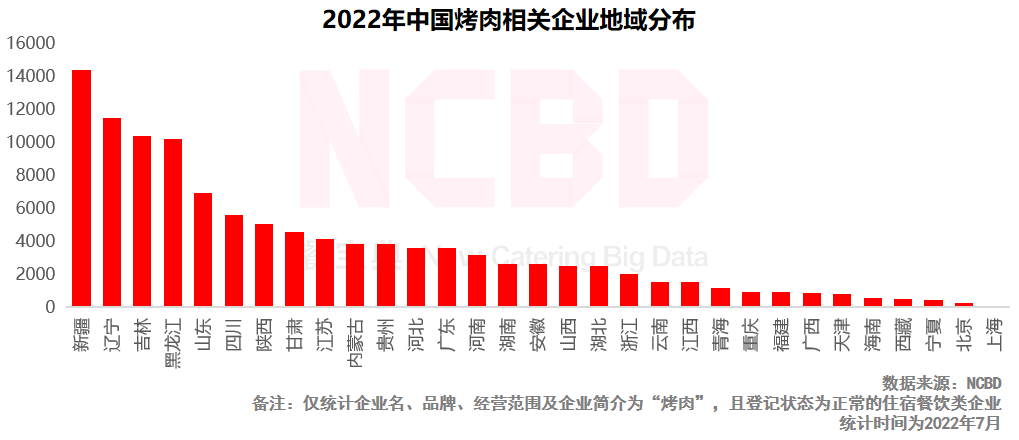

(2)烤肉企业规模TOP5:新疆、辽宁、吉林、黑龙江、山东;其中,新疆烤肉企业数量全国第一,超过1.4万家;“东三省”烤肉企业表现也较为突出,规模分别位居2—4位

(3)2022上半年烤肉连锁企业增长情况:6.7%保持较快增长;60.0%处于缓慢发展状态;20.0%处于收缩或停滞状态

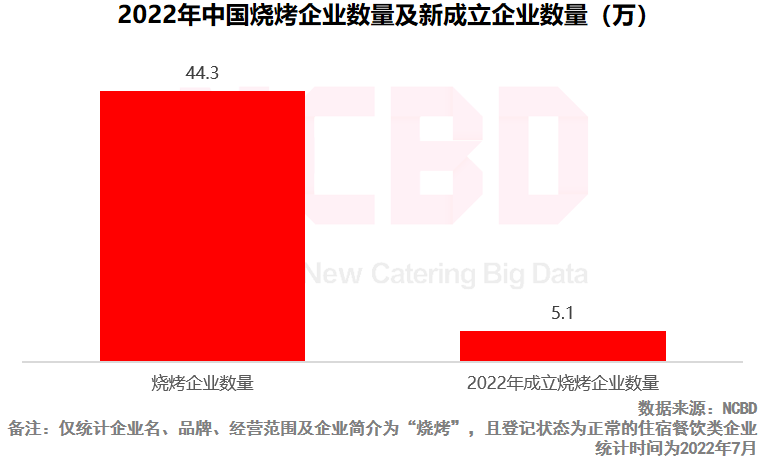

14、烧烤

(1)2022年上半年,全国新成立烧烤类餐饮企业5.1万家,总数达44.3万家

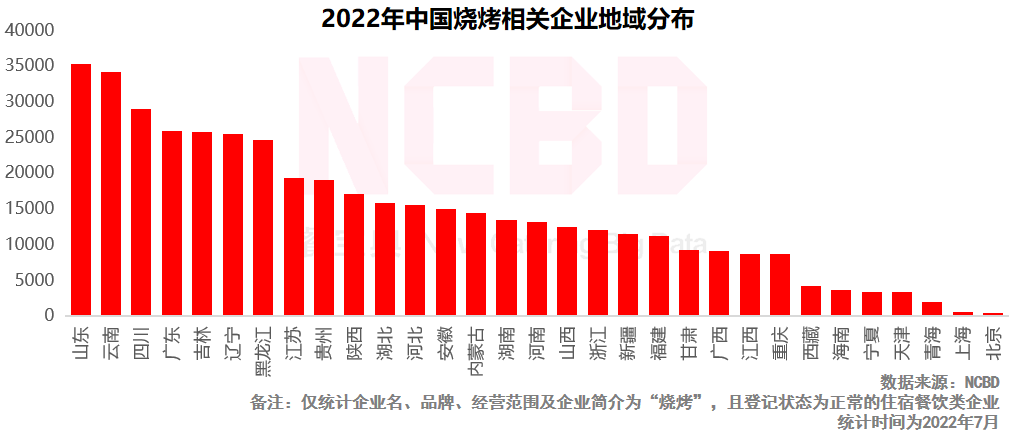

(2)烧烤企业规模TOP5:山东、云南、四川、广东、吉林;其中,山东与云南的烧烤企业双双超过3万家

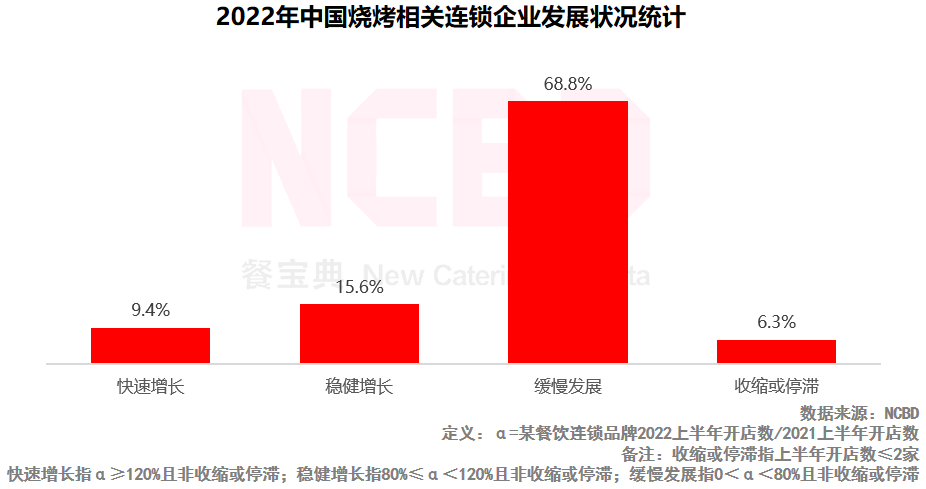

(3)2022上半年烧烤连锁企业增长情况:68.8%处于缓慢发展状态;6.3%处于收缩或停滞状态

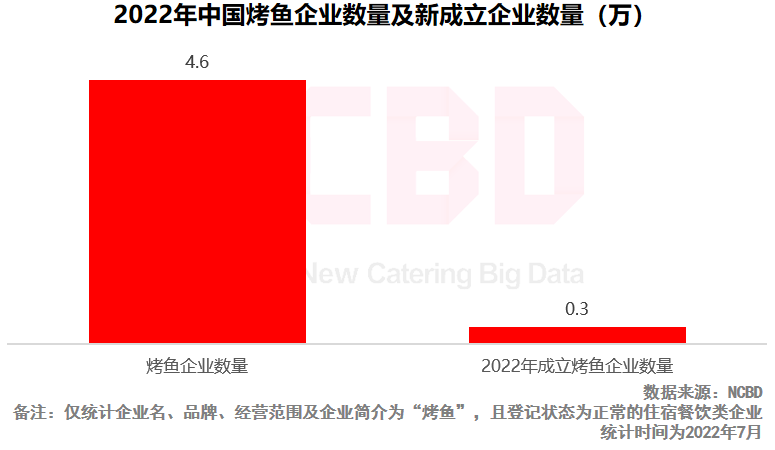

15、烤鱼

(1)2022年上半年,全国新成立烤鱼类餐饮企业0.3万家,总数达4.6万家

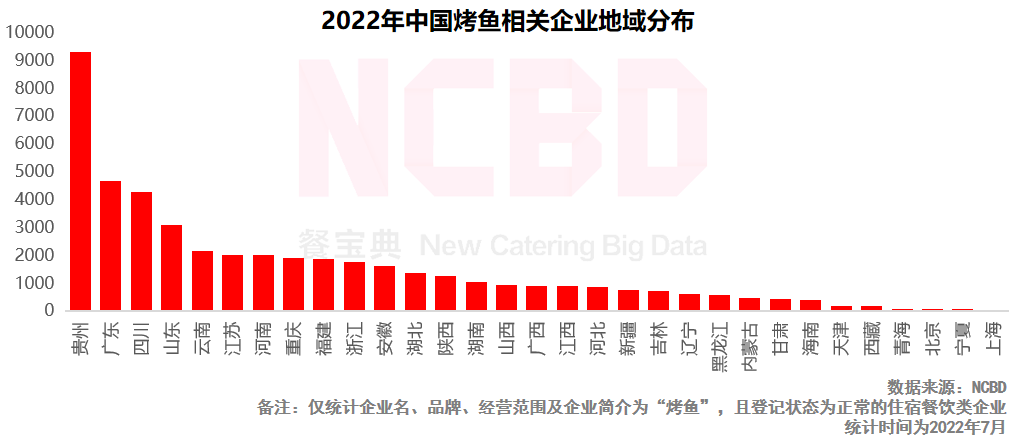

(2)烤鱼企业规模TOP3:贵州、广东、四川;其中,贵州烤鱼类企业遥遥领先,数量超过9200家

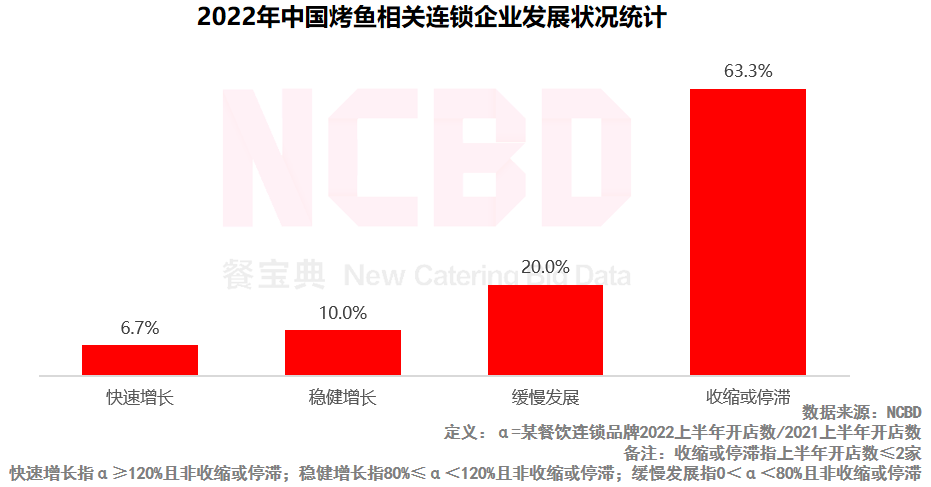

(3)2022上半年烤鱼连锁企业增长情况:20.0%处于缓慢发展状态;63.3%处于收缩或停滞状态

16、螺蛳粉

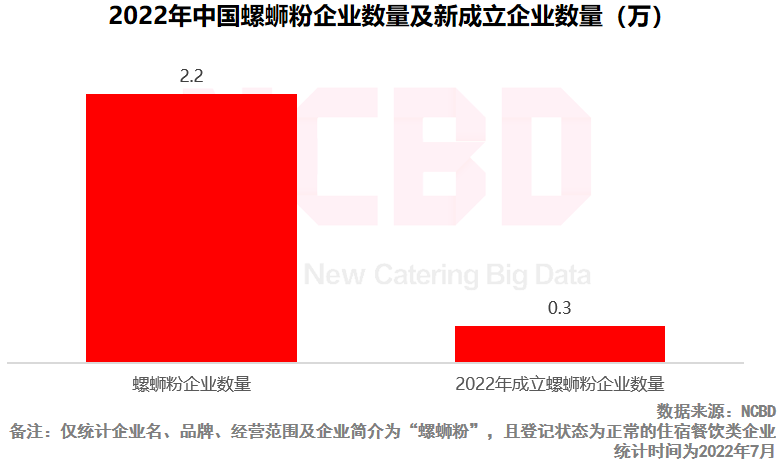

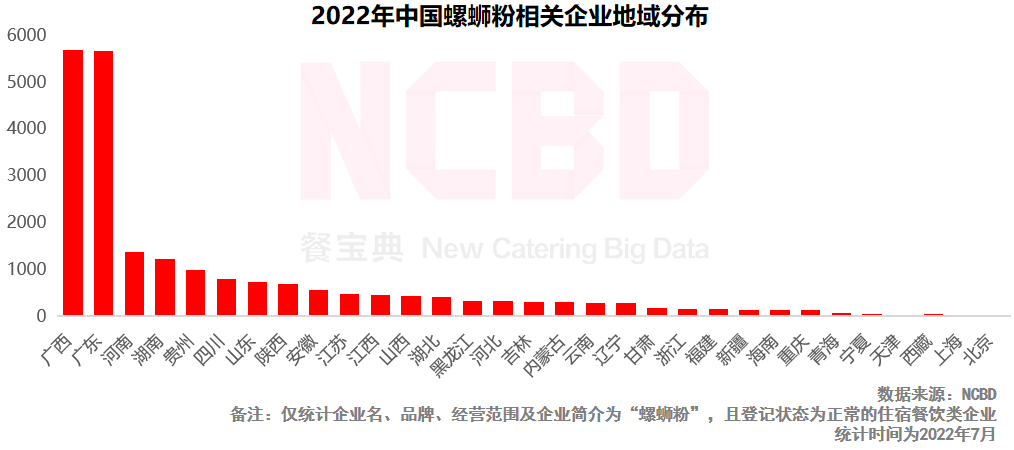

(1)2022年上半年,全国新成立螺蛳粉餐饮企业0.3万家,总数达2.2万家

(2)螺蛳粉企业主要集中在两广地区,广西与广东的螺蛳粉企业均超过5600家,两省螺蛳粉企业总量占全国的51.5%

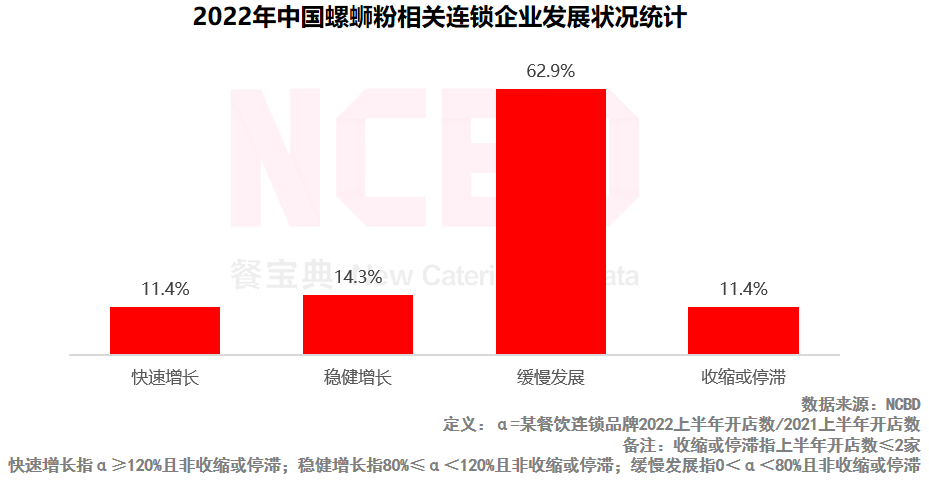

(3)2022上半年螺蛳粉连锁企业增长情况:11.4%处于快速增长状态;62.9%处于缓慢发展状态;11.4%处于收缩或停滞状态

17、卤味

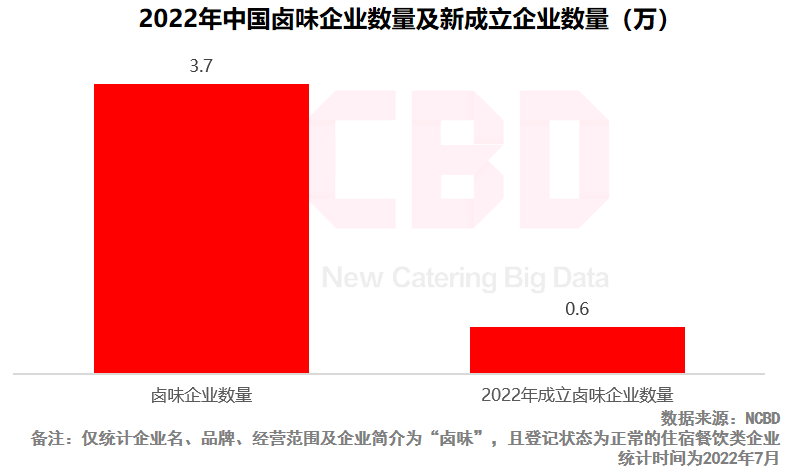

(1)2022年上半年,全国新成立卤味相关餐饮企业0.6万家,总数达3.7万家

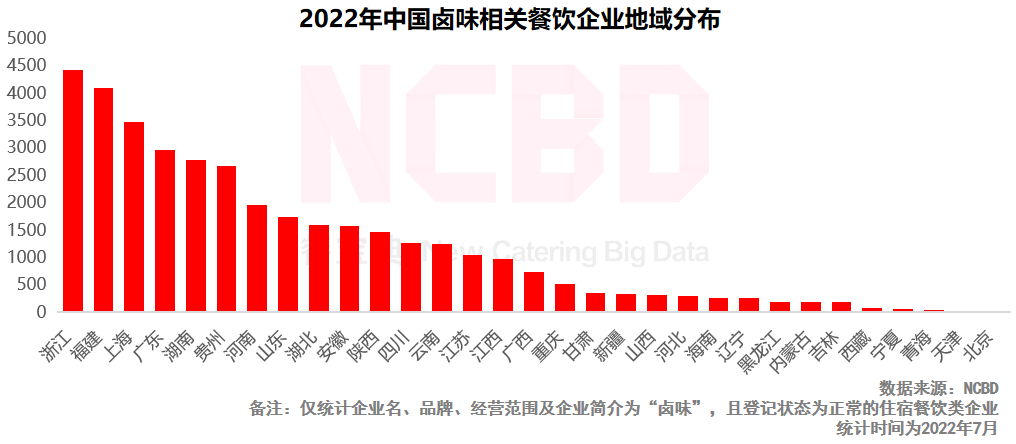

(2)卤味企业规模TOP5:浙江、福建、上海、广东、湖南;其中浙江超过4400家,福建超过4000家

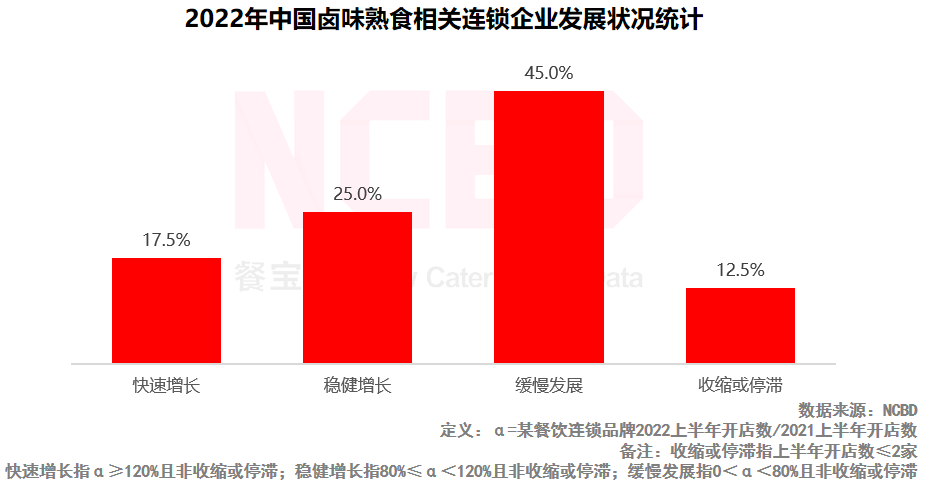

(3)2022上半年卤味熟食连锁企业增长情况:17.5%处于快速增长状态;1/4处于稳健增长;45.0%处于缓慢发展状态;12.5%处于收缩或停滞状态

18、自助餐

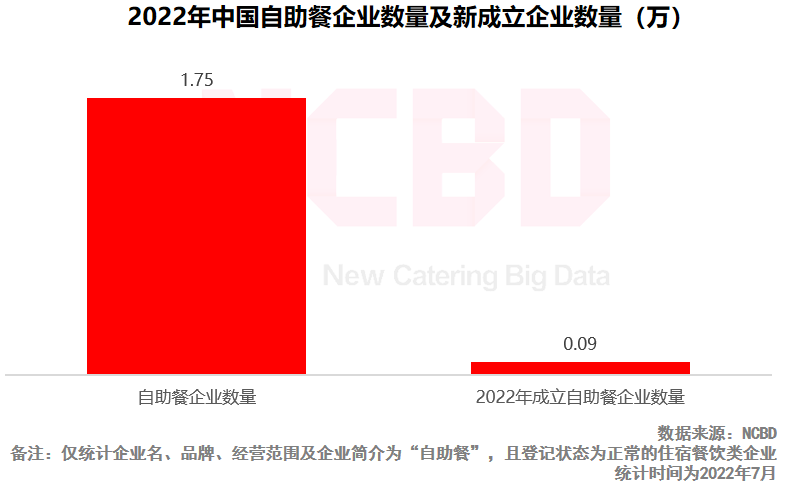

(1)2022年上半年,全国新成立自助餐相关企业只有不到900家,总数达1.75万家

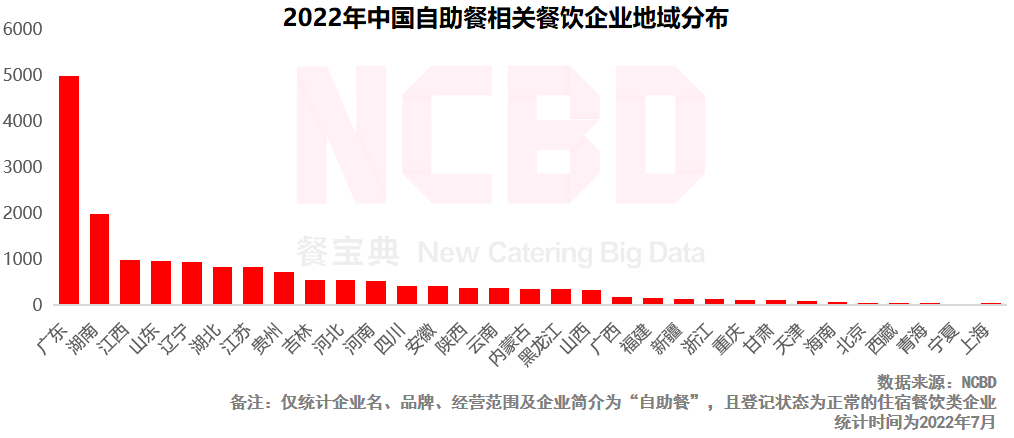

(2)自助餐企业规模TOP3:广东、湖南、江西;广东自助餐企业数量全国第一,接近5000家,占全国的28.4%

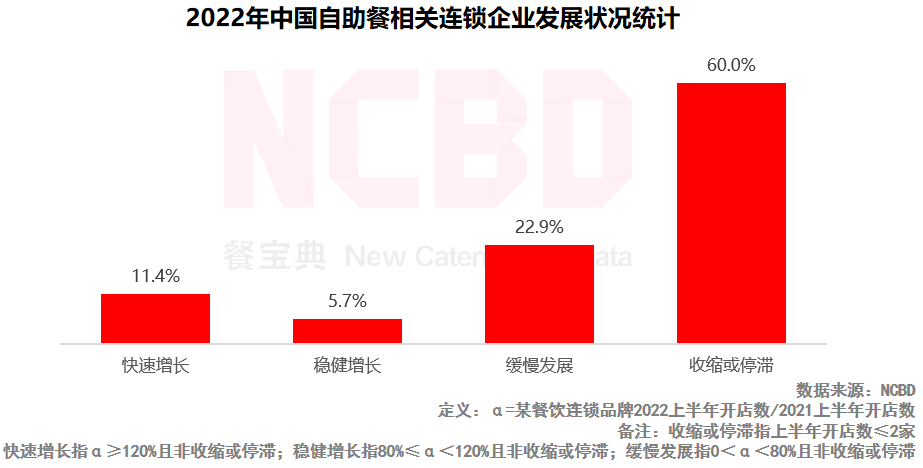

(3)2022年上半年自助餐连锁企业增速:11.4%处于快速增长状态;22.9%处于缓慢发展状态;高达60.0%处于收缩或停滞状态。

(3)2022年上半年自助餐连锁企业增速:11.4%处于快速增长状态;22.9%处于缓慢发展状态;高达60.0%处于收缩或停滞状态。

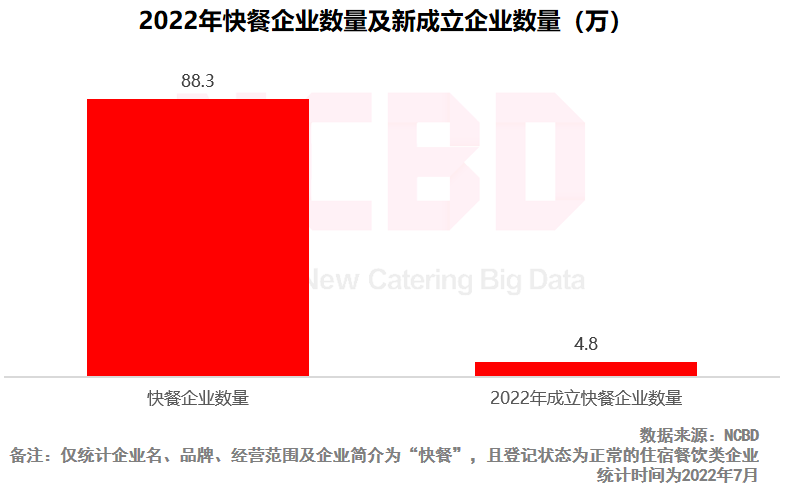

19、快餐

(1)2022年上半年,全国新成立快餐类企业4.8万家,总数超过88.3万家

(2)快餐企业规模TOP3:广东、河北、河南;广东快餐企业超过13万家,河北超过11万家,领先于其他省份

(3)2022上半年中式快餐连锁企业增长情况:20.0%处于快速增长状态;37.8%处于缓慢发展状态;22.2%处于收缩或停滞状态

领舞者

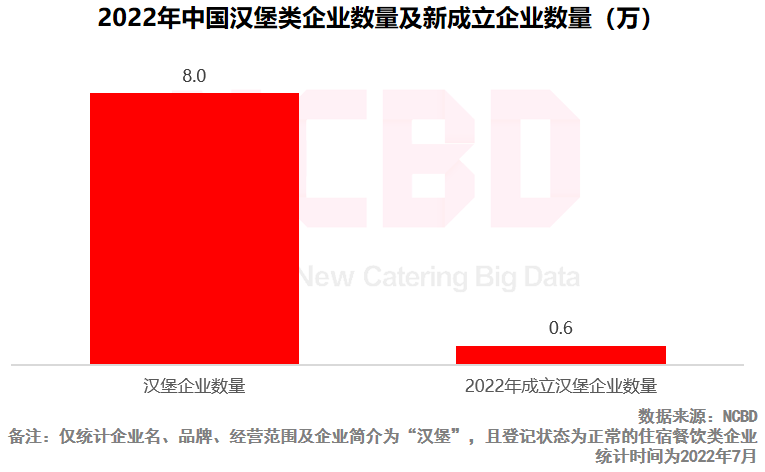

20、汉堡

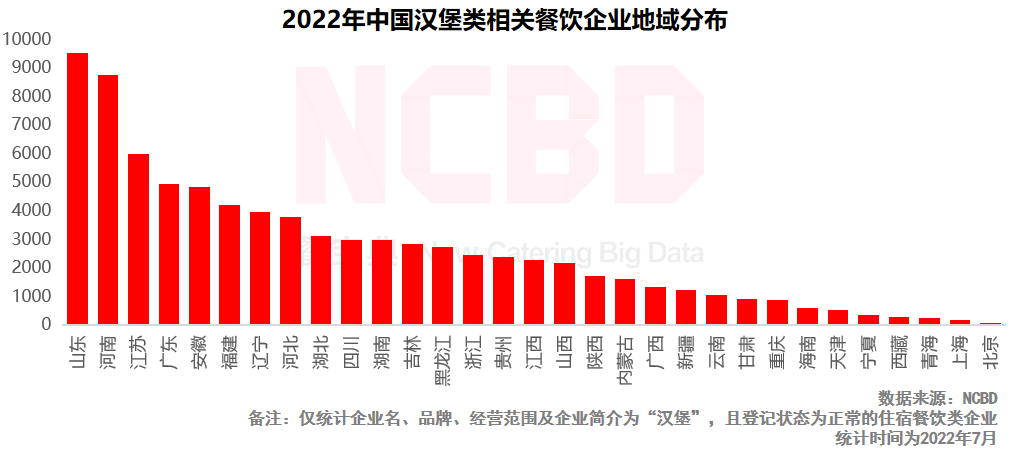

(1)2022年上半年,全国新成立汉堡类餐饮企业0.6万家,总数超过8万家

(2)汉堡企业规模TOP5:山东、河南、江苏、广东、安徽;值得注意的是,福建有超过4200家汉堡类企业,位居全国第五,表现颇为亮眼

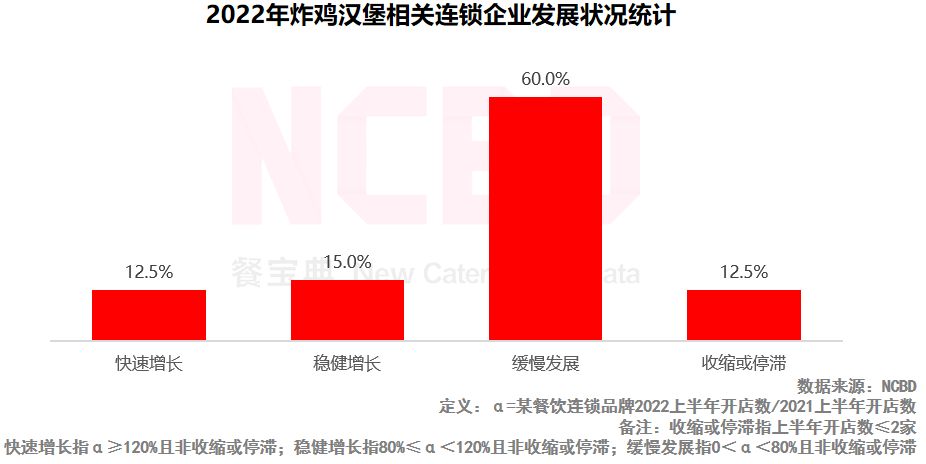

(3)2022上半年炸鸡汉堡连锁企业增长情况:12.5%处于快速增长状态;60.0%处于缓慢发展状态;12.5%处于收缩或停滞状态

21、炸串

(1)2022年上半年,全国新成立炸串类餐饮企业0.6万家,总数超过2.8万家

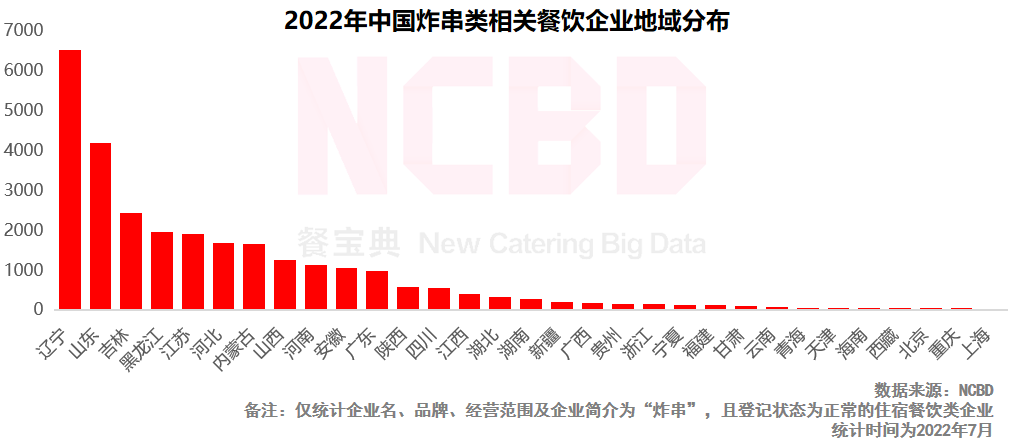

(2)炸串企业规模TOP3:辽宁、山东、吉林;其中,辽宁炸串类企业数量全国第一,高达6500家

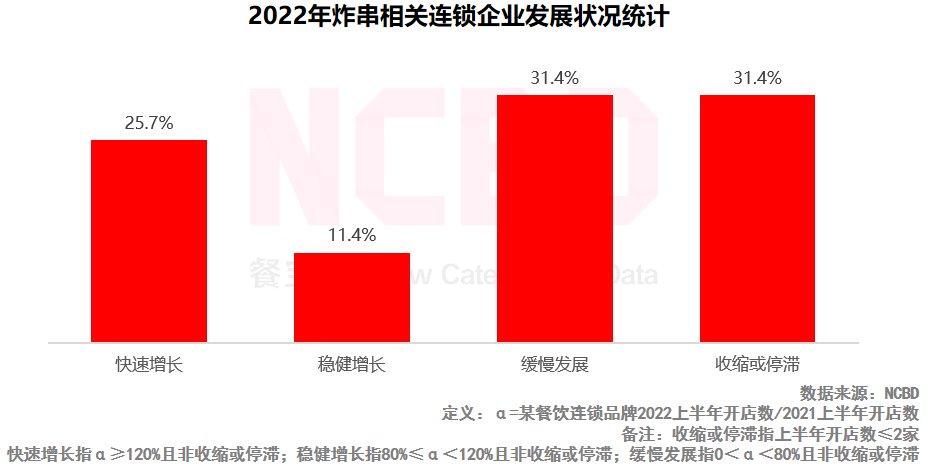

(3)2022上半年炸串连锁企业增长情况:25.7%处于快速增长状态;31.4%处于收缩或停滞状态

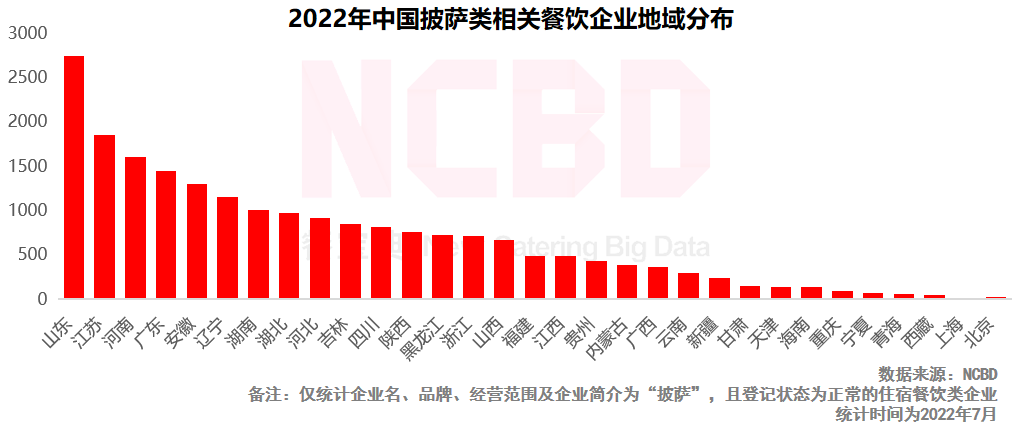

22、披萨

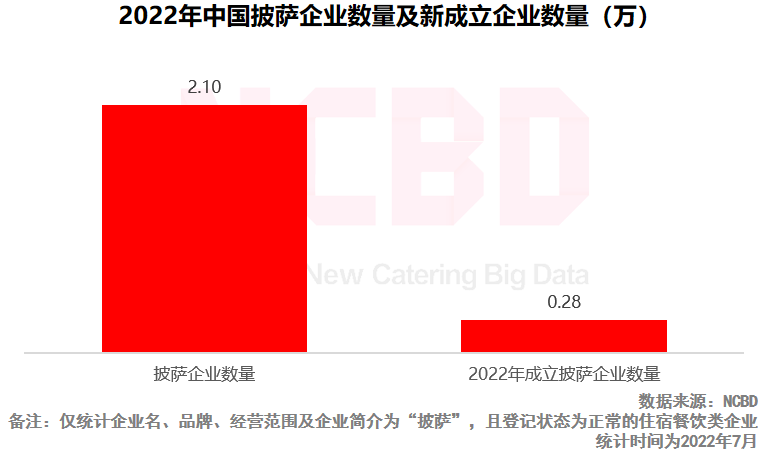

(1)2022年上半年,全国新成立披萨类餐饮企业0.28万家,总数超过2.1万家

(2)披萨企业规模TOP3:山东、江苏、河南;其中, 山东披萨类企业数量全国第一,超过2700家

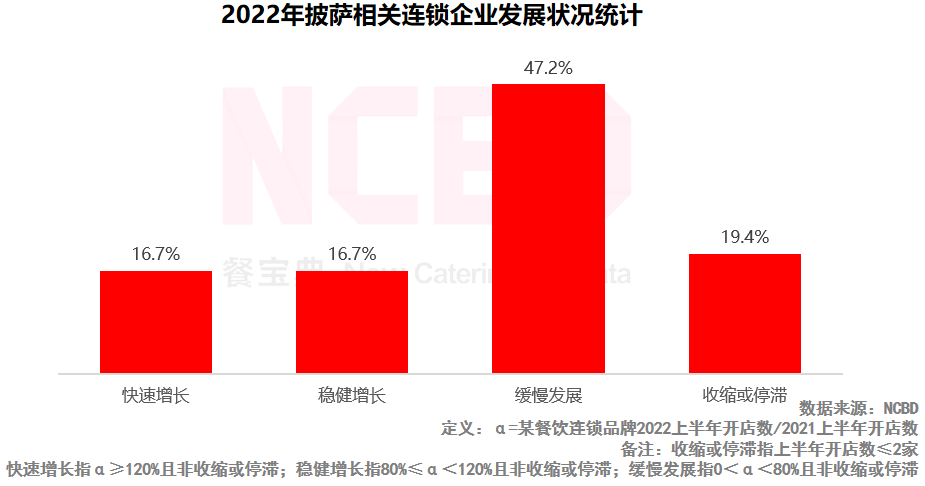

(3)2022上半年披萨连锁企业增长情况:16.7%处于快速增长状态;47.2%处于缓慢发展状态;19.4%处于收缩或停滞状态

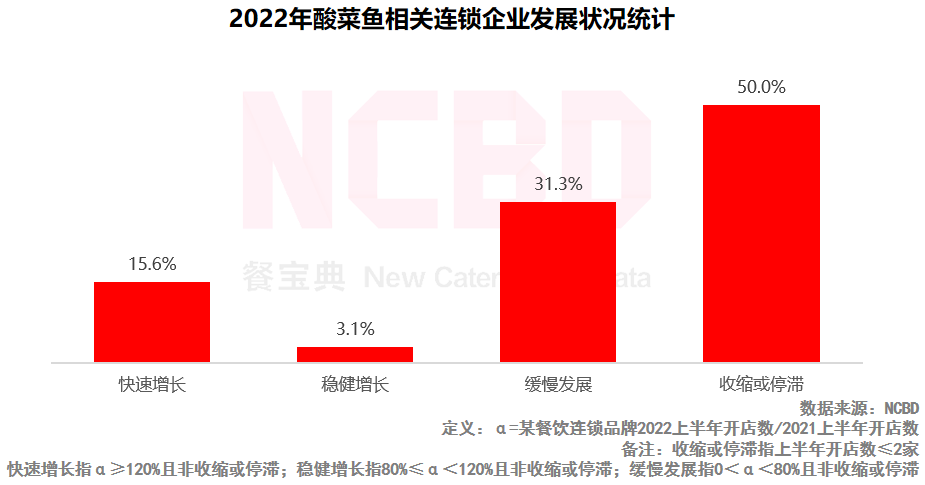

23、酸菜鱼

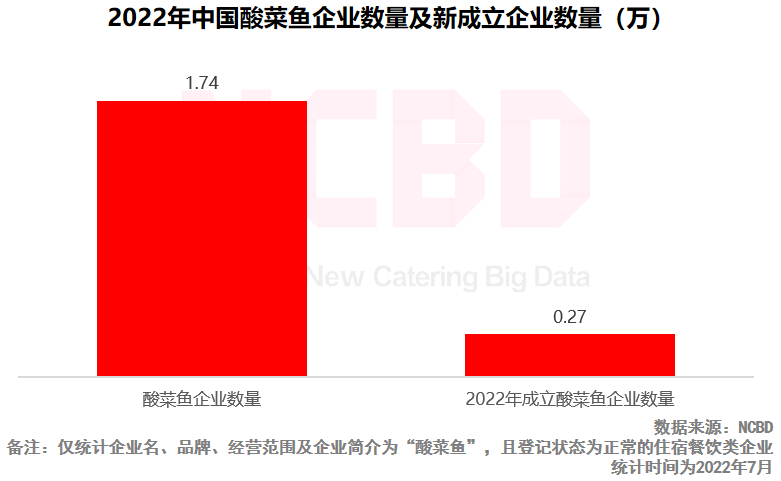

(1)2022年上半年,全国新成立酸菜鱼类餐饮企业0.27万家,总数超过1.74万家

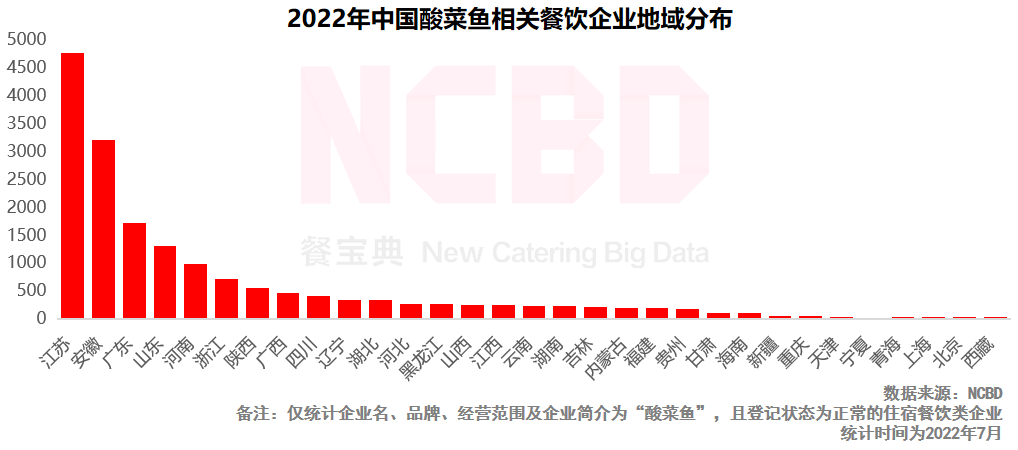

(2)酸菜鱼企业规模TOP3:江苏、安徽、广东;其中,江苏酸菜鱼类企业数量全国第一,超过4700家

(3)2022上半年酸菜鱼连锁企业增长情况:31.3%处于缓慢发展状态;有一半处于收缩或停滞状态

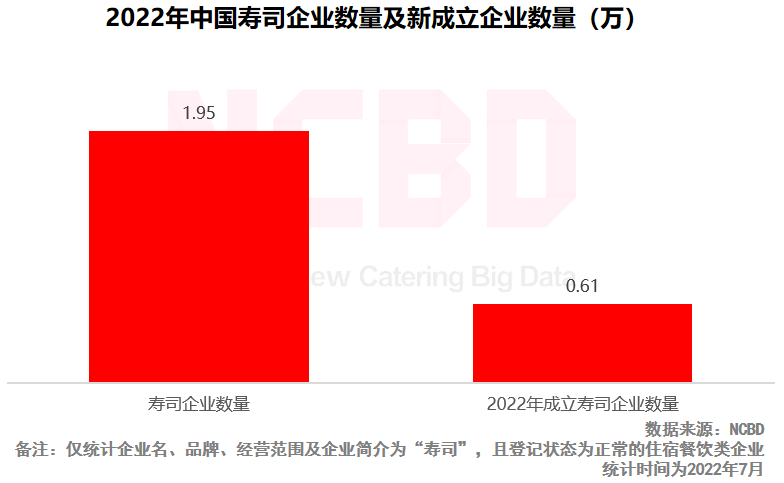

24、寿司

(1)2022年上半年,全国新成立寿司类餐饮企业0.61万家,总数超过1.95万家

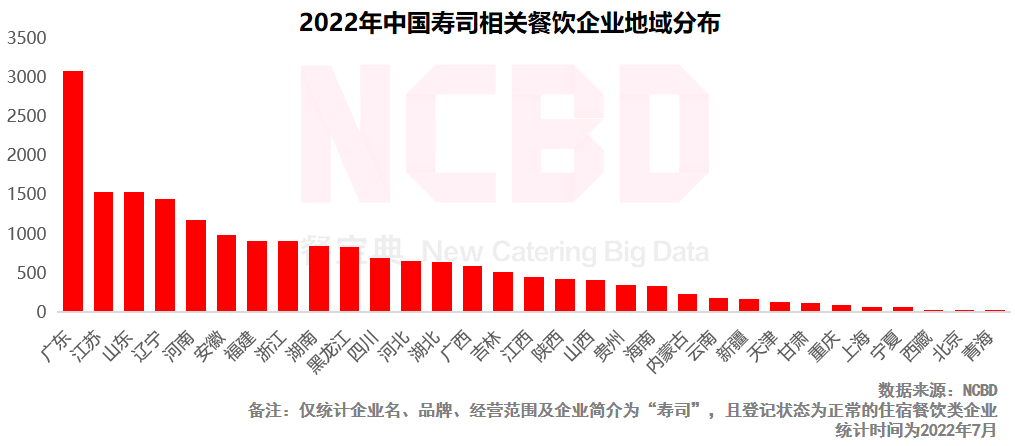

(2)寿司企业规模TOP5:广东、江苏、山东、辽宁、河南;广东寿司类餐饮企业数量全国第一,超过3000家

(3)2022上半年寿司连锁企业增长情况:6.3%处于快速发展状态;1/4处于稳健增长状态;37.5%处于收缩或停滞状态

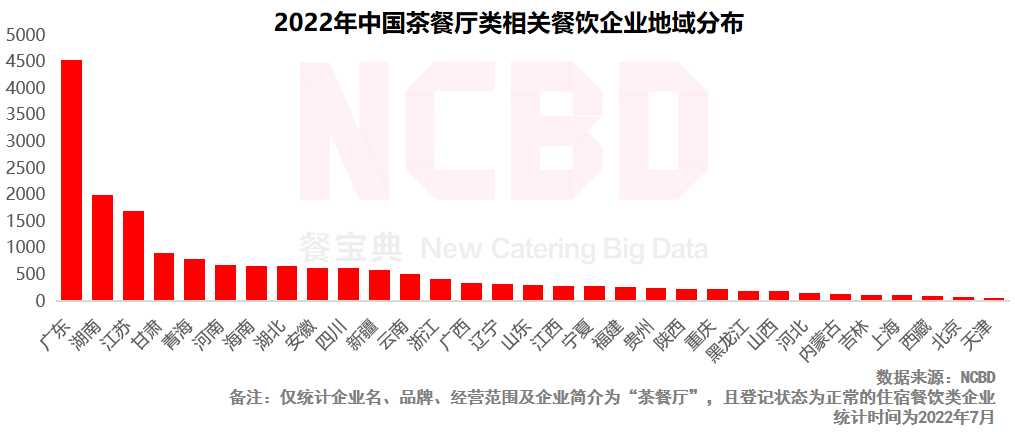

25、茶餐厅

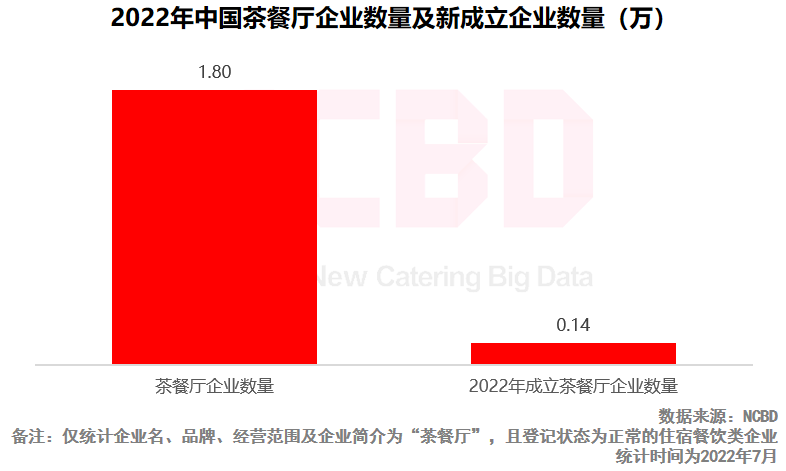

(1)2022年上半年,全国新成立茶餐厅餐饮企业0.14万家,总数超过1.8万家

(2)茶餐厅企业规模TOP3:广东、湖南、江苏;广东茶餐厅企业数量全国第一,超过4500家;值得注意的是,甘肃与青海两地茶餐厅相关餐饮企业分别为904家、788家,表现让人意外

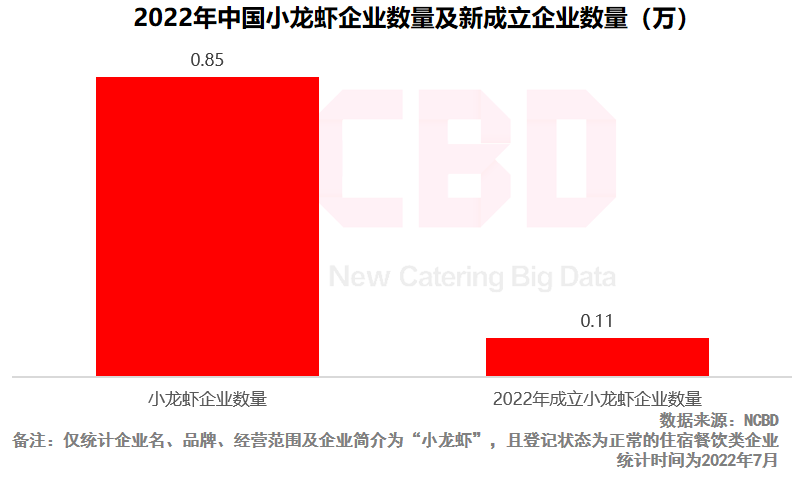

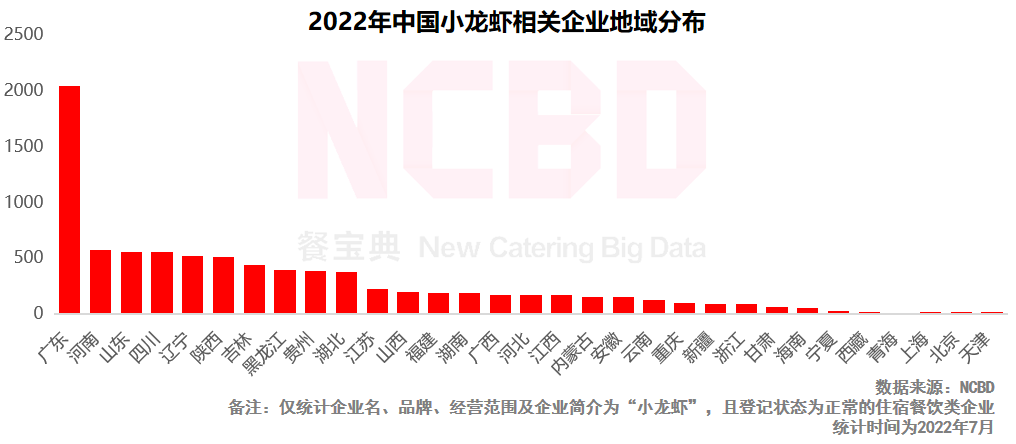

26、小龙虾

(1)2022年上半年,全国新成立小龙虾类餐饮企业1100家,总数达8500家

(2)广东小龙虾相关餐饮企业规模全国第一,超过2000家,占全国的接近1/4

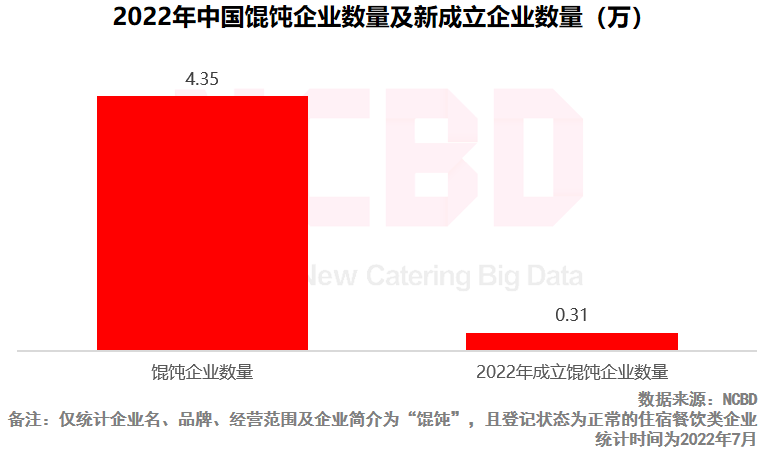

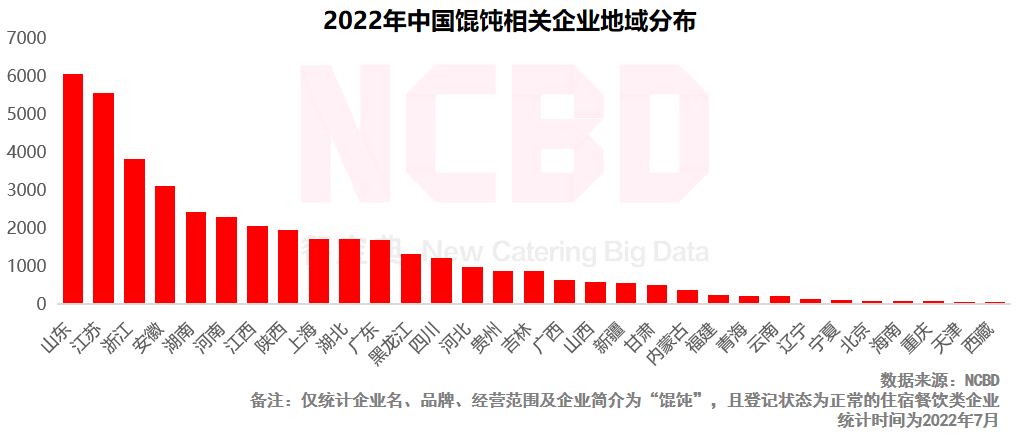

27、馄饨

(1)2022年上半年,全国新成立馄饨类餐饮企业0.31万家,总数达4.35万家

(2)馄饨企业规模TOP3:山东、江苏、浙江;其中,上海馄饨企业数量也进入前十,超过1700家

28、牛蛙

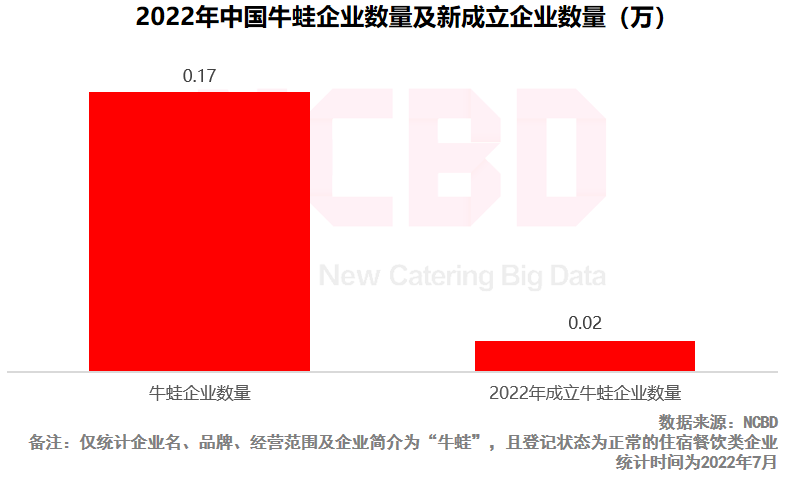

(1)2022年上半年,全国新成立牛蛙相关餐饮企业接近200家,总数接近1700家

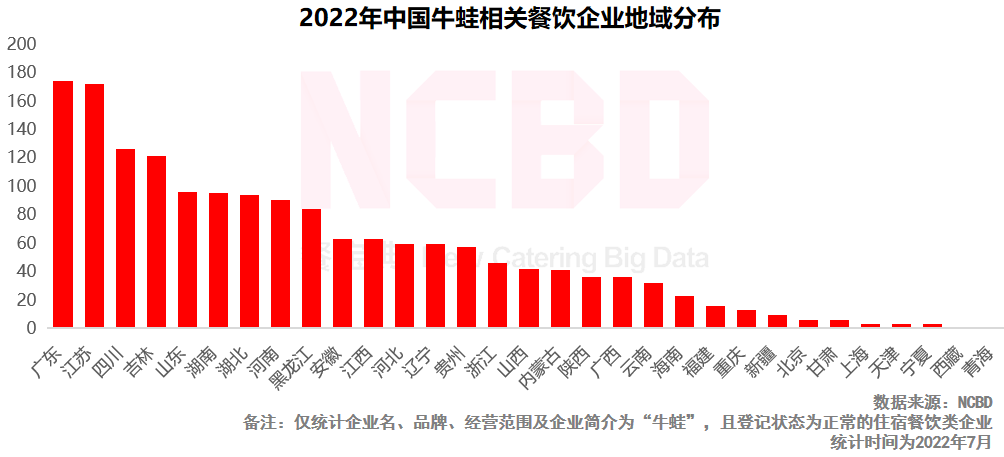

(2)牛蛙企业规模TOP5:广东、江苏、四川、吉林、山东

29、烘焙

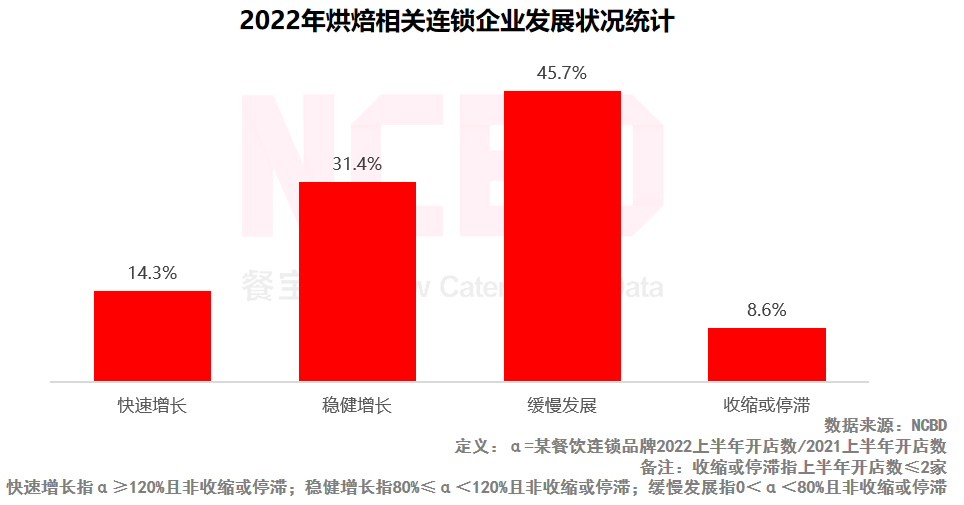

2022上半年烘焙连锁企业增长情况:14.3%处于快速发展状态;31.4%处于稳健增长状态;8.6%处于收缩或停滞状态

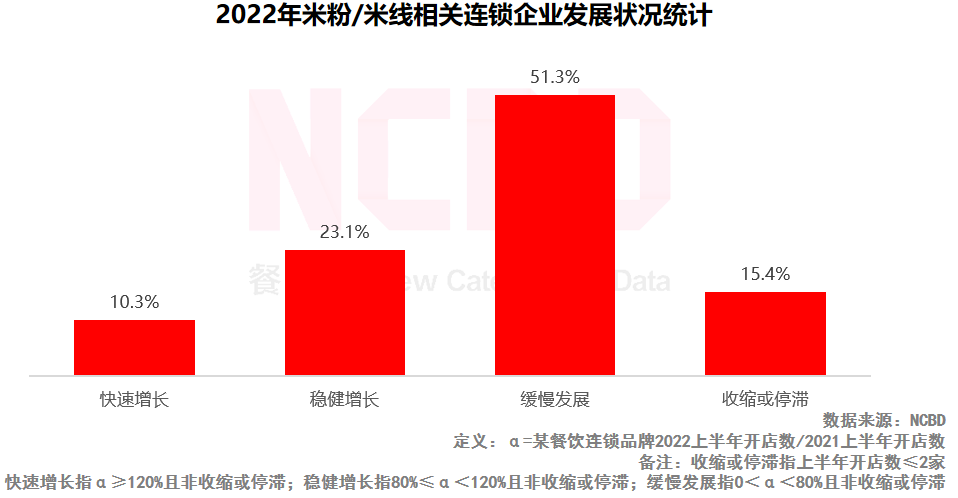

30、米粉/米线

2022上半年米粉/米线连锁企业增长情况:10.3%处于快速发展状态;23.1%处于稳健增长状态;51.3%处于缓慢发展状态;15.4%处于收缩或停滞状态

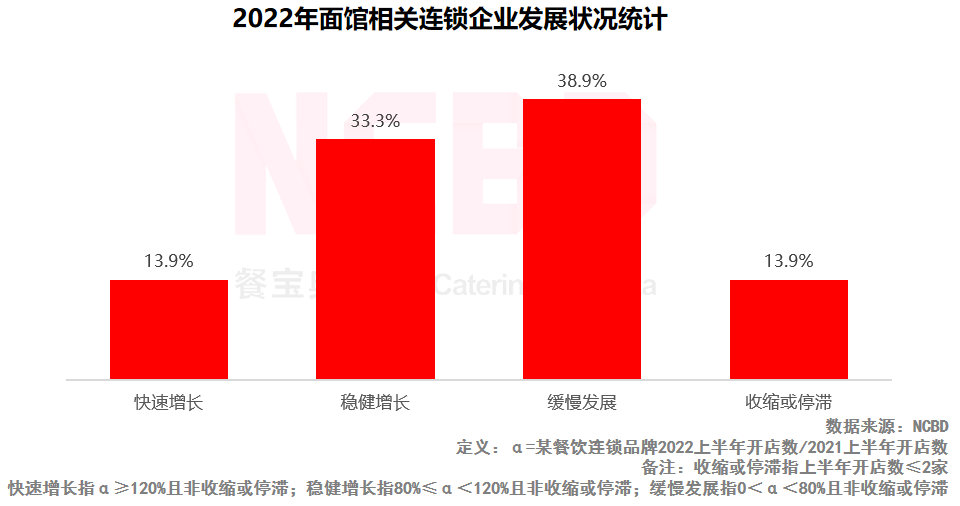

31、面馆

2022上半年面馆连锁企业增长情况:13.9%处于快速发展状态;33.3%处于稳健增长状态;38.9%处于缓慢发展状态;13.9%处于收缩或停滞状态

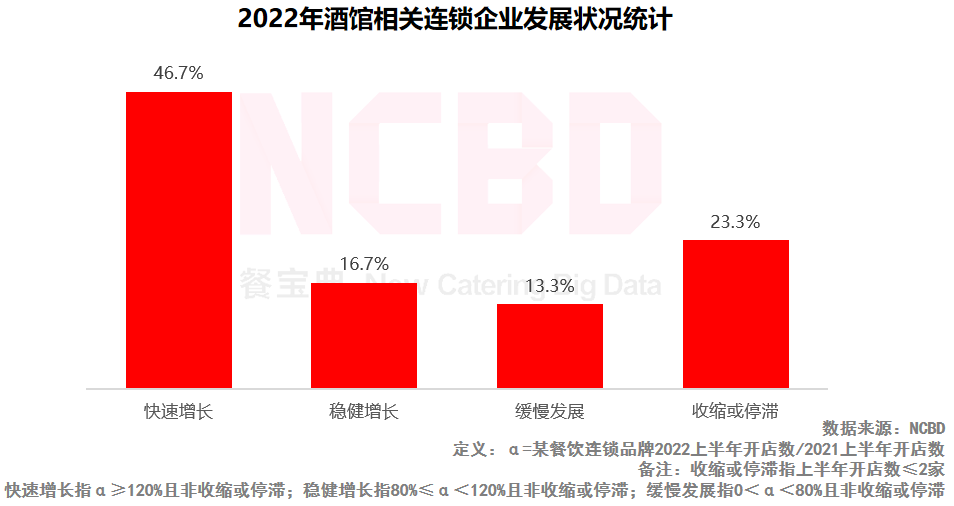

32、酒馆

2022上半年酒馆连锁企业增长情况:46.7%处于快速发展状态;23.3%处于收缩或停滞状态;酒馆类企业在今年继续保持较快增长

第四部分:2022餐饮投融资概况

1、2022年获得融资的餐饮企业列表(限于篇幅,仅列举部分)

酱爆鱿鱼

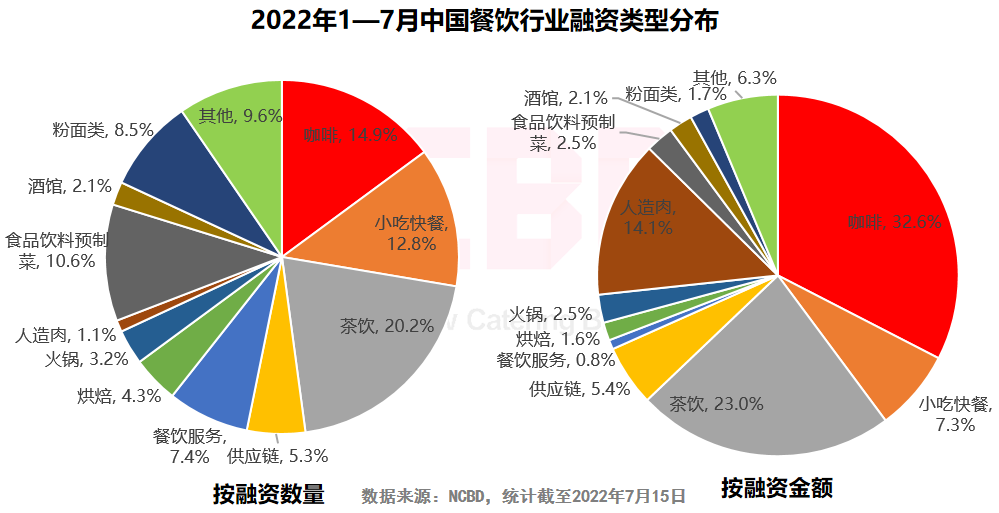

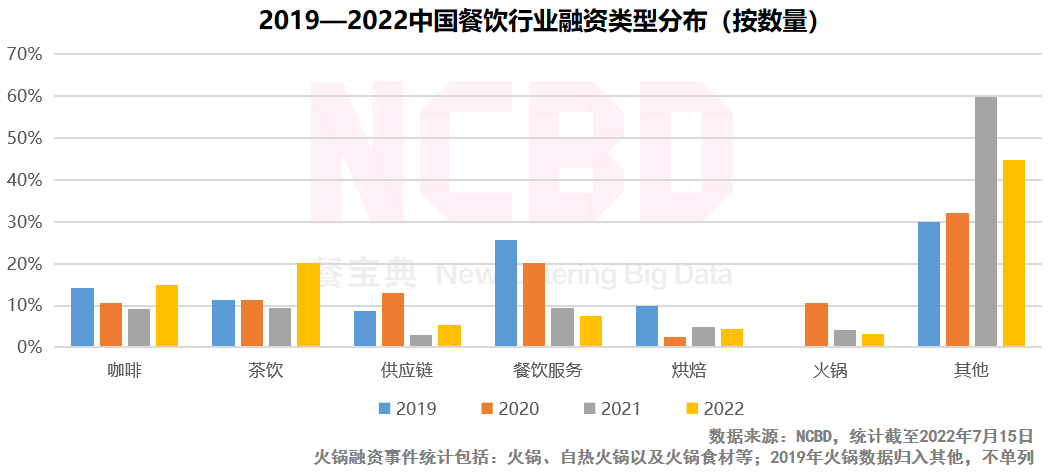

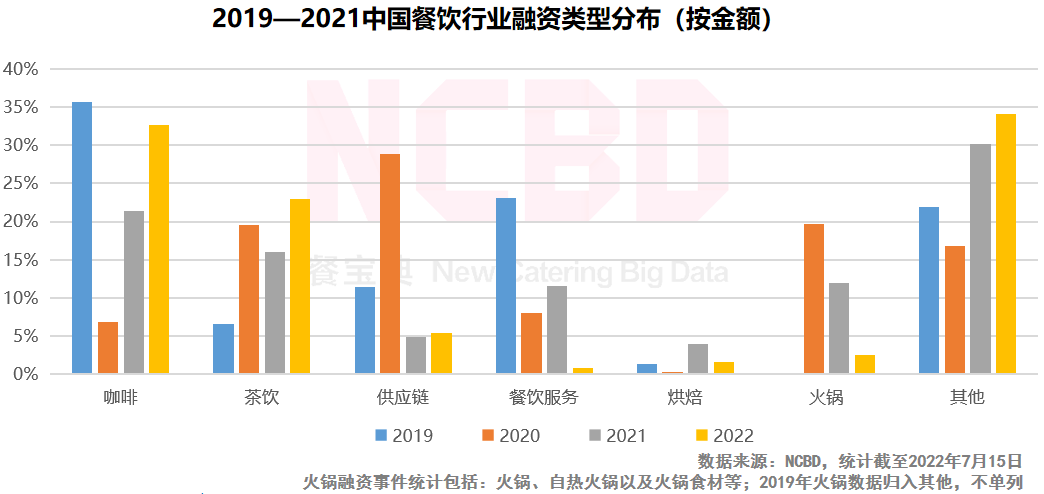

2、2022年上半年,茶饮、咖啡与小吃快餐领域融资数量最多,三者占比接近一半;按金额来看,咖啡赛道最吸金,进入资金占比高达32.6%,是2022年最热门的赛道

3、从融资数量来看,茶饮与咖啡近年一直保持较高热度,尤其是咖啡在2022年呈现出非常火热的态势,吸引了大量的投资方;此外,小吃快餐与粉面赛道也颇受青睐,有多个品牌在今年获得融资

4、从融资金额来看,2021年上半年,最吸金的是茶饮;到了2022年上半年,最吸金的则是咖啡;小吃快餐与粉面类虽然融资数量较多,但整体来看,金额相对偏小

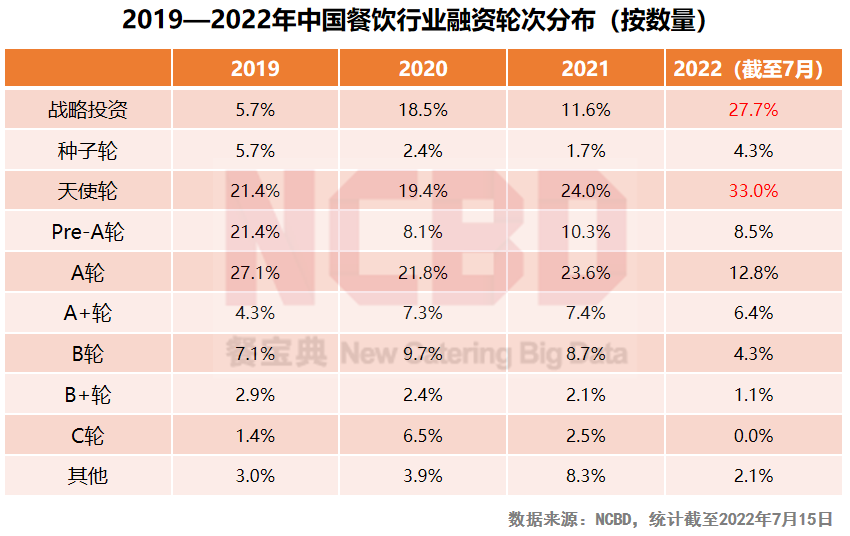

5、2022年上半年发生的餐饮融资事件中,天使轮最多,占比达33.0%;与过去几年相比,战略投资占比明显提提升,接近1/3

6、2022上半年餐饮投融资观察

(1)餐饮投资明显降温:2022上半年中国餐饮行业共发生94起公开融资事件,同比下降约20%;除了融资数量,融资金额也出现明显下降,餐饮消费投资降温明显;

(2)2022年,咖啡是绝对的热门赛道,进入资金占比高达32.6%;咖啡成为最热门的领域,这与当下中国现制咖啡市场的发展前景密切相关。与茶饮相比,咖啡赛道的发展潜力要更大。值得注意的是,咖啡赛道火热也吸引了许多企业跨界入局,如李宁、中国邮政等;

(3)许多茶饮企业开始涉足咖啡领域,典型的如蜜雪冰城,旗下幸运咖已签约超过1000家,此外,乐乐茶、书亦烧仙草、甜啦啦及茶颜悦色等茶饮品,也纷纷涉足咖啡,或自建品牌或投资其他品牌;

(4)2022上半年,预制菜领域表现也颇为抢眼,有多个品牌获得融资,其中,珍味小梅园更是获得了两轮融资;

(5)中国饮品产业的发展也带动了上游供应链企业的发展,一些供应链企业开始谋求上市,如田野股份、德馨食品;此外,主打饮品定制的日远饮品也获得了A轮融资;在供应链领域,还有一些优秀的企业值得“挖掘”;

(6)2022年上半年,餐饮品牌投资餐饮品牌的趋势继续延续,如Manner咖啡投资阿嬷手作、喜茶投资苏阁鲜茶、蜜雪冰城投资鸡装箱、陈香贵投资放哈、书亦投资DOC咖啡等等。在这些投资中,更多的是战略投资而非财务投资。

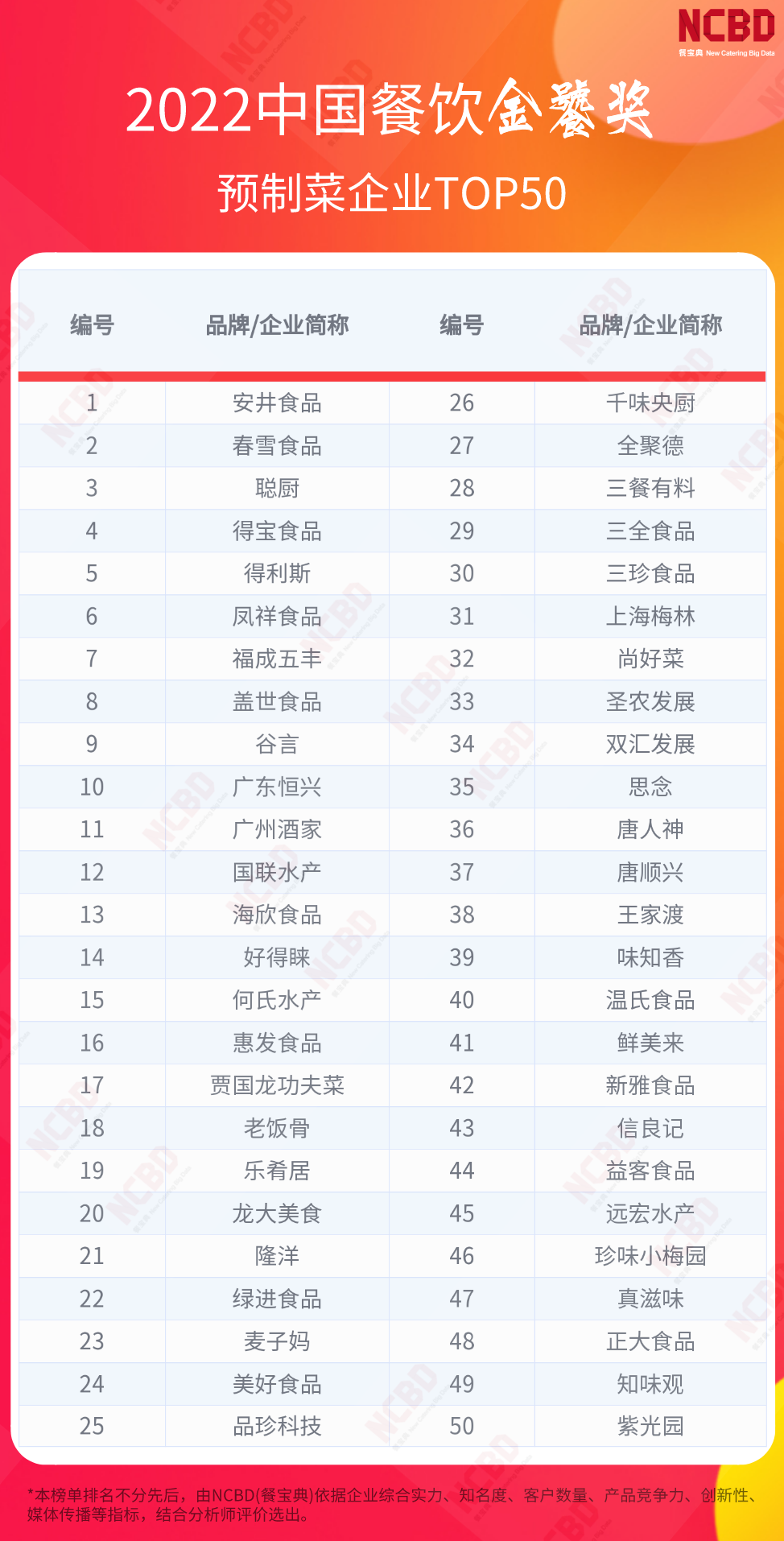

第五部分:2022中国餐饮金美食奖。

2022年中国餐饮金饕奖的23份榜单包括:茶饮、火锅、咖啡、中式快餐、炸鸡汉堡、烘焙、面馆、米粉米线、卤味熟食、烤鱼、披萨、酒馆、馄饨、麻辣烫、烤肉、烧烤、螺蛳粉、牛排、饺子、包子、风云人物、创新人物、预制菜。具体如下:

第六部分:企业案例。

1、海底捞

关店影响继续,营收大幅下滑:8月14日,海底捞发布公告称,预计2022上半年营收不低于167亿元,同比下滑不超过17%;净亏损约2.25亿元至2.97亿元,上年同期净利润为9650万元。人事重大变更,张勇正式卸任:2022年3月1日,海底捞发布人事任命公告,创始人张勇卸任CEO,杨利娟接任。杨利娟在海底捞任职超27年,是海底捞走出四川、开拓全国市场的关键人物,也是海底捞推行“连住利益,锁住管理”制度的负责人。

加码社区餐饮,构建全新模型:2022年7月,海底捞公布全新业务模块“海底捞社区营运事业部”。该事业部以外卖、外带业务为核心,通过社群运营、O2O实现流量整合与转化,并将持续推出有别于堂食的产品。

海外业务单飞,谋求独立上市:今年7月,海底捞子公司特海国际控股有限公司提交香港IPO申请。截至2022年3月底,海底捞在海外11个国家开设有97家餐厅,海外业务收入由2019年的2.3亿美元增至2021年的3.1亿美元。

2、小龙坎

虚拟偶像助阵,联名引发狂欢:2022年8月8日,小龙坎X 2022 A-SOUL联名主题店正式在全国上线,此轮活动第一阶段覆盖全国14个城市的60家门店,是小龙坎2022年度区域赋能规划中“高地战”的重要内容之一。

小龙坎在去年与A-SOUL的首次合作,开启了大众餐饮与虚拟偶像的合作新范本。今年,双方携手继续探索在虚拟偶像与餐饮行业更多的可能性,相互赋能发力,扩大品牌声势。作为本次活动的预热,小龙坎从8月5日起上架了A-SOUL×小龙坎联名套餐“A-SOUL奶淇琳专属套餐”,包含了小龙坎今年正式推出的“黑金系列”——黑金虾滑、黑金酥肉、黑金鱼豆花、黑金小郡肝四道招牌菜品,以及虚拟偶像“乃琳”的定制首发应援巾。

重新调整步伐,营销赋能伙伴:2022年,小龙坎确立了年度十六字方针:不破不立,向死而生,聚焦主业,稳中求增。过去多年厚积薄发、快速扩张的小龙坎,已经准备好进入调整步伐的新阶段。深谙品牌互动之道的小龙坎,不仅在营销层面持续推陈出新,在每次菜品上新中也兼顾品质与颜值,产品本身也能成为社交话题,持续活跃品牌对消费者的高吸引力。

小龙坎品牌自2022年伊始确定年度营销主张,将“就要这热辣”沉淀为“热辣新聚场”,旨在打造属于Z世代的社交新聚场,包容其热爱的事物与生活方式。小龙坎在今年年初定下“高地战”的策略方针,就是要针对全国不同区域的市场特点,采取区域化定制的营销赋能手段,强化“连而又锁”的体系优势,以保证合作伙伴更进一步承接到品牌和营销所带来的流量价值。

3、巴奴

总部迁往北京,谋求更大布局:2022年3月,巴奴总部迁移至北京。在人员上,巴奴一级部门负责人最先搬去北京,包含创始人杜中兵。据内部人士透露,早在2020年时,巴奴已经在北京设立办公场所,实际上巴奴一直有将总部迁往北京的想法,将总部迁往北京,或许也是为资本化路线做准备。

守住战略边界,巴奴不做外卖:疫情影响下,很多火锅品牌纷纷开始外卖。但巴奴一直没有开放外卖,在杜中兵看来,做堂食与做外卖是两个行业,做堂食,是想办法让顾客到店里消费,靠音乐、氛围、灯光来让他消费,这时候提供的产品就不仅仅是火锅,而是火锅店,是餐厅。巴奴只做火锅门店餐厅,而不仅仅是做火锅。杜中兵认为,唯有一种情况下巴奴未来可能会做外卖,就是确定了人不会到外边餐厅里吃火锅,但凡还有人出去吃火锅,或者开火锅餐厅这件事情还有一个大的未来,我们就不应该去做火锅外卖。

坚守产品主义,创造自然美味:长期以来,巴奴一直坚持产品主义。在杜中兵看来,产品主义有四层:第一层是品质,对顾客负责;第二层是战略,产品是否有独特的价值主张。好产品自带营销,从产品看战略,产品是推动战略,产品是支撑战略的;第三层是情怀,每一个产品的背后都有故事,要尊重它历史的形成、地域性等。消费者到餐厅,不仅消费的是物质,更重要是消费无形的东西,是消费背后的一种故事;第四层是信仰。每一个产品都能代表一个企业或者一个团队给顾客持续的价值,这应该是团队的一种信仰,要让这样一个价值或者这样一个产品的特色承载着团队的理想走向未来。

未来,巴奴在产品主义的基础上全面走向“自然的美味”,巴奴要为顾客创造自然的生活方式、自然的美味,全方位、立体化、内外一致地做自然的美味。

4、喜茶

喜茶宣布降价,全面下调价格:2022年2月,喜茶宣布完成全面产品调价,且年内不再推出29元以上的饮品类新品,并承诺现有产品在年内不涨价。调价后,喜茶主流门店的产品价格已低于30元,售价在15—25元产品占据喜茶全部产品的60%以上。继续对外投资,寻找新的增长:2022年2月,苏阁鲜果茶关联公司发生工商变更,新增股东珠海市苏阁投资合伙企业,喜茶创始人聂云宸为上述合伙企业执行事务合伙人。6月,喜茶再次出手,布局咖啡领域,投资少数派咖啡。

呼吁使用真奶,推动行业升级:2022年6月,喜茶发布“品质真奶标准”,并与权威机构共同发出倡议,呼吁行业普及真奶应用、拒绝植脂末。不过,对于喜茶的“呼吁”,业内应者寥寥。瞄准喜宴团餐,获得网友好评:2022年8月,喜茶宣布推出喜宴团餐业务。新人办婚宴团购喜茶时,可以享受优惠。有分析认为,喜茶此举意味着喜茶尝试布局婚庆业务,将新茶饮“卷”进了婚嫁领域,“卷”出了新高度。对此,网友们表示喜茶这样做一点也不意外,毕竟名字就很喜庆。

5、蜜雪冰城

开放乡镇市场,蜜雪冰城进村:2022年6月底,蜜雪冰城宣布正式开放乡镇市场加盟。目前,在全国共有超过4万个乡镇行政单位,这是一个更下沉的市场。发力海外市场,门店数量破千:2018年,蜜雪冰城以品牌英文名MIXUE,在越南开出首店,截至2021年底,当地门店已突破了200家。目前,蜜雪冰城的触角已经开始向印尼、缅甸、老挝等国家延伸。今年6月,蜜雪冰城海外门店已经突破1000家。

推出内部扶持,稳住加盟大军:2022年4月,蜜雪冰城推出了一项“减免加盟费”的内部扶持政策,面向2021年12月31日前门店在运营状态的所有加盟商减免1年加盟费,减免总额接近2亿元。蜜雪冰城还推出一项“超50%物料降价”政策,即降价的物料,占比超门店物料的50%。入股炸鸡品牌,发力咖啡赛道:2022年4月,鸡装箱炸鸡关联公司河南鸡装箱餐饮企业管理有限公司发生工商变更,股东新增蜜雪冰城关联公司雪王投资有限责任公司。此外,蜜雪冰城旗下咖啡品牌幸运咖也正在发力,签约门店已经突破1000家。蜜雪冰城还被传出进军便利店以及精酿啤酒等领域。

6、悸动烧仙草

主打国风茶饮,网红新品出圈:新国风茶饮连锁品牌悸动烧仙草,2007年诞生于上海,火爆上海15年,一年热销1亿杯,目前全球门店2500+。

悸动主打健康多料的烧仙草系列饮品、甜品和鲜果茶。由古法仙草点亮创造灵感,不断迭代的研发技术实现创新升级的构想,打造最适合年轻人的“宝藏”茶饮,并将新国风仙女文化融日门店和包装,是倡导“宠爱”的仙女之茶。

数据显示,悸动近期推出的凤梨系列收获全网2000w+的曝光量。网红新品“薄荷巧克力奶昔”,颜值亮眼出圈,引得各大平台的达人跟风打卡,得到了超出预期的曝光和出圈效果。

悸动烧仙草曾荣获众多荣誉,包括“2022中国十大最受欢迎茶饮品牌”“2021年度人气茶饮品牌”“2021好食榜年度国货新茶饮品牌”等。

7、瑞幸咖啡

门店数量第一,收入持续增长:2022年8月,瑞幸咖啡公布了2022年第二季度财报,该季度净收入增长72.4%,达到33亿元。其中,自营门店收入23.3亿元,同比增长52.4%;联营门店收入7.8亿元,同比增长178.4%。瑞幸联合椰树,爆款产品吸睛:2022年4月,瑞幸咖啡与椰树联名推出新品椰云拿铁。该产品一经推出就迅速成为爆款。根据瑞幸公布的数据,椰云拿铁今年自4月推出至二季度末,已卖出超过2400万杯。

完成债务重组,公司回归正常:2022年4月,瑞幸咖啡宣布已经完成债务重组,正式结束作为债务人的破产保护程序。这意味着瑞幸咖啡已经解决历史遗留问题,回归正常状态。

8、塔斯汀

融入国潮元素,志做中国汉堡:塔斯汀创立于2012年,2020年开始正式驶入发展快车道。截至2022年5月,塔斯汀门店突破1000家,是少数在疫情期间还能保持快速增长的品牌之一。塔斯汀融入了国潮风元素,迎合了当下年轻消费者的喜好,要做真正的“中国汉堡” 。

死磕产品创新,引领汉堡升级:塔斯汀最大的创新在于,它在西式快餐领域成功开创了“中国汉堡”这样一个新品类。为打造更符合国人口味的中国汉堡,在创始人的带领下,塔斯汀团队专注中式菜肴的研发创新,以丰富中国汉堡的内馅形式,成功推出诸如北京烤鸭中国汉堡、梅菜扣肉中国汉堡等颇受好评的爆款产品。除了产品,塔斯汀还在很多方面都做了升级,包括门店设计、就餐体验、数字化等。截至5月底,线上会员注册数突破387万。在“做中国人自己的汉堡品牌”的征程上,塔斯汀迈出了坚实的一步。

9、海伦司

亏损持续扩大,百家门店调整:根据海伦司发布的2022年上半年中期预警,预计上半年亏损2.9亿元至3.1亿元,同比扩大超12倍。对此,海伦司称,在疫情期间,基于门店优化迭代的战略考虑,期内对100多家酒馆门店进行调整,由此产生一次性损失约为0.9亿元至1.1亿元,包括关停和预计关停门店产生的损失。

盯上了大排档,还打算卖烧烤:2022年7月,海伦司正式宣布,于湖北省开出了首家大排档店型“海伦司·越”。这是一个融合了大排档、小酒馆、烧烤摊等元素的夜间消费业态,该店面积达500多平米,且与一般的“酒馆”“大排档”不同,门店装修颇为“洋气”。

10、塞尚乳业

坚持乳品创新,重新定义牛奶:塞尚集团定位创新型乳品智造商,总部位于宁夏,是国内首家将低温分子膜分离技术运用在乳制品深加工领域的科技型乳企。塞尚专注于餐饮、水饮、烘焙行业的乳制品创新,2021年,其推出的清乳、气泡乳、轻乳、厚乳冰淇凌系列产品,为餐饮渠道提供创新、便捷的高品质产品,深受餐饮企业欢迎。塞尚擅长以底层逻辑来重构牛奶,运用核心技术,对牛奶中重要营养元素进行相分离和相重组。塞尚开创了从分子层面来定向重塑牛奶的先河,无论是基于膜技术来筛选分离不同乳组分,还是采用夸克分离技术来获得不同的重清相,塞尚一直在突破思维框架,重新“定义”牛奶。

优质奶源加持,获得多项认证:塞尚乳业拥有优质的奶源和生产基地、强大的科研开发能力和市场创新能力,以及完善的供应链体系。工厂设计遵循美国食品及药品管理局(FDA)标准,采用乳制品良好生产规范(GMP)作为生产作业标准。现已获得全球食品安全认证体系(FSSC22000)和欧盟品质认证(BRC),通过了北美严苛的AIB审核;此外还有乳制品危害分析与关键控制点的体系认证(HACCP)、质量管理体系认证(ISO9001),并早在2015年就通过了达岸公司的GFSI(全球食品安全倡议)标准审核。

塞尚的创新产品包括:稀奶油、奶酪、厚乳、奶盖、清乳、分子牛乳、蛋白液以及浓缩乳蛋白等,得到了客户的广泛认可与高度评价。

第七部分:

餐饮业发展趋势及观察

1、餐饮连锁化水平将不断提升;2、餐饮创业者整体水平提升;3、明星餐饮逐渐退潮;4、餐饮品牌及餐饮供应链迎来上市潮;5、餐饮企业对外投资将成为常态;6、很多餐饮企业的业务结构已经永远改变了;7、疫情防控常态下的餐饮布局发生变化;8、社区餐饮热度不减。