90后的童年零食,没人愿意吃了

文:曹徙南

來源:新周刊(ID:new-weekly)

上月,在經歷了近一周的停牌後,達利食品(03799)於6月27日晚發布了關於擬進行私有化退市的公告。

坐擁達利園、好吃點、可比克、和其正、美焙辰、豆本豆、樂虎等諸多國民級品牌,也無法阻止達利食品在資本市場上節節敗退。

回首2015年11月,達利食品初登陸港交所,即成為當年全球消費品項目最大的IPO以及香港股市最大的民營企業IPO。

當年5.25港元的發行價,一舉將實控人許世輝家族送上了福建首富的位置。然而8年過去,如今的達利食品股價仍然處於破發狀態。

隨著一紙退市公告,達利食品將轉戰A股的消息一時鵲起。

盡管公司對外回應稱,“暫時沒有A股上市計劃。退市後,公司依然繼續經營現有業務,要約人並無任何於本次交易完成後,對公司業務作出重大改變的具體計劃。”

不過,只要將達利食品與其他在A股上市的休閑食品公司對比,A股對於達利的吸引力便不言自明。

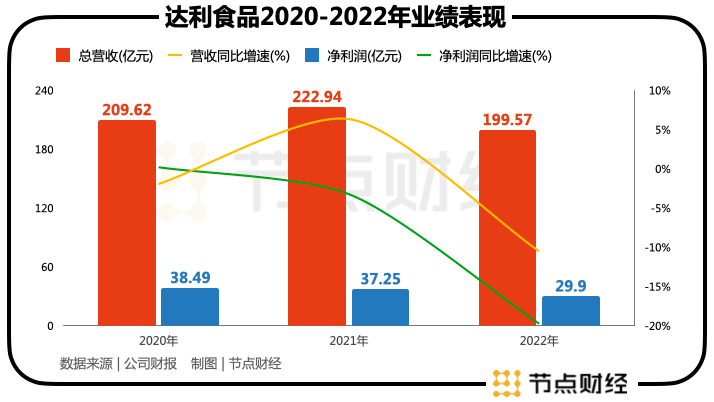

2022年,達利食品的營收和凈利潤分別達到199.57億元和29.9億元。同年,三只松鼠、鹽津鋪子、良品鋪子、洽洽食品四家A股同類公司的總利潤加起來也只有17億元。

然而在股價上,僅以最新的收盤價統計,良品鋪子股價為24.75元,鹽津鋪子為85.16元,洽洽食品為40.27元,三只松鼠為19.3元。四家公司在A股的表現都遠遠超過達利食品。

資本市場的遇冷,一定程度上也反映出達利食品在大眾認知中的尷尬位置,幾乎人人都吃過或者至少是聽說過達利的產品,但很少有人知道它們都屬於達利。

達利食品的第一個爆款達利園,靈感來源於韓國品牌好麗友。1997年,進入中國市場的好麗友派,迅速憑借其松軟的口感,讓還在吃壓縮餅幹的中國消費者打開了新世界的大門。不過平均兩塊錢一個的好麗友派,對於當時中國市場的消費水平來說,還是太貴了。

2002年,瞄準商機的達利推出了達利園蛋黃派,口感上雖然達不到好麗友的松軟程度,但整體味道已有七八分相似,而價格卻只要好麗友的三分之一。

作為更適合中國寶寶體質的國產平替,短短幾年時間,達利園便碾壓好麗友。“只做經過市場考驗的產品”,達利園蛋黃派的成功讓達利食品在後續的發展中延續這一策略,並且屢試不爽。

“所有消費品都值得重做一次”,這句話已成為近幾年新消費市場的金科玉律,而達利食品早早就頓悟了這一道理。

達利食品的每一款拳頭產品,都可以找到業已成名的先行者。2003年可比克薯片之於樂事,2004年好吃點餅對標億滋國際,2007年和其正挑戰王老吉的地位,2013年樂虎借上了紅牛功能飲料的東風,2017年豆本豆也能看到維他奶的痕跡。

或許不做第一個吃螃蟹的人,讓達利食品的產品很難在單一品類做到第一,但集合多款占據市場前列地位產品的達利食品,卻在整體盈利上實現了逆襲。

研發上能省就省,達利在廣告和渠道上卻相當舍得砸錢。從達利園的許晴到可比克的周傑倫,達利旗下品牌的代言人始終是一線明星,配上“團團圓圓達利園”“快樂每一刻,我的可比克”“好吃點,好吃點,好吃你就多吃點”之類朗朗上口的廣告詞,成為90後逢年過節共同的童年回憶。

達利的營銷網絡則是它總能後發制人的關鍵。截至2020年末,達利食品有5779名經銷商,銷售網絡涵蓋中國所有省市及大部分區縣,有12302名專職銷售人員維持及支持兩三百萬個銷售點。龐大的經銷網絡讓達利有足夠的底氣壓低價格,其給到經銷商的價格甚至不到零售價的一半。

與同樣兼涉食品和飲品賽道的同行相比,雖然在營收上差一大截,但早在2015年,達利食品的凈利潤就已超過康師傅和統一;2017年,達利食品的凈利潤比康師傅、統一和旺旺三家之和還要多,同期康師傅和統一的盈利率只有5%左右,而達利卻能做到15%,典型的悶聲發大財。

雖然達利的退市計劃尚未塵埃落定,不過根據現有的公告顯示,融世國際投資將以每股3.75港元的價格向投資者回收股份,完成後將持有上市公司96.11%的股份,而融世國際投資為許世輝全資擁有,且許世輝為該公司唯一董事。這意味著達利食品將從上市公司重新徹底變回家族企業。

為了實現私有化退市目標,許世輝要為此付出高達57.07億港元的代價。賠錢也要從中撤退,港股儼然已經成了達利食品急於擺脫的燙手山芋。

達利食品在公告中表示,退市的主要原因包括:股價低迷,公司已喪失維持上市地位的優勢,股權集資能力有限;股價表現不符合公司在行業中的地位,已對公司業務發展造成不利影響。言下之意,港股不配。

從達利食品上市後的業績來看,港股投資者對於達利的估值確實偏低。

2015年上市當年,達利食品營業收入就達到168.65億元。2018年營收更是突破200億。

達利分紅在上市公司中也算得上大方。達利自上市至2022年,累計派發股利201.85億港元,分紅率達54.41%。即使流通股只占全部股份的15%,這些年的分紅折算下來也超過了30億元。

從賬面上來看,達利則堪稱現金奶牛。上市8年以來,平均資產負債率為21.71%。即使是近年來資產負債率最高的2022年,達利食品流動資產合計202.86億元,流動負債合計僅78.75億元,賬面上有六成資產是現金,所以哪怕要付近60億的回購費用,對於達利食品來說都不至於傷筋動骨。

相較於達利帶給投資者的,達利食品從港股市場得到的待遇可以稱得上是賠錢賺吆喝。2015年上市,達利食品除了IPO首發時從資本市場募集過88.94億港元的資金,扣掉費用後凈額86.46億港元外,之後再無配股、定增等融資活動。根據招股書顯示,融資中有20%用於開發、推廣新產品;20%用於擴充產能;20%用於搭建銷售渠道和品牌推廣;剩下的用於收購和營運資金,到如今應該也所剩無幾了。

與此同時,在股市上賺不到錢的達利每年光是為維持上市地位就需要支付年審費用約520萬港元,粗略算下來光是花在審計上的費用這些年就已經超過5000萬元。

如果說在2015年,上市港股對於一家內地企業來說還是錦上添花,那麽現今聯交所的一席之地,在達利看來,便只剩一個虛名。

達利退市的確和港股市場近年來整體流動性疲軟、估值低迷有關,僅2023年至今,便已有包括伊泰煤炭、雅士利國際、保利文化在內的14家在港股上市的公司宣布私有化退市。

不過並不能將達利退市的責任簡單推給港股市場,令這個品牌停滯不前的,並不只有股價。

2018年,隨著達利營收突破200億大關,其股價也來到歷史最高點6.17港元,對應市值一度突破千億,達到1069.51億港元。然而此後,營收規模始終在200億左右波動。此外,自2015年開始,達利食品的收入凈利潤增幅就已出現放緩趨勢,近幾年更是一路下滑,如今已回到2015年水平。

根據達利的劃分,其業務主要分為休閑食品、家庭消費、即飲飲料三大板塊。

除了豆本豆和美焙辰兩個新品牌組成的家庭消費板塊實現了增長,以老品牌為主的休閑食品和即飲飲料都陷入頹勢。原料漲價,廣告法收緊,網購擠占線下渠道,也使得達利模式的三板斧變得難以為繼。縱使擁有七個銷售規模超10億的品牌,資本市場唱衰達利也並非空穴來風。

休閑零食是價值萬億的賽道,但同時行業壁壘並不高,這就導致休閑零食市場很容易陷入同質化內卷,當達利凝視爆款的時候,其他中小平台也在凝視達利。

曾經一款零食或許能靠著口味獨領風騷賣上10年不成問題,而在今天的休閑零食市場這幾乎是天方夜譚。

新爆款橫空出世,不久模仿者就會蜂擁而至,消費者的新鮮感也會被迅速透支。當朝生暮死成為當今網紅食品的常態,相比於尾大不掉的零食巨頭,輕資產的中小品牌反而更容易在時代變幻莫測的風向中輾轉騰挪。

達利的困境並不特殊,隨著新消費時代的到來,旺旺、娃哈哈等老牌休閑零食巨頭都顯得有些力不從心,陷入新產品增長的速度遠遠趕不上經典產品過氣速度的尷尬。當老品牌對於零食的理解還停留在好吃好喝就能賣出去的時候,殊不知年輕一代的消費者不僅要吃零食,還要在零食裏吃出健康和高級感。

拼低價,前仆後繼的白牌產品在拼多多和直播間貼身肉搏,論高端,用互聯網思維做食品的新品牌層出不窮,壓不下價又積重難返的老品牌進退兩難,所剩下的只有情懷。

打懷舊牌也是老零食品牌如今常見的營銷策略。問題在於那些曾經吃著零食、看著電視打發寒暑假的孩子,已經變成了為生計奔波的疲憊中年人,而眾所周知,情懷是不能當飯吃的。

版权声明:

作者:pu

链接:https://www.aastel.com/archives/2189.html

文章版权归作者所有,未经允许请勿转载。

THE END