外资垄断、技术卡脖、利润吸血,国产牛奶累在包装盒上

文字:陆宝

来源:深氪新消费(ID: xinshangye 2016)

一组扎心的数据,来自美国农业部网站:2020年8月,终端市场上,全美牛奶平均价格约为0.92美元/L,而国内最普通的纯牛奶,大约为10元/L。

中国牛奶为什么会这么贵,到底是哪些个昧了良心的奶农还是乳企赚了国民的大钱?

恰恰相反,在牛奶零售这件事上面,我国的奶农和乳企都是被挣钱的,大家喝的牛奶为什么这么贵,不少钱其实都付给了牛奶盒。国产乳制品的江湖,可以说是喝牛奶的和做牛奶的都在给卖牛奶盒的打工。

牛奶越来越贵的共识,并非空穴来风。

根据浦银国际的统计数据显示,在过去的十年里,国内液态奶的零售价一直呈持续上升的趋势,且纯奶与酸奶零售价的年均复合增长率,都在4%—5%以上,高于我国整体CPI(消费者价格指数)增速。

也就是说,奶价的涨幅超过了自然的通货膨胀,是实实在在的涨价了。

奶价的上涨原因,除了原奶价格变动之外,不起眼的牛奶包装反而偷走了不菲的利润。

01一个利润微薄

并被外资垄断。

以 2021 年国内无菌包装消耗量 1100 亿包计,国内需要采用无菌包装的液态奶占比接近七成 ,是一个属于绝对刚需的庞大市场。

而乳制品的包装成本有多高,可以从近几年伊利股份年报的数据统计中窥得一二。

以市面上最常见的250ML包装规格的液体奶为例,2021年伊利的平均出厂价为2.27元/250ML,结合农业农村部发布的国内原奶价格数据(原奶采购价格约4.29元/千克)计算后可知,在这2.27元里,除去一块多的原奶成本,还有着至少不低于0.23元的平均包装成本。

液态奶的包装成本居高不下,一直是国内所有乳企都难以优化的桎梏。

很不幸,因为在乳品包装这个行业里,中国市场一直是被外资巨头牵着鼻子走的,外资企业的垄断,是包装成本高企的重要原因。利乐(Tetra Park),这家来自瑞典的包装公司,是中国乳业市场内拥有着最强大话语权的角色,早期市场里,巅峰时期的利乐曾经垄断了国内乳企95%的包装份额。

这些都是利乐包。

以2000年为分界线开始,使用利乐包装的常温奶在市场上急速扩张,以迅雷不及掩耳之势将低温奶的市场份额挤压到了35%以下,只因国内尚未能攻克常温奶无菌包装的技术,乳制品包装这道工序上下游近乎全部被利乐把持。

作为垄断市场的巨头,利乐所扮演的角色,类似于美国淘金热里卖铲子和牛仔裤的商家,淘金者没赚到钱,而前者却赚的盆满钵满。据利乐官网显示,2012年,利乐公司共生产了1732亿件包装,销售收入约为111.55亿欧元,其中,超过1/3的收入“贡献”来源于中国,这个收入体量已经接近中国三大乳业集团伊利、蒙牛、光明在该年营业额的总和。

对比这个“卖铲子”的利乐,作为“淘金者”们的国内乳企,完全成了被挤奶的奶牛——彼时同期的利乐公司,利润率高达20%左右,而蒙牛的净利润率却只有3.48%,盈利能力不到利乐的1/6。

诚然,中国乳制品企业的发展离不开利乐,其无菌灌装技术及利乐包的引入开启了中国乳业发展的第一个“黄金十年”,但同时利乐也因其技术优势和垄断地位,成为了中国乳业的隐形支配者。

很长一段时期里,利乐的包装成本一度占了每盒牛奶成本的40%,在中国,每一盒利乐包装的牛奶,利乐都会攫取其3/4的利润。

除利乐外还有SIG康美、纷美、以及百利等外资品牌,也排在国内市场集中度的前列。根据2020年的调查数据显示,全国液态奶无菌包装的前三名为,利乐、纷美、以及SIG康美,市场占有率分别为61.1%、12%、11.3%,将近85%的份额都握在外资品牌手里。

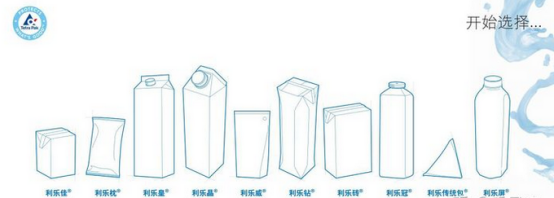

日常生活中所接触到的牛奶包装,基本都来自这些品牌。例如蒙牛旗下的真果粒所使用的的包装是康美包、安慕希所使用的是利乐冠、早餐奶使用的是利乐枕;光明旗下的莫斯利安所使用的包装是利乐钻、其他制品所用的软袋则是百利袋等;特仑苏更多使用的利乐砖等……

2021年,利乐、SIG集团、纷美的无菌包材销量分别约为1920亿包、480亿包、210亿包,国产品牌望尘莫及。

02国产突破“卡脖子”

好在国产“平替”们已经在奋起直追。

曾经起诉利乐反垄断案的主角——新巨丰包装,中国最大内资控股无菌包装企业,以性价比优势切入,作为利乐枕包的“平替”版绑定伊利,已经追赶到了市场第四的位置。

背靠伊利,新巨丰业绩增长非常惊人,营收规模从2015年4.55亿元增至2021年17.28亿元,复合年增速为24.9%;以9.6%的市占率,一年销售86.74亿包无菌包材。

牛奶燕麦粥

2022 年前三季度,新巨丰的总营业收入为 11.2 亿元,同比增长 30.1%;归母净利润为 1.22 亿元,同比增长 4.0%,实现毛利率 20.1%、净利率 10.9%,达到了国产品牌前所未有利润率。

除了枕包的细分市场崛起了新巨丰之外,“屋顶盒”型包装中也诞生出了国产新锐。

济南泉华包装,其生产的液体纸基屋顶盒市场占有率稳居国内第一,是山东省制造业的单项冠军。

泉华包装产品的崛起得益于政策上的趋势红利,国家大力倡导包装行业的绿色发展,为纸基包装得以快速发展提供了良好的契机与研发补贴,使得泉华包装逐渐打破国外垄断,自主拥有了包装类实用新型专利和设计专利20余项。

且其“可再生原材料”所制作的纸基包装,尤其受提倡环保的西方国家所欢迎,泉华包装不仅在国内销往全国30余个省、市、自治区,在出海方面,也在国产品牌中摘得桂冠,同时出口亚欧非以及美洲等30余个国家。

过去的一年里,泉华包装生产了大约20亿只包材,今年一季度,其出口实现了90%的增长。

利乐的包装之所以能够垄断市场,让乳企非其不可,除了包装材料的技术优势外,更重要是在生产上用灌装设备将乳企捆绑。

利乐在自己的包材上印有标识密码,使用利乐灌装机的生产线时,只有识别到对应的标识密码后才能工作,如果客户采用非利乐公司的包材进行灌装,灌装机便会因无法识别而停滞。由于其他品牌的包材与利乐的灌装设备难以适配,因此即使利乐包材的价格明显高于行业水平,乳企也只能选择利乐。这种“包装设备与包材捆绑销售”的模式使得利乐赚尽了泼天富贵,而利乐的设备自然也价格不菲,全自动利乐冠灌装机的单价为2900万元,还需要搭配其全自动板式灭菌机组系统,单价为420万元,需要2台,总价为840万元,高达几千万元一套的灌装设备,被捆绑的乳企只能照单全买。

国产包材已初露头角,国产的灌装设备同样跟进出了后起之秀。

同样位于山东的碧海包装,作为国家级专精特新“小巨人”企业,对液体食品的灌装设备颇有建树。不仅主导起草了无菌纸盒灌装机国家标准,还拥有省级以上的研发平台6个,专利77项,解决了一系列涉及包装机械、无菌纸盒“卡脖子”技术难题。且以其近三年销售收入的连续递增,已经成长为全国最大的无菌纸盒灌装机制造企业,累计销售无菌纸盒灌装机800多台,出口40多个国家。

炒饭

在包材的国产化的进程中,最大的受益方无疑将是国内乳企与消费者,毕竟国产包材成本较利乐低30%-40%,这将直接降低乳业包材的使用成本,从而有望回落零售端的价格。

03低温奶带起包材新方向

同时消费市场的审美偏好,也在带起新的包装材料,对抗着主流的纸铝包材的份额。

若说乳制品市场的前二十年,是外资包装品牌所扶持下的常温奶的大获全胜,那么如今的市场便是低温奶的重新突围。

近年来,伊利金典鲜牛奶、蒙牛每日鲜语、君乐宝悦鲜活、光明优倍、新希望24小时鲜牛乳等品牌,都以超越行业的增长速度在成长,随着这些头部品牌的崛起,整个低温鲜奶也成为乳业中的热门品类,销售量与销售额均呈现增长趋势。根据彭博数据显示,2017-2022年,中国低温鲜奶复合增长率13.2%,2022年同比增长14.4%,低温鲜奶在乳品的各品类中,增长遥遥领先。

同时根据主流线上平台(淘、京、拼等)的销售数据来看,低温奶制品表现出了更好的增长趋势,于2022年同比增长84.0%;仅从京东线上平台统计,常温乳制品2022年销售额为140.4亿元,同比增长-6.3%,低温乳制品销售额为11.4亿元,同比增长2.4%;销售额规模虽差距尚大,但从增长率上不难看出,有相当一部分常温奶消费群体转移至了巴氏鲜奶市场。

而低温奶品类的走俏,也带起了塑料PET瓶成为其主流包材的新方向。

由于常温奶需要长期储存在货架上,而牛奶中含有许多光敏、氧敏成分,尤其是维生素B2(核黄素)分解后产生的类似铁锈的味道会极大影响牛奶的口感,因此能够完全隔光的纸铝包材成了必要的解决方案。

宜宾机场已改名为五粮液机场

但低温奶基本不存在需要避光的问题,低温奶的保质期本就短,多在7天左右,最长不超过半个月,对比常温奶或许会在货架上摆上九个月的时间,低温奶所受到的光照程度并不足以影响其口感,不需要使用纸铝包材。

而且在鲜奶品类中,包装的透明度正是影响消费者判断产品是否是优质新鲜牛奶的重要标准之一,因此观察市面上的鲜奶产品,大多都采用了透明塑料的PET瓶。

据英国PCI咨询公司一份报告显示,PET在奶制品包装方面的增长极为迅速,仅是用PET瓶包装的奶制饮品的年增长率就超过100%。

消费市场鲜奶偏好的崛起,以及冷链技术的进步,都使得透明包装重见天日,国内对于PET瓶包装,也呈现出了产能需求双增长的趋势。

2014年-2022年我国瓶级PET总需求量从583万吨增长至1171万吨,年复合增长率达9.11%;

相对应的,2014年-2022年间,我国瓶级PET产量从596万吨增长至2022年的1152万吨,年复合增长率为8.59%,是全球增长最快的市场。且PET 属于 100%闭环可回收材料,而我国PET瓶的回收率又处于全球最前列,已经围绕其构建起了循环经济,加之进口材料与设备都尚未形成垄断,与纸铝包装相比,灌装和包装 PET 瓶可以降低近一半的成本。

当国产“平替”日益崛起,中国乳业不再被外资吸血,牛奶自由或许近在咫尺。

*以上图片已注明出处,配图仅作参考,无指向性及商业用途。如有侵权,请联系删除。

参考资料:

1.液体食品包装机械行业专题研究:自下而上探索细分行业增长机会|未来智库

2.分析了全球瓶级聚酯行业的产能、产销和发展趋势。

3.低温鲜奶一路“狂傲”。破局的关键是什么?探索领先品牌的三把斧子

4.利乐包装中国专卖之路:攫取每箱牛奶3/4的利润|时代周报