启承资本张鑫钊:穿越消费“买方时代”的零售连锁三大变革

文字:GenBridge资本

来源:启承资本(ID: Genbridge)

很高兴有机会代表凯程在疫情结束一年后中国零售业的转折点与大家分享。与这一转折点相呼应的是,演讲的主题是“通过消费的“买方时代”零售链的三大变化:折扣、社区和制造”。

启成资本是一家专注于消费投资的基金,其愿景是帮助“新一代消费冠军”。

我们有五个最:在中国最大的零售公司JD.COM的支持下成立的基金,它最专注于消费,最早和最大的投资者,以及专注于加入该行业并将最好地解决问题的投资者。

启成在消费行业主要投资“新一代国民连锁”和“新一代国民品牌”两大主题,聚焦大食品、大家居和生活方式三大板块。

启成投资的“社区连锁商店”企业有2万多家商店,这些业态加起来的销售规模超过600亿,三年后应该会上升到1000多亿。跟大家分享一下他们身边的做法。

首先给大家抛出观点:中国零售业已经进入了一个“买方时代”。

过去中国20年的发展,无论是城市化、数字化,再加上加入WTO以后逐步成为了世界工厂。我们从原来供小于需的时代,进化到供大于需的“买方时代”。

对比日本,七八十年代高速成长后,便进入了产能过剩的状态,在“失落的三十年”中产能利用率持续下降。

而在中国疫情以后需求的变化也十分明显,大家能感受到消费温度的骤降,消费者钱袋子更紧了,从过去消费升级,到今天相对来说会对价格更敏感,需求也越来越细分。

从发达国家经验看,供小于求时话语权在品牌,供大于求时更多的话语权会给到零售商,这对中国零售业意味着由品牌供给推动的零售模式受到了挑战。

原来的生态是服务于品牌的,以宝洁为代表的大型品牌通过向渠道大量铺货,以在超市做正价促销的形式,推动更多的SKU供给上新。

但这个非常复杂的体系,导致了特别复杂的费用结构,比如商品促销中品牌做了大量的工作,连促销员可能都是品牌派的,但实际上随着零售的发展,这种方式肯定是会慢慢消减掉。

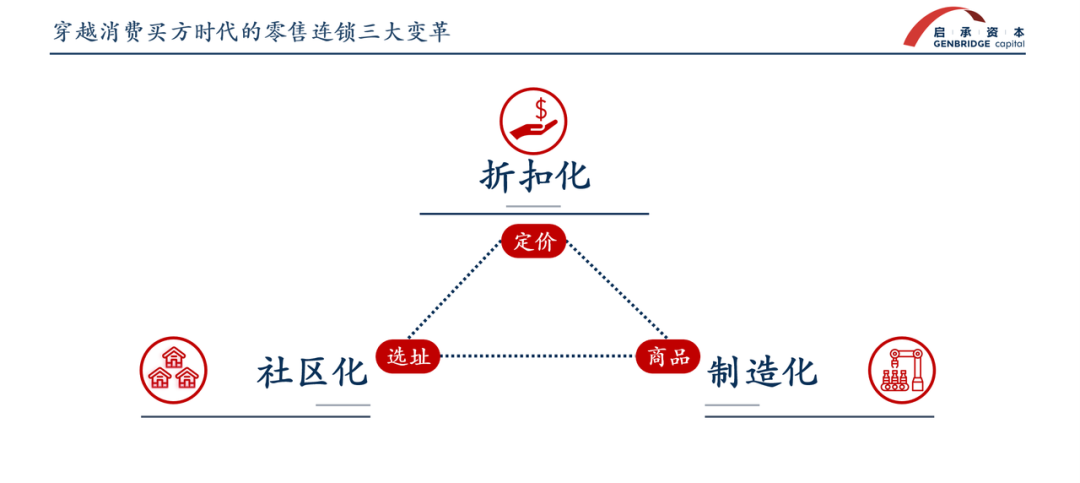

在今天的“买方时代”,大家能看到零售连锁非常显著的三个变化:在定价、选址、商品上向着折扣化、社区化和制造化发展。

折扣化零售今年增长很快,是最热门的消费话题之一:零食很忙成为了消费零售赛道里面炙手可热的一家公司,非常快增长到四千家;整个折扣零食行业也在快速增长;

盒马今年做了大动作,做“移山价”把自己的价格打下来;拼多多市值一度超过阿里等等。

折扣化本质是做消费者的代理机制,新一代的零售商需要从全链条在不同程度的向上游走,逐渐替代品牌主导的角色,完成选品、促销、履约等工作。

原来大家围着品牌转,但品牌主导模式下有巨大的损耗。背后是因为在中国所有品牌商都试图构建一套流转的体系,试图代替零售商做订货、促销、选品和仓储物流,包括业内的“深度分销”。

经销商能一直到村、镇里面,经销的销售人员去保证陈列和动销。这里面产生订货不准确、重复上新、大量无效的促销活动。

零售最朴素的道理,谁离消费者最近,谁去承担更多的角色,去发起整个供应的链条,这件事情是天然要交给零售商的,零售商在转型过程中也要承担更多的角色,做更精简的选品,更强的单品管理能力。

其次是质价比和需求分层。虽然低价是今年很有效的策略,因为低价让商品更回到了本质。

但从更长的周期看,消费者需要的不光是商品本身,还是需要一些其他的增值服务。最后零售商一定会对消费者需求做分层。

启承投资了两家跟硬折扣直接相关的企业:零食很忙和多乐囤。

我们从19年左右开始接触零食很忙,在21年初成为了第一轮投资人。在那个时间点很多人并不把他当做硬折扣,而是更有竞争力的便利店。

但我们认为零食很忙内核就是硬折扣,创始人晏总是非常会做减法的人,把零食通过直连工厂的方式,以更低倍率的定价,通过更少的搬运和拆箱的环节将费用率降下来,最后把实惠让给消费者。这跟硬折扣以效率为核心的哲学是一致的。

硬折扣率先在线下的零食业态率突破,很重要的原因还是过往品类的效率失衡造成的。

零食是中频的商品,商品流转的效率跟其他的食品行业比是偏慢的,价差偏离较大,原来在商超里加价率比较高的。

接下来我认为硬折扣会在全品类蔓延的,多乐囤就是其中的代表。他做的是更广泛的品类,包括基础品和生鲜,类似欧洲硬折扣ALDI的模式,在米面、粮油等综合食品类目里面去做硬折扣。

在社区化方面,大家能看到这两年小区里面开了非常多的连锁社区小店。中国是一个人口密度和居住密度比较高的国家,全球独步。

中国大概有 30 多万个小区,小区都是容积率在2.0左右的,小区的格局都是较为密集和封闭的居住环境,所以购买力以及人流在小区范围内非常集中。

从15年开始,老百姓都搬到了新城里的高楼里面,小区的入驻率提升了以后,购买力就上来了。

我国目前一平方公里的居民对应5个亿购买力。1%的购买力就能养活一个店。但因为楼下没有配套,没有菜市场、超市都得离得很远,步行很难到达,这带来了很多社区店的机会。

铣刀头装配图

食疗治失眠

启承投资的企业里,有专门卖生鲜的钱大妈,有专门卖冻品的锅圈,还有卖零食的零食很忙,就是把一个个垂直品类品牌将超市里对应的货品搬到了家门口。

这样的业态带给老百姓便宜的商品,距离也更近,让他们走的路更少一点,其实是一种效率的提升。

社区化方式改变了很多零售连锁店的运营模式:

首先就是密集开店,在不同小区门口能看到同样的门店,将消费流量、零售流量截留在密布的网格化社区化的门店里面。

这和日本零售还不一样,日本的高密度开店主要是在商业区里,但是中国的密集选址更多在社区。

第二,如果想让消费者走得更远,把店开得更大,就要创造更大的差异化价值。

大店的零售商要将商品价格杀伤力、差异化做得更好,比如多乐囤的价格比拼多多还便宜,山姆是有不一样的自有品牌。

第三,线上赋能进一步提升了社区化门店的单店产出。

当大家都开60-150平米的小店时,店面的空间和街流是有限的,用好线上工具,从提升品效、人效,给消费者更多的SKU,是重要的演进的方向。

我们投的社区化门店钱大妈,在三千户的社区里面每天可以实现五六百的客流,这里基本都是熟客生意。如何持续赢得这些街坊邻里的信任,占据最大的钱包份额,是构成护城河的来源。

最后是制造化零售崛起。零售商不一定会直接制造商品、投工厂,而是会向上游走,去参与到诸如商品的定义、订单的管理、原材料选择上面。

这其实是折扣化的具体落地,掌握了很多洞察和选品的能力以后,零售商从消费者需求出发的商品定义,价值链更短效率更高。

制造化帮助零售商提升价格竞争力,同时也提高特色的商品竞争力。说几个制造化帮助中国零售商增强竞争力的案例。

首先是盒马主推自有品牌的鲜奶,增强了其价格竞争力;此外,胖东来推出的月饼是一款非常有特色的,上架就售謦的产品。

以日本为例,消费者的需求是越来越细分的,抓住其中的机会一定要用更多的商品。

新郎吃定伴郎

日本的品牌和渠道已经构建了叫“制贩同盟”的体系,大家定好规划,品牌每年帮渠道上 100 个品,渠道过滤后沉淀下来 10 个,其中两个成为经典品。这样稳定的商品供应链体系降低了上新的摩擦成本,是效率的基本保证。

此外,锅圈和上游工厂逮虾记的合作也是一个成功的案例。锅圈通过洞察消费者需求,对虾丸虾滑产品进行定制,在广西北海逮虾记共同研发了虾含量足够高的质价比产品。

由于产品质量足够好,在渠道售卖时很受欢迎,也逮虾记帮赢得很多客户在锅圈以外的渠道去卖。

最后做个总结,我们进入到了消费的“买方时代”,这个过程中国零售发生了三个变革,折扣化、社区化、制造化。

本质变化还是回到那句硬道理,零售商以消费者需求为核心,成为消费者代理人,围绕需求不断迭代自己的业态。

今天中国的线下零售变革刚刚开始。中国过去二十年缺失的单品管理能力,缺失的商品化的定义能力,都会在未来新一代零售商崛起的过程中被不断加强。

而随着这些能力的加强,零售业态也将不断进化。以OK Store为例,当年该品牌将欧洲的硬折扣ALDI引入日本市场,但初期很不成功,后来加入了生鲜,强化了冻品,一下子就实现了迅速增长。

相比当年的日本,当下中国的消费市场有着更大的规模和更先进的零售基础设施,海外的业态在中国生根发芽也需要整个行业的智慧,也很期待我们零售界的同仁基于自己能力的不断提升,创造出来更加先进的零售业态。