白酒十年市值风云

文:雲酒頭條大數據組

來源:雲酒頭條(ID:YJTT2016)

編者按:十年,中國是在不斷刷新紀錄和創造歷史中前進的。

中國經濟總量從2012年的53.9萬億元,提升至2021年的114.4萬億元;全球經濟比重由11.4%上升到了18%以上;人均國內生產總值從6300美元(約合人民幣45356.3元),提升至超1.2萬美元(約合人民幣8.1萬元);全社會研發投入占國內生產總值的比重由1.91%提高到2.44%;全球創新指數排名由第34位升至第11位……

而作為食品行業中的一大重要分支,占據著重要地位的酒類產業,也在這十年間與國民經濟一同騰飛。

為了更直觀地剖析中國酒業的這十年,雲酒大數據中心(微信號:雲酒頭條)對相關數據進行了盤點。

#酒業這十年 傳送門(點擊鏈接閱讀原文)

-

10年新增275萬家煙酒店,洞見酒業真實晴雨表

-

白酒上市公司密集加碼研發,科技創新投向何處?

-

10年新增622萬家,涉酒公司為何持續井噴?

-

ESG元年,穿透35份報告看酒業“碳尋”實踐

“十年來,我國股票市場規模增長238.9%,債券市場規模增長444.3%,兩個市場均位居全球第二,股票市場投資者超過2億。”

在“中國這十年”系列主題新聞發布會上,中國證監會副主席李超給出了以上數據。

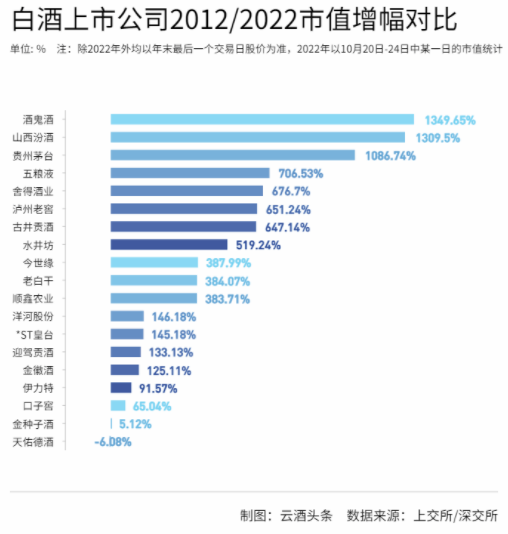

2012年至2021年的十年時間裏,A股總市值從23.04萬億增長到91.61萬億,增幅為297.61%,市場規模居全球第二位,而19家白酒上市企業十年市值增幅高達710.75%。

無論是市值還是收益增速,白酒板塊無疑是A股市場最亮眼存在,遠超科技、新能源、金融等熱門賽道。

近日,白酒股價連續下跌,諸如“集體下挫、白酒‘不香’”的質疑開始出現。但拉長時間維度看,相比於跌宕起伏、增幅微弱的A股而言,白酒股不僅畫出了穩定的上揚曲線,其增幅也令諸多行業望塵莫及。

本文以十年市值變化為切口,試圖還原酒業在市場的另一面。

01

十年漲幅超7倍

茅台漲了“6.8個交行”

白酒神話,絕非虛名。

10年時間,貴州茅台市值增量高達2.26億,其市值增量相當於6.8個交通銀行、3個招商銀行,股價從200元一度拉升至2000元以上,成為中國股市股改後首支千元股。

2021年1月4日,貴州茅台再次創造歷史,突破2000元/股。股價上升伴隨市值增長,當年2月10日更創下2601.00元/股,這也是迄今為止茅台所達到的最高股價,市值突破32673.7億,引領新高白酒行業開創萬億市值時代,成為滬市的“第一瓶酒”。

作為風向標般的存在,茅台崛起具有象征意義,白酒板塊“獨領風騷”。

數據顯示,在滬深兩市,白酒板塊2011年和2017年為所有板塊中漲幅冠軍,1995年、2016年占據漲幅榜亞軍,2006年為漲幅榜季軍。

如果按2022年上半年上市企業市值TOP100最低門檻1603億元計,貴州茅台、五糧液、山西汾酒、瀘州老窖、洋河股份5家上市酒企均能躋身A股TOP100。十年時間,它們牢牢坐穩上市白酒企業市值前五把交椅。值得注意的是,古井貢酒與上述五家酒企一樣,市值均突破千億。

從增幅來看,酒鬼酒、山西汾酒、貴州茅台分列漲幅榜前三位,漲幅均超10倍。

與其他行業橫向對比,上市白酒企業超過7倍的漲幅也能位列前三甲,僅次於電力設備行業(13.55倍)、電子行業(11.00倍),領先於國防軍工行業(6.32倍)。

02

白酒股抗跌,更具“性價比”

觀察19家白酒企業十年市值的變化區間,能發現幾個極具共性、明顯的時間拐點。

2013年,股市可謂一波三折,上證綜指收於2116點,全年累計下跌6.75%,全年跌幅最深的行業是采掘業,累計下跌31.18%,行業表現分化明顯。

彼時,白酒行業也經過了十年黃金增長期,在消費環境變化後出現首次集體下滑,“白酒業告別高增長的時代,進入業績下滑通道”的聲音逐漸增大。

但不到兩年,境況便開始扭轉。貴州茅台市值較2013年翻倍,五糧液市值恢復到2012年同期。

2015年,19家白酒股市值恢復正增長。

2017年,19家白酒企業較2016年同期平均漲幅約2倍。

2019年,白酒板塊首先出現突破萬億市值的酒企,五糧液市值突破5000億,瀘州老窖、洋河股份紛紛破千億。

2020年,白酒股總市值超“地產+煤炭+鋼鐵”。

橫向對比,白酒股的“抗跌”能力更一目了然。

十年間,白酒指數的調整期僅在2015、2018和2019三年出現過,且調整時長不超過5個月,回撤幅度平均不超過30%。

時間回到2015年6月,人造牛市股災興起,其他板塊跌幅超50%,有的跌幅超過80%,但對於白酒指數而言,只是“皮外傷”。

這一年(2015年),除了個別酒企總市值下跌之外,其余白酒上市企業市值均實現正增長,口子窖、迎駕貢酒、老白幹酒甚至實現了50%的總市值增幅。三個月後,白酒板塊成為首批恢復上行的板塊,開啟三年牛市行情。

業內專家復盤了白酒板塊目前的第八輪調整,指數起於2018年10月30日的2418.77點,最高上漲至2021年2月中旬的13935.11點,上漲了28個月份。

目前白酒新一輪調整期雖沒有中止的跡象,但股價下跌令估值回歸合理區間,凈利潤不斷增長,實際上也傳達出白酒股價極具“性價比”的積極信號。

03

成長的共性

白酒股整體市值呈現曲折中上升的態勢,從微觀視角來看,個股的正向發展也有一定共性。

一方面,白酒股有業績穩定的基本面。

數據顯示,2022上半年,全國規上白酒企業釀酒總產量375.09萬千升,同比增長0.42%;銷售收入達3436.57億元,同比增長16.51%;利潤總額達1366.7億元,同比增長34.64%。

半年報顯示,2022年上半年,19家白酒上市公司共實現營收1814.19億元,同比增長16.8%;凈利潤為700.61億元,同比增長22.1%。

始終穩定增長的業績、獨特的品類價值,證實了白酒產業是一個不會被時間和通貨膨脹所削弱的產業,具有跨越周期的能力。

另一方面,產業投資入駐,股價攀升。

2020年5月復星系成為控股股東後,金徽酒股價從5月的10元/股左右最高漲至55.5元/股,漲幅高達4倍,市值一路飆升至275.95億。

無獨有偶,2022年2月15日,在新股東華潤入局後,金種子酒股價應聲而漲,連續錄得五個漲停板,市值最高突破212億。

以十年為周期進行觀察,不少投資方也借助白酒股價的飛升,成功“造富”。比如高瓴對洋河的投資。2014年一季度,高瓴快速重倉建倉,3個月內出資11億元人民幣購得2200萬股洋河股份,待到2015年第四季度全部清倉時,高瓴已掙得11億元。

廣發證券食品飲料行業首席分析師王永鋒在研報中分析,貨幣財政政策轉向、社融表現超預期,是白酒板塊走出調整、開啟下一輪牛市的前瞻指標。

而從企業披露的三季報來看,白酒行業未來仍將維持結構性增長。回顧過去十年來行業上市企業的業績及股價,白酒仍是值得投資方信賴的好標的。