跌倒又站起,瑞幸将重回资本市场?

寿司做法图解

寿司做法图解

文字:叶蓁

来源:神木财经(ID: chutou 0325)

跌倒了就爬起来。

最近,有市场传言称,乐金咖啡的管理层正在考虑在HKEx重新上市。随后瑞幸在官网发布辟谣声明称,公司将继续致力于美国资本市场,目前没有赴港上市的计划。

点心做法

瑞讯一直希望重返纳斯达克主板。没有债务的瑞讯现在准备好了吗?瑞幸面临哪些困难?

01

身轻无债。

瑞幸赴港重新上市的疑点主要来自4月11日的一则公告。

2022年4月11日,露金咖啡宣布公司已完成金融债务重组,未来将不再受任何司法管辖区的破产或破产程序约束。公告显示,瑞讯于3月4日向美国纽约南区破产法院提交了最终报告,请求根据《美国法典》第11篇第15章结束债务重组案件。4月8日,破产法院批准了这一请求。

在此之前,2月4日和3月7日,Luckin Coffee分别宣布已履行与SEC达成的1.8亿美元和解协议,并结束了向开曼群岛法院提交的清算申请。

除了美国证券交易委员会(SEC)1.8亿美元的民事罚款外,瑞讯在国内外还受到了多项处罚,包括:2020年9月,国家市场监督管理总局宣布对瑞讯的两家境内运营实体和43家第三方公司处以总计6100万元人民币的罚款;2021年9月,瑞幸与美国集体诉讼的原告代表签署了1.875亿美元的和解意向书。

在兑现了之前的一系列惩罚、索赔和债务重组后,到4月11日,Luckin Coffee彻底告别了过去。

露金咖啡联合创始人兼董事长郭谨一也表示:“今天标志着露金咖啡的新开始。”

事实上,如果我们抛开过去,可以说瑞讯是一家充满想象力的公司,现金流充沛,增长曲线陡峭,无愧于之前“独角兽”的称号。

截至2021年底,瑞幸账上的现金及现金等价物为65.55亿元。2021年,瑞讯的年度财务报告数据显示,2021年瑞讯的收入为79.65亿元,同比增长97.5%;门店数量已达6024家,在中国连锁咖啡品牌中排名第一。仅2021年第四季度,瑞幸的月均交易客户就达到1620万,同比增长67.1%。

瑞幸近两年最大的变化是取消补贴,提高单杯价格。2019年第四季度,瑞幸饮料单杯平均售价仅在9.7元。到2021年第三季度,价格上涨至15.2元。第四季度销售的产品数量没有披露,但财务报告称平均售价继续提高。

有利润和增长,有庞大的门店规模。反映在股价上,截至4月12日瑞讯披露2021年年报时,瑞讯在红榜市场报收9.19美元/ADS,上涨3.72%,市值约为26.6亿美元,较其从纳斯达克退市并在红榜市场交易时上涨近500%。

02

交易所的门开着吗?

瑞幸希望回归主板市场。交易所的门开着吗?咖啡市场的出路还在吗?

如何做羊肉

回归纳斯达克主板不仅需要合规要求,还需要纳斯达克的“心情”。

据财新报道,瑞幸已在2022年初启动各种合规程序,希望重返纳斯达克,从哪里跌倒就从哪里爬起来是很有可能的。

要回归主板,自然要先满足纳斯达克上市条件,比如股价连续一段时间符合要求,并拥有符合要求的经审计的财务报表。目前,瑞讯的破产保护程序已经结束,所有相关诉讼均已达成和解。客观条件已经很充分了。

不过,业内人士也表示,纳斯达克的主观自由裁量权也很大,它没有资格获得批准。纳斯达克将考虑允许瑞幸重新上市对其形象是好是坏。

归根结底,这取决于瑞幸能否重建消费者和投资者的信心。

从整个咖啡市场来看,瑞幸无疑还站在风口浪尖上。

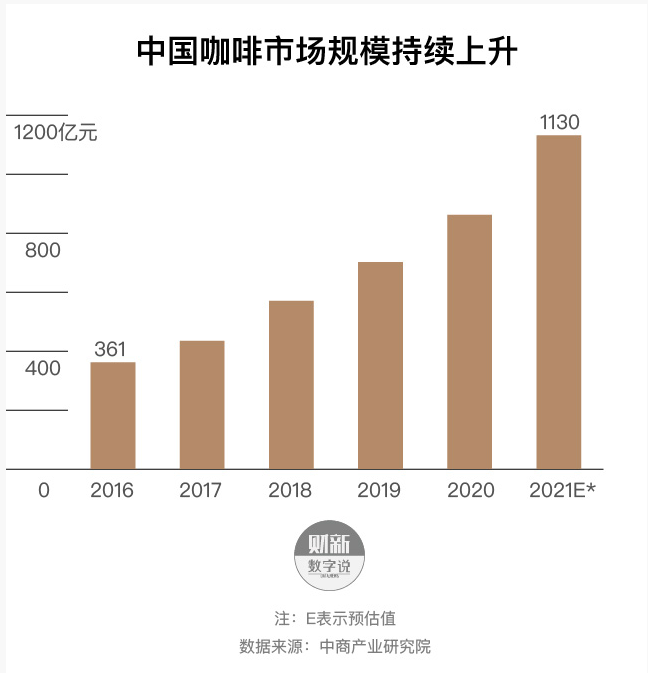

在目前的咖啡市场中,消费者已经接受了教育,并且咖啡市场的规模正在逐年增加。据中商产业研究院统计,2020年中国咖啡市场规模为861亿元。预计2021年增速与2018年基本持平,上升30%左右,总规模可能达到1130亿元。

从人均咖啡消费量来看,尽管中国的每杯咖啡消费量仍处于初级水平,但一二线城市的咖啡渗透率已接近成熟市场。

德勤发布的《中国现磨咖啡行业白皮书》显示,2021年,中国大陆人均咖啡消费量为9杯/年,在美日韩等成熟咖啡消费市场,人均咖啡消费量约为300杯/年。在德勤调查的12个新一线城市和8个二线城市中,有咖啡饮用习惯的消费者每年消费261杯咖啡,接近日本的咖啡消费水平。

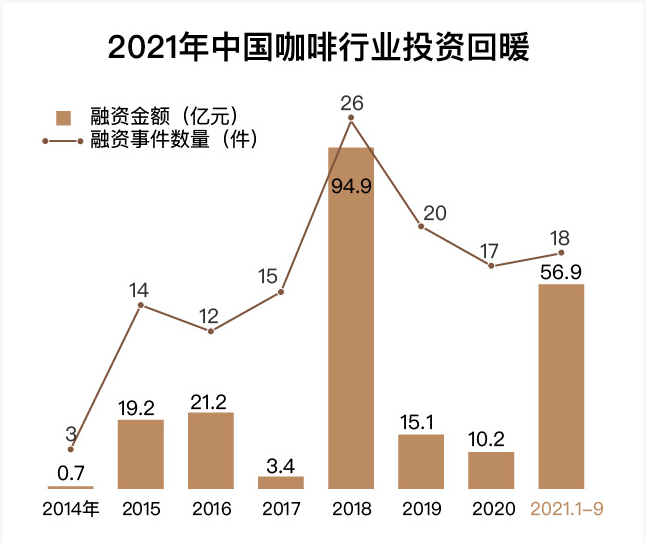

投资者对整个咖啡市场的信心也在逐步回升,融资金额和数量与2019年和2020年相比都有很大提高,接近2018年的高水平。

至于瑞幸,2021年4月,瑞幸宣布将引入其老股东景岛乐资本和喜悦资本的融资,共计2.5亿美元,其中景岛乐资本出资2.4亿美元用于债务重组、支付罚款等。,而这笔融资是在2021年收到的。2022年1月,以大成资本为首的买方团完成了对瑞幸部分老股的收购,从而成为拥有50%以上表决权的控股股东。买方集团还包括IDG资本和战神SSG资本管理公司。此次收购涉及3.83亿股A类股。

这也是瑞幸资本肯定的表现。

无论是在销售还是投资方面,瑞幸似乎都在逐步恢复消费者和投资者的信心,这在资本市场上非常重要,而资本市场的信心比黄金更重要。

03

瑞幸面前的障碍是什么?

瑞幸面临的最大困难仍然是运营本身,其高增长能持续多久,以及如何应对市场内外的竞争对手。

咖啡市场内外的竞争对手很多,更不用说咖啡市场的主要竞争对手星巴克了,它已经占据了现磨咖啡市场60%的份额。

瑞幸的模式其实并不难复制。例如,它的“精确复制”方式是从上海南阳路一家2平方米的“快取店”发展而来的。目前,有各种类型的商店:例如,3-10平方米的橱窗店、80-100平方米的面包店和150平方米的餐厅。

Manner的门店品类结合了瑞幸和星巴克的特点,其20-50平方米的主力店被视为瑞幸的主要竞争对手。

许多消费者对Manner的评论是:“价格比星巴克低,但味道比星巴克好。”从价格上看,虽然优惠力度降低的瑞幸单品价格低于MANNER,但后者的价格实际上与瑞幸“自带杯减5元”优惠后的价格相当。

Manner的扩张速度不容小觑。2022年3月1日,Manner在其官方微信公众号上宣布,于3月8日至3月10日在上海、北京、武汉、成都、南宁、海口、深圳、苏州、杭州、重庆等10个城市新开200多家门店。据LatePost报道,一位曾有意投资Manner的投资者表示,Manner的目标是在2021年开设400-500家门店,并计划在2023年底前开设1000家门店。

此外,Seesaw的创始人吴小妹表示,他希望到2022年底拥有200家门店,并在未来5年内拥有500至1000家门店。

在咖啡市场之外,竞争对手也在增加。例如,喜茶和奈雪的茶等头部茶饮店也开始销售咖啡。

奶茶店卖咖啡的根本原因是咖啡这种只有成年人才懂的饮料在中国市场不太受欢迎。

星巴克卖得最好的是星冰乐,它曾经贡献了全球星巴克15%的收入。

再看瑞幸的菜单,瑞幸2021年卖得好的产品,如浓牛奶拿铁、生椰子拿铁、天鹅绒拿铁,都是牛奶咖啡的“变形品”。虎嗅还报道称,瑞幸现在正在开发的基本上都是牛奶咖啡产品,因为牛奶咖啡产品可以通过香味和奶醇来中和咖啡的苦味,更容易满足中国消费者的口味。

既然都是“牛奶+X”,奶茶和咖啡的界限其实越来越模糊。喜茶等头部奶茶品牌卖咖啡并不奇怪。

瑞幸要想打造护城河,就要不断扩大店铺数量。在自主经营的情况下,是瑞幸目前进攻的主要方向。2021年第四季度数据显示,自营店收入同比增长61%,加盟店收入同比增长248.4%,贡献了近20%的收入。

此外,迎合消费者需求,不断推陈出新,用不同花样的牛奶咖啡拴住年轻人的心,丰富年轻人的胃,考验瑞幸的产品力和研发实力,也是应对其他竞争对手的利器。

04

标签

无论瑞幸能否顺利回归纳斯达克,在过去的三年里,从烧钱到补贴血腥扩张,再到提高盈利能力和良性运营,它通过回归商业验证了其模式的可行性和咖啡市场的前景。

与当年上市初期不同,瑞幸将面临更多竞争对手,如何构建护城河将是主要任务之一。