上半年215起消费品牌融资:一边“内卷”,一边狂投

新消费领域崛起,越来越多潜力玩家肆意生长,新消费投融资“战场”火力全开。本系列通过融资盘点、投资人采访、单个品类/品牌融资解读等,剖析新消费创投的逻辑与新趋势。

新消费领域崛起,越来越多潜力玩家肆意生长,新消费投融资“战场”火力全开。本系列通过融资盘点、投资人采访、单个品类/品牌融资解读等,剖析新消费创投的逻辑与新趋势。

上半年,有197个品牌被资本“吸进来”。

2021年上半年,消费品牌百花齐放。

1-6月,共有197个消费品牌产生了215笔融资,其中奈雪的茶、Manner coffee、Baman、Momo点心局、文和友餐饮等16个品牌先后获得多轮融资。

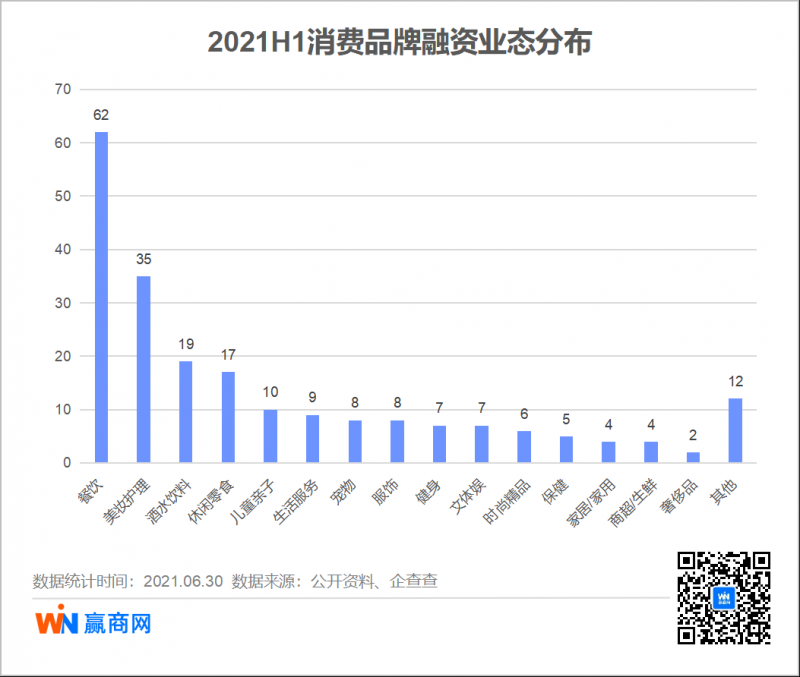

从业态来看,餐饮和美妆仍遥遥领先,分别发生62起和35起融资事件。其次是饮品/饮料和休闲食品,分别发生19起和17起融资事件。

值得注意的是,在众多获得融资的品牌中,新兴品牌占比超过60%。为了避开巨头的锋芒,新兴品牌纷纷进行差异化竞争,纷纷开辟细分赛道,寻找消费者未被满足的需求,发掘新的机会。

在餐饮业态上,资本一边吃面条和面粉,一边品尝“烘焙甜点”。拉面的“三剑客”陈相贵、马继勇和张拉拉先后获得融资,湖南米粉品牌八闽米粉先后获得B+轮和C轮融资。虎头局、Momo点心局和奶爸糖等中国新面包店也获得了融资。

在美容护理业态中,功能性护肤品和男士护肤品不断获得融资。顺理成章地,定位男士综合个人护理品牌的它在2021年上半年连续获得B and B+轮融资。品牌成立一年多时间内,已完成5轮融资。

描述:

本文所指的“消费品牌”大致定义为餐饮、美妆、服饰、儿童亲子、生活服务、时尚产品、酒水/饮料、超市/生鲜、宠物和健身等核心业态以及线上线下消费品牌。“新兴品牌”是指2017年后成立的品牌。枣片

01

上半年融资215笔,

为历年同期最高。

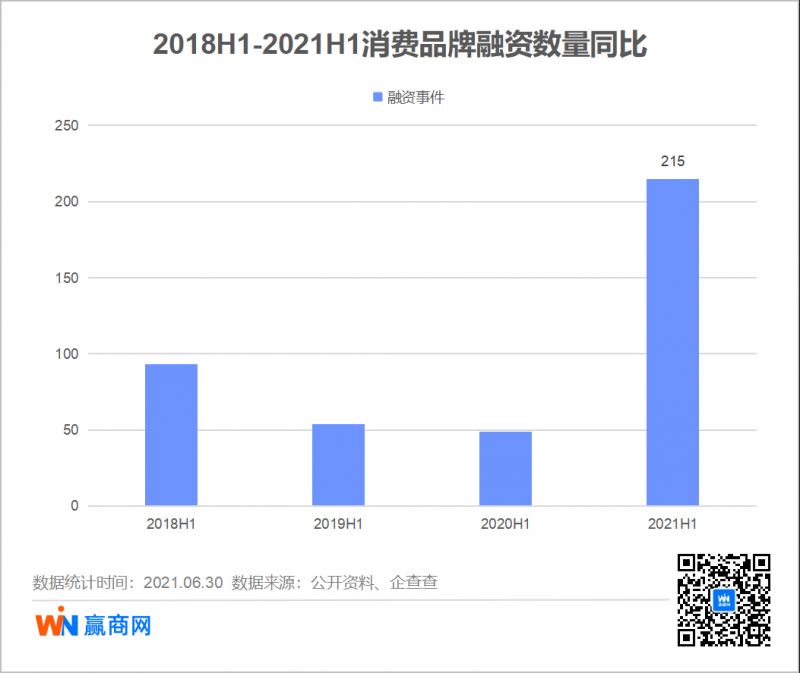

2021年上半年,消费品牌共发生215起融资事件,是2018年上半年融资事件的两倍多。

从品牌来看,一方面,随着中国GDP和可支配收入的增长,民族和文化自信自然油然而生,消费者对国产品牌的需求逐渐超过国外品牌;另一方面,消费群体发生了变化,年轻人愿意尝鲜,需要新品牌。

从资本的角度来看,传统互联网赛道所剩机会仍然不多,但凭借国内完善的制造体系,为品牌升级创造了有利条件。此外,过去VC/PE担心的收入不透明、估值难等问题,随着大数据等新兴数字技术的应用得到解决。而资本市场改革后,退出渠道也逐渐畅通。

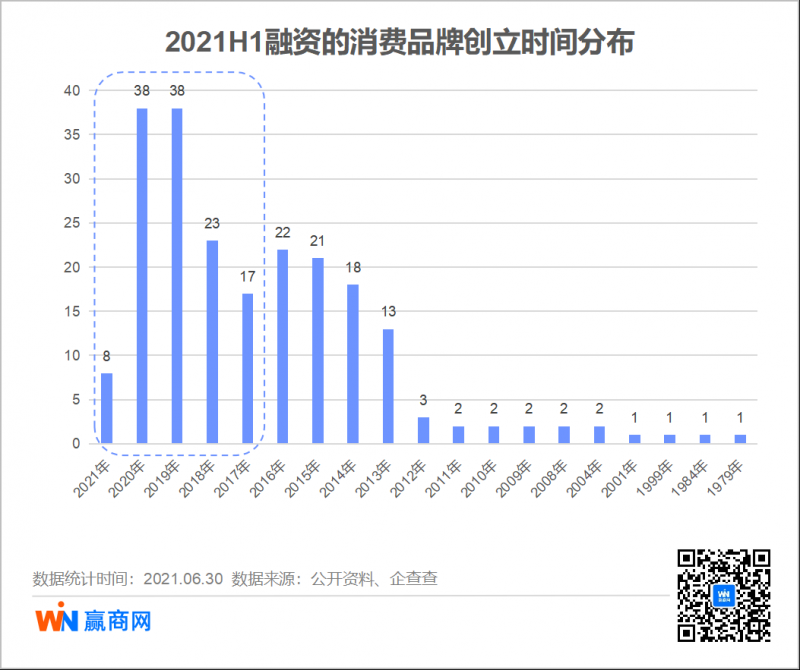

//新兴品牌“占领”近六成,早期融资爆发。

从品牌成立时间来看,2017年后成立的品牌有124个,占比超过60%。

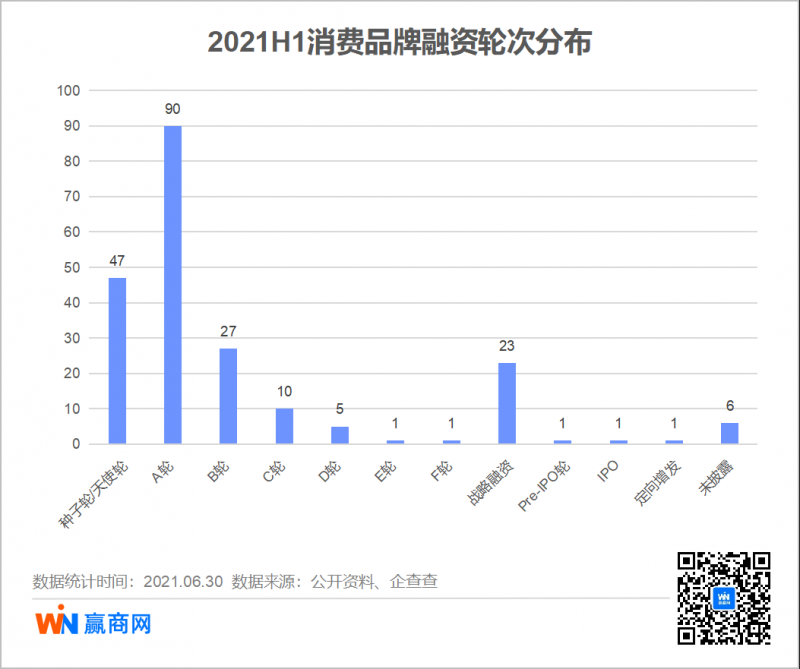

从融资轮次来看,2021年上半年消费品牌的融资仍主要集中在早期阶段。在215起融资事件中,64%是在首轮融资或之前筹集的,包括47起种子/天使轮融资和90起首轮融资..此外,还有27笔B轮融资和23笔战略融资。

一方面说明新兴品牌竞争压力大,起步阶段需要资本力量;另一方面说明项目稀缺,资本方从前期就开始抢项目。

//730亿级融资爆发,阿里巴巴出手了。

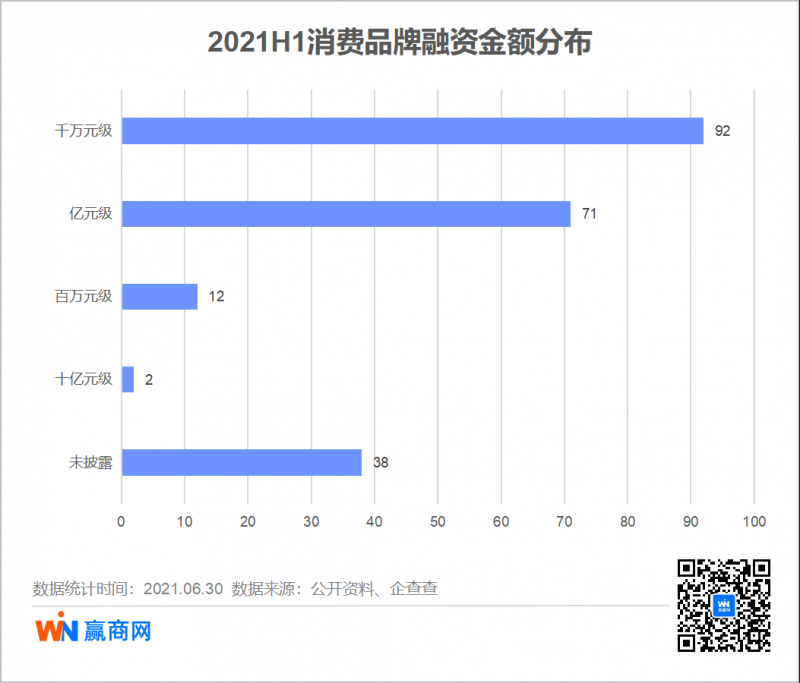

从融资金额来看,大部分融资在千万元级别,共92起,而73起超过亿元级别。其中,石云集团和盛兴游喧的投资达到10亿元。前者是社区生鲜平台,由阿里巴巴牵头;后者是一家超市和便利店连锁品牌,由红杉资本领投。

//“吃喝”占半壁江山,美貌次之。

2021年上半年,与吃喝相关的融资事件占比接近一半,其中餐饮以62起融资事件、19起饮品/饮料和17起休闲零食融资事件排名第一。其次是美容护理行业,有35起融资案例,此外,儿童和父母融资案例有10起,生活服务9起,服装8起,健身7起,娱乐和体育7起。

02

茶和咖啡还是热的,

面条、烘焙甜点等。突然起火。丸子的家常做法

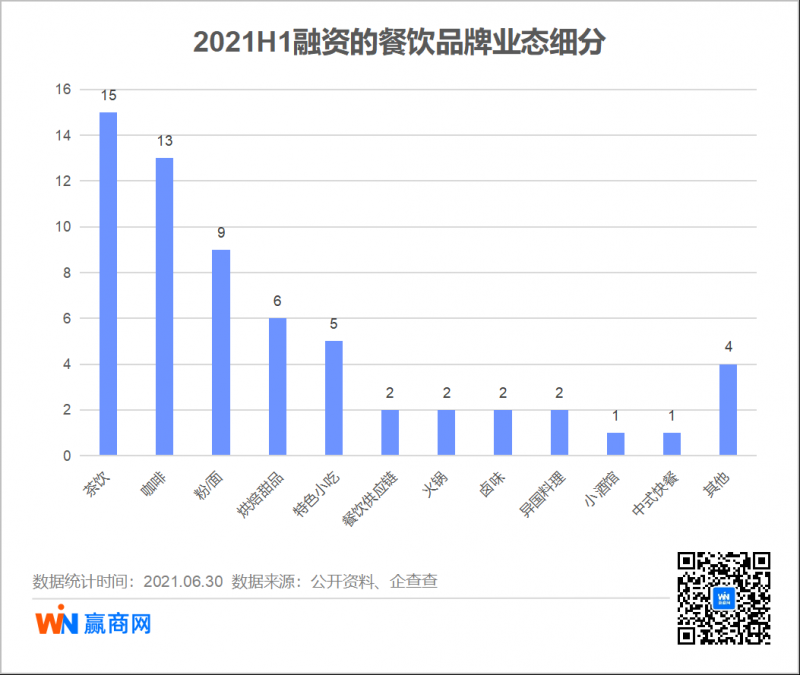

2021年上半年,餐饮赛道全面开花。各品牌不断跑出茶咖面、烘焙和特色小吃等细分赛道。数据显示,茶和咖啡不相上下,分别发生了15起和13起融资事件,而面粉/面条、烘焙甜点和特色小吃则强劲上涨,依次发生了9起、6起和5起融资事件。

//奈雪的茶上市首日破发。

6月30日,“奈雪的茶”在港交所上市。“新式茶饮第一股”的消息成功占据各大平台热搜榜,但资本市场似乎并不买账。截至当日收盘,每股价格为17.12港元,低于每股19.8港元的发行价,跌幅达13.54%。

市场担忧的主要原因是规模效应不显著,且营收增速难以覆盖成本增速。

规模扩大了,但单店的日销售额一直在下降。招股书显示,奈雪的茶单店销售额从2018年的3.07万元降至2020年的2.02万元;同店利润率从2018年的24.9%下降至2020年的13.5%。

成本压力大,收入增长缓慢。2020年,奈雪的茶收入增长了22.2%,但成本却增长了98.41%。可见,大量扩张门店并不能换来等量的利润增长。

//茶饮新贵另辟蹊径:走“养生”路线“茶”兴起。

随着茶饮行业规模的扩大和市场竞争的加剧,茶饮新贵们开始走差异化路线。一方面是以冯春、沪上阿姨为代表的“养生派”,主打“养生茶”概念;一方面,以萧詧空和李察为代表的“茶派”推出了袋泡茶,并布局了在线茶饮料。

卫校:在最难熬的夜晚喝最好的水。

上海阿姨的创始人山魏军表示,该品牌的门店数量已正式超过3000家。在产品方面,现煮五粮茶和鲜果茶的产品有所区分。五粮茶四季皆宜,免去了冬季淡季的烦恼,满足了年轻人对“健康养生”的需求。

与上海的阿姨相比,香椿的规模相对较小,但其养生属性更强。冯春在一个城市以“一家旗舰店”和“30平精品店”的模式成功开设了近70家门店。其产品主要分为纯凉茶、奶茶和鲜果茶。

其中,纯凉茶的主线聚焦健康。选用人参、葛根、枸杞、菊花、金银花为原料,根据时令节气调整配方。比如“蜂王浆熬夜补水”就被网友戏称为“熬夜最佳伴侣”。大餐后喝“淡汁刮油水”可以解闷促消化。除此之外还有润肺清嗓的小吊梨汤、祛湿的茯苓百合薏米水等网络名人爆品。

茶派:纯茶品牌受青睐。

从融资情况来看,主打超萃袋泡茶产品的品牌“茶小空获得了两轮融资,分别是门店销售纯茶的品牌“茶生活Teastone”和主营混合花果的品牌“茶中李察”,均以销售纯茶为主。

其中,Chaxiao空专注于无需任何水温即可立即饮用的超萃取袋泡茶。我是去年8月登录天猫的,我还在微信上推出了自己的购物小程序。目前主要以线上渠道为主。在双十二和年货节中获得天猫花草类目第一名。“茶生活teastone”主要销售纯茶饮料,在深圳开设了4家直营店,单店面积在200-400平方米。

“茶中李察”已完成数亿元融资,其核心产品是高端原叶袋泡茶。近两年,其已完成全渠道布局。目前在线上和全网均可使用,线下用户主要为高星级酒店、企业茶室、连锁餐厅等企业。

// Manner咖啡成为大赢家,精品咖啡被资本“抢购”。

在Luckin Coffee之后,国内咖啡消费者似乎不再“贪便宜”而是转向“高品质”。因此,精品咖啡逐渐进入投资者的视野,甚至吸引了腾讯、字节跳动和美团等一批跨界人士。

主打性价比的精品咖啡品牌Manner coffee成为2021年上半年最受欢迎的精品咖啡,先后获得淡马锡、美团龙珠、字节跳动等知名机构投资。“网红”咖啡三墩半、永璞、老鹰咖啡和代数家咖啡等品牌也在今年上半年获得了融资。此外,Luckin Coffee浴火重生,通过私募融资2.5亿美元。

可以看到,在2021年上半年的咖啡融资中,精品咖啡已成为标配,且有“快速消化”的趋势。其背后的原因:一是咖啡行业供应链的逐渐成熟降低了品牌的进入门槛;第二,在规模压力下,精品咖啡必须主动走向大众市场。

//一起吃面一起烤。

2021年上半年,餐饮细分领域频频刷新纪录,最典型的当属面粉和烘焙甜品。

在面条类别中,诸如八满、金面堂和吴冶面条等品牌都得到了融资。7月8日,何复钓鱼宣布完成近8亿元的E轮融资。

在烘焙甜点类别中,Momo点心局在半年内获得了两轮融资,奶爸糖在A轮获得了数千万元人民币,马轩食品在B轮获得了过亿元人民币。

//资本为什么“爱吃面”

在中国的饮食文化中,面食占有很大的比重,并形成了独特的地方美食,如陕西的肉夹馍、武汉的热干面和苏式面汤。资本看中的粉赛道几乎主要在:

有品类,无品牌。目前,面条品类仍以“情侣店”为主,整体市场规模大、受众广,但几乎没有连锁规模的品牌,品类缺乏代言人。

连锁化的条件已经成熟。一是供应链相对成熟,标准化程度提高。2020年,整个餐饮行业共发生115起融资事件,其中餐饮服务35起,供应链22起。可见资本对供应链的重视,这也是现在快餐连锁打下的基础。二是连锁餐饮企业在门店、品牌、管理等方面越来越成熟。无论是政府捞面、遇见小面,还是兰州拉面的马继勇、陈相贵、张拉拉,经营能力大幅提升,门店扩张速度加快。

//心高气傲的鲍师傅不考虑融资。

面对资本的热情,网络名人中的糕点品牌鲍师傅不为所动。宝师傅董事会秘书董文达表示:“宝师傅现在需要埋头做业务和产品,未来很长一段时间都不会考虑融资。”但不知道宝二爷还能坚持多久。

从目前的行业格局来看,资本布局烘焙甜品的逻辑主要是:鸡髀

从消费角度来看,随着年轻消费者消费观念和饮食习惯的改变,烘焙食品正成为许多年轻人的最爱,例如低脂、低卡、低糖的全麦面包,可以作为农民工早餐的替代品,也可以缓解爱美人士的肥胖问题。

从供给端来看,行业空规模较大,但集中度较低。数据显示,2020年中国烘焙行业市场规模为2358亿元,预测未来五年中国烘焙市场将保持7%左右的增速。然而,中国烘焙行业的产业集中度仅为10.6%,年销售额在1亿元以上的品牌市场份额不足10%。

03

国内功能性护肤的兴起,

男士护理越来越受欢迎。

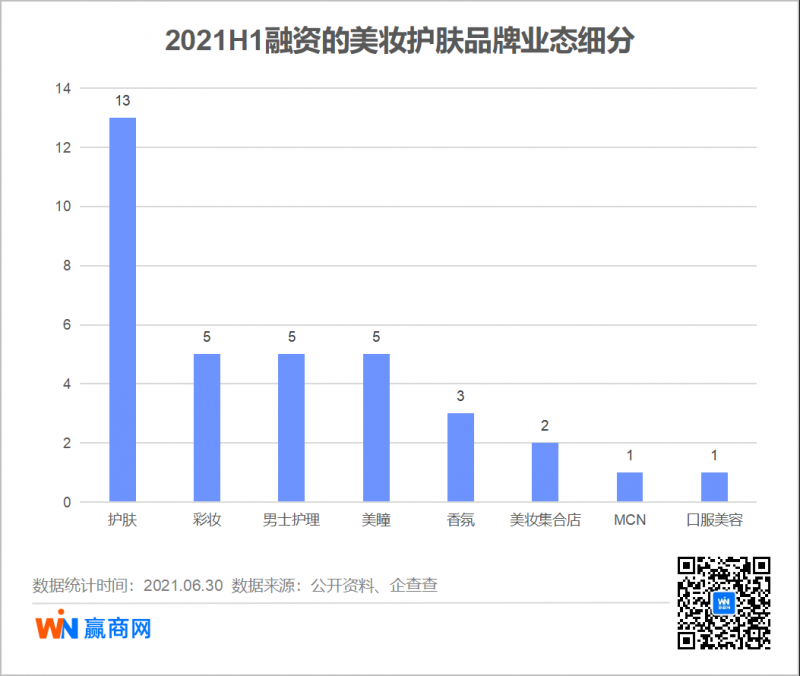

2020年上市后,爱美客融资进入新阶段。2021年上半年,功能性护肤在美容领域融资额上升,共发生13起融资案例,彩妆、男士护理和美容隐形眼镜并列第二,共发生5起融资案例。此外,香氛、美妆集合店、美妆MCN和口服美容有7笔融资。

可以看出,功能性护肤正在兴起,而彩妆正在降温。这一点也可以从消费端的数据中得到印证。根据巨量引擎数据显示,从2019年到2021年上半年,化妆品的关注度持续降低,而护肤品的份额在2021年上半年增长了三个百分点。

//本土功能性护肤品的崛起

功能性护肤品严重依赖配方,对品牌研发能力要求较高。因此,在2018年之前,国内护肤品赛道处于缓慢增长期,产品以草本成分为主,主打“天然”概念。2018年,清洁美容和“成分党”的概念从海外引入,薇诺娜和HFP等国内品牌在新营销的帮助下脱颖而出。2021年3月,薇诺娜母公司甜菜碱在深交所上市,成为“功能性护肤第一股”。

功能性护肤品在中国的兴起可能与以下因素有关:

政策方面,2021年中国政府发布《化妆品监督管理条例》,新政策对化妆品的原料、功效和宣传进行严格监管,推动化妆品行业逐步向高端方向发展。具有成分和原料优势的功能性护肤品行业具有良好的发展前景。

在消费者方面,在美妆博主等KOL的影响下,年轻消费者对护肤知识的掌握程度更高,有意愿和能力鉴别产品的功效。

在供给端,国产品牌具有本土优势,更熟悉国内消费者的皮肤问题,更擅长营销和渠道。

//男性关怀:资本热,行业冷

资本对男子赛道的关注度丝毫不减。上半年,国内新锐男士护理品牌共发生5起融资事件,其中包括诞生于2020年的男士综合护理品牌“UP”和新锐男士潮流理容品牌“Tabula Rasa”,两者上市不到一年就被资本抛来“橄榄枝”。

值得注意的是,资本不断押注,但在这波新锐男装品牌中从未出现过带头大哥。原因可能是:

从消费者角度来看,国内男性护肤习惯尚未养成,仍处于市场教育阶段。数据显示,在面部护理方面,中国男性使用面霜和洗面奶的比例分别为64%和63%。

另一方面,从品牌角度来看,前沿男士品牌成立时间较短,融资以早期融资为主,市场沉淀和资本介入的时间较短。以冉立为例,它成立于2019年,已获得六轮融资,但最新一轮仅达到B+轮。

//化妆是冷门,美容隐形眼镜蓝海。

彩妆整体的凉意在于垂直细分行业的突破。例如,唇泥品牌INTO YOU和性别友好型国内设计师彩妆品牌Seven July分别获得天使轮和种子轮融资。据《走进你》官方公布的数据显示,今年6·18期间产品预售金额已超3500万,其中爆款女主角唇泥产品销量超2000万。

化妆品隐形眼镜的融资主要集中在第一季度。6月21日,完美日记宣布“完美日记隐形眼镜旗舰店”正式入驻天猫。

从行业特点看,化妆品隐形眼镜行业具有“医疗器械+消费品”的双重属性,其消费群体与化妆品具有高度重合性。根据青山资本的数据,近五年来美容隐形眼镜的年均增长率高达41%。这表明化妆品隐形眼镜行业仍处于蓝海之中,随着资本的进入,化妆品隐形眼镜行业有望迎来快速发展。

04

饮料/饮料、休闲零食、

都打“健康牌”

//“醉意”很好,但低度酒不好酿。

在“微醉”经济下,低度酒、健康酒和个性化酒是近年来各类酒的共同趋势。2021年上半年,预混酒品牌WAT和湘北获得融资,新锐低度酒品牌MISSBerry甜心获得过亿元A+轮融资。

女性自我满足的消费是低度酒崛起的底层动力,而RIO等品牌则靠明星代言和广告植入等营销方式以及个性化茶饮产品走红。为此,就连网络名人酒的新人江也推出了一系列低度白酒“梅剑”,年轻白酒市场也在向低度化发展。

但低度酒的生意似乎不是那么容易做的。最大的困难是,作为一种低酒精饮料,它经常被视为“轻微酒精饮料”,许多超级饮料品牌也在制造酒精饮料,这加剧了竞争:例如,可口可乐/百事可乐相继推出了低酒精饮料,喜茶与莫吉托和五粮液推出了酒精饮料,茶百道和泸州老窖股份有限公司的联名饮料“醉在路上”,麦当劳推出了含酒精的“热带水果气泡饮料”...

//饮料:植物奶成为新风向。

低糖之后,饮料行业继续沿着“健康方向”创新,植物奶成为新的方向。每日一盒、植物标签、可可满分等。都是典型代表,其中每日盒子已经接连获得两轮融资。

在产品创新方面,新品牌已经尽力了。

配方简单干净,主打低脂低热量。例如,传统的植物基饮料含有蔗糖,但新品牌用低热量、更健康的赤藓糖醇取代了蔗糖。例如,在日用盒的配料表上,只有四种成分:饮用水、燕麦、植物油和食用盐;Oatoat直接把“只有你看得懂的配料表”作为品牌口号,99.9%的成分都是燕麦和水。

通过改进工艺来增加产品的营养,例如浏阳的新产品结合了低温微米研磨技术和靶向酶解技术,经过13道工序,膳食纤维含量最终达到市场平均水平的2.4倍。

不过,川财证券指出,中国燕麦奶市场仍处于发展初期。虽然它发展迅速,但面临着许多考验。燕麦奶的市场格局仍在变化,产品、品牌和商业模式处于持续打磨期,消费者的品类意识仍需培养。

//休闲零食:品类创新与人群细分

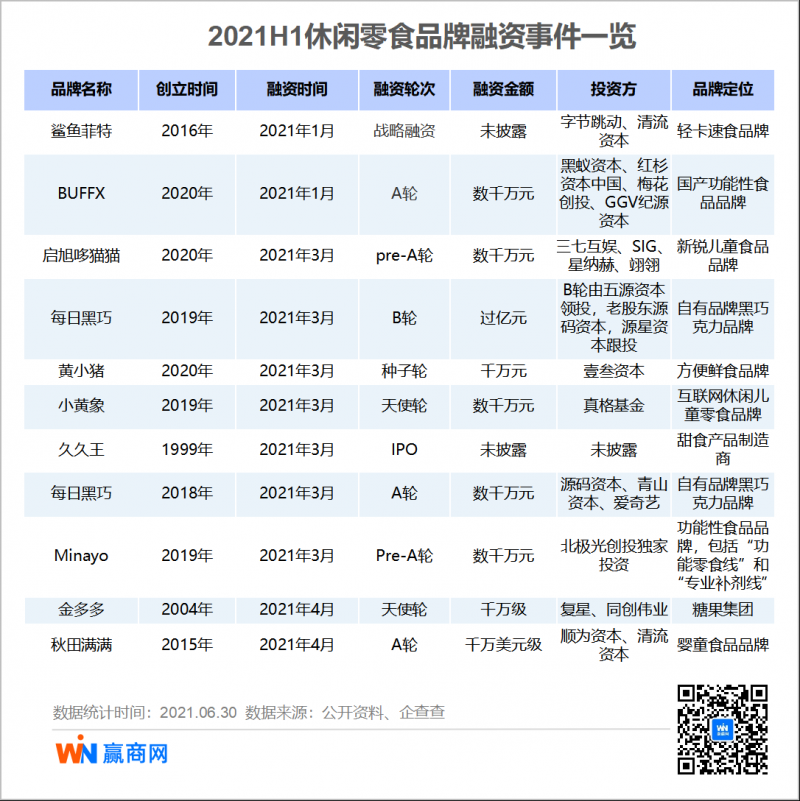

随着年轻消费者对健康、便捷、品质的追求,休闲零点食品的发展趋势呈现出健康、新鲜、方便、速食、细分人群场景等特点。在2021年上半年获得融资的品牌中,打健康牌和儿童零食是主要方向。新锐健康食品品牌Shark Fit从即食鸡胸肉起家,接连获得两轮融资。

官方数据显示,今年6·18期间,鲨鱼菲特天猫销售额同比增长142%,拼多多增长214%,直营渠道增长186%,JD.COM增长1717%。2021年,鲨鱼菲特全渠道销售额有望达到8亿元。

可以看到,在新趋势下,前沿休闲零食品牌从产品入手打造差异化,同时在口味、包装和品类上进行创新。植物肉的诞生、轻食的渗透、蛋白粉的创新,让健康食品和健康零食的赛道热闹起来。针对儿童、孕妇等特殊人群,头部企业也在加速布局子品牌和细分品类,满足不同人群的消费需求。