可乐梦想谁都有,喜茶奈雪也不例外

文字:杨典

来源:远川研究所(ID: caijingyanjiu)

在奈雪最新的半年报中,瓶装饮料成为唯一的业绩亮点。

不出意外的是,目前的茶和烘焙产品继续负增长,而“其他”业务在瓶装饮料的推动下逆势增长了6.1%。

今年才开始发力的瓶装饮料,并不在奈雪的“2022展望”中。如今,奈雪改口称,以瓶装饮料为主的零售业务具有“在短期内增加消费者可及性,并在长期内成为增长动力”的效果。

创始人彭欣曾豪言壮志:不做中国的星巴克,要做世界的奈雪。仅仅两年后,奈雪的门店只有星巴克在中国的六分之一,收入也不是一星半点。它的股价下跌了70%,它就像“港股散户绞肉机”。

同事的生活也好不到哪里去。近代中国奶茶店的“西洋咖啡是中国制造”和“鸳鸯咖啡”;喜茶一边忙着投资跷跷板咖啡和柠檬茶,一边在年底做瓶装饮料,还推出了婚宴团餐业务——整个工作的B面,这是不可否认的增长焦虑。

要搞副业,尤其是做千亿市值的瓶装饮料。对于焦虑的爱喝茶的奈雪来说,这是为数不多的救命稻草。

01

主业见顶,副业自救。

正如彭欣所说,每个经营连锁奶茶店的人都想成为星巴克,但很遗憾他们选错了目标。

1999年,第一家星巴克进入中国,北京国贸商城锣鼓喧天,舞龙舞狮。在接下来的20年里,星巴克乘着商业地产的东风,以比其他咖啡店低15%的租金折扣在全国各地的购物中心和写字楼的一楼开设了5400多家门店。

没有令人上瘾的buff,农民工就不可能继续生活。它实际上是哈根达斯依靠购物中心昂贵的标签和漂亮的商店来吸引顾客的方式。标榜真茶真果的新式茶饮以30元的价格击败了街头5元的无奶奶茶,而48元一球的哈根达斯则颠覆了人们对小布丁5分钱的认知。

如今,被茶和雪的热爱挤出购物中心的哈根达斯也有过众多明星捧月的高光时刻。根据麦肯锡公司的数据,截至2015年底,哈根达斯在中国的十年平均增长率为23%,中国也成为占一半以上的关键市场。

愿景总是美好的,但现实是,没有成为世界人民的哈根达斯已经陷入了越亏越多的命运。

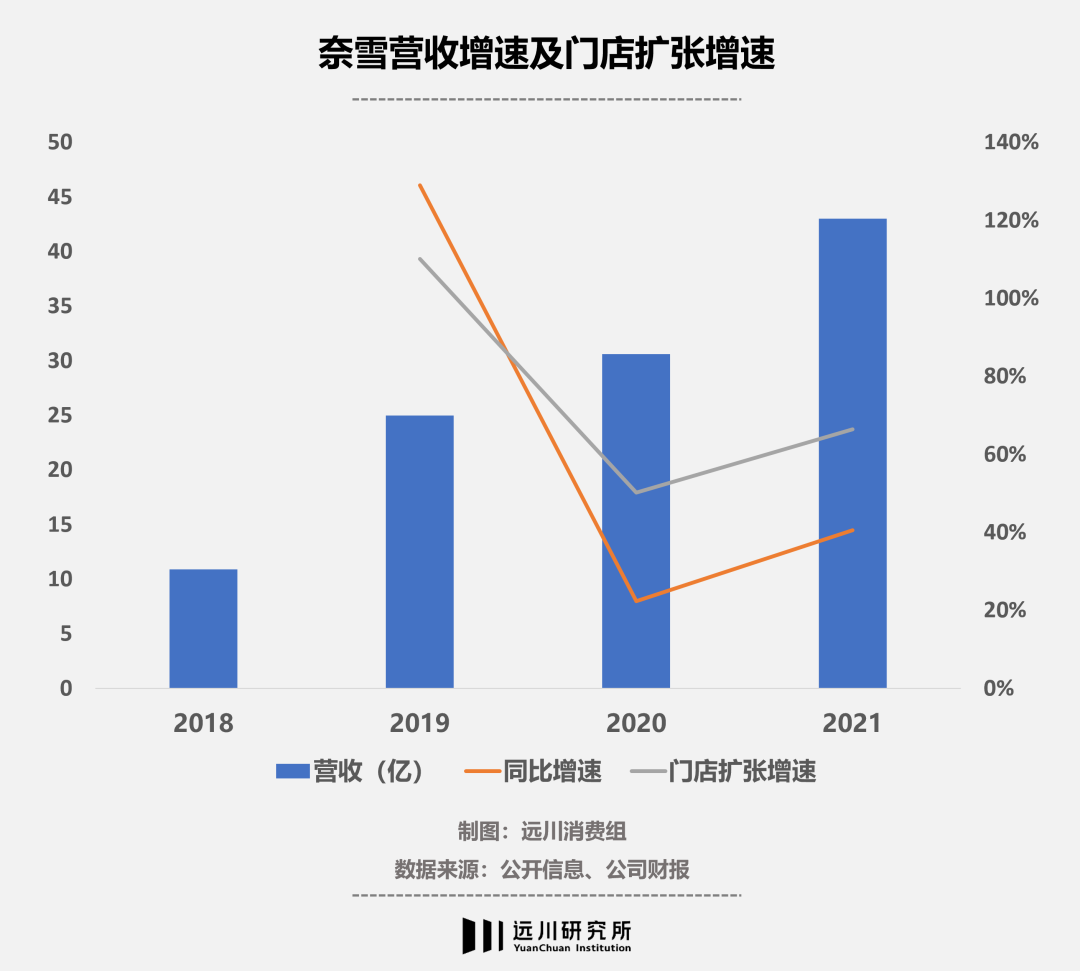

2021年奈雪门店扩张增长率为66.4%,营收增长率为40.5%。营收增速赶不上开店速度,甚至开店越多亏损越多。

不赚钱的原因并不复杂——没人排队。所以喜茶奈雪想靠爆品拉新,推动生活。

去年,奈雪凭借一己之力带火了小众果粒橙,乐乐茶、CoCo等品牌迅速跟进。面对不期而至的大火,奈雪不得不想方设法在田地里种植橙子。然而,一年后,orange的热度骤降,收购价跌回最高点的20%以下。奈雪目瞪口呆,果农流下了眼泪。

喜茶还试图创造黄皮橘子和番石榴的奇迹,但没有成功【2】。相反,隔壁的瑞幸却用一杯生椰拿铁翻了身。随着供应链的成熟,品牌之间的爆款产品就像是复制粘贴,甚至不是二次创作。

无奈之下,喜茶和奈雪不得不先后降价。现在19元以下的产品占80%,和茶百道、一点点处于同一赛道。但后者的门店成本不到喜茶的1/5。

新茶低下了头,但生活并没有变好。有经纪人估算过,一杯由新鲜水果、牛奶、奶酪和小配料制成的奶茶的成本至少在10元以上【3】。如果算上门店成本,跌破20元的奈雪基本就没钱赚了。奈雪最新财报显示,单店利润同比下降45.5%。

自嘲,无法生产爆款产品,单店营收下滑.....焦虑的喜茶奈雪集体不得不另寻出路:搞副线,开疆拓土,做零售。

例如,喜茶首先推出了二线品牌“小喜茶”,专注于6-16元的下沉市场,并将触角延伸到现有茶叶之外,并先后投资了咖啡品牌seesaw、桃茶品牌和桃桃,试图all in所有类别。

然而,扩大版图和打造副线无非是再造一个咖啡时段或茶的低配版。门店数量的上限就是利润上限。

相比之下,瓶装饮料的零售业务看起来更具吸引力。

02

每个人都有一个可乐梦。

宗后卿曾经说过:“饮料行业已经过时了,但它将永远是一个朝阳行业。”

这意味着,即使饮料已经是拥有巨头可口可乐的红海市场,饮料行业也永远有机会掘金。唐彬森说得更直接:世界上不可能只有一个可口可乐【4】。

我喜欢茶和雪,我在同一个冰柜里战斗的原因只有一个——瓶装饮料的天花板更高。

新式茶饮再好听,本质还是靠开店赚钱的餐饮生意,没有规模经济。在持续扩张和疫情的冲击下,我们不得不面对新店亏损和口碑下滑的问题。

另一方面,瓶装饮料的麻烦要少得多,而且似乎可以轻松躺着挣钱。童年记忆之前,AD钙奶和营养快线把宗后卿送上了首富的宝座。之后,技术超群的农夫山泉以一瓶2元水赢得了4400亿元的市值。

不仅天花板更高,而且品牌和产品开发的经验可以重新用于新茶,从现在泡茶到装瓶。

品牌溢价很好理解,20多元一杯的茶和购物中心的门店本身就是招牌。

竹叶青茶功效

在产品研发方面,鲜泡茶为传统巨头提供了许多创新思路。与其交出优秀的作业,不如自己抄。因此,用茶和雪制作瓶装饮料的套路是将店里最畅销的型号送到工厂灌装。

2020年7月,喜茶推出了三种气泡水:多汁葡萄、满杯红柚子和知止桃子。随后两年,喜茶陆续推出果汁茶、轻奶茶等品类,共计近十种产品,均销售经过验证的口味。

只是制造瓶装饮料有其自身的困难,而活力森林就是一个警告。

供应链层面,巨头牢牢把控上游,代工厂说做就不做。袁琪森林不得不另起炉灶,斥资10亿元建立自己的工厂。当时,袁琪森林的收入只有2亿英镑。

奈雪还想和他贫困的家庭一起创造奇迹,斥资10亿元投资了瓶装饮料生产线,这大约相当于100多家商店的年收入。太古可口可乐希望扩大其在大湾区的生产线,第一笔投资为人民币12.5亿元,仅占太古可口可乐2021年收入的5%。

网上传播职能机构内部图片

网上传播职能机构内部图片

在渠道层面,现代超市和街角的夫妻用品店到处都是巨头。据媒体报道,袁琪森林的地推前脚刚走,后脚就换成了农夫山泉的气泡水【5】。巨人花了五年时间攻击袁琪森林,很难将气泡水传播到100万个终端,而农夫山泉只用了一个月就做到了。

渠道难铺,奈雪心知肚明。在2022年半年报中,他提前向投资者打招呼。“由于前期铺设渠道的成本,预计该业务今年将录得亏损。”

如今,喜茶已铺设3万个终端销售点【6】,奈雪已铺设15万个终端销售点【7】。当他们最终在冰箱里与可口可乐、农夫山泉和袁琪森林展开肉搏战时,长征才刚刚开始。

03

虽然梦想是美好的,但现实是艰难的。

分销渠道只能决定是否会被消费者看到,产品本身才是推动订单的关键因素。

这是因为单靠大众口味不会长期受到消费者的喜爱,新产品从上市到上架仅需要2-3年的时间就能完成其生命周期。经历过橙色的奈雪一定也明白这一点。

参考前辈们的回答,做大单品是饮料企业做大做强的秘诀。

特别是在市场低迷时期,饮料公司通常会优先考虑收缩核心项目。今年上半年,饮料行业销售额同比下降6.8%【9】,这在农夫山泉的财务报告中得到了体现。整体收入逆势增长9.3%,但“其他产品”收入由去年同期的8.46亿元减少至6.45亿元,降幅为23.8%。

菜花的做法大全

从表面上看,农夫山泉和袁琪森林之间的纠纷很激烈,但实际上,气泡水仍然只是农夫山泉的“他者”。

大件商品听起来很神秘,但只有两条成功之路:要么开辟一个新品类,最好能让人上瘾;要么把产品和消费场景绑定,找个理由喝下去。

说起新品类,最让人羡慕的就是可乐了。

可口可乐诞生于实验室的一次意外。咖啡因和糖浆的这种组合很快成为美国的情绪治疗剂。在第二次世界大战期间,100亿瓶【8】可乐跟随美国士兵前往前线,这种甜蜜的试剂被传播到世界各地。如今,朝鲜是唯一买不到可口可乐的国家。

可口可乐也试图摆脱对红罐可乐的依赖。亚特兰大总部拼命进行研发,一年内将淘汰700多个品类。但如今,除了芬达和雪碧,熟悉的产品屈指可数。

谈到中国的特色场景式大件商品,王老吉尽了自己的一份力。

一开始,王老吉巧妙地将凉茶与“怕上火”绑定,选择川菜和火锅店进行定向狙击,将“王老吉”印在餐巾纸、牙签和点菜菜单上,最终覆盖超过500万【10】个终端销售网点,销量一度超过可口可乐。

另一个例子是董鹏的特殊饮料。如果你不能创建一个新的类别,就做一个复制猫。不仅复制粘贴了红牛的口味,还跟着红牛拿到了卫士健的批号。凭借其高性价比和独特的瓶盖设计,它成为数十万卡车司机必不可少的“咖啡因”。

归根结底,品类创新是听天由命的,这多少有些幸运,而制造业的场景则有点人为。

于是喜茶把场景扩展到了婚宴上。新人凭结婚证可以领两杯茶,摆桌时还可以买喜茶,99杯以上打八五折。

然而,卡车司机最喜欢的董鹏特色饮料可以提神醒脑,而新来者则选择茶。有没有可能早点生孩子,然后相处一百年?

穿山甲用什么捕食?