东鹏饮料,已是多数新品牌的天花板 | 巨潮

元气森林创始人唐彬森有条为人熟知的赛道理论,即发大财首先要会选赛道。

元气森林创始人唐彬森有条为人熟知的赛道理论,即发大财首先要会选赛道。

在赛道的选择上,唐彬森认为有必要去红海大赛道,这是一个已经被证明是商业模式和充分竞争的赛道。换句话说,企业的成功概率=行业概率×团队概率。在一个不景气的行业中,即使团队的能力很强,也很难取得成功。

在众多赛道中,袁琪森林选择的饮品是一条典型的红海大赛道。以首富为例,这条赛道上已经出现了两个人——娃哈哈的宗后卿和农夫山泉的钟睒睒。

然而,在饮料的各个细分市场中,基本上都有一个领先的头部品牌,例如功能饮料中的红牛和碳酸饮料中的可口可乐。

即便如此,差异化品牌的诞生仍有土壤,最近上市的董鹏饮料(SH: 605499)就是其中之一。将自身定位为功能饮料的它,在与红牛的正面交锋中实现了近50亿元的年销售额,2020年净利润超过8亿元,上市以来备受资本市场关注。

成立几十年的董鹏饮料很难被称为新品牌,但巨潮仍然认为董鹏饮料具有大多数新品牌的优势,而它目前正面临大多数新品牌的瓶颈。通过这个案例,我们或许可以窥见饮料行业的发展趋势和机遇。

01

刻有基因的文化

的成本管理单位甚至一度细化到“李”。

2000年左右,由于管理粗放,董鹏陷入困境,公司甚至一度无法支付员工工资。

2003年,进行重组,时任销售总经理的林购买了品牌和生产设备。“没有资源、没有渠道、没有资本,这是我接手董鹏时面临的困境。”林曾经说过。

为了在激烈的市场竞争中生存下来,高性价比的产品实力已经成为董鹏的必备条件,而成本控制是最重要的事情,董鹏也将这种文化刻入了企业的基因。

当时,董鹏的核心产品是零售价一元、利润两三分的菊花茶。薄如刀刃的利润意味着整个公司一不小心就极有可能亏损。为此,的成本管理单位一度被细化为“李”。“那段时间,我最关心的是两件事,一是如何控制成本,二是如何洞察消费者需求并切入新的领域,”林后来说。

而功能饮料正是董鹏此时所理解的消费者需求。当时市场上只有红牛一款高端产品。林认为:“6元的零售价很高,而且对于许多年轻消费群体来说,需求还没有得到完全满足。”

2009年,董鹏推出董鹏特饮,正式切入功能饮料市场。早期甚至打出“同样的质量,零售价只有别人的一半”这样赤裸裸直接的宣传词。

事后看来,这一判断无疑是正确的。尼尔森的研究数据显示,红牛70%以上的消费群体是脑力劳动者。然而,董鹏特饮的定价直接砍掉了红牛的零售价,红牛属于大众熟悉和接受的范围,其中很大一部分是原本对功能性饮料有需求,但受到高价格限制的消费者。

当然,仅仅便宜是远远不够的,还要保证质量和口味,也就是产品的高性价比,这正是董鹏的看家本领。

以包装为例,红牛采用三件套金属包装,这种包装的成本很难降低。因此,董鹏选择了PET塑料包装。为了展示产品的功能性,董鹏还特意安装了防尘罩,以适应户外、长途和旅游等多种场景。

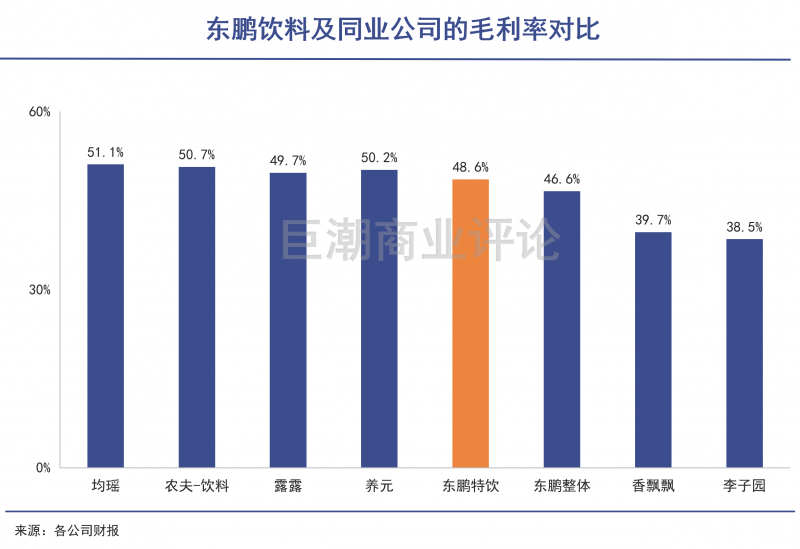

因此,尽管董鹏盛行低价策略,但其盈利能力仍然非常出色。董鹏能量饮料2018-2020年的平均价格为4821元/吨,毛利率为48.6%,在饮料企业中处于较高水平。

此外,董鹏的库存周转率明显高于行业平均水平。招股书显示,2020年,董鹏的库存周转率为10.88,而行业平均水平为5.65。前两年的数据基本上是行业平均水平的两倍左右。

这也是由于其“以销定产、以产订货”商业模式的影响,当然也与近年来能量饮料产能不足有关。

在高毛利和高周转的影响下,其出色的ROE水平自然不难想象。

02

当生活也

董鹏特饮抓住了红牛内讧的“时机”。

除了高性价比,时机也是新品牌崛起的重要因素。例如,早在2005年,可口可乐就推出了无糖可乐Zero。由于消费者认知不足,其市场份额一直不高。然而,袁琪森林在2016年推出“0糖、0脂肪和0卡”的故事后,立即获得了极大的认可。

董鹏特饮抓住的“时间”是红牛的内讧。

1995年,天丝集团(红牛的发明者)与华彬集团签订经营协议,约定由天丝集团提供生产工艺、配方和技术支持,华彬集团主导生产经营。

华彬集团在消费者教育方面投入巨大,红牛出现在春季糖博会、春节联欢晚会和各种体育赛事中。在从0到1普及功能饮料的同时,红牛业绩增长迅速,2014年销售额突破200亿元。作为类比,董鹏2020年的收入为49.6亿元。

然而,在2016年合同到期后,天丝集团决定不再续约。天丝集团董事长许熊心在接受《财经》记者采访时表示,一方面许氏家族没有获得任何分红,另一方面许氏家族也发现华彬存在通过关联交易转移资金的行为。

而华彬集团却对此置之不理,并多次表示合资公司是根据双方50年的合作协议成立的,并非天丝集团所声称的“20年”有效期。

后来,双方陷入了一场拉锯战,商标使用权之争也催生了三款红牛产品和一个名为“战马”的全新功能饮料品牌。股东包括华彬集团和奥利金红牛罐头厂(SZ: 002701)。

“你不能赢在自己身上,你可以赢在敌人身上。”红牛的内部纠纷使董鹏迅速占领了市场。根据Euromonitor International的数据,2019年,董鹏占据了中国能量饮料行业15%的市场份额。

作为佐证,自2018年以来,董鹏在毛利率稳定的背景下实现了净利率的增长,主要是由于销售费用中的宣传费用下降,这大部分来自华彬集团近年来减少红牛推出费用的市场红利。特色快餐

值得一提的是,如果仅从时机的角度来看,疫情也是董鹏业绩的有利因素。

董鹏的部分核心买家是体力劳动者,即快递小哥和货运司机。疫情带来的“无接触配送”大大增加了这些岗位的员工数量和劳动量。因此,董鹏特饮的社会认知度在过去两年中迅速提高,其业绩也迅速改善。功夫茶具介绍

03

破圈:新品牌的通病

如何破圈,是所有后起品牌亟待解决的问题。

与大多数新品牌类似,当单个产品的销量达到1亿量级时,原有的消费群体很难支撑品牌的进一步增长。因此,如何破圈是所有新兴品牌亟待解决的问题,但这个过程并不简单。

在线上,以淘宝为代表的电商平台早在2013年就推出了“千人千面”的算法。消费者主页的产品推荐基本上是基于他们过去的兴趣。这虽然提高了平台的匹配效率,但也大大提高了品牌获取增量消费者的难度。

在线下,渠道壁垒更难打破。即使是成立几十年的董鹏,其渠道优势也只在广东,广东营收占比一直在50%以上。尽管董鹏一直在积极开拓华中和华东市场,但就最终效果而言,这些举措很难取得成功。

林木雪曾在一次采访中说:“每次经过高速公路服务区时,我都会注意垃圾桶里有多少空瓶董鹏饮料,有多少是竞品。”

这一观察在今天似乎仍然适用,这足以表明董鹏打破这一怪圈的难度。

为此,于2018年聘请陆毅夫担任全国营销总部负责人,并于2019年聘请海担任全国推广总监,两人都来自加多宝的核心团队。

这反映了董鹏的两个核心诉求:第一,我希望借助他们过去的成型经验帮助董鹏开发新产品;第二,渠道的扩张,加多宝的优势集中在北方,这也是董鹏过去所缺乏的。

但这两件事都不容易。

首先,新产品、成熟的供应链和OEM降低了饮料生产中的壁垒。例如,袁琪森林直到2020年才会建立自己的工厂,但这也使企业能够迅速复制市场上的热门产品,从而使风口上的厮杀越来越激烈。只有那些不断创新的企业才能立于不败之地。

因此,许多企业在内部鼓励创新,有些企业甚至提出了“产品项目制”,即依托公司的R&D平台和渠道支持,员工可以组织自己的小组提出新产品想法,团队将完成新产品开发项目从立项到上市的全过程。产品上市盈利后项目团队可获得相应奖励。

即便如此,炸药的诞生仍然困难重重。例如,董鹏多年来一直在新产品研发方面进行投资,但能量饮料的收入仍然常年占90%以上。

除渠道外,董鹏以往的经销商合作方式主要分为两种:面条卤的做法

在广东等核心区域,以集约化运营模式为主,即销售人员配合经销商维护和开发销售市场和消费者;

在北方,主要是大规模流通运营模式。“我们与拥有强大自有销售团队和销售渠道的经销商建立了合作关系,充分利用了自身的服务能力和市场资源。分销商主要负责维护和实施公司在指定区域市场的产品分销和渠道,”林说。

简而言之,董鹏仍需要依靠其经销商在北方“攻城略地”,但这带来了更大的不确定性。

打破这个圈子并沉沦下去从来都不容易。董鹏的上市是该企业的起点。对于投资者来说,这似乎不是一个坏消息,但不能确定这是100%的好消息。为未知的成功投票,你需要对这个企业有一个谨慎而坚定的判断。

04

写在最后

“饮料行业是一个充分竞争的行业。站在原地,保持现有的市场份额是不够的。我们必须向前迈进。”林的这句话解释了过去发展的逻辑。

今天,董鹏已经成为一个颠覆者,并逐渐成为其他竞争对手想要颠覆的对象。除了功能饮料行业的红牛、鹰爪等老对手外,其他行业参与者也虎视眈眈。

毕竟,其近300亿英镑的市值是袁琪森林公司估值的两倍多。董鹏是否能继续占领更多高地,似乎要打上一个问号。

但无论如何,其现有的市场表现确实已经达到了大多数新品牌的天花板。

参考数据

1.林饮料:深耕能量饮料赛道。

2.“商标纠纷仍未平息。泰国天丝集团首席执行官详解中国战略》,《经济观察报》。

3.“铃马上就要响了。今天,董鹏饮料公司的总裁与投资者进行了长达3个小时的长谈!你说什么?”,小吃一代