年轻人的即时满足,正在催生万亿零售蓝海

正文:没有生锈的碗

来源:财经无极(ID: caijwj)

提起春节,我们的脑海中往往会浮现出一个场景:春运。

肯德基墨西哥鸡肉卷

作为社会学家眼里“世界规模最大的人口迁徙”,春运的潮水年复一年,在公路与铁道间涌动。而这股潮水的背后,组成春运场景的对象不仅仅包括人,同样也包括货物。

踏上返乡归途,大包小包货物一直是春运沉重的点缀。

有人这样形容:“春运的纪录成为了中国最容易打破的记录——因为它随年度‘自然’更替。”庞大的人流与货流背后,运需与运力的矛盾依然存在。公开的资料证明,这场围绕货物的迁徙,正在为人们带来新的难题。

一份来自乌鲁木齐站的统计数据显示,春运期间,仅站台每日运转的行包重量,就高达30吨。

30吨货物的背后,除去日常的生活用品,堆叠如山的,更多是人力负载的“年货”。

01

谁来缓解年货焦虑?

某种意义上,春节货流这一特殊的现象所折射出的,正是计划消费在这个时代所留下的深刻烙印。

过去,在集市和消费商超的场景下,人们害怕线下的拥挤,担忧货物品类的缺失,不得不提前采购;如今,尽管有了互联网电商的加持,但由于物流时效的不确定性,消费仍然需要提前规划、准备。

清蒸大龙虾

从集市消费,到便利商超,再到如今的互联网电商时代,不同的业态改变了人们“买货”的场景和体验,但没有改变消费背后繁复的计划和周期。

抛开累人的年货,近年来的春节,计划性消费的弊端也在逐步显现:

计划性消费的“计划”永远赶不上“变化”。

一方面,无论计划的多么详细,春节仍然存在着大量的“变数需求”。

买的年货没能及时到家,拜年时发现没有备足年礼,小到红包封皮,大到烟酒茶礼,都离不开即时应需消费的帮助。

应对这些变数需求,拥挤奔走的线下购物不够方便,电商囤货又不够便捷,东西囤多了还容易变质浪费。

另一方面,新一代年轻人的消费需求正在变化。今年,“00后和父母买年货的代沟”这一话题登上了热搜,比起父母认为的“线下购物更有年味”,年轻人更喜欢线上购物的便利,他们已经习惯于通过“点外卖”的方式买手机、买化妆品、买日用品,乃至买万物。

在年货的消费上,湖北女孩琳琳的故事就是一个缩影。过往的春节,还在大学读书她只需要收拾好行李,潇洒的坐上回家的高铁。今年不同以往,毕业参加工作的她,需要为亲友备好年礼。然而,直到意识到这一点的时候,她才发现,不少心仪电商店铺已经停止营业,不得已之下,她只好又去线下的商超采购,大包小包的东西又令她犯愁——独自一人返乡,这些东西怎么带的回去呢?

同样被年货折腾的还有90后男孩李想,为了筹备节礼,春节前的一周,已经放假的他不得不开始“另类加班”——提前在电商平台选好东西,重的发快递回家,轻的自己带回去,为了防止快递站点关门,他还要给父母打电话,催促他们及时取货。即便是忙碌不迭,踏上回家高铁的那一刻,他还是陡然想起自己忘了准备春节的对联和挂历。

为此,回家后,他又不得不打开美团叫了一单外卖:

“在挑春联的时候我就后悔了,辛苦几天准备的年货,美团上都有,而且不到一小时就能送到家。”

消费观念的转变背后,本质上是传统电商时代所构建的零售模式,已不适应当下消费者需求。越来越多人所期待的,不再是按部就班的计划消费,而是便捷、随心所欲的即时应需消费。

当前消费者的需求,已从囤货为主的计划消费,变迁为按需购买的即时消费。需求推动变革,对应零售业而言,零售业进入即时零售时代。

02

零售业的一场“质变革命”

从囤货消费到即时应需消费,变化的是消费的平台和场景,不变的是更快、更好、更方便的需求。

零售业是一个历史颇为悠久的古老行业,从蒸汽时代的集市消费,到石油时代的商超便利,再到PC时代的线上电商和移动互联时代的“线上买万物”,这一业态始终受技术升级和消费者需求变化的驱动,而这一驱动的方向就是效率和体验。

在此基础上,想要真正服务好用户的需求,带来从效率到体验的双重升级,即时零售所需要不是简单的量变创新,而是一场源于供给端的质变革命。

以年货节场景为例。商家想要更多生意,用户想要更快的速度,二者的需求如何借助平台得以满足?

对此,美团闪购依托“年货节”给出的答案,是“链接资源”和“创新玩法”。

首先,在商家端,美团闪购通过多阶段、多层次的营销策略,助力合作伙伴打造销售高峰期。

具体来说,就是在时间段上推出预售策略,提前锁住用户,方便精准备货;在运营环节,营造五大消费核心场景,延展消费需求;在销售环节,推出“券后一口价”等多种促销活动,助推爆品打造,帮助商家真正实现营业额增长。

过去的这个兔年春节,上述玩法的效果可谓立竿见影。

美团闪购数据显示,除果蔬生鲜、零食酒水、鲜花等传统商品外,数码、美妆、宠物用品等商品供给也持续丰富。以3C家电为例,1月以来至小年期间,营业商家数同比去年增长140%。

更多的商家、商品供给,带来了更高的消费热情。

1月以来至小年期间,春节必备节日庆典相关商品销量同比去年增长超155%。平台商家积极备货,灯笼、中国节、福字、春联等春节装饰商品数量较节前增长了超90%。

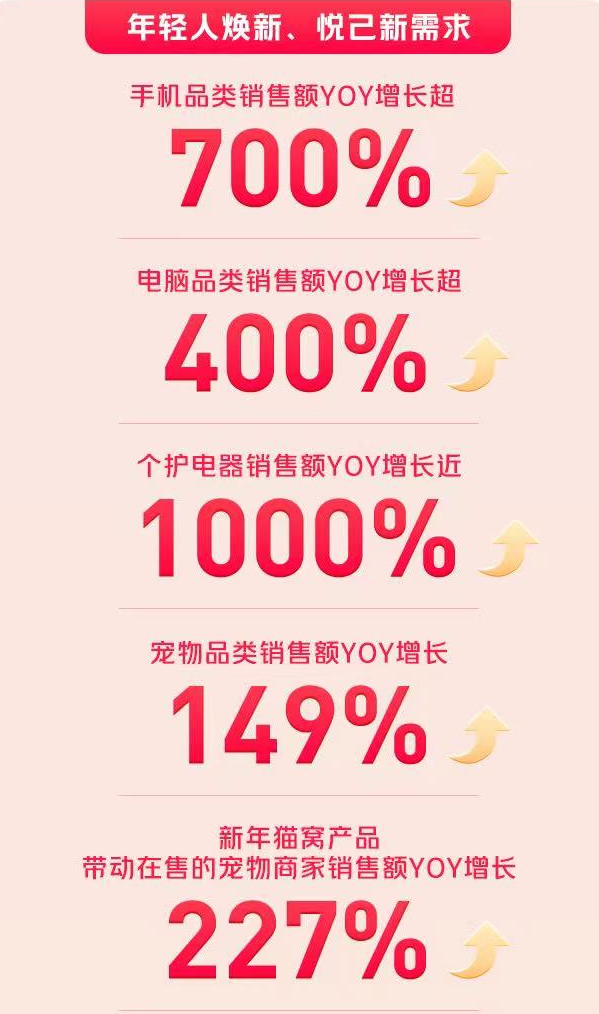

而在新晋的“年礼热选”——数码产品中,美团的表现也同样可圈可点,同比去年数据,手机品类销售额增长超700%,电脑品类销售额增长超400%,个护电器销售额增长近1000%。

在那之外,庞大的生意增量背后,美团对消费者服务的重视,同样是助力即时零售业态火爆新春的关键。

“为更好满足消费者年货购物需求,我们开启了‘金牌好店’甄选。”美团闪购相关负责人表示,今年年货节期间,甄选了一批服务体验好、经营能力强的门店进行扶持,以期为消费者带去更好的体验。截至目前,已累计在北京、成都、南京、长沙、苏州五个城市,共甄选出6200家“金牌好店”。

被选为“金牌好店”的门店,店均营业时长近16小时,能最大限度地延长服务时间,让消费者“随时随地买年货”。

从资源链接,到玩法创新,美团所带来的零售业“质变变革”,得以在加深消费者对平台年货节认知的同时,不断促进即时零售生态繁荣,并创造更多长效增长、多向共赢的新生意机会。

03万亿即时零售,为何成为新时代红利?如今,即时零售与消费者之间的距离不断缩小。

援引国际机构埃森哲发布的研究报告,超过50%的95后消费者希望在购物当天甚至半天就能收货。

换言之,对于这群习惯了“外卖一切”的互联网原住民而言,“即买即得”已经成为了刚需。

跳出年货场景,即时零售这一万亿赛道也正吸引各方入局,都将即时零售视为“新淘金地”。

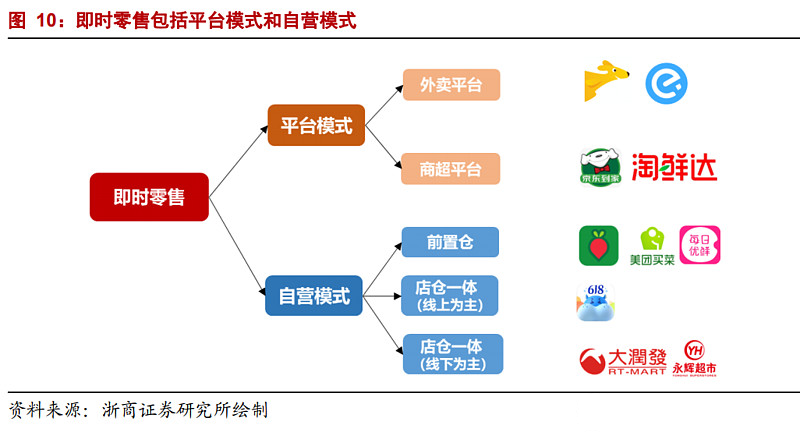

一般来说,即时零售可分为平台模式与自营模式,前者以美团闪购、京东到家、饿了么为主,模式更轻;后者则以盒马、大润发为代表。

据浙商证券的预测,2025年即时零售规模将超7千亿,4年CAGR达28%,而如果以便利店在日本零售中渗透率类比,该机构测算即时零售远期规模或达1.1万亿。

除了万亿规模的远大市场前景,在用户规模方面,东吴证券预测,即时零售用户天花板为5.5-6.4亿,远高于餐饮外卖。

仅从规模来看,即时零售俨然已经成为新时代红利,而具体分析,我们认为即时零售具备品类、场景与渠道三大红利。

第一是品类红利。即时零售的主要品类以高频低值、即时性强的标品为主,这些品类与年轻人消费场景与动机高度匹配,也能为更多大中小型商家带来增量机遇。

根据东吴证券的产业数据数据,从下单转化率看,传统电商小店转化率一般在5%-10%左右(从进入店铺到实现交易),而即时零售在15%-20%。

第二是场景红利。在电商模型的“多、快、好、省”中,即时零售的核心优势是“快”,这意味着即时零售能满足消费者随时随地产生的消费需求,从而呈现出全场景的特征。

第三是渠道红利。过去,传统电商无法真正打通线上线下一体化,核心原因在于无法保证履约速度。我们看到,电商巨头们常常在线下渠道的搭建上花费巨大成本,但依旧难以保证效率与体验。但在今天,以美团闪购为代表的即时零售玩家们通过构建出的可复用的模式,有效串联线上线下,实现效率与体验的升级。

当然,即时零售仍尚处初级发展阶段,但从竞争格局看,赛道玩家也纷纷在履约端、用户端与供给端建立核心护城河优势。

首先,在履约端,竞争要素为履约成本和履约速度,影响因素包括了骑手规模与配送系统等。

在这场关于“快”的竞争中,运力是关键。而对比行业玩家,以餐饮外卖起家的美团建立了覆盖2800个区县、24小时配送的运力网络,建立了一定的先发优势。

一方面,运力基础决定着履约速度;另一方面,随着规模效应凸显,对商家而言,单位配送成本也更低。

其次,在用户端,用户心智决定流量以及复用效果。对商家而言,随着即时零售需求的高涨,考验着平台的引流能力。

在这一点上,美团优势凸显。在用户规模上,数据显示,截至2021年12月31日,美团交易用户数为6.9亿。其中,2021年美团闪购年交易用户达到2.3亿,总交易额达到了外卖的12%。同时,由于消费者已对美团形成了极强的“餐饮外卖”心智,因此从餐饮外卖迁移到非餐外卖也更加顺畅;

最后,在供给端商家资源的丰富度也是核心竞争要素,各大玩家也正纷纷突破各自的舒适圈。

从商家类型与零售业态来看,京东到家以大卖场/超市为主,而美团闪购的业态更加多元化。在快消品行业,美团闪购与伊利、玛氏箭牌等数百个涵盖多个品类的头部快消品牌建立了深度合作。对于高客单价的家电3C品类上,美团闪购也与小米、苏宁易购等品牌达成合作。

食品产业网

可以预见的是,即时零售对年货场景的升级只是一个开始。

纵观零售业的变迁,驱动零售变革的制胜因素始终是技术与需求升级带来的效率和体验变化,而即时零售顺应了这一趋势,也注定将为亿万商家带来新增量。