Lopia:日本肉类“品类杀手店”,单店销售高达6亿

来源:袁琪资本(ID:袁琪资本)

本文的出发点是协助零售企业的折扣转型。

“打折”无疑是今年零售业最热门的话题。当前环境变化带来的焦虑很容易使零售企业陷入简单模仿海外成功业态或过于关注短期价格策略的陷阱。“打折”的话题还是要回到企业的战略选择和能力建设上来。

我们认为零售业的折扣需要注意以下三点:

差异化商品力:选对有优势的品类,根据消费者的痛点做好产品研发和定价;

供应链管理:基于品类的天然特性,选择相应的垂直供应模式,与上游建立信任关系,减少牛鞭效应;

组织活力:通过激励制度提高组织活力,以员工的主动性应对复杂问题,提高企业的运营效率。

这三样东西中,差异化商品力是最容易被忽视的。中国零售业拥有庞大的供应商体系,大多数企业销售的商品都来自“开源”供应链。传统零售企业主要做好上游博弈、选品、控腐、门店管理运营,向供应商/品牌收取货架费,但并没有专注思考如何通过深耕供应链能力建立自己的强势品类。

在中国零售品类的选择中,生鲜食品具有超高的价值。他们需要足够宽的频谱和高频率来帮助获得消费者的信任。然而,由于生鲜食品复杂的供应链管理和商品同质化,很少有海外折扣零售产品同时具有价格和质量优势。如何通过生鲜产品实现差异化商品力是中国零售业亟待解决的问题。

本篇研究将介绍一家以生鲜为主的折扣零售案例:日本食品超市Lopia。

Lopia定位为“面向四口之家的日本版Costco”,是以肉类为核心的制造业食品零售渠道。企业将生鲜食品作为盈利产品,肉类带来的30%收入贡献了80%的利润。企业以“让所有孩子都吃肉”为理念,深耕肉制品供应链能力,通过门店的购物和营销一体化实现竞争优势。

由于Lopia并没有上市,公开信息非常少。本研究是中文和日文世界中的首份综合研究。我们通过门店探访、专家访谈、二手信息整理的方式,还原了企业的竞争能力和发展路径。

本文由六个段落组成:基础篇:介绍Lopia的基本面和商业模式,提供一个俯瞰的视角历史篇:创始人的理念和企业所经历过的重重变革需求篇:消费人群的需求痛点和Lopia的解决方案供应链:实现肉品商品力的垂直化供应的能力采购运营篇:激励一线活跃性的品类采销一体化制度和运营方式动态发展篇:以动态的角度理解折扣化零售的能力建设

(本文约9500字,阅读需25分钟,建议收藏)

核桃仁的营养价值

01

基础篇:Lopia的商业模式概览

洛皮亚的全名是“洛皮亚”(发音为love,爱),意思是丰富人们饮食的低价乌托邦。Lopia成立于2009年,其品牌属于OIC株式会社,自成立以来,其营收从2009年的277亿日元(约18亿元人民币)增长到3401亿日元(约170亿元人民币),年复合增长率为21%。Lopia是日本为数不多的持续高速增长和盈利的零售企业之一。

Lopia的增长依赖于单个商店的销售业绩最大化,每个商店都可以站稳脚跟。现在洛皮亚有81家直营店,2023年新开了8家店。平均单店年销售额约2.3亿元,全职员工1700人,每人贡献销售收入约1000万元。商店销售额和人力效率是日本工业平均水平的两倍。

店铺的面积在2000㎡~3000㎡,约有2万个SKU,经营着蔬果、肉品、海鲜、日配、包装食品、冷冻食品品类。渠道在选品上做了很明确的取舍,聚焦食品,不做家清日化等非食品品类。为了满足四口之家的需求,不少食品都为1kg左右的大包装。

Lopia通过调动了一线员工积极性,来解决复杂的运营问题。企业采用了店铺品类采销一体化制度,每个门店的品类负责人作为独立的业务单元,负责选品、定价、下单、陈列以及一部分采购,各品类独立核算。

门店位置远离城市核心区,适合消费者一站式购物。一家店覆盖半径20公里内的消费者。大多数消费者会开车半小时以上,平均每周来购物一次。据了解,大多数消费者每次购物都能花费500元以上。在商店里,你经常可以看到装满三个篮子的手推车。

Lopia的选址主要在较老的物业中,通过自身极强的吸引客流的能力为谈判条件,可以把租金成本压到3%左右。最著名的Lalaport 东京湾店开在建立于1981年位于千叶县船桥的购物中心,在购物中心2012年大规模翻新之际引入了Lopia入驻。门店的卖场面积约2000㎡左右,年销售额达到6亿元人民币。

Lopia Lalaport 东京湾店

洛皮亚有一个反常识的类别利润结构(如下)。肉类带来的30%的收入贡献了80%的利润。从此也可以推测,其他不盈利品类带来的收入来自于消费者购买肉类时的相关购买。Lopia通过薄利多销,利用肉类高客户价值的天然特性和目的地购买和消费的高客单价,将毛利最大化。

蛤蜊蒸蛋

与其说Lopia是一家多品类食品折扣超市,不如说它是一家可以满足消费者需求的肉类品类杀手店。肉类是Lopia的拳头产品,其展示面积和SKU数量是同地区其他零售渠道的三倍。牛肉不仅有从低端进口肉到高端国产牛肉的三个主要价格带,而且还有数十种不同价格的切割和部分的商品。据了解,洛皮亚的肉类毛利可达40%以上。企业拥有自己的养鸡场、肉类加工厂和肉类食品加工厂。

Lopia的肉品货架

Lopia的肉品价格比他的竞争对手要便宜10%~50%左右。在下面的表格中,我们对Lopia和日本中端食品超市Life的部分肉品价格进行了对比。

Lopia的商业模式可以拆解成以下两张图。首先从动态的视角,Lopia找到了在商品力、供应链、组织活跃性之间所匹配的能力组合,不断加强其能力,服务好目标人群。其次从一个截面的角度,展示了支撑着Lopia每个核心竞争力背后的细分能力。

02

历史篇:梦想是让所有小朋友都吃得上肉

Lopia在肉品商品力的精耕离不开Lopia创始人的创业初衷。

Lopia的创始人是高木英夫,他的初衷是“让所有的孩子都吃肉”。创始人在日本战败后的废墟中长大。战后社会没有足够的食物吃,人们每天都在挨饿。这时,美军驻军提供的香肠成了难得的美味。高木秀夫经常在公司会议上告诉团队,“在那些日子里,我每天都能吃到一根香肠,因为我太喜欢吃了,所以我不忍心吃它,所以我舔它直到它变得无味。”

从理想到洛皮亚的最终亮相,高木秀夫做了很多尝试和探索。Lopia最早的前身叫“肉之宝库”,1971年在藤田市成立,是一家专门经营肉类的地摊店,购买的肉以不同的方式切割后出售。高木秀夫亲自深入到产品开发中,例如飞往德国了解香肠的制作方法,并建立了后台生产中心。这样商店不仅可以卖肉,还可以卖现成的香肠和熟食,提高了毛利空。

然而,无论商品质量有多好,都离不开零售渠道的迭代浪潮。到了20世纪80年代,日本消费者的食品购买渠道已经从社区商店转变为食品超市。超市业态具有商品的浅加工能力,在产品选择上也更注重以52MD为中心的商品组合营销策略。食品超市业态的流行使消费者的购买方式从购买一个萝卜或一块肉升级为一餐解决方案。面对渠道的变化,高木秀夫不得不做出转型。经过1980年的测试后,他于1996年完全转变为“Yutakaraya”。

Yutakaraya 高円寺店铺

“Yutakaraya”是以肉店为核心,面积约700㎡~1000㎡的中小型食品超市。早期,除了肉类,企业没有品类管理能力,所以水果、蔬菜、鱼类和熟食都是通过邀请其他品类的个体户入驻来销售的。在学习了商业中的各种知识后,Yutakaraya将普通食品、蔬菜、熟食和海鲜的条目逐一更改为直接模式。Yutakaraya在2007年开设了约21家商店,销售收入为180亿日元。

2011年,“尤塔卡拉亚”真正转型为“洛皮亚”。2009年,Lopia的业态进行了测试,第一家店大获成功。高性价比和丰富的肉类赢得了消费者的信任和钱包。此时,高木秀夫已步入高龄,想把企业交给儿子高木勇介。该企业还更名为“洛皮亚”,并重新定义了企业的宗旨:“同样的东西卖得更便宜,同样的价格卖质量更好的东西”。

是什么支撑着洛皮亚一次又一次的变化?我们认为仍然是“让所有孩子都吃肉”。当然,这个美丽的故事也很可能是企业炒的一道“菜”。但这是真是假并不重要。重要的是我们确切了解Lopia如何处理目标人群的需求。

03

需求篇:解决中低收入家庭痛点

Lopia的目标用户是年收入400万日元的四口之家,这恰好是日本家庭收入的中位数。日本约有500万个这样的家庭。

他们的需求是让孩子们用有限的收入吃更多的牛肉。想象一下:家里有两个嗷嗷待哺的孩子。我父亲去上班了,但他的工资没有增加。我妈妈是全职主妇或有副业,但所有费用都在上涨。哥哥姐姐只能穿哥哥姐姐留下的衣服。对于这个收入水平的孩子来说,蛋白质的摄入主要是鸡肉或猪肉,很少有机会吃到昂贵的牛肉。但每个家庭都希望自己的孩子有更丰富的营养摄入。以牛肉为主要品类的洛皮亚更容易获得消费者的信任。

lopia lalaport东京湾店开店前的队伍

从宏观长期数据来看,肉类消费反映了日本社会需求结构的变化:我想吃牛肉但吃不起,鸡肉和猪肉性价比高,海鲜买了但我不会做。上世纪八九十年代,日本经济环境相对较好时,人均牛肉消费量从每人每年4公斤上升到近8公斤,但2000年后又回落到6公斤左右。但即使在经济低迷的情况下,日本中下层消费者仍希望保持他们的牛肉消费习惯。2000年后,消费者对猪肉和鸡肉的需求持续增加,但海鲜和水产品的消费急剧下降。海鲜对烹饪技术要求较高,预切猪肉和鸡肉更容易烹饪。

Lopia专注于家庭消费者的需求,这也体现在其运营细节上。相比酸奶货架的陈列,标准化运营的折扣渠道会将最畅销的原味酸奶放在最能陈列的冰箱一楼,显然效率更高。但洛皮亚会把卖得不是最快的水果味酸奶放在一楼。通过这种方式,孩子们将更容易看到他们最喜欢的水果味酸奶并在酸奶货架前停留,这最终将增加家庭购买其他酸奶的概率。

门店上的小火车

在零售空房间的设计中,洛皮亚的小创意也深藏不露。在商店的小吃区,你可以看到一辆从海外高价进口的小口哨火车在天花板上盘旋。小火车吸引了孩子们的注意力。当他们的妈妈在购物时,孩子们跑到小吃区看他们想吃什么。这样,孩子们就不会拽着妈妈的袖口喊:“妈妈~我们回家吧~”,这就减少了机会成本的损失,让妈妈可以购买更多需要的商品。

04

供应链:选好肉,做好肉,卖好肉

洛皮亚如何满足消费者对肉类的潜在需求?

我们的答案是:好好选择、好好做、好好销售。

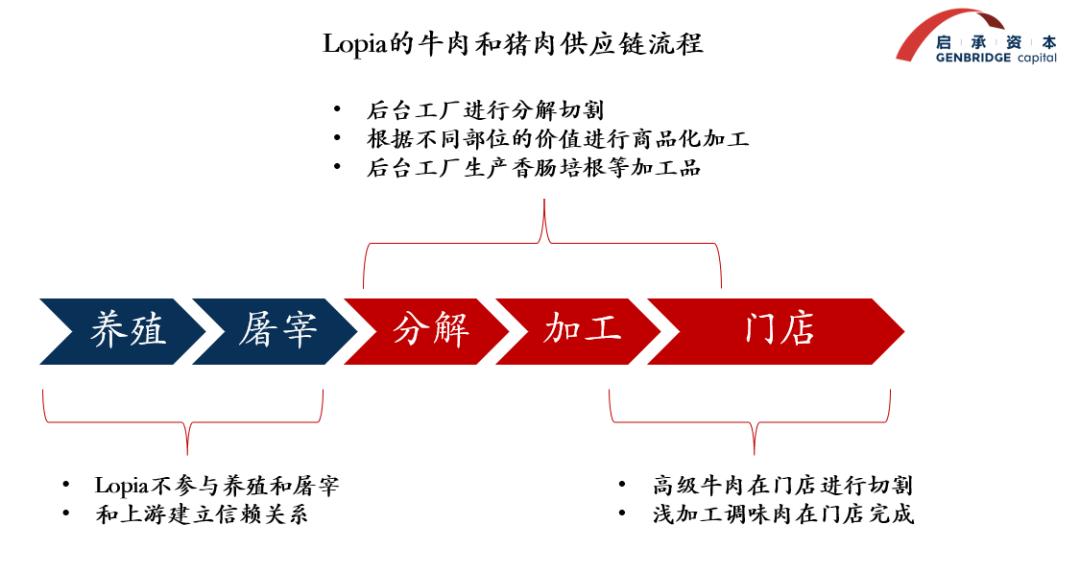

“选择”是指采购的方法和质量。为了简化操作,日本的普通食品超市从各个部位采购牛肉和猪肉,然后在后台工厂或商店切割销售,而Lopia则从多个部位/整个头部采购。因此,购买时需要判断切割后的产量。作为肉店,洛皮亚也积累了丰富的肉类采购经验和渠道。

“好选”不仅意味着选择,还意味着与上游供应商建立稳定的信任基础。创始人高木秀夫仍然会每天早上亲自去肉类批发市场采购原材料。这种积极的态度也是对上游批发商和农民的一种尊重。对于农民来说,如果每家的价格都差不多,他们希望将辛苦生产的牲畜卖给能够善待和销售牲畜的企业。根据一位肉类专家的反馈,横滨肉类批发市场的供应商会给洛皮亚几个空房间。此外,Lopia的购买主要是现金购买,因此大多数商店不接受信用卡支付。

第二,“做得好”是指通过渠道进行肉类的商业化开发。Lopia在肉类各部分的商业化加工方面具有丰富的经验,并以较高的毛利率尽可能多地销售可以高价值销售的部分。此外,洛皮亚还加工了不同形式的肉类,允许消费者根据食谱的需要选择切割的商品。通过不同的切割方法、不同的部位和不同的价格带,实现了丰富的肉制品。

卖场标识出了各个部位的口味区别

在此基础上,洛皮亚将在一整头牛/猪上实现不同部位肉类的毛利混合。多零件/整头采购的成本将比采购单个零件的成本低15%。但这也考验着渠道对肉的各个部分的利用能力。买了就不能用了,反而会增加成本。Lopia在后台工厂有效利用切割生产过程中产生的边角料。这些下脚料将被丢弃在其他渠道,但洛皮亚将利用这些下脚料制作香肠、火腿、汉堡肉、可乐饼等商品。

这些Lopia PB肉制品不仅比NB币产品便宜30%,而且味道也一样。它们是洛皮亚肉的利润来源。洛皮亚自有香肠产品的毛利率可达50%以上,部分腌制调味肉制品的毛利率最高可达80%。洛皮亚的商店以大量单品的形式出售这些商品。

为了进一步提高自加工肉类带来的附加值,洛皮亚还推出了特色熟食。洛皮亚的熟食除了肉类以外没有海鲜、蔬菜和其他类别。所有熟食都围绕着让肉的价值最大化。例如,Lopia的新鲜出炉的香肠培根披萨(27元)巧妙地利用了新鲜出炉的披萨的价值感和Lopia品牌的肉类心态,成为熟食品类中的明星单品。凭借这些品类带来的利润支持,Lopia可以以更低的价格击败消费者价值最强的牛肉品类。

Lopia的门店现烤香肠培根披萨

通过肉类实现超高利润也意味着后台肉类加工厂已经从成本中心转变为利润中心。传统连锁渠道中的肉类后台工厂的功能类似于一个“分拣中心”,其主要工作是份额控制。例如,屠宰后的猪运到工厂后,后台工厂决定哪些用于鲜切,哪些用于冷冻储存,哪些分配给餐饮渠道,以控制综合成本和损失。但洛皮亚放大了后台工厂的产品开发功能,通过加工工艺和商业化思维,将不同零部件的毛利最大化。

洛皮亚还根据不同的商品价格带划分了肉类加工场所。后台工厂主要负责低端肉类的加工和商业化,以最低的人力成本实现最高的效率。工厂引进了世界上最大的电机企业的生产经验,并尽可能降低整个过程的成本。门店加工主要负责切割高价国产高档牛肉,既有效控制了损耗,又给消费者带来了更强的价值感。

Lopia的肉品加工工厂

肉类的天然特性为洛皮亚创造了高性价比和高品质的形象。但好的品质不能只是等待,还需要将商品“卖出去”,包括建立价格心态、门店营销活动、价值宣传口号等策略。

Lopia以高档牛肉片为价格锚,树立性价比思维。该品类的毛利只有15%左右,但销售价格不到百货商店的一半,比其他食品超市便宜30%。洛皮亚的优质牛肉价格从20元到25元/100克不等,一份冻肉牛排只需要50元左右。因为高档牛肉不是Lopia的目标消费者每天都能买到的食物,消费者不知道价格,会有买不起的印象。

左:四级“元牛”厚肉片130元/539克。

右:熊本牛排第一款霜肩肌核心肉110元/440g。

消费者期望的质量和价格差异之间的差异来自洛皮亚牛肉的品牌。洛皮亚高档和牛商品系列的名字是“圆牛”,它建立了一套自己的等级评价标准。不过,“源牛”并不是神户牛、松阪牛等对饲养环境有严格要求的牛肉,而是洛皮亚从上游采购的本地高端黑毛和牛的统称。这种品牌化的方法会让消费者认为“元牛”的品质接近“神户牛”和“松阪牛”。事实上,就味道而言,“源头牛”不如真正的品牌牛,但这对洛皮亚的消费者来说并不重要。

在销售模式上,Lopia积极采用灵活的促销活动,利用渠道肉品低价高质的心智,吸引消费者前来采购。比如,Lopia每月29号举办“肉之日”促销活动(29是日语中“肉”的谐音)已经成为了不少家庭必去Lopia的日子。此外,Lopia在非周末的每一天都有特定单品的促销活动,称之为“地域最强DAY”,会把不同品类的价格压到区域最低价格。商品SKU数量中的3%~6%在滚动促销的状态。

左图:具有最强区域的日海报

中国:洛皮亚肉日海报

右图:洛皮亚的肉类促销

05

代购运营篇:《你是这个品类的小老板》

制造零售企业实现的难点在于企业不仅要开发产品,还要管理工厂和供应商,还要管理门店的运营。这样一来,业务资源就会超过企业的管理能力半径,各种管理问题就会产生。因此,充分释放一线解决复杂性问题的积极性是必不可少的前提。

Lopia采用独特的一体化采购和营销的自营模式,调动了一线员工管理上游生鲜产品的高度复杂性和门店管理的即时性的积极性。这种模式可以理解为企业为员工打造了一个入驻平台,让每个门店的品类负责人可以像经营大排档的摊位一样管理自己的品类。这也体现在洛皮亚的门店布局上。每个类别不仅是一个商店区域,而且还有一个单独的商店名称。肉类、水果和蔬菜、海鲜和熟食都有自己的店名。

店铺采销一体化模式在日本2000年后兴起,与Lopia有着相似模式的企业还有折扣店唐吉诃德和生鲜超市Ozeki。据一位专家介绍,唐吉诃德和生鲜超市Ozeki的员工跳槽到Lopia可以快速的融入到企业文化,做好门店的采购和运营工作。相比,永旺和伊藤洋华堂等适应了总部统一管理的企业员工就无法适应Lopia管理方式。

在这种模式下,门店品类负责人对业绩负责,需要对该品类的盈亏负责。一般来说,Lopia的商店中会有六个主要商店,每个类别都有两个负责人,一个是主负责人,另一个是副负责人,他们负责商品的选择,购买量,定价和部分购买。光靠总部集货是不可能实现差异化的,所以很多门店品类负责人会在早上去批发市场直接进货。每个门店的门店采购和总部采购比例不同,有经验的品类负责人会自行采购30%~50%的商品。这些员工和个体户一样,每天都试图出售自己的商品。

门店品类负责人和总部品类采购属于同一个部门,但岗位级别相同。总部采购大多有品类负责人在一线的经验。他们每天都会向商店推送新品,商店可以有选择地接受它们。总部的品类采购负责整个品类的盈亏。相比之下,商店经理在洛皮亚的权力最小,主要管理商店的结账、清洁和非正式员工管理。

门店蔬菜区挂着“八百物屋 あづま”的牌匾

为了避免总部和门店采购之间的摩擦,洛皮亚非常重视整个企业对门店一线的了解和新鲜感。即使是在总部担任执行董事的高管也很可能在第二年被派往商店担任商店经理,以刷新他们的认知。此外,在采购腐败问题上,总部对门店品类负责人的管控非常严格,严禁与任何批发商吃饭。欺骗、偷窃、暴力和贿赂是洛皮亚最忌讳的四种罪行,一旦被发现,他们将被要求离开企业。

支撑门店购销一体化的是洛皮亚的薪资水平。洛皮亚员工的平均年龄约为30岁,远低于日本零售企业40岁的平均年龄。年轻员工不仅有更充沛的体力,也有更强烈的收入提升欲望。洛皮亚的工资水平比平均水平高20%左右,并有相应的绩效奖励机制。这种方式对刚从高中毕业进入洛皮亚的年轻员工有很强的激励作用。他们不仅与拥有大学学历的新员工获得相同的工资,而且可以迅速晋升到更高的职位。换句话说,通过高薪和强有力的激励措施,洛皮亚实现了一种让三个人做五个人的工作并获得四个人的钱的工作。

一位23岁成为门店肉品负责人的员工(来自Lopia官方Facebook)

Lopia能够管理商场采购的复杂工作,也得益于企业文化的高度渗透。一位员工告诉我们:“企业的理念和愿景是高度渗透的。说白了,员工就像被洗脑了一样。”所有员工对公司的增长方向和目标都有很强的方向感。在洛皮亚,没有标准化的企业管理手册,它高度依赖个人能力。企业组织管理也很扁平化,没有负责管理品类的总监级别以下的其他职位。所有人基本上是平等的,每个人都专注于价值创造。

商店采购和营销的一体化系统带来了其商圈内每个商店的竞争优势。门店的竞争力来自于企业运营的统一性和灵活性并存。生鲜零售渠道需要积极调整产品结构,始终为消费者带来促销价格、季节性商品和体验价值,从而增加消费者的购买频率。但另一方面,企业也需要跨部门合作,落地推广计划,通过门店的反向销量获得大规模集采带来的价格优势。在统一性和灵活性的平衡需求下,Lopia的品类负责人不仅可以独立贯穿传统企业中的多个部门,还可以很好地利用总部的集中采购效应统一实施促销活动。同时,他们也可以更灵活地使用机会主义采购来选择有竞争力的爆款产品,并给消费者更多在商店购买的理由。

新兴零售企业要想在存量市场取得成功,必须具备强大的单店竞争力。堂吉诃德的CEO曾告诉我们,在股票市场上,商店之间存在肉搏战,只有赢得每一场肉搏战,我们才能在战役层面上取得胜利。为了使每个商店在其商圈中具有足够的战斗力,商店有必要充分发挥其个人积极性,并在总部的适当支持下做好产品选择,定价和促销活动。Lopia的门店购销一体化模式在生鲜领域实现了这一机制。

06

动态升级篇:企业壁垒的深化

企业的发展不是线性的,而是螺旋上升不断演进。主线一直是企业不断加深自己的优势沉淀成竞争壁垒。接下来让我们从动态升级的角度,进一步理解Lopia的发展选择。

在2023年,Lopia实施了架构的调整,成立OIC控股集团公司,进一步下放管理权力,各子公司交给职业经理人负责,创始人和总部高管的时间和精力聚焦在高质量的判断工作,更好地管理不断扩大的业务半径。

OIC集团实施大规模的调整的原因是Lopia自2014年开始着手进行供应链的整合,并购和成立了多个企业。因此企业需要新的管理体系去面对日益复杂化的工作。Lopia并购的企业有:鸡肉供应链公司的“甲斐食产”、调味品生产工厂“丸越酿造”、农贸批发市场的“幸市场“、“酱油厂“虎牌酱油”等。这些企业成为了深化Lopia商品力和供应链的重要组成部分,巩固在肉品上建立的优势。

为了把肉类商品吸引来的消费者和其他商品之间形成连带购买,Lopia进一步用PB商品代替通货产品,从而提高生鲜品类之外的毛利率。现在Lopia品牌的PB商品在非生鲜品类的销售占比未达到10%,未来希望可以进一步提升至30%。

郭辉肉复合调味料

郭辉肉复合调味料

98日元/包

冷冻章鱼球

冷冻章鱼球

每公斤430日元

Lopia的PB开发标准是坚持美味平价,不会为了低价而降低配置。PB的开发是一个内部公开发行系统,可以自发定义产品,找到供应商并提交给总部。总部每个月都有一次高管会议,新产品是否进入销售是基于“是否足够美味”的标准来决定的。为了加强消费者的价值感,2022年,OIC收购了日本知名厨师道场六三郎工作室,并与道场先生共同策划高品质PB产品。洛皮亚开发PB的原则是不做不能带来差异化的PB产品。

联合道场先生开发的商品

联合道场先生开发的商品

芝士蛋糕是464日元

芝士蛋糕是464日元

洛皮亚的发展从选肉单一突破起步,到肉类垂直供应链,再到购销一体化运营模式,回归到强化PB商品的商品力、深耕供应链的环节。洛皮亚的目标是在2031年实现2万亿元(1000亿元人民币)的收入目标。随着企业规模的扩大和管理难度的提高,企业的商业模式不断升级和变化。OIC集团还将业务进一步延伸至餐饮品牌的孵化,不断突破企业管理和能力的边界。

07总结:对中国零售企业的启发

洛皮亚的经验值得学习,但企业家永远不应该拍着脑袋说:“让我们遵循洛皮亚的模式。”许多日本零售企业曾经向美国学习,但都没有成功。

在零售赛道上,我们都是学生,真正的老师永远是消费者。我们需要了解谁在购买什么样的产品,以及他们的需求是否在渠道中得到满足。

Lopia所定义的“制造型零售”的特点,就是以消费者和一线员工的反馈为出发点,反向推动着从商品开发、生产制造、商品采购、零售销售的整个链路。Lopia的所有企业能力的提升方向,都来自于对消费者需求的理解和深挖。

在零售行业从业的读者朋友们,读完后你想到自己的渠道应该选什么品类作为拳头商品了吗?你想到了可以合作的供应链企业了吗?你将会以什么样的方式和他们沟通合作呢?你有想到用什么样子的方式激励你的一线团队了吗?

零售折扣的道路上仍有许多挑战。2024年,启承资本愿与您一起前行,共同学习。欢迎企业家与我们讨论。

本文作者:启承资本高级研究员 片矢东滋郎(Tojiro Kataya)

参考资料:

商店检查

Lalaport东京湾店 2023年7月23日、11月4日东京Home's平井岛忠店 2021年8月10日、2023年11月15日

专家访谈

原Lopia员工A 采访日2023年12月8日原Lopia员工B 采访日2023年11月25日日本肉类专家馬渕先生 采访日2023年11月5日

文献文献

【1】雪梨,《日本好市多:生鲜产品黑仔洛皮亚的战略分析》,赛扬集团微信官方账号。

【2】时代生鲜经理人俱乐部,“解析日本LOPIA折扣店的精益管理!”,微信微信官方账号

[3] 朱晓培,《折扣化风起,中国零售业迎来大变局》(首都经贸大学陈立平教授演讲),商业与生活,微信公众号

【4】ロピァのみはののののののののののののののののの12三浦·梅豪

[5] 矢野清嗣,“超繁盛店の売場から見えてきた!絶好調ロピアの強さと死角!”,Diamond Chain Store ,2019年07月19日

【6】山内直町,“从高档产品中购买新鲜产品。”!レシートㅋでロピヒのとは?》,钻石连锁店,2021年9月27日。

【7】萧叶贵,“每年增长30%左右!停下来,快进,把秘密分析透彻!”,钻石连锁店2021年9月27日。

【8】KDDI位置分析器,“一年体验的可能性”,流通信息期刊《急流》

特别感谢牛粪饼

物美集团创始人 张文中博士

日本流通经济研究所特约研究员雪梨博士

JMAC高级顾问藤卷老师。