“双标”海天市值仍碾压小米,卖酱油为何比卖手机更值钱?

文字:小杰

来源:鲸鱼商人(ID: bizwhale)

国庆收官,吃瓜群众看了一场因海天酱油“双标”引发的食品“添加剂”风波,事件仍在持续发酵。

事情的大致情况是,海天叶巍最近被曝出“双标”行为。在中国市场销售的海天酱油含有食品添加剂,而在海外市场销售的海天酱油零添加剂。乳酪怎么吃

在引发众怒后,海天相继发表声明予以否认,并解释称世界各国对食品添加剂都有明确的法律法规,这些标准本身并无优劣之分,而海天风味产品中的所有食品添加剂均符合我国相关标准法规的要求。

然而,网友们并不买账,认为海天是在羞辱大家的智商,一波关于食品添加剂的质疑爆发了。

此前,海天被媒体追捧的高光时刻要追溯到2021年初,其市值达到历史最高峰7000亿元,被誉为下一个“茅台”。“双标”风波后,国庆假期后首个交易日,海天股价收跌9.35%,市值蒸发约360亿元,接近a股第二、第三家打酱油上市公司市值之和。

目前,即使海天的市值已经减半至3480亿元,但仍比小米的2034亿元市值高出41.5%。值得注意的是,在营收规模和净利润方面,两者呈“倒挂”状态。以2021年为例,小米总营收为3283亿元,净利润高达220亿元。海天的总营收为250亿,净利润约为67亿。

因此,出现了一个商业奇观:卖手机的科技公司不如卖酱油的食品公司有价值!

我们的目光不需要局限于海天“双标”带来的食品添加剂风波。如果我们从产业角度观察上述现象,答案会是什么?或许海天并不具有普遍性,或者我们应该从了解调味品赛道和行业内其他头部品牌中寻找答案。

01酱油江湖的“混战”

孕妇可以吃鸭肉吗

就在海天被“双标”危机搞得焦头烂额时,老对手李锦记高调宣布了新的人事任命:原阿里副总裁、天猫总裁兼阿里集团CEO助理荆捷加盟李锦记,出任公司CEO。景杰此前曾在中粮集团和宝洁中国担任要职,被视为快消领域的资深专家。

可以预见,未来该行业将激烈地“内卷化”。此前,在《争抢你的味蕾,调味品迎来“二次革命”》一文中,鲸交易员分析了整个调味品赛道中创新创业的新旧力量:调味品逐渐多元化,行业开始细分发展,进而出现了蚝油、鸡精、火锅底料、番茄酱等早期复合调味品。

回到本文的主题,从国庆节点回来,这原本是一个电商促销的机会,但随着一些短视频指出海天叶巍的酱油是“海克斯科技食品”(网络用语,暗示用各种食品添加剂制成的食品),许多品牌陷入了添加剂风波。

目前,在海天、楚邦、加加、李锦记等酱油品牌的线上旗舰店中,主打零添加、减盐、薄盐等健康牌的产品已摆放在首页海报位置。各大品牌原本高挂的国庆礼包上偷偷加了“零添加”字样。而且零添加剂的产品价格高于各种添加剂的产品。

这场“双标”风波仍未停止,但与添加剂相比,酱油企业更为焦虑的是如何解决近年来增收不增利、消费市场疲软的窘境,以及如何适应消费升级和细分化的新格局。

事实上,酱油在中国已有两千多年的历史,但在20世纪50年代,酱油并没有继承古老的酿造方法,而是一种快速的方法。企业可以在短时间内使用相对便宜的原材料制造成品。因此,调味酱油的风味主要是“咸”而不是“鲜”。

这种做法是当时的国情造成的。经过市场的长期培育,中国酱油仍然采用这种方法。此外,消费者对酱油的要求较低,市场容忍度较高。优质优价的酱油产品容易成为异类。

近年来,随着国内消费者对食品健康安全的要求越来越高,酱油行业的“真面目”慢慢浮出水面。

作为调味品行业的龙头老大,海天味业在国内市场一直有着不可撼动的地位。根据相关数据显示,去年双11期间,海天酱油的销量一直保持TOP1。在中国,海天酱油的市场份额高达15%,而李锦记和美味鲜的市场份额之和仅为6%,还不到海天味业的一半。

20年前,广东的酱油老板是百年“致美斋”,海天是当地的“小透明”。后期海天可以崛起甚至取而代之。主要依靠高性价比的产品、广泛的渠道布局和铺天盖地的广告。

起初,海天花了3000多万元从国外引进生产线,在2005年和2008年,海天花了大量资金建设生产基地和改进生产线。在实现酱油生产自动化后,海天摆脱了行业龙头,凭借强大的生产能力赢得了华南市场。

单一区域的胜利无法满足海天一色的需求,向外扩张需要渠道和广告的加持。

海天随即花重金拿下央视黄金时段广告,成为第一个购买《新闻联播》开头整点广告的品牌。

同时,海天开始与终端门店广泛合作,吸引经销商。为了提高经销商的竞争活力,海天在一个地区设立了两家以上的经销商,以争夺更多的市场份额。

很快,海天的产品就遍布各大超市。据相关数据统计,截至2021年底,海天汽车经销商数量已达7430家,是同行的5倍多。当同行还在抢占市场时,海天已实现省市100%覆盖、县区90%覆盖。

除了稳居头部的海天,各地区也诞生了区域性酱油品牌。例如,在四川成立的何谦叶巍,专注于“零添加”;成立于广东省的中炬高新。

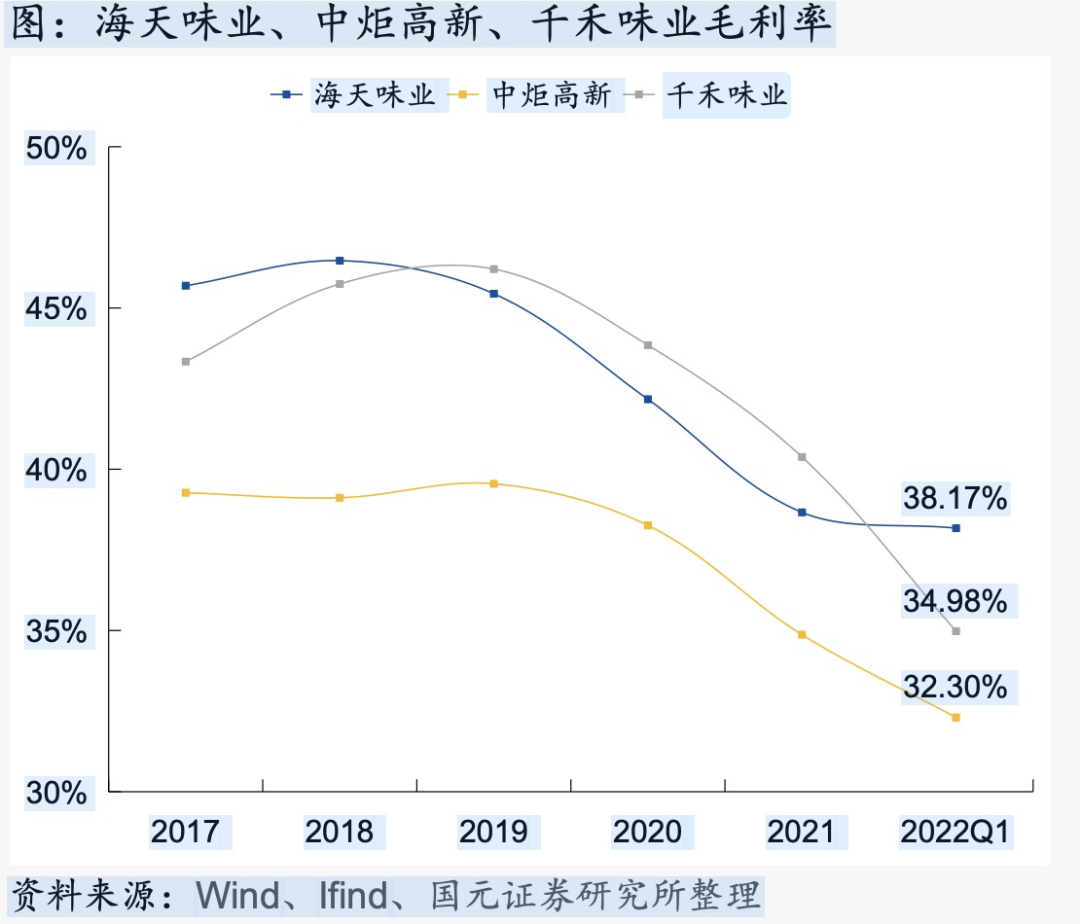

其中,千禾味业的前身恒泰实业成立于1996年,专门从事焦糖色素作为调味品添加剂的研究。面对海天、中巨等强劲竞争对手,何谦叶巍于2008年首次推出“零添加”酱油,形成差异化竞争。后来公司股份制改造后,形成了以酱油、醋、料酒、复合调理汁等“何谦”系列调味料为一体的企业。2016年登陆a股后,其目前市值约为160亿元。

1995年上市的中炬高新,依靠美味鲜和楚邦两大品牌,已成为a股第二大酱油股。由于目前销售规模较小,虽然渠道在下沉,但主要在华南地区做得比较好,其他地区相对较弱,品牌议价能力不够高。目前市值约240亿元。

何谦叶巍和中炬高新在盈利能力、渠道扩张和品牌建设方面不如叶巍海天,但海天正陷入自己的“中年危机”。

02

海天“两难”,中聚和何谦没有“解药”

随着新品牌的出现,R&D的努力得到了加强,全渠道的努力已经取得了进展。此前,海天的产品、线下渠道和营销优势已逐渐丧失。此外,产品质量多次受到质疑,用户的心智也受到了轻微影响。曾经的行业巨头海天,如今正面临改革的阵痛。

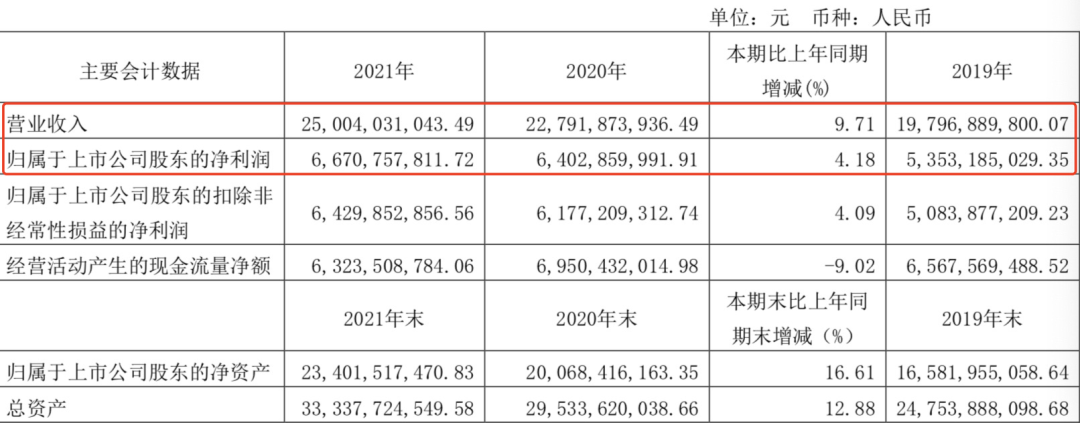

自2021年以来,海天叶巍的业绩有所下滑,失去了两位数增长的趋势。具体来看,2021年,海天叶巍的营收为250亿元,同比增长9.71%;实现归母净利润64.3亿元,同比增长4.09%。两项数据均创下2011年以来的最低水平。

2022年半年报中,海天叶巍业绩增速继续保持个位数,其中营收同比增长9.73%至135.3亿元;实现归属净利润33.93亿元,同比微增1.21%。增长速度缓慢主要是由于成本上升和竞争加剧。

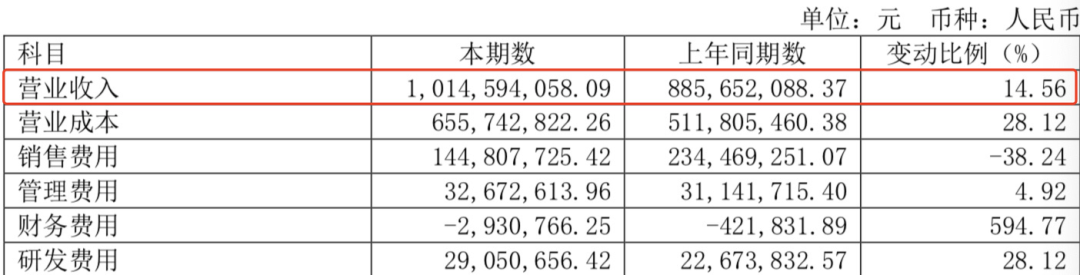

相反,何谦在2022年上半年的业绩增长仍然可观。其半年报显示,千禾味业上半年实现营收10.15亿元,同比增长14.56%;实现归母净利润1.19亿元,同比增长80.56%。

更值得注意的是,在产品层面,海天的主打产品酱油似乎无法“挑大梁”。2018年至2021年,海天酱油营收增速从15%降至8%,2022年上半年再降至6.81%。

幸运的是,海天的低端市场不是那么容易动摇的。因此,竞争对手何谦没有专注于低端市场,而是采用“零添加”的方式进入高端市场。就像海天的声明一样,各国标准不同,“零添加”无法判断其好坏。

但是,从消费者的主观意识来看,零添加有着天然的优势。这也给了何谦一个独特的优势,因为它首先提出了零添加的概念。经过多年的市场沉淀,消费者对“健康”和“安全”印象深刻。

为了保持高端定位,何谦从不放过研发。2013-2021年,何谦的研发支出从620万英镑增加到5539万英镑。

面对何谦叶巍的“异军突起”,海天叶巍、楚邦、李锦记等品牌也推出了零添加酱油产品,但它们不像何谦用户那样聪明。

此外,在全渠道层面,海天同样动作缓慢。海天一直引以为傲的线下渠道,在疫情冲击和社区团购低价的情况下,严重受阻。线上渠道迟迟没有发展起来。

此前,从2018年到2021年,海天叶巍的在线收入约为3-4亿元人民币,甚至在2020年出现了负增长。直到2022年上半年,海天叶巍的主要渠道仍然是线下,收入超过121亿元,占比超过90%。海天才逐渐意识到线下有“见顶”迹象,对电力线路更加重视。其线上渠道仅超过5亿元,占比4%左右。

这与千禾威业有着天壤之别。2021年,千禾味业线上收入达3.8亿元,占比19.94%,毛利率高达45.36%。中炬高新、恒顺食醋、天味食品等调味品企业的线上收入也有所增长。

海天线上疲软的现实不可能在短时间内迅速得到补救。不过基本稳定的海天还是有很大发展空。

03回归产品本质,更细分地打“酱油”

国庆后开盘首日,受食品添加剂“双标”风波影响,海天叶巍收跌9.35%,市值一天蒸发360亿,相当于“中炬+千叶”市值之和。当日,千禾味业强势涨停。老重庆火锅

此次事故后,海天叶巍可能会更加关注成本、质量和定价之间的关系,并优化产品结构。

对于何谦和中炬高新等公司来说,这是发展自己业务的好机会。

其中,何谦仍然专注于高端定位,并根据消费趋势和需求实施产品和渠道策略。在强化产品品质的同时,加强细分赛道的探索。

在产品层面,除了零酱油,何谦还添加了零原味酱油、零东坡红酱油、零醋、零醋和零料酒。

为了进一步扩大“零添加”的品牌潜力,何谦还需要扩大其生产能力。目前其酱油产能为32万吨/年。根据公司公告,产能扩张将分两期完成,预计2024年产能将增至60万吨。

2021年,中炬高新中山工厂新区大楼主体已顺利封顶,洋溪储邦天然石油三期已建成并陆续投产。换句话说,中炬高新旗下的酱油、鸡精、蚝油等主要产品都能保质保量生产。

对于中炬高新来说,品牌意识和品牌声音不如海天和何谦,但它仍在开发新产品和新渠道,扩大来源并减少支出。今年4月,中炬高新旗下的楚邦和美味推出了小蛮腰系列高端新品——楚邦零添加原汁黑豆特级酱油和零添加原汁特级酱油。此举是为了弥补公司高端产品的不足。

除了零添加的概念,整个酱油企业近年来还开发了减盐、提高鲜度、有机和儿童酱油等新概念及相应产品,在营销上给消费者耳目一新的感觉,在产品上适应了消费升级的趋势。

然而,这些酱油企业在创新的同时,都面临着原材料价格波动、食品安全、舆情风险、疫情反复等危机。谁能把更多的精力放在产品、研发上,减少营销的比重,并吸引用户持续买单,或许就能走得更远。

但海天市值碾压小米的案例并不具备其他消费品企业在资本市场“圈钱”的参考普适性。毕竟,海天的调味品赛道没有茅台的白酒产业“瘾”。

在技术研发和技术含量的投入上,“打酱油”肯定不如“做手机”高,所以海天和小米“市值倒挂”的奇观,未来可能会随着资本市场的理性回归而拉平。

对此你怎么看?