价格战杀不死瑞幸

文字:王会英东北家常菜谱大全

来源:连线洞察(id: lxinsight)

“我叫郭谨一,言行谨慎,表里如一。”

2022年5月24日,在退市两年后,露金咖啡重新召开了财报电话会议。在会议上,乐金咖啡董事长郭进总是向投资者介绍自己。

经过一系列的权力更迭和重组,这是郭谨一想要传达给投资者的态度,也是瑞幸重生后对资本市场的一个交代。

一年后,瑞幸打了一场“翻身仗”。

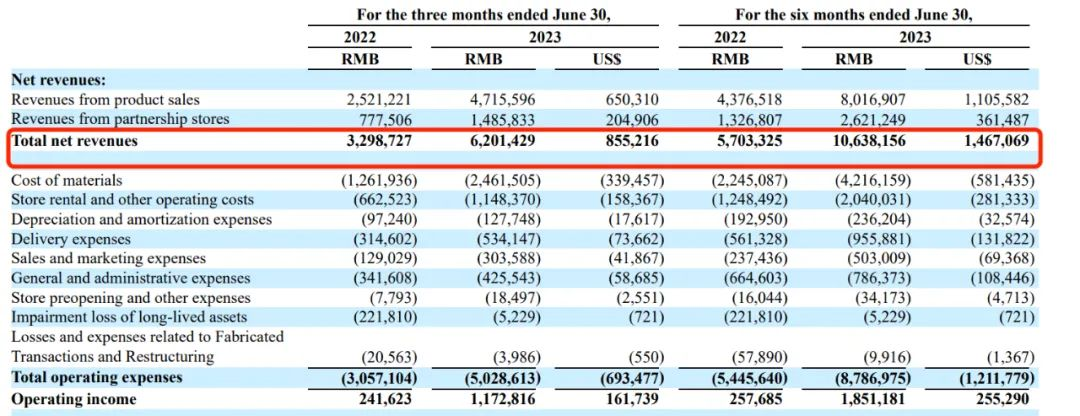

8月1日,露金咖啡发布了2023年第二季度财务报告。这份财务报告有几个亮点。首先,低价带来了更多的交易,付费用户数量创下新高。同时,它带来了62.01亿元的总收入。低价并没有影响盈利能力。本季度,瑞幸实现归母净利润9.99亿元,扭亏为盈。

在过去的两年里,瑞幸一直在疯狂扩张。今年5月底,瑞幸第10000家店开业,正式进入“万店俱乐部”。

图源瑞幸微信官方账号

图源瑞幸微信官方账号

在咖啡市场竞争如火如荼的当下,露金咖啡能取得这样的成绩实属不易。在这背后,价格战、加盟战和R&D战在每场战役中都不容忽视。

最激烈、最激动人心的部分是郭谨一领导的乐金咖啡与前创始人陆创办的咖啡之间的价格战。你我之间,两者的价格相当“没有最低,只有更低”。

回顾过去,瑞幸开始利用互联网撬动咖啡市场,目标直指星巴克。随着瑞幸咖啡的不断扩张和进攻,平价咖啡也成为咖啡市场的主流产品。

近年来,价格战长期成为这一赛道的关键词。消费者越来越挑剔。与此同时,如何为消费者提供稳定优质的产品并持续打造爆款,是下一阶段咖啡品牌竞争的重点。

更重要的是,只有更具规模、产品特色和创新力的品牌才能在咖啡激烈的内卷化中生存下来。未来,把握消费者仍是瑞幸走向下一阶段的关键。

01

瑞幸反败为胜,最终超过了星巴克。

瑞幸扭转了局面。

8月1日,露金咖啡发布的2023年第二季度财务报告显示,今年第二季度露金咖啡总收入为62.01亿元,同比增长88%;归母净利润为9.99亿元,去年同期亏损1.15亿元,第二季度实现扭亏为盈。

瑞幸的业绩,图源瑞幸2023年第二季度财务报告。

就季度收入而言,这是瑞幸咖啡首次超过星巴克中国。根据星巴克发布的2023财年第三财季最新数据显示,4月3日至7月2日星巴克净营收为92亿美元,其中星巴克中国营收为8.22亿美元,约合人民币59.6亿元。

与营收增长同步的是瑞幸的门店规模。财报数据显示,第二季度瑞幸京新开门店1485家,门店总数环比增长15.9%。截至第二季度末,Luckin Coffee共有10836家门店,其中包括7188家自营门店和3648家联合门店。

从门店自身指标来看,瑞幸的门店收入也在第二季度大幅增长。其中,自营门店收入为44.953亿元,同比增长85.2%;加盟店收入为14.858亿元,同比增长91.1%。

无疑,规模是瑞幸翻盘的关键。今年6月初,随着厦门中山路旗舰店的开业,Luckin Coffee在中国市场的门店数量已达到1万家,成为中国首家突破1万家门店的连锁咖啡品牌。

在中国餐饮市场,万店代表着绝对的市场规模和体量,这也意味着瑞幸已经成为国内咖啡市场的头部企业,同时也意味着瑞幸在成本控制方面具有优势。

翻看这份财报不难发现,规模效应是瑞幸反复提及的一个关键词。

其中提到,由于销售产品数量增加带来的规模经济效应,本季度自营店的营业利润率达到29.1%。据了解,去年同期这一数字为28.4%。同时,由于规模经济,G & ampa费用占收入的比例从去年第二季度的10.4%下降到今年第二季度的6.9%。

这样的规模扩张要从瑞幸的“加盟店”政策说起。

今年5月,瑞幸推出“加盟带店”模式,快速扩大门店规模。所谓加盟同店,简单来说就是为已经加盟其他品牌的加盟商开放加盟瑞幸的机会。具体来看,瑞幸加盟店的区域覆盖21个省和两个自治区的241个城市,不包括北上广和一二线城市等基本饱和的城市和地区。

看了很久,从去年年底开始,瑞幸重新开启了下沉市场的加盟模式。财报数据显示,2022年全年,瑞幸新增门店2190家,平均每4小时就有一家新店开业。截至今年第一季度,瑞幸的门店数量已超过1000家。

“国内咖啡消费市场潜力巨大,乐金咖啡的门店规模仍有很大的扩张空间空。”郭谨一在财报电话会议中明确表示,瑞幸将继续扩张。“随着更多品牌的涌入,中国咖啡市场的竞争将更加激烈。Luckin Coffee将继续加密在高线城市的门店数量,并通过合资模式加速下沉市场的扩张。在未来很长一段时间内,Luckin Coffee将加速自营店和加盟店的扩张。”怎样包粽子视频教程

事实上,瑞幸的开店逻辑是“更快更轻”。在一二线城市,面积小、租金低的直营快餐店抢占优势点;在下沉市场,瑞幸通过大型加盟商拓展市场,这使得加盟商可以分担成本。

图源Luckin Coffee微信公众号

定位于高端市场的星巴克强调“the third空的概念,这决定了其门店的运营成本居高不下。面对中国本土品牌在价格和规模上的双重围剿,星巴克在中国的日子也大不如前。

不过,瑞幸的压力也不小。想要用价格战抢占市场的玩家太多了,他们的矛头都指向了瑞幸的大本营。瑞幸如何顶住压力继续破圈,考验着郭谨一和他的团队。

02

咖啡9.9元将成为常态,

瑞幸不怕价格战。

从金融风暴的生死边缘到第10000家店落地并扭亏为盈,郭谨一用了三年时间与鑫瑞幸告别过去。

瑞幸的翻身之路并不容易。郭谨一上任后,除了重组团队外,更重要的是制定了新的战略计划——将快速扩张调整为精细化运营。

郭谨一关闭了大量选址不佳、覆盖重叠的低效直营店。同时,在新开的门店中,应重点发展规模较小的“快取店”,关闭规模较大的“休闲店”和“送餐厨房”,以降低租金、减少员工并提高单店效率。

此外,除了直营店的优化和调整,瑞幸还合并了卢晓茶品牌并推出了瑞幸加盟品牌。

一系列的“关停并转”,让瑞幸告别了过去烧钱的粗放模式,实现了高效运营。

根据露金咖啡2022年财报,2022财年营收规模首次突破100亿,全年整体经营利润首次扭亏为盈。

告别过去,瑞幸做到了。当对手挑起价格战时,在这个熟悉的领域,瑞幸迅速反击。

当瑞幸遇到科迪时,两队以非常相似的策略打起了价格战。

早在2022年成立之初,帝喾咖啡就以9.9元的促销活动启动了市场。当时,在帝喾试运营期间,各种原价18-32元的产品都卖到了9.9元,并获得了一波用户。

今年3月,卡迪推出“百城千店咖啡嘉年华”活动,将价格降至8.8元。从2月6日到3月31日,你可以在Tik Tok上购买8.8元的优惠券,并将其兑换成任何在线商店的任何产品。

随后,瑞幸在开出万店之后,开启了9.9元店庆促销活动,每个用户每周都可以用9.9元购买一杯Luckin咖啡。

这场价格战让瑞幸和帝喾针锋相对,也掀起了咖啡市场的低成本内卷化浪潮。三四线下沉市场有低至5元的瑞幸咖啡;在新一线和二线城市,傲虎虎咖啡、绝客咖啡和工人咖啡等品牌的最低价格可以低至4元。

本质上,价格战考验的不仅是低价,还有谁能永久定位低价。换句话说,这考验的是品牌打持久战的能力。

但需要注意的是,价格战意味着品牌利润的损失,这考验着品牌的供应链和现金流。如果没有硬实力支撑,即使扩张期能靠低价吸引用户,长此以往,成本也会失控。

成本压力导致一些玩家开始提价。

上个月,在咖啡和茶的销售旺季,其他品牌忙于促销,但帝喾悄悄提高了价格。帝喾的交叉价格全部上调了1-2元,热门产品的团购价上涨至14.9元,1元券也调整为8.8元券,因此拉新的努力消退了。

图源帝喾咖啡官方微博

图源帝喾咖啡官方微博

另一方面,瑞幸对价格战表现出“死守到底”的姿态。

在今年第二季度的财务报告会议上,郭谨一表示,瑞幸决定将9.9元的感恩回馈活动常态化,该活动将持续至少两年,以“惠及消费者”。

从万店促销9.9元优惠到咖啡9.9元常态化,瑞幸想要打一场持久的价格战,这一点显而易见。

从成本来看,一杯咖啡在9.9元还是有利可图的空。帝喾咖啡首席战略官李英博在今年5月接受媒体采访时公开表示,一杯咖啡的成本不会超过9元。

从这份财报的数据来看,价格战并没有让瑞幸感受到更多的压力,反而带来了更多的营收和利润。郭谨一在财报电话会议的问答环节也提到,有信心将公司利润率保持在“合理区间”。

郭进不止一次强调瑞幸有信心打价格战。今年6月,郭谨一在大成资本年度投资者大会上作出表态。“瑞幸可以实现有竞争力的价格和杯子,同时保持合理的利润率。其他品牌很难同时从这两个方面与我们竞争。”

归根结底,支撑瑞幸打价格战的仍然是瑞幸的规模优势。

瑞幸以“万店”规模成为中国本土咖啡头部企业,规模更大、经营效率更高。相反,价格战是帮助瑞幸营销的一种手段。更重要的是,当其他玩家都在奋力追赶价格战时,瑞幸必须比对手更便宜,并且持续更长时间。

03

在未来的战争中,大爆炸仍然是关键。

咖啡跑道现在充满了烟雾。在价格战和营销战中,更重要的其实是产品本身。

要想真正俘获消费者,爆款仍是重中之重。因为只有产品好吃,价格战才有必要。

回想瑞幸刚进入市场时,味道受到了消费者的质疑。一方面,以星巴克为代表的高端咖啡长期占据中国咖啡市场和消费者心智;另一方面,当时的瑞幸缺乏爆款,产品单一,标签多为低价而非美味。

直到2021年4月,超级爆款生椰拿铁的出现,成为瑞幸在中国咖啡市场的转折点。

上市两个月后,原椰拿铁单月销量突破1000万杯,创下销售新纪录;上市一年后,卖出了1亿杯生椰拿铁。

然而,在爆款之外,瑞幸也迅速陷入了“同质化”的竞争中。细数现在市面上的咖啡品牌,生椰拿铁已经成为必备单品。

这时候才真正考验品牌的研发能力和开发爆款的能力。这也是瑞幸“重生”的关键。

一直以来,瑞幸的上新速度都很快。根据瑞幸2021财年报告,2021年,瑞幸共推出113款新品现制饮品,平均3至4天推出一款新品。

据郭谨一介绍,今年第二季度,瑞幸推出了24款新品,包括冰镇椰子、杨梅瑞纳冰、冰萃系列和茶咖系列。五一期间,产品销量为23070杯,同比翻了一番。

雪湖资本的数据也显示,瑞幸产品的丰富程度是星巴克的1.7倍、瑞幸咖啡的2.4倍、MANNER的3倍。

本质上,频繁推出新品考验着瑞幸对消费市场的把握。

一个明显的变化是,中国大多数消费者的偏好已经从单一的精品咖啡转变为更多元化的咖啡口味。继水果咖啡和牛奶咖啡之后,茶咖啡正在抓住大量消费者的味蕾。

瑞幸是这种茶和咖啡口味的代表。今年3月以来,随着瑞幸罗比知春拿铁和蓝韵铁观音拿铁的上市,茶咖口味市场的竞争也迎来了新的升级。根据第一财经发布的《中国城市连锁咖啡消费报告》,在新一线城市和二线城市18-24岁的咖啡消费者中,瑞幸咖啡俘获了超过25%的年轻人。

瑞幸茶咖啡系列,来源乐金咖啡官方微博

创新频出,内部新人赛马,刚刚重生的瑞幸研发能力不能弱。今年3月,在2022年年度业绩会上,郭谨一强调了瑞幸产品的核心逻辑——“专业+美味”。

例如,瑞幸的R&D部门提前6-8个月计划新产品。内部赛马开发完成后,由产品部门测试,第三方调查,最后提交优化部门审核并落地。

只有产品差异化,才能保证销量,吸引更多的加盟商。对于现阶段的咖啡品牌来说,这是一种快速而经济的抢占市场的方式。为了得到加盟商的支持,让加盟商赚钱,也是需要考虑的,这考验着品牌的抢点能力和供应链建设能力。

以瑞幸为例,瑞幸采用算法驱动的数字选址工具,通过大数据对优势点进行分析论证,最终确定选址。这是瑞讯过去拓展市场的优势,也是瑞讯未来增长的重点。

麻辣火锅的做法

正如郭谨一曾回忆的那样,“公司经历了整个体系的创新和重生。今天的Luckin咖啡,与三年前相比,除了保留原来的名字外,实际上是一个全新的企业。”

不可否认的是,咖啡消费热潮正在回归本质,即产品本身。未来咖啡行业的竞争将不是简单的营销战或价格战,而将逐渐转变为企业品牌、创新、供应链等综合实力的竞争。瑞幸需要全面面对。