起舞的大象:中国餐饮正加速进入万店时代!

中国餐饮正在加速迈入“万店时代”。

中国餐饮正在加速迈入“万店时代”。

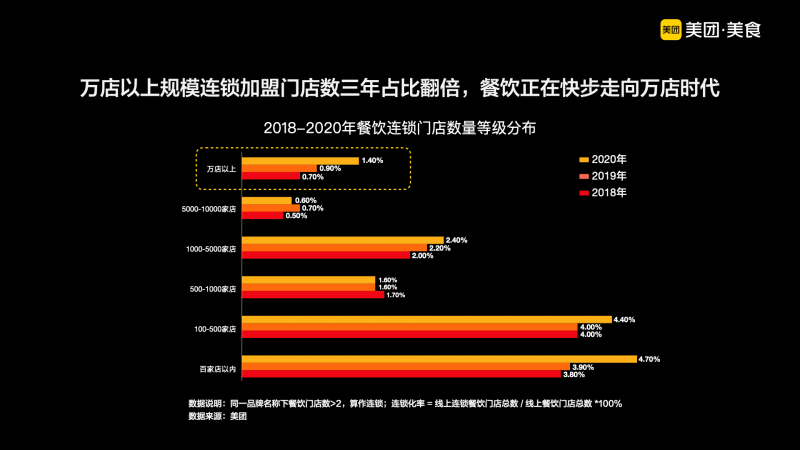

来自美团的数据显示,万店以上餐饮连锁店占比从2018年的0.7%增长到2020年的1.4%,短短三年翻了一番。

此外,中国餐饮连锁率从2018年的12.8%增长到2020年的15%,整个行业进入连锁狂奔阶段。相比美国50%的餐饮连锁率,中国的餐饮连锁有着非常广阔的增长空。

一批餐饮企业率先进入千店万店俱乐部。华莱士、郑新鸡排、绝味鸭脖、蜜雪冰城等品牌。,已全部进入万店榜;海底捞、呷哺呷哺、香村记等走直营模式的千元品牌也表现不俗。

万店时代预示着新的节点,餐饮行业进入连锁、规模化、品牌化加速阶段。这是未来不可逆转的趋势。

01

基础设施的改善+供应链的发展,

扩大类别的跟踪范围。

率先进驻万店的几家企业,包括郑新鸡排、绝味鸭脖、华莱士、蜜雪冰城等,都是从事“鸡”和“鸭”的生意。鸡鸭品牌崛起的主要“实力”是成熟供应链的支撑。

比如鸡肉供应链,中国的白羽肉鸡产业起步于上世纪80年代,现在是中国所有食品供应链中最成熟的食品产业链。

一方面,养鸡只需要40-45天,可以支撑市场的快速扩张。

另一方面,在麦当劳和肯德基的推动下,鸡肉产业链已经相当成熟。从食品安全标准,到养殖、生产、加工、冷链运输、仓储到门店,再到配套的供应服务商,鸡有一个成熟完整的上下游链条。上游有中粮、、圣农、、新希望、温氏、仙坛、春茂等国内外顶级鸡肉供应商。

说到鸭肉,中国可以算是“肉鸭第一大国”。据中国畜牧业协会白宇肉鸭工作委员会监测数据显示,近年来我国肉鸭饲养量逐年增加。2018年底,白羽肉鸭祖代保持2550只,2019年底达到5300只,2020年达到最高值5800只。

每一个大型餐饮品牌的背后,都有一个成熟的供应链体系。宏观层面的经济社会发展也为餐饮业的大发展提供了充沛的动能。

“高速公路、物流配送、数字化、信息化的快速发展,为餐饮企业跨区域发展提供了便利,也是加快行业规模化的基础保障。”老乡鸡餐饮集团董事长舒从轩说。

02

为什么是这些品牌?

他们实际上是供应链承运人。

就算鸡肉供应链成熟,做“鸡”“鸭”的品牌也数不胜数。为什么这些品牌都卖完了?

这些品牌的竞争力已经从品牌本身转移到更全面的生态竞争力。

番茄资本创始人青勇曾将餐饮品牌的发展阶段分为五个时期:产品验证期、成长验证期、高速成长期、成熟老化期、衰退期。

其中,在成长验证期和高速成长期之间,有一个“中等规模死亡谷”,代表一定规模(一般是几十家店之后)。由于餐饮企业无法拥有堪比互联网的边际效应和规模效应,同时面临运营管理、食品安全、人才、供应链等诸多问题,大部分餐饮品牌都会在此停滞不前。

跨越“中型死亡谷”,意味着构建更深层次、更全面的全产业链竞争力。把这些“万店品牌”拆开来看,本质上并不是餐饮企业,更像是供应链集合体。

比如蜜雪冰城,其供应链建设在行业内处于领先地位。其核心原材料已经自产。2012年,河南大卡食品有限公司成立,集R&D、生产、销售、物流于一体,拥有五个全自动生产车间和一个现代化大型物流配送中心。后来在成都、佛山、沈阳、新疆建立了仓库,实现了仓储物流网络的全国化。

再比如,华莱士不仅仅是一家快餐企业,已经形成了以品牌为核心,涵盖装修、食材、培训、管理等各个方面的生态供应体系。

而它更大的梦想是做一个创业平台,帮助更多的小餐饮品牌发展,并制定了10万+的新目标,计划孵化100个品牌,每个品牌做1000家店。据了解,福州很多小餐饮品牌都从中受益,比如玛格丽塔,在华莱士的帮助下,每年可以新开200多家店。

正如眉州东坡的创始人王刚所说:“以前,餐饮只是做饭和做生意。现在我们必须站起来做生意和工业。只有这样,才能改变‘大工业、小企业’的现状。”

03

一个新的市场结构正在酝酿,

下一个“万店”赛道在哪里?

1)纵向来看,中国餐饮有望成为全球最大的市场。

单从门店规模的库存来看,华莱士、郑新鸡排、米雪冰城、绝味鸭脖的数量都超过了海外连锁品牌在中国的数量。国内本土餐饮品牌加速崛起。华莱士现在拥有18000+门店,22000+新鸡排,16000+美味鸭脖,13000+蜜雪冰城。

国际连锁品牌也加快了在中国市场的投资。

2020年,麦当劳在中国开店超过450家,再创新高;星巴克新开581家门店,其中中国市场的增长成为财报中最好的数据;根据百胜集团公布的财务业绩。中国2020年第四季度及全年,2020年新开门店1165家,为其在中国运营33年来最高,平均每8小时开一家店。

“技术创新和数字化转型也极大地推动了餐饮‘万店时代’的到来。”国务院发展研究中心市场经济研究所所长助理、研究员刘涛表示,这些东西是欧美发达国家过去没有的,这为中国餐饮的连锁化、规模化发展创造了有利条件。

餐饮SaaS系统、扫码点餐等数字化技术和服务的广泛应用,大大提高了门店的运营效率。外卖平台的出现创造了一种新的商业业态。

特别是去年疫情的爆发,加速了我国餐饮数字化的进程。基于数字化、智能化能力,餐饮企业更加注重线上业务和运营能力的提升,提高餐厅抗风险能力;二是通过扫码点餐、智能设备、数字化管理系统等。,将为餐厅降本增效,提高门店管理效率。

有专家预测,2023年中国有望超过美国,成为全球最大的餐饮市场。

2)横向比较,万店品牌更有可能诞生在快餐、零食、茶叶三个赛道。

再看目前的品类,快餐品牌如华莱士,零食品牌如郑新鸡排、绝味鸭脖,茶饮品牌如米雪冰城,都做到了万店规模。

为什么是这三类?核心原因是成熟的供应链。

比如上面提到的鸡肉供应链,国内的鸡肉养殖技术已经非常成熟,可以支撑品牌的规模化发展。

再比如,茶叶供应链也在头部品牌的推动下快速发展。新茶的原料涉及茶叶、果酱、乳制品等。其中西式原料的供应链已经比较成熟,但在此之前,国内的制茶技术都是围绕制作热饮来设计的,新茶所需的提取技术并不成熟。茶叶市场蓬勃发展,奈雪、喜茶等品牌通过自建供应链,推动了制茶技术的迭代。

依靠更成熟的供应链体系和更轻的门店模式,这些餐饮企业在规模上进步很快。

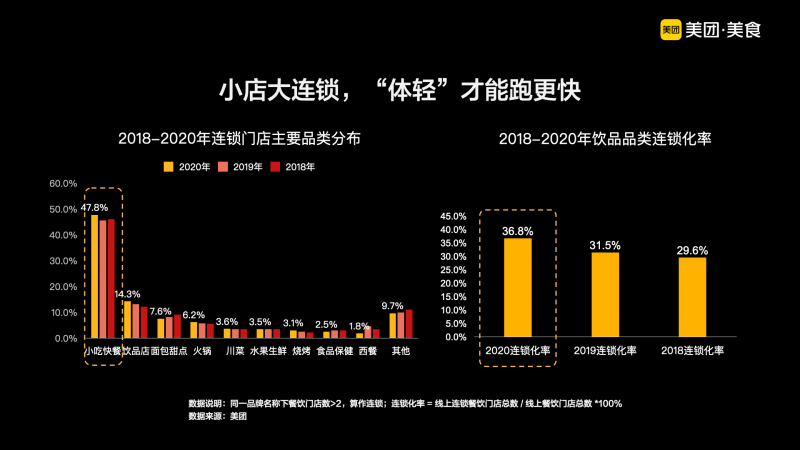

中式快餐,还是下一个万店规模的品类。美团数据显示,2018-2020年,零食快餐的连锁率一直占据行业领先地位,2020年达到47.8%。零食品类和西式快餐已经用完万店品牌,中式快餐还有机会。

首先,中式快餐的消费市场巨大。年轻人不做饭在一二线城市很普遍,对更健康、性价比更高的中式快餐的需求越来越大。豹发力

其次,首都对中式快餐热情高涨。2020年,村基获得红杉资本数亿元融资;家乡鸡2018年融资2亿元;2015年至今,何复捞面已获得五轮融资,总额8.45亿元;吴冶棉棉获得3亿元A轮融资...一旦资本介入,就会促使企业扩张,可以理解为企业借助资本“腾飞翅膀”。

而且中式快餐的区域龙头经过20年左右的精耕细作,已经具备了全国扩张的基本能力。这些品牌从产品、管理、运营到供应链都比较完善。

比如农村基地,24年来一直坚持“就地油炸”。通过标准化的培训体系和标准化的SOP,实现了现场油炸与效率的平衡,引领了中餐标准化的新模式。目前,湘村记及其品牌米先生已开设1000多家直营店,从川渝走向全国市场,不断加快扩张步伐。

04

“万店时代”,餐饮品牌的两种发展逻辑

在逐步构建的新格局下,餐饮人如何找到自己的位置?

一个是更加细分,更加专注。大赛道已经全是大品牌,在更细分的领域,长期的专业化研究也能形成差异化的竞争优势。

目前快速崛起的餐饮品牌,以及近期“零食重做”热潮中的新兴品牌,大多采用这种方式。马继勇“重做”兰州拉面后,目前只有20家左右的门店,在资本市场的估值已经达到10亿元;夸父炸串已经走上了“重做”乐山炸串的轨道。短短两年多时间,已经开了1000多家店,近期获得1亿元融资。

这些品牌都是从细分赛道进入,差异化,然后借助成熟的第三方供应链激烈扩张。

另一种是“抱大树”,在大餐饮体系中谋利。

这种现象在无味的体制下非常明显。绝味通过外延投资,全面布局了桌卤、新烫卤、串串等其他高潜赛道。绝味已投资了廖记棒棒鸡、盛香亭等6家优质潘焖企业,并为其赋能。大部分被投资企业已经实现了采购和仓库配置的协调。除了卤味,绝味还积极布局面和芝麻等调味品的快餐品牌。清蒸鲳鱼的做法

正如边江总裁孟洪波曾经提到的一个观点:“未来5-10年,中国将出现一个庞大的餐饮集团。不能成团就和大树成团。”

05

摘要

事实上,餐饮连锁业的快速发展也是国家经济实力提升的缩影。国内GDP的快速增长促进了中国餐饮业的蓬勃发展。

1978年以前,我国餐饮业网点不足12万个,人均年餐饮消费不足6元。到2020年,我国餐饮企业规模达到1013万家,增长84倍。

根据国家统计局公布的第七次全国人口普查数据,全国城镇居住人口比例为63.89%,十年间加快了0.62个百分点。

更高的城市化率意味着各级城市的基础设施将逐步完善,产业资源将不断聚集,这将加速餐饮业的大规模发展。同时也将带来更专注的消费者和更高的消费意愿,为餐饮行业的大规模扩张提供良好的土壤。

刘涛认为,中国餐饮业进入“万店时代”是一个非常重要的里程碑,也代表了中国餐饮业的发展趋势。居民对品质消费需求的增长、城镇化快速发展中“下沉市场”消费潜力的释放、餐饮行业自身数字化转型的加速、供应链管理能力的提升,是“万店时代”到来的市场基础。同时,近年来“简政放权、加强监管、改善服务”改革的不断深化和对餐饮业的政策支持,也为餐饮业走向新的发展阶段提供了有力支撑。

未来十年,国内餐饮将进入一个变革更激烈、迭代更快的新时代。万店时代的到来是必然的,是大势所趋,也是“然而她开始向我们走来之前,我们叫了一千遍,催了一千遍”。溜肥肠