京东能用百亿补贴打破「下沉」魔咒吗

文字:小超

来源:窄播(ID: exact-interaction)

昨晚正式启动的100亿补贴位于JD.COM主页的显著位置。虽然百亿补贴的范围是全品类,但进入渠道后排名靠前的细分品类包括特色产品、手机通讯、电脑数码产品、家用电器、中外名酒、食品饮料等。,并且仍然专注于展示JD。COM的核心优势。

渠道中的大多数产品都是名牌产品,这些产品会显示“xxx元已付款”或“xxx天的最低价”。尽管JD.COM的目标是全网最低价,但拼多多的100亿补贴也迅速做出了回应,价格得到了及时调整。

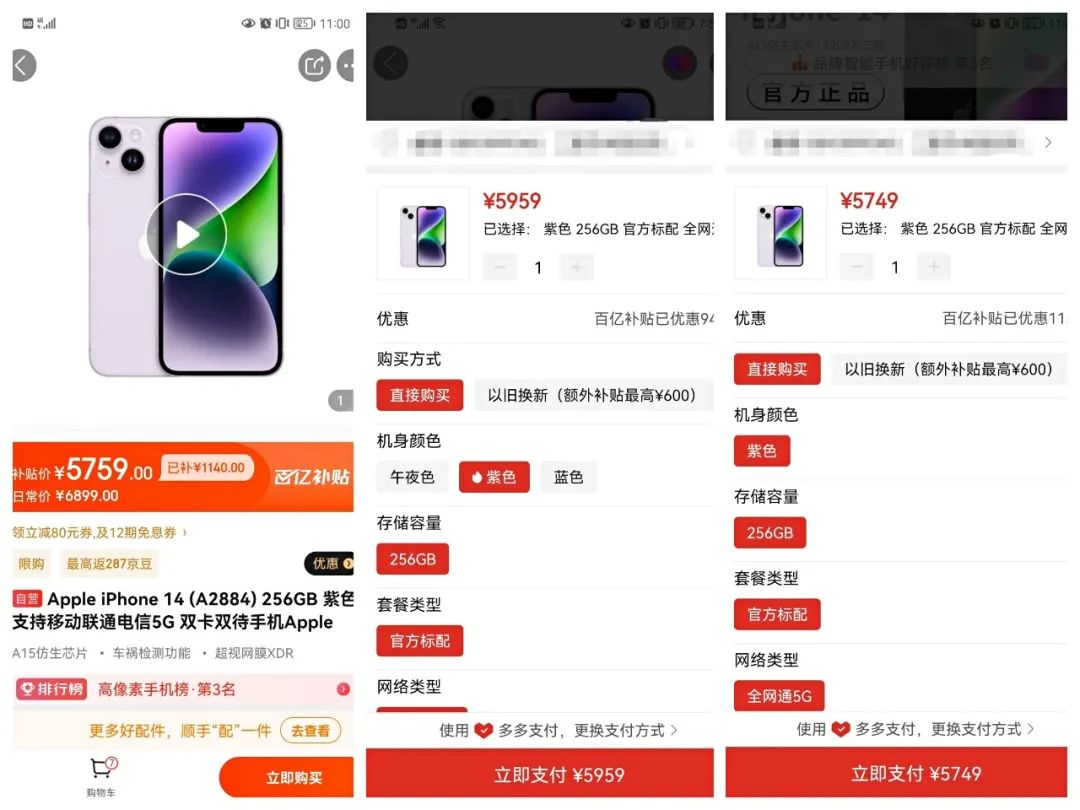

以iPhone 14 256G紫色为例。晚上8点,京东的价格。COM的百亿补贴为5759元,拼多多的百亿补贴价格为5959元。我们将在几个小时后再次查看,JD.COM的价格保持不变,为5759元,而拼多多的价格已变为5749元。

以几个小时后的500毫升43度飞天茅台为例,JD.COM的补贴价格为1140元,拼多多的补贴价格为1009元,在拼多多中仍较低。

20点的JD.COM价格与拼多多价格之比与23点的拼多多价格之比。

20点的JD.COM价格与拼多多价格之比与23点的拼多多价格之比。

JD中不显示商店名称和客户服务按钮。COM的数百亿补贴渠道或在搜索后。因此,在以上述iPhone 14为例的评论区中,您还可以看到诸如“是苹果自己的商店吗?”之类的高频询问“难道是JD。COM自己的店?”“是新机器吗?”以及“上百亿补贴后你下单成功了吗?”。

100亿元线上补贴是JD.COM为拼多多发起的100亿元补贴价格战,意在吸引增量人群,在电商整体存量市场中获得增量机会。

数据显示,2022财年,阿里和JD.COM的GMV分别为8.3万亿元和3.6万亿元,同比仅增长2.4%和9.8%;拼多多的GMV为3.3万亿元,同比增长35%。在现有形势下,超越JD.COM似乎只是时间问题。

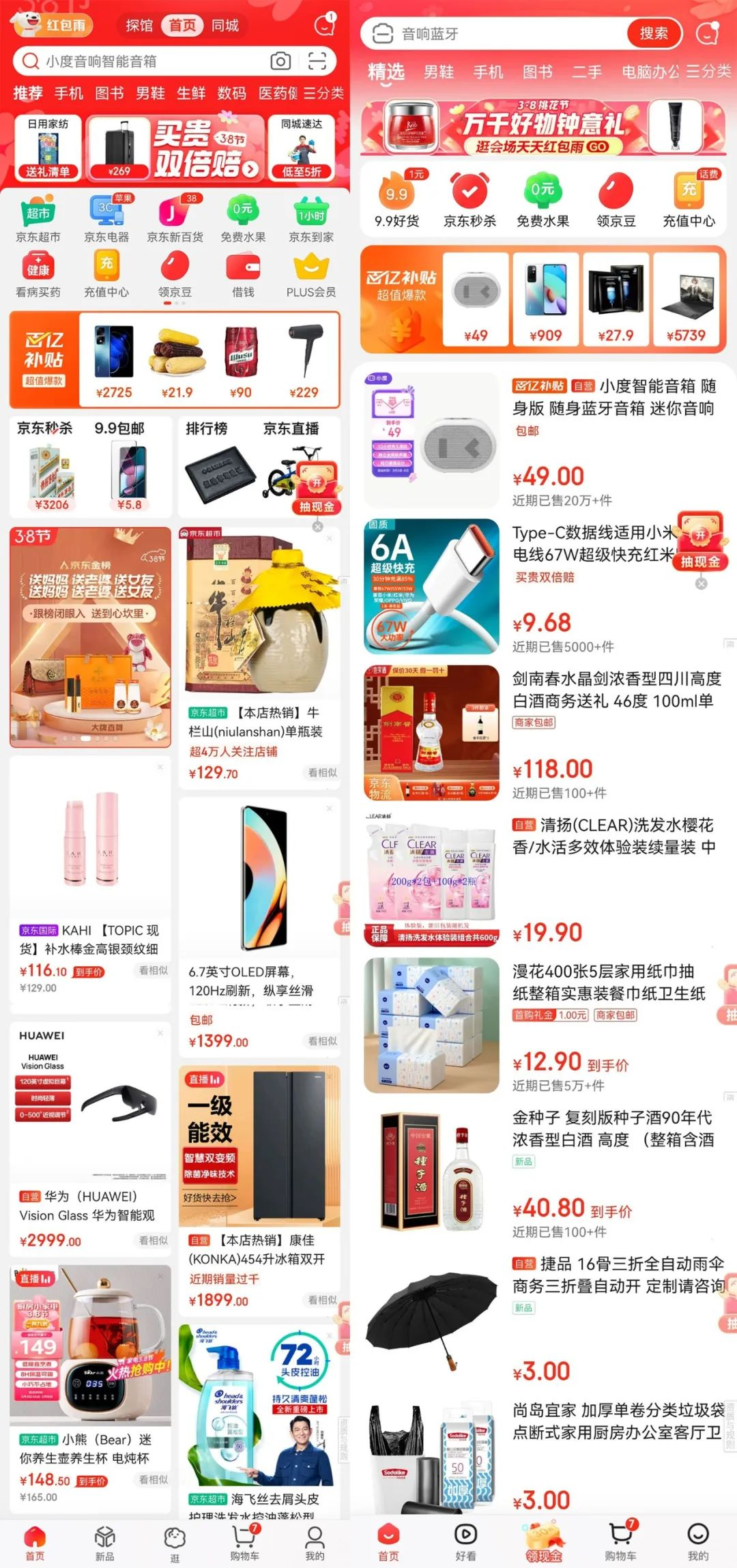

在我们最近测试的一个JD.COM版本的更新中,我们甚至看到JD.COM超市、JD.COM、JD.COM新百货和同城零售的入口都被取消了,只保留了与低价穗和100亿补贴相关的JD.COM主页;同时,这个主页上的信息流以单列形式显示,推荐的产品大多是低价商品,这对拼多多来说意义更大。

俾县豆瓣酱

普通主页和更像拼多多的主页。

普通主页和更像拼多多的主页。

刘回归后,JD。COM对低价的强调尤为突出。正如我们在《消费正在进入新一轮“低价周期”》中提到的,在空时期,在去年整体消费需求减少的背景下,传统平台和渠道受到了更大的GMV压力,因此它们更积极地寻求对策,甚至再次挑起价格战——这也是最简单直接的方式之一。

但是,与拼多多相比,京东。COM在用户中的核心理念仍然是更高的质量、更好的服务和更快的物流。其更多的自营模式也使其增加供应、降低成本和维护商户生态平衡的难度加大。

是否有必要打破这种心态和模式,在多次分权和分权的回归后,刘将带领走向何方?我们整理了以下问题,并尝试等待答案。

01

强调低价格的原因:JD.COM陷入了增长瓶颈,这已经不是第一次了。

财务报告显示,在2022年的Q2,JD.COM的用户数量仅增加了30万,远低于1700万的市场预期;第三季度,受JD.COM新百货公司和同城零售业务的推动,JD.COM 750万用户的环比增幅仍然不高。

这不是JD.COM第一次陷入用户增长瓶颈。

2018年6月,拼多多的活跃用户接近JD.COM,2018年第三季度,JD.COM的活跃用户数量首次下降。

当年年底,徐磊成为JD.COM商城的轮值CEO,他为自己设定的2019年核心任务之一是“恢复增长”。据《中国企业家》报道,这是刘在日本提出的第一个要求,也是“整个集团的共同目标”。

事后看来,2018年的增长瓶颈取决于两件事:京西下沉+疫情推动。

2019年第三季度,“JD。COM Shopping”APP正式更名为“京喜”。当年双十一期间,京喜推出百亿补贴竞拍拼多多,推出超1亿件一元爆品。在当年年货节,京喜推出“超级补贴”计划,继续推出大量低价商品。

因此,在2019年第四季度,JD.COM的用户数量增加到12个季度以来的最高水平(2760万),超过70%的新用户来自三线和六线城市。

2020年疫情爆发之初,全国范围内电商、快递业务大规模停止,京东物流此时优势突出;与此同时,京西继续发力,Q2用户数量再次达到峰值(3000万)。

截至2020年底,JD.COM活跃用户数将超过4.7亿,同比增长1.1亿,80%的新增用户将来自下沉市场。到2021年第一季度,来自JD.COM低线城市的用户比例已达到81%。

然而,贡献了超过1亿新用户的京西项目,由于亏损太大,很快陷入停滞。

对于JD.COM来说,除了用户数量早些时候被阿里放弃,后来又被拼多多放弃之外,另一层悬在他头上的疑问始终是,在自建物流和自营商品的沉重模式下,他能否证明自己的盈利能力。

事实上,自JD.COM走出中关村转型电商以来,仅在2019年和2020年实现全年盈利,迄今为止最长的季度连续盈利期出现在2019Q1-2021Q2,共6个季度。

在2019年第四季度,当京西补贴了100亿元的巨额资金时,JD.COM实际上从非经常性损益中获利(包括处置长期资产的8.14亿元和长期投资公允价值变动的42亿元)。

到2020Q4,京东。COM的获客成本将再次开始上升,这表明京喜APP的创新势头将逐渐减弱。这时,下定决心亲自领导刘的社区团购业务。京喜事业群成立,包括京喜APP(社交电商)、京喜拼拼(社区团购)、京喜通(原JD.COM新路,B2B平台)和京喜快递。

社区团购的高投入、低收益在未来两年不断得到验证。京西的法术是巨人中最晚的,结果并不令人满意。截至2021年第四季度,JD.COM单季度亏损52亿元,2022年第一季度亏损30亿元,因此徐磊在财报电话会议上明确表示,他将在JD.COM发起“利润保卫战”。

2022年年中,京西商业集团被撤销。2022年第三季度,JD.COM实现营业利润87亿元。

02

再次提出低价,然后下沉:这是只有创始人才能做出的决定。

2022年,在“利润保卫战”中,京东。COM的收入和用户增长放缓,但其自由现金流显著改善。一些人形容JD.COM是“情绪稳定的中年人”。

正如我们在《即时零售:股票争议和组织命运》中提到的那样,京东。COM的保守还体现在当时的管理团队由职业经理人组成,因此自然更加谨慎。尽管JD.COM集团首席执行官徐磊在多个场合强调了他对长期利益的重视,就像淘特遇到了困难一样,即使JD.COM能够在下沉市场获得更多用户,其留住、运营和合作仍是一个棘手的问题。

但刘董强坚持他对下沉市场的重视。根据36Kr的未来消费报告,京西解散后,JD.COM零售CEO徐磊和辛利军主张放弃下沉,宁愿需求仍集中在一二线城市的同城零售。然而,刘董强没有认识到这个方向,生气了。“我还是想下沉市场。”

以2022年第三季度刘明州案的结案和两次内部谈话为标志,刘再次回到了业务一线。刘董强于2023年2月返回中国。不久后的2月21日,JD.COM推出“百亿补贴”频道的消息发布。

在之前的两次内部谈话中,刘特别强调了低价和低价供应的重要性,将2023年JD.COM零售的主基调定位为低价,并表示“低价是我们过去成功的最重要武器,也将是未来唯一的基本武器”,而“京东COM应该服务于多层次的消费者,既考虑富人也考虑普通人。中国还有一些家庭没有吃过优质的猕猴桃。如果这些家庭几块钱就能买到一斤猕猴桃,那也是非常有意义的。」

再次强调,在一个已经退出的市场大举投资。这是只有创始人才能做出的决定。由于市场对京东集团是否。COM的核心用户对价格敏感,企业是否愿意大力参与,以及京东是否。自2月21日公布100亿补贴的消息并于3月6日正式启动以来,JD.COM的市值已经下跌了约550亿元。

资本市场用脚投票,这种压力只能由创始人承担。

03

低价是京东最重要的武器吗?COM过去的成功?

回顾过去,JD.COM经历了几次价格战,比如与当当、Suning.cn和国美的价格战。但在2011年前后,JD.COM能够提供更低价格的主要原因是线上和线下供应链效率的提高以及流通损耗的减少。

当时,国内电子商务格局不确定,不仅阿里JD.COM,而且苏宁、易迅、乐蜂、聚美优品、唯品会等公司都试图通过高投入和高补贴获得高市场份额和用户口碑,甚至抓住IPO机会。

面对激烈的竞争,2012年年中,不再经常参与价格战的JD.COM不得不对媒体发表声明:JD.COM正在完成从野蛮生长到精耕细作的转变,低价仍是我们的竞争优势;目前我们还是要尊重价格敏感性和低价,但不是我们的核心。

作为一向以一二线城市用户占比和消费者心目中男性用户占比著称的电商平台,其核心优势是自营模式下的用户体验。JD.COM是否需要低价,或者是否需要绝对低价,也在JD.COM被反复讨论,尤其是在拼多多于2017年迅速崛起之后。

此后的很长一段时间里,JD.COM更愿意向媒体透露,JD.COM的房价不是越低越好,而是“可持续的低价”。一方面,不能为了低价而牺牲供应链的质量,另一方面,消费者不能因为低价而感到被欺骗。

04

为什么JD.COM现在失去了所谓的低价优势?

我们认为,这首先是由京东决定的。COM自己的基因。

首先,自主创业意味着更多的“在京东找货。比在京东寻找商品。COM“。后者的角色主要由第三方即POP商家承担,而JD.COM的第三方生态近年才开始迅速增加。这也意味着,尽管JD.COM也有自己的产业带挖掘布局,但与拼多多、爱卡汽车等基于此的平台相比,以白色品牌为代表的低成本供应在JD.COM仍天然缺乏。

在更具品牌导向的产品方面,作为一个自助派对,JD.COM更像是一个品牌的大型经销商。虽然它可以因为庞大的销售规模而获得更多的优惠条件,但它仍然不得不整体遵守品牌的价格体系,以与品牌保持长期稳定的合作关系。

在当前的消费环境下,许多标准产品的低价实际上是通过打破价格来实现的。品牌为了去大牌直播间降价,小经销商为了去库存降价。当这种小规模随机事件的频率越来越高时,它将反过来损害那些“遵守规则”的人的利益,例如JD.COM。

此外,消费者越来越意识到购买渠道的多样化以及各渠道之间价格体系的混乱。在悲观的收入预期下,他们会改变消费习惯,积极寻找价格更低的购买方式,这也会使所谓的价格优势失去得更强烈。

根据网上流传的一封内部信,JD.COM家电曾分析价格竞争力丧失的原因:

家电价格竞争力丧失的背后是系统性原因。部分商品采购无成本优势、高供高返模式价格被厂商绑架、同线模式品牌在主站溢价高包销、流量支持不足、低价无爆款、低价商品被黄牛和小B刷走、低价无2C折扣、平台成本增加效率下降、平台容忍度不足导致商家比友商少、需要升级自动比价系统、家电团队价格竞争意识不足等九大原因。

最后六个原因实际上是内部原因。在我们与商家和电商从业者的沟通中,也听到了类似的反馈。由于一些大公司的疾病和组织活力不足,一些采购不再以销售、赚钱和忘记的精神追求更低的供应链成本。被黄牛和小B刷单的情况与灰色交易和内部腐败有关。商品刷走了,留下了京豆,京豆可以抵扣现金。

05

JD.COM能长期实现对拼多多的绝对低价吗?

答案很可能是否定的。

据亿邦动力了解,京东的竞价模式。COM的100亿补贴是公开招标的。平台在后台发布后,自营和POP商家以“盲标”的方式自主参与竞标;平台将设定最高起拍价和首发库存,出价最低者中标。

中标者将享受平台的抵扣优惠政策,同时还有来自百亿补贴渠道的特殊流量支持。然而,我们还没有看到JD.COM官员将直接用真金白银提供“数百亿补贴”的消息。

招商证券商业组认为,JD.COM一直非常重视投资回报率,大部分补贴将由商户承担,这可能对利润率的影响小于市场目前的预期。

然而,商家盈利的意图永远是扩大销售。额外销售了多少JD。在JD.COM仍然强调流量分配质量的前提下,亚马逊的数百亿补贴将给企业带来阴影。如果销量有限,那么商家持续盈利的动力自然不足。家庭小炒500款图片

据36kr报道,在强调低价的同时,刘还多次在内部强调,“要实现自营和POP业务的良性竞争,不能单纯追求,要把流量让给能做到低价的人”。

此前,为确保产品质量和用户体验而设立的高准入门槛,以及为所有快递员工提供社会保障的反复提及,都让刘始终保持着体面。JD.COM曾经有一个“价格健康”的概念,它包括价格波动、价格完整性和价格竞争等多个维度。参与促销的产品需要符合价格健康的要求,否则无法上架。

但另一方面,拼多多的低价,甚至Tik Tok的低价,确实是由几乎只看低价、只看销量的算法推出的。

比如我们在《电商转型第二阶段|趋势分析》中讲到的拼多多农产品商家,会直截了当地告诉我们“拼多多今天的生存秘诀只有一个——低价竞争”。利用流量的杠杆作用,拼多多不断加剧商家之间的价格战,但总会有商家愿意不断降低价格以获得更多流量,从而赢得未来更大的增长空。

例如,我们在“精品速溶天猫达到顶峰,平价咖啡涌入Tik Tok”中提到,由于天猫头部品牌结构稳定,一些新的速溶咖啡品牌聚集在Tik Tok并疯狂增长,这使它们更具成本效益。然而,为了抓住流量红利,一些商家通过降低产品质量来进行价格战,例如将速溶粉与冻干粉混合并喷雾干燥,甚至用喷雾干燥的速溶粉代替,而后者的成本仅为2毛钱。

面对没有价值观的算法,与从丛林游戏中走出来、不想卷入泥淖想法的对手作战将特别困难。

同时,我们应该意识到,拼多多的低价在去年经历了一轮供应红利。在分析拼多多在2022年明显优于其他电商平台的原因时,CICC认为拼多多基于搜索和推荐逻辑的效果广告更能满足商家卖货和清库存的需求,广告的付费主体更倾向于经销商而非品牌,前者更倾向于增加销量而非利润率。

然而,在经历了一年特别艰难的疫情之后,销售计划和库存得到了重新分配,许多品牌企业将重点从确保销售转向确保利润。目前,JD.COM能否激励企业仍是未知数。

06

如果货架电子商务被卷起,JD.COM能有多大决心?

在价格战获得100亿元补贴的消息传出后,有很多人批评JD.COM。

一些人认为这是因为JD.COM在C端创新业务上并不活跃。没有直播也没有种草,只能在货架电商里卷起来;有人认为这是JD。COM在即时零售背景下发现自己的物流体系在核心人群中失去优势的心虚表现;也有观点认为,流量不足影响了京东。京东的定价权,以及数百亿的补贴最终将服务于京东的物流业务,履约成本将通过订单的扩大得到优化。

茯苓饼的做法

2023年的货架电商并不平静。在a股市场,除了传统的电商平台外,Tik Tok汽车快手和其他公司在直播电商空达到顶峰后开始希望补充货架电商的能力,Tik Tok电商甚至制定了万亿GMV的目标。

强势渠道之间的竞争越激烈,渠道与品牌或商家之间的博弈关系就会越直接地反映在价格层面,渠道之间对定价权的争夺就会越激烈。

JD.COM如何看待这场价格战的必要性和不可替代性,决定了JD.COM会下多大的决心和代价来打价格战。

据36Kr援引JD.COM中层消息称,直到2月中旬,辛利军才最终对JD做出最终决定。COM的100亿补贴项目。预算水平没有上限,但目前没有明确的GMV目标。

预算没有上限的事实可以说是对创始人意愿的尊重,但GMV目标不明确的事实也可能意味着JD.COM对这场战争不知所措。毕竟成长只是一个非常模糊的目标,更重要的是知道自己想要什么样的成长。

而且与2011年前后的价格战抢占增量市场不同。这一轮价格战是典型的存量竞争思路,颠覆性技术尚未成熟。JD.COM能实现多大的增长还取决于其对手的态度。

作为直接目标的拼多多选择在公关层面对此不予回应,但从多多买菜到穆特,拼多多的敢赌善战无疑令人印象深刻。

阿里掌门人张勇在财报会议上回应:回顾历史,没有一家公司能够通过自身持续的价格补贴达到改变局面的目的,最终改变局面要靠技术创新和商业机制创新。

据《晚点LatePost》报道,淘宝2023年的五大战略之一是价格力,即不做简单的低价,而是在高品质下做好性价比。毕竟,在JD.COM之前,阿里曾在像素层面复制拼多多的数百亿补贴,并一度以淘特为先锋对抗对手,但淘特也已经萎缩。

JD.COM现在将再次走上阿里试图错过的这条路。如果不行,一个家庭会很尴尬。