德州扒鸡,困于山东

文字:刘月婷黄义达

来源:36Kr财经(ID: krfinance)

近期,“卤味三巨头”纷纷发布业绩预告,周黑鸭预计2022年净利润大幅下滑超94%,同期绝味食品、煌上煌预计净利润下滑70%以上。卤味巨头们业绩大幅下滑,“卖不动的鸭脖子”引发了众多讨论。

众所周知,“卤味三巨头”靠着鸭脖子发家,都是做鸭货生意的。而鸡肉熟食相关的A股上市公司有两家,一家是做泡椒凤爪的有友食品,另一家则是主卖夫妻肺片的紫燕食品。

一直以来,资本市场似乎缺少一家正儿八经卖熟鸡的公司。近期,德州扒鸡带着“中华老字号”的名头,正在冲刺IPO。

德州扒鸡诞生于养鸡大省——山东,山东是我国白羽肉鸡养殖第一大省,年均出栏商品肉鸡位居全国第一。因此,山东各种鸡肉的做法也颇多,像济南黄焖鸡、临沂炒鸡、枣庄辣子鸡早已闻名全国,而德州扒鸡更是早在1692年就获得康熙题词、乾隆御膳,享有“中华第一鸡”的美誉。

那么,老字号德州扒鸡为何会被年轻的“卤味三巨头”后来者居上?为什么德州扒鸡的门店增长缓慢?德州扒鸡能走出山东吗?具备长期投资价值吗?

01依赖扒鸡,困于山东

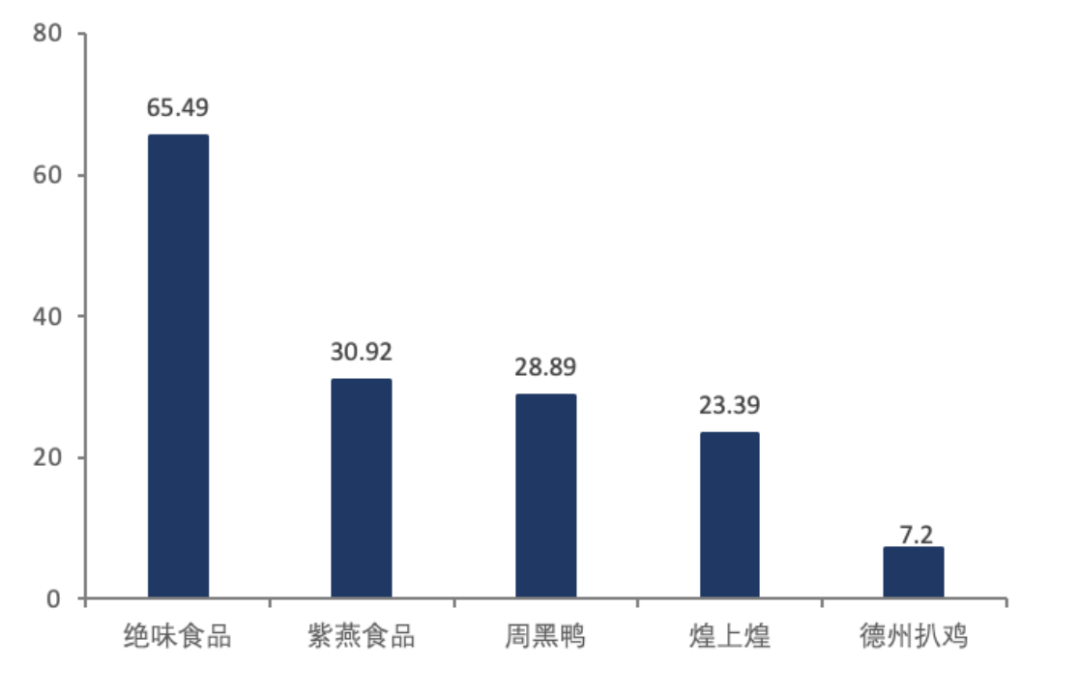

从营收规模来看,近几年德州扒鸡的收入在7亿左右“原地踏步”,横向对比来看,德州扒鸡的营收规模明显比不上其他几家。2021年,绝味食品收入规模是德州扒鸡的9倍以上,周黑鸭、煌上煌以及紫燕食品则是德州扒鸡的4倍左右。

2021年德州扒鸡与同行营收规模对比,单位:亿元数据来源:wind、36Kr。

2021年德州扒鸡与同行营收规模对比,单位:亿元数据来源:wind、36Kr。

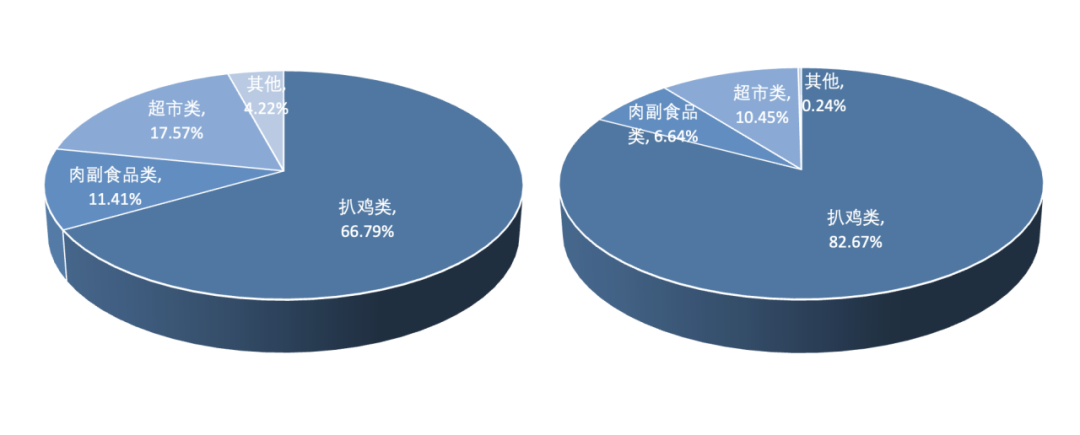

究其原因,一方面是由于德州扒鸡产品较为单一,大单品扒鸡类收入占比常年高达6成以上,缺乏新的品类带动收入增速快速增长。2021年,扒鸡类收入占比为66.79%,毛利占比更是高达82.67%。

2021年德州扒鸡收入结构(左)及毛利结构来源:公司招股书,36Kr。

另一方面,从地区分布来看,相较于“卤味三巨头”遍布全国的门店,德州扒鸡明显依赖于山东。据招股说明书,近几年德州扒鸡在华东地区(主要是山东)的收入占比高达8成以上。在山东的门店数量达到一定的饱和程度后,如果不能快速向其他地区拓展门店,那么收入的增长也就乏力。

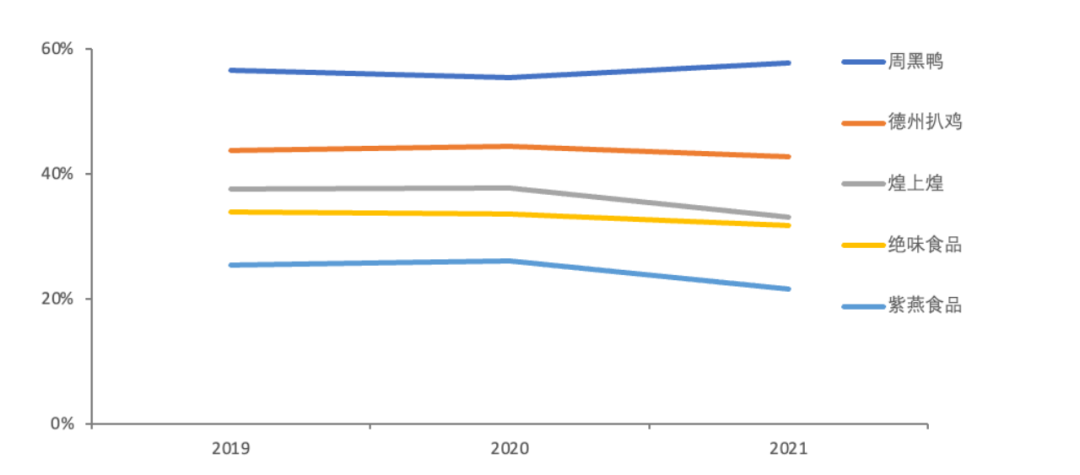

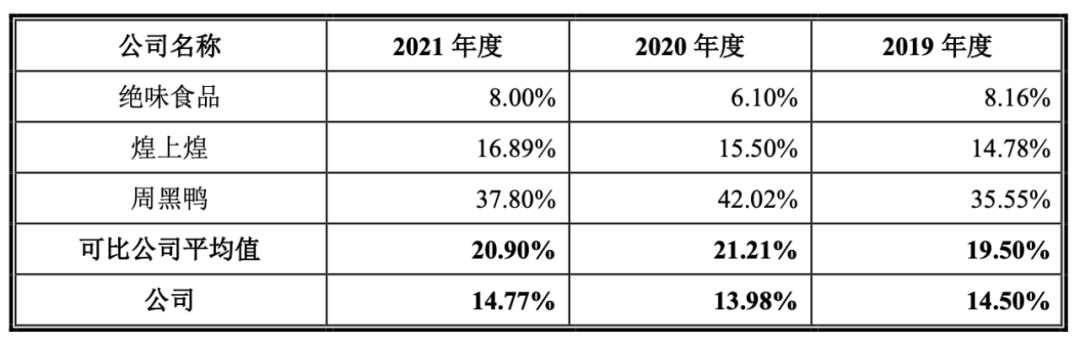

盈利能力方面,目前各家卤味企业因经营模式、产品类别等差异,毛利率水平大相径庭。一般来说,直营模式的利润率更高,而连锁加盟模式需要与加盟商分成,毛利率会稍低。

目前,德州扒鸡主要以加盟模式为主,2019-2021年其毛利率稳定在43%左右,低于直营模式的周黑鸭,但明显高于同为加盟为主的绝味食品、煌上煌和紫燕食品。

2019-2021年德州扒鸡与同行毛利率对比

来源:wind,36Kr。

其中原因,除了经营模式的差异,德州扒鸡还受大单品扒鸡类的50%左右的毛利率带动,而且德州扒鸡所用到的大部分鸡肉原料来自于公司自养以及委托养殖,比紫燕食品的成本小一些,毛利空间自然大一些。

据招股说明书,2021年德州扒鸡自养和代养鸡占到总数量的90%以上,其中,自养鸡的单位成本约13元/只,而代养鸡的单位成本是10.74元/只,同期紫燕食品对外采购鸡的单位成本在13元/只左右。

费用端,2021年德州扒鸡的期间费用率约25%,其中销售费用占大头,与“卤味三巨头”的费用水平差异较大,这其中最主要的原因在于各公司经营模式的不同。

周黑鸭的销售费用率相对最高,是因为直营为主的业务模式需要承担大部分门店的运营和租赁成本。绝味食品则以连锁加盟模式为主,直营门店数量极少,无需承担大部分门店运营和租赁成本,销售费用率最低。而德州扒鸡目前的门店数量相对较少,采取直营和加盟相结合的业务模式,销售费用率处于绝味和周黑鸭之间。

绿豆冬瓜排骨汤

2019-2021年德州扒鸡与同行销售费用率对比

来源:公司招股说明书,36Kr。

整体来看,在相对较高的毛利率和适中的费用率双重作用下,2021年德州扒鸡的净利率为16.51%,明显高于同期卤味三巨头及紫燕食品的6%-15%的水平。

02德州扒鸡为何会被“卤味三巨头”后来者居上?

早在1692年,德州扒鸡就被康熙御封“神州一奇”,素有“中华第一鸡”的美誉,并于2006年被评为“中华老字号”。但是,纵使有皇家基因加持,德州扒鸡却被年轻的卤味们快速甩开。

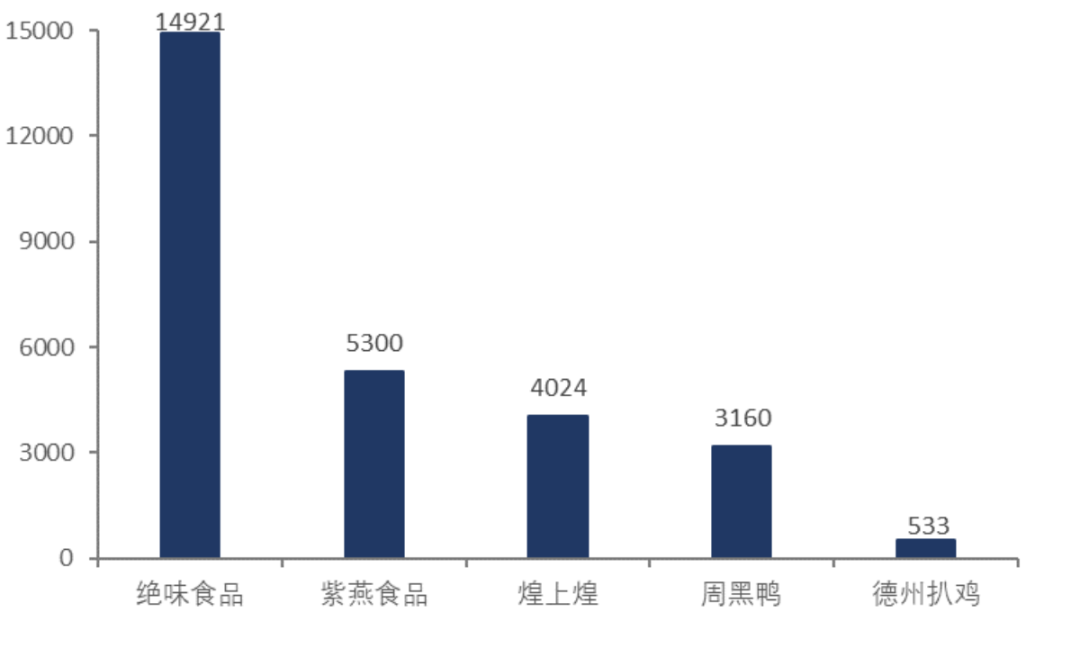

从门店数量来看,2022年上半年德州扒鸡的门店为533家,而同期绝味鸭脖已经采取连锁加盟模式快速跑马圈地收获14921家门店,而其他卤味们最少也拥有3000多家门店。此时的德州扒鸡明显被后来者居上。

2022H1德州扒鸡与同行数量对比。单位:家来源:wind,36Kr。

2022H1德州扒鸡与同行数量对比。单位:家来源:wind,36Kr。

究其原因,一方面在于德州扒鸡消费场景的变革。在20世纪初,山东省市德州市因地理位置优越,成为重要的铁路枢纽,连接着北京、上海、天津等众多大城市。凭借着南来北往的大量客流,再加上口味优于方便面、八宝粥等方便食品,德州扒鸡常年火爆于绿皮火车站台。

不过,随着车站管理规范、高铁的飞速发展大大缩短车程,再加上其他餐饮变得更方便,德州扒鸡也逐渐从旅客的视野中消失。

另一方面则在于德州扒鸡本身的商品属性和消费场景与年轻卤味们不同。卤味三巨头定位休闲零食,主要出售各类鸭附件作为看剧休闲时刻的“零嘴”,而德州扒鸡主打一整只鸡,一般作为正餐食用,属于佐餐卤制品。

相较于休闲卤味,佐餐卤味在一定程度上依赖厨师手艺,口味区域性特点较为明显,标准化、规模化的难度也就更高一些。因此,德州扒鸡也就不如“卤味三巨头”门店扩张迅速,并向全国辐射。

那么,德州扒鸡如何迎头赶上?从“卤味三巨头”的发展路径来看,大规模的门店扩张、提升连锁化率是业绩增长的核心驱动力,我们将从以下几个维度讨论德州扒鸡是否具备走出山东乃至走向全国的潜力。

首先,从产品来看,德州扒鸡主营一整只鸡,一般作为正餐食用,像家里人少如独居的年轻人可能一顿吃不完,购买欲望相对低一些。不过德州扒鸡也意识到了这个问题,已经通过拓展子品牌“鲁小吉”来入局休闲卤制品。

带鱼的做法油炸带鱼的做法

但是,作为休闲零食,鸡的SKU明显不如鸭货丰富。这是因为鸡能分割单卖的部位明显比鸭子少,一般做卤味也就只是鸡爪、鸡腿等,不像鸭脖、鸭掌、鸭舌、鸭肠等鸭附件产品众多。而且,由于入局时间明显晚于巨头们,“鲁小吉”天猫旗舰店的销量明显比不上三巨头或者王小卤等网红品牌。

再从渠道来看,目前德州扒鸡是以加盟为主的经营模式,截止2022年上半年,德州扒鸡的加盟店为457家、直营店为76家。根据绝味们的历史经验来看,实现营收大幅增长的关键在于通过规模化标准化来实现门店的快速扩张。

从披露的未来的扩张计划来看,德州扒鸡计划 3 年内在华东、华北等地区新设20家直营店来增强门店示范作用,新设 200 家加盟店来拓展销售区域。也就是说,德州扒鸡的打法也将走卤味巨头们的路径,将通过扩大加盟店来提升营收。

从门店的地区分布来看,对比同为佐餐卤制品和加盟模式的紫燕食品,绝对数上,截止2022年中紫燕食品在江苏省拥有约1400家门店,而德州扒鸡在发家之地山东省的门店数仅有452家。对比来看,德州扒鸡新门店的开拓在省内还有一定的空间。

羊肉咖喱

相对数上,同期紫燕食品在江苏省的门店数量占比在25%左右,德州扒鸡在山东省门店数量占比近80%,目前距离其全国化的战略还很遥远。

目前来看,德州扒鸡作为具有“皇家基因”的地方特色佐餐卤味,外地消费者是否会对其产品口味买单?那么,后续能否突破地域口味限制,打造适合各地口味的扒鸡,是德州扒鸡大面积开发全国市场的前提。

而且,目前德州扒鸡的加工厂只有德州和青岛两个,鲜扒鸡的保质期只有2-7天,明显限制了销售半径。不过,此次德州扒鸡冲击上市,建立苏州加工厂,也凸显其深耕华东区域的意愿。但是,提高保鲜和运输水平只是进军华东市场的第一步,后续的发展还要看当地消费者买不买账。

综合来看,以目前的现状,新市场的消费者买不买账还是未知数,再加上加工厂数量及产能有限,暂时还不具备向全国辐射的实力,未来的全国化之路还得看口味的改良以及产能扩张的落地情况。

03德州扒鸡有投资价值吗?

从年轻卤味们快速崛起的路径来看,大规模的门店扩张是业绩增长的核心驱动力。虽然,在疫情的影响下,由于经营成本的上升及消费者对于提价不买账的情况下,2022年卤味巨头们业绩遭遇了较为严重的下滑。

这其中或许由于巨头们门店扩张的难度越来越大,具有一定的天花板。但毋庸置疑的是,在卤味行业的发展初期,加速门店扩张、扩大客群基础是业绩增长的一大利器。

那么,谁能在全国化之路中领先,谁才能扩大市场份额,成为下一个卤味巨头。而佐餐卤味赛道中,紫燕食品已经率先抢跑,实现了初步的全国化,而目前德州扒鸡的门店数量仅为其1/10左右。

于德州扒鸡而言,短期内在山东省尚有门店扩张的空间,在山东省外的华东市场更是具备巨大的拓店潜力。同为佐餐卤味的紫燕食品,核心大本营也在华东市场,所以我们将通过对比紫燕食品与德州扒鸡,来讨论后者的投资价值。

在产品方面,紫燕食品的大单品为夫妻肺片,再者是单份切块的鸡鸭鹅,大多是小份可一人食的产品。而德州扒鸡的大单品是一整只扒鸡,消费场景相对窄一些。而且,鸡肉的SKU明显比不上鸭子,德州扒鸡目前的品类不够丰富,消费者对于产品的选择范围相对较窄。

而且,卤味行业的门槛较低,多为路边小店,消费者口味的地域性明显。所以,以产品建立品牌是重中之重,目前紫燕食品已经具备一定的品牌化。而德州扒鸡的品牌主要是由康熙题词、乾隆御膳等皇家基因加持,虽然此次德州扒鸡想要上市意在苏州建厂正式向长三角拓展,但能否突破地域口味限制,未来外地消费者会不会对“中华老字号”买账还未知。

而渠道方面,对于加盟模式的德州扒鸡来说,当务之急是通过规模化标准化来实现门店的快速扩张。但是,目前德州扒鸡的加工厂明显较少,近8成的门店集中于山东省,而紫燕食品目前已经实现了初步的全国化。

从行业发展的趋势来看,佐餐卤味作为典型的短保鲜食品,在后疫情时代以及新零售风潮下,加大铺设生鲜电商等线上渠道或许是必经之路。

但是,从上海等一线城市来看,盒马、叮咚买菜等主流买菜app上目前还没有德州扒鸡的短保质期的气调包装产品,而紫燕食品的多个产品在买菜app上销量不错。据消费者反馈,线上售卖保质期较长的真空包装扒鸡的口感明显较差,更多的是作为地方特产的礼品属性。

另外,德州扒鸡在线上售卖的休闲卤味销量一般,多品牌矩阵还不成功,收入增长的第二曲线还未出现。

整体来看,目前德州扒鸡在产品和渠道两方面均有所限制,全国化之路尚不明朗。未来发展的关键在于,德州扒鸡能否突破地域口味差异来俘获新市场消费者的味蕾,以及资本投入带来的产能扩张的落地情况。

估值方面,目前同为加盟模式的煌上煌和绝味食品的PE(TTM)分别约为220、140倍,“佐餐第一股” 紫燕食品的PE(TTM)约为50倍。随着疫情放开后,目前卤味行业整体的扩张预期将迎来复苏,叠加成本回落及基数效应,预计头部企业的业绩将逐步改善,由此推高了估值水平。

鉴于目前德州扒鸡在产品及渠道上相对较弱,导致近几年业绩“原地踏步”,预计上市后的估值水平大概率低于紫燕食品。