数据报告 | 茶饮之争,无分新旧

如果有人在街上哼唱“你爱我,我爱你……”也许有人会唱《蜜雪冰城》。截至目前,这部洗脑神曲MV在哔哩哔哩的播放量已超过1760万。

这一现象级营销事件反映的不仅是门店“蜜雪冰城”的成功,更是在“新式茶饮”领域的受欢迎程度!

Ps:“新式茶饮”是指由优质茶叶、鲜奶和新鲜水果等天然优质食材制成,并结合更多样化的茶基和配料制成的中式饮品。“新茶”通常主要在商店制作。

01

年轻人喝“新赛道”

“新式茶饮”现在有多火?最近,关于“新式茶饮”的新闻事件可谓层出不穷,热闹非凡。

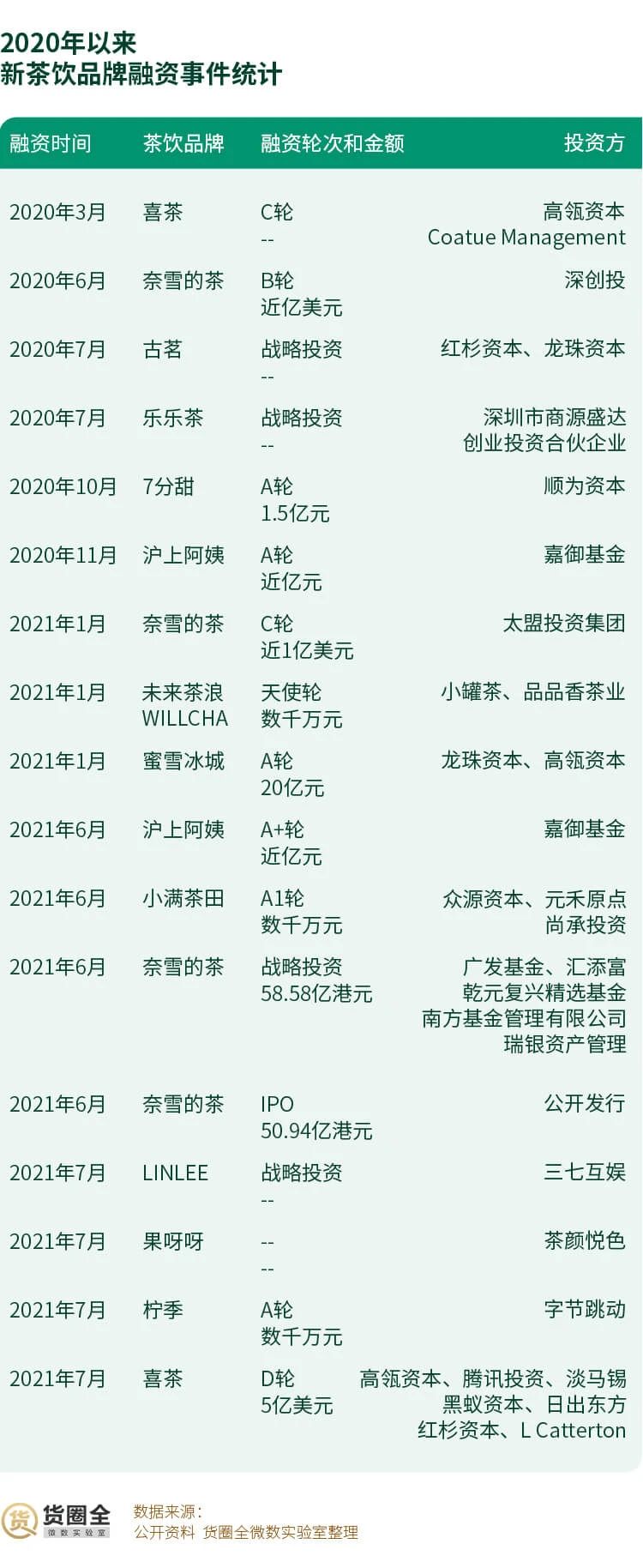

6月中旬,中国邮政开设了自己的奶茶店“邮政氧茶”。6月底,“奈雪的茶”在港交所上市,成为新式茶饮第一股。7月最新一轮融资后,“喜茶”估值达到600亿元。娃哈哈还在2019年开设了第一家线下茶饮店。目前在官网有400多家门店,其中直营店2家。

据货圈统计,2021年7月新式茶饮融资事件共有4起。除了投资公司,茶饮品牌“现代中国茶饮店”和互联网巨头字节跳动也分别投资了“果丫丫”和“柠檬季”,新茶饮赛道成为资本的宠儿。

赤霞珠干红葡萄酒

赤霞珠干红葡萄酒

新式茶饮受欢迎的背后离不开年轻人的支持。《2020年新式茶饮白皮书》调查数据显示,新式茶饮近七成消费者成为90后、00后,他们愿意在新式茶饮上一掷千金。

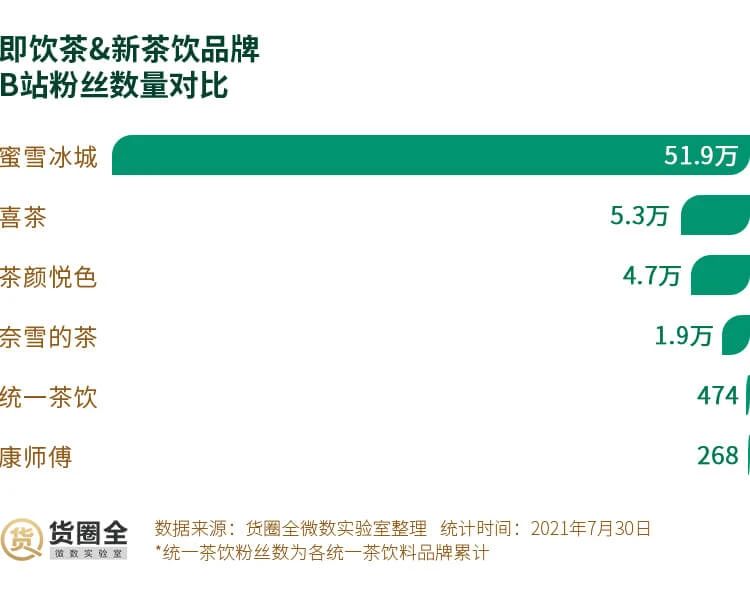

在Z时代最活跃的应用程序“毕丽毕丽”中,康师傅的粉丝和统一茶的官方人数只有三位数,远低于米雪冰城(51.9万人)、茶(5.3万人)、现代中国奶茶店(4.7万人)和奈雪的粉丝(1.9万人)。

蒙大菲酒园

蒙大菲酒园

年轻人对新式茶饮品牌的偏爱可见一斑。《下厨房》 TXL金银花

02

关注“年轻人”的不只是“新茶”

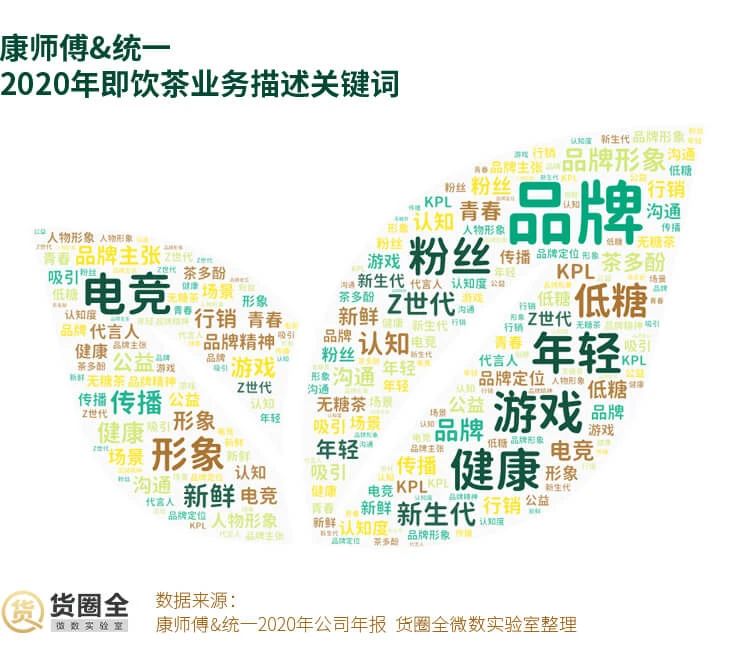

为了抢先占领速溶茶市场,“康通”将目光投向了“年轻人”。

通过分析这两大巨头年报中对即饮茶业务的描述可以发现,2020年,它们的茶饮工作重心都放在了品牌年轻化上,不惜重金通过签约当红明星作为代言人、赞助年轻人喜欢玩的《王者荣耀》游戏来吸引Z世代和新生代消费者的关注。

03

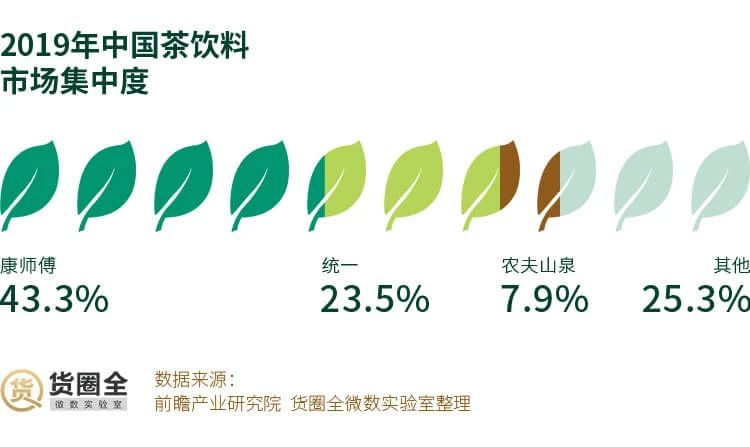

“茶”的竞争从品牌上升到品类。

从1995年6月,Uni-Bing系列茶在华东地区上市,到2003年Uni-Bing成为红茶的领导品牌,历时8年。1996年10月康师傅推出康师傅冰茶后,至今仍占据冰茶市场的半壁江山。

然而,近年来,这两家茶饮巨头的竞争对手突然发生了变化。

品牌之间的竞争已经上升到品类竞争。面对市场增速放缓,“新茶饮”的突然入场是否让老牌茶饮巨头措手不及?

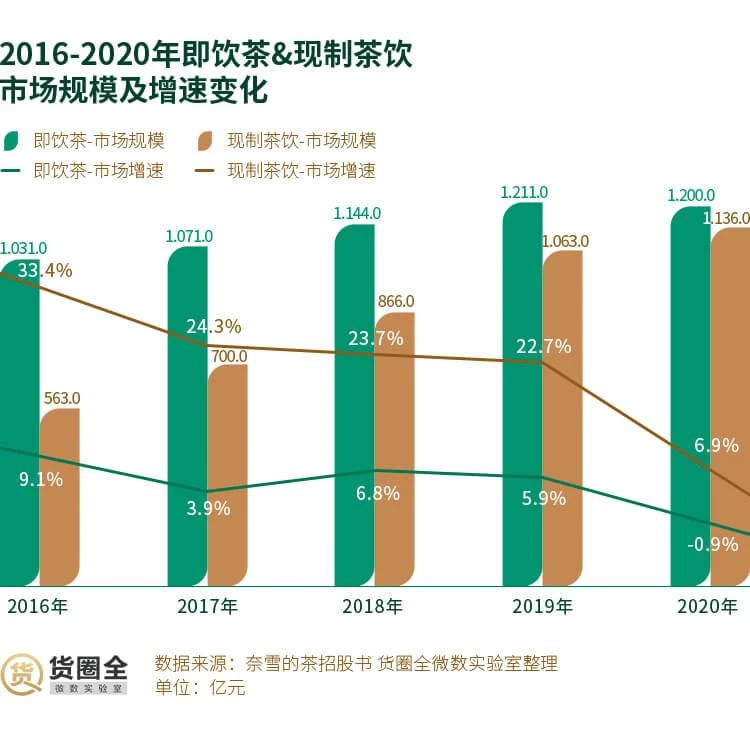

数据显示,从2015年到2020年,即饮茶市场的年复合增长率仅为4.9%,甚至2020年整体市场规模还将下降。相比之下,这种新式茶饮的增长速度比速溶茶快得多,复合年增长率为21.9%。

按照这一市场增长速度,很可能需要6年时间,现有茶饮才能在整体规模上赶上即饮茶。

速溶茶如何才能受到“年轻人”的喜爱?要不要大类跨界?成为摆在康通老牌饮料企业面前的一道道难题。

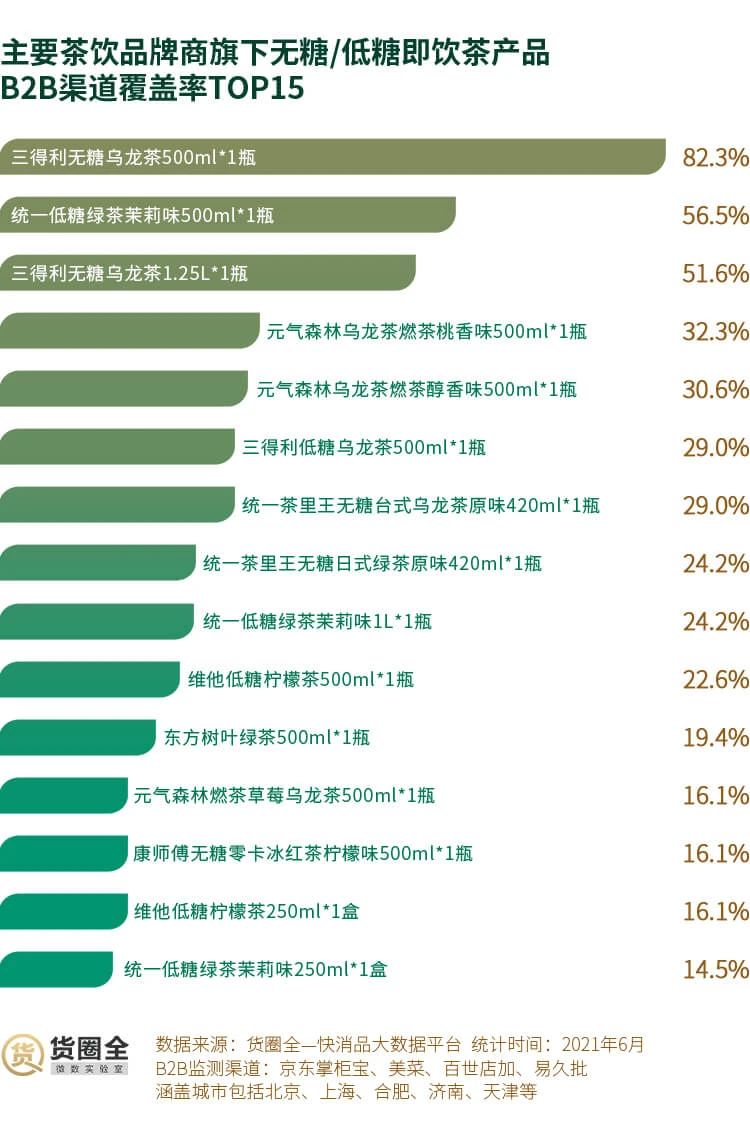

3.1“无糖茶”是速溶茶的突破口。

年轻人对健康和时尚有着更强烈的追求。数据显示,无糖茶饮料市场增长迅速,2014年至2019年的复合增长率为32.6%,而同期含糖茶饮仅为3.0%。

目前,康师傅推出了无糖零热量冰红茶、冷冲泡绿茶、茉莉花茶等无糖茶饮,统一则推出了“茶王”和“茶霸王”两个无糖茶饮品牌。拳头产品为统一冰红茶,口味无糖,另一款拳头产品为统一绿茶,外包装上标注“低糖”。

根据全品类-快消品大数据平台数据显示,目前康桐旗下茶饮料中有15.3%为无糖或低糖产品。

此外,无糖茶在配方和生产工艺上与含糖茶完全不同,这也赋予了无糖茶更灵活的定价空。

根据货圈全-快消品大数据平台数据显示,康师傅和统一的无糖茶B2B渠道平均售价高于含糖茶。其中,康师傅的无糖零热量冰茶比含糖冰茶高出11%。

不过,目前康通旗下的无糖茶在渠道中的表现明显不如含糖茶。

在这一细分领域,三得利和东方树叶已持续布局10年。除了要面对三得利和东方树叶的竞争,起步晚了十年的康桐还需要警惕赶上燃茶和维他低糖等网络名人品牌。

3.2新茶饮品牌的跨界之争

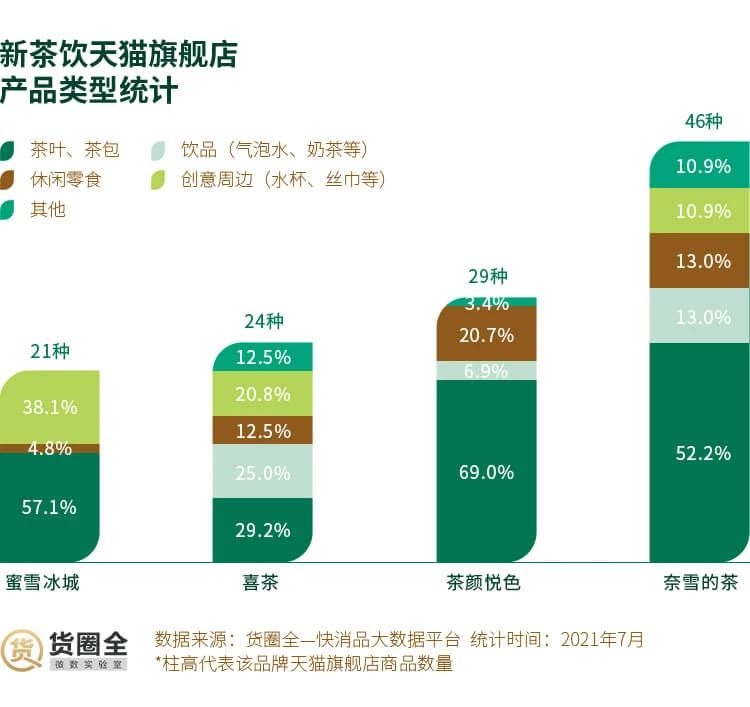

如果“新旧”茶饮料仍然隔段时间播放空。然后,随着新茶从商店进入零售场景,双方将在同一货架上竞争。

目前有喜茶、奈雪茶、现代中国茶叶店、蜜雪冰城等。纷纷推出更符合零售领域的产品,如茶包、果汁茶、休闲零食等。这些饮茶品牌主要以袋泡茶为主,产品较为丰富。

喜茶在产品研究和创新方面的投入是最大和最早的。奈雪的茶的天猫店也开始试水气泡水,摩登中国奶茶店也推出了手摇奶茶。

从这些产品来看,目前,即饮茶品牌仍处于测试阶段,在产品研发上避开了老牌企业的强SKU,选择了气泡水、手摇奶茶等新品类/细分品类。

04

新茶饮品牌的渠道之争

谈及快速消费品,绕不开“通路”这个话题。货圈全微实验室发现,喜茶的瓶装饮料已在711、全家等主流便利店以及沃尔玛、山姆、奥莱等超市上架。

在山姆身上,我们还发现了“梅陇瓜味”的特殊味道;同时,喜茶已开始在华南地区布局传统渠道。

即饮茶业务的潜力仍在线下。相比康师傅、统一、娃哈哈、农夫山泉的线下渠道布局,如何更快地铺设这张网络,是新式茶饮品牌面临的最大挑战。

综上所述,根据“全货圈”的观察和整理,茶行业的格局正在发生变化。

l资本涌入新式茶饮领域推动了整个行业的发展,加剧了行业竞争;

l除了门店PK数量和单店销售额,新式茶饮品牌也在“营业时间之外”寻求新的增长点。在电商渠道,非即饮袋泡茶显然与周边地区非常兼容;而新式茶饮若想推速溶茶,靠资本真正进入线下是远远不够的;

l对于传统即饮茶品牌而言,尽管新茶饮品牌进入即饮茶市场短期内不会对市场份额的变化产生太大影响,但消费者想要更多“健康”和“新鲜”产品的趋势及其在新茶和即饮茶之间的选择仍然不容小觑;

l传统快消品也可以尝试开线下店吗?娃哈哈为整个行业树立了榜样。两年400+门店的速度,以及几乎所有的加盟方式,应该可以有效控制品牌本身的成本,但加盟商的利润仍是未知数。传统快消品公司细致的传统渠道对开店有帮助吗?有多少快速消费品公司会尝试开店?