“迷恋”开店,奈雪甚亏

文字:吴晨光

来源:锌财经(ID: xincaijing)

营收同比下降、亏损扩大……8月31日,奈雪的茶发布了2022年上半年报告,不出意外地再次亏损。

虽然头顶新茶饮第一股的光环,但奈雪的茶自上市以来,亏损的步伐已越迈越大。

对于业绩承压,奈雪的茶将原因全都归结为疫情惹的祸。而对于下一步的打算,又是老生常谈的加大密度开店。这样的回答,与发布2021年全年财报时一模一样。

缺乏创新却又盲目开店,此前就有专家预测,奈雪的茶如果不做出改变,今年的亏损还会扩大。至少截至目前,这话应验了。奈雪的茶上半年的亏损已远超去年全年。

对于下半年,如果奈雪的茶还是“一如既往”的话,那么迎来的结果将是,摊子铺得有多大,危险就有多大。

01半年亏损远超去年全年

财报显示,上半年,奈雪的茶营收20.45亿元,同比下降3.8%;经调整亏损2.49亿元,去年同期则是盈利4820万元。而2.49亿元的亏损也远超去年全年1.45亿元的亏损。

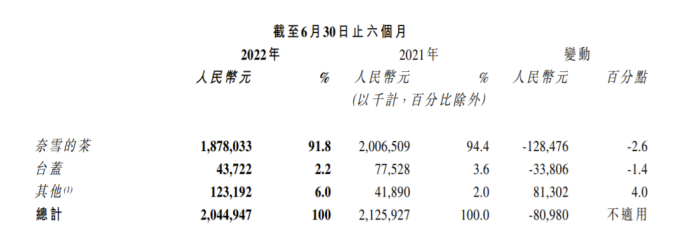

品牌方面,上半年,奈雪的茶茶饮店营收18.78亿元,同比下降2.6%;台盖营收4372.2万元,同比下降1.4%;其他营收1.23亿元,同比增长4%。这三个品牌的营收占比分别为:91.8%、2.2%、6%。

奈雪的茶最新财报截图

奈雪的茶最新财报截图

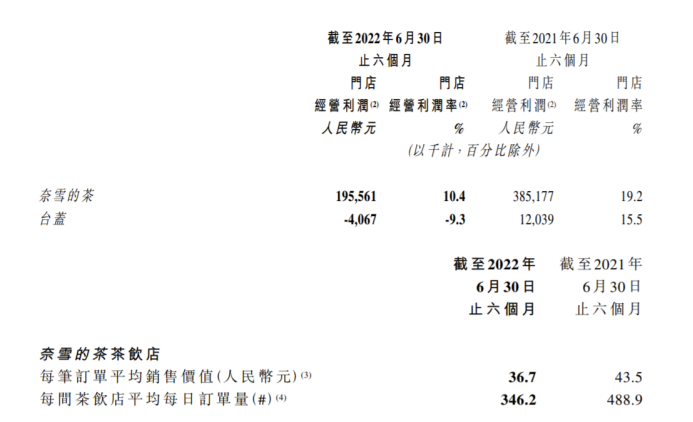

奈雪的茶茶饮店门店经营利润1.956亿元,同比下降49.2%;经营利润率为10.4%,去年同期为19.2%。台盖门店经营利润-406.7万元,去年同期则是1200万元;经营利润率-9.3%,去年同期则是15.5%。

茶饮店每笔订单的平均销售价值从去年同期的43.5元下降到36.7元;每间茶饮店平均每日订单量从去年同期的488.9单下降到346.2单。

可以看出,作为主营品牌,茶饮店表现的好坏可以直接影响到奈雪的茶整体表现。此次亏损,茶饮店“功不可没”。

奈雪的茶最新财报截图

奈雪的茶最新财报截图

业务方面,上半年,现制茶饮营收14.72亿元,同比下降2.7%;烘焙产品营收3.8亿元,同比下降3.4%;其他产品营收1.92亿元,同比增长6.1%。这三项业务的营收占比分别为:72%、18.6%、9.4%。

值得注意的是,此次奈雪的茶的新业务(包括瓶装水果茶、气泡水、零食等)成为为数不多的增长点。从品牌分类以及业务分类看,奈雪的茶将新业务归类到其他品牌和其他产品业务中。

只是,这项新业务目前占比太小,对整体的贡献十分有限,远不如茶饮店。至于重视程度,奈雪的茶在财报中也表示,未来,茶饮店仍是公司的业务重心。

上半年的整体“拉胯”,奈雪的茶没有将原因一一说明,但提到最多的就是疫情。

对此,艾媒咨询CEO张毅告诉锌财经,受疫情冲击没有错,但如果一味放大疫情的因素似乎说不过去。因为疫情是外因,任何企业的经营都会随时遇到来自外因的不确定性。作为一家商业公司,必须要做产品以及商业模式的升级,来应对这种不确定因素,为自己,也是为投资者。

显然,作为一家上市公司,奈雪的茶把锅甩给疫情不像是个好理由。毕竟疫情的反复谁也无法掌控,如果下半年乃至明年仍是如此,又该如何应对?

小笼馒头

02“加密”策略再遭质疑

除了疫情,奈雪的茶在财报中再次提到了加大开店密度。

截至2022年6月30日,奈雪的茶共在85个城市拥有904间茶饮店,均为自营。今年上半年,新增了87间茶饮店。

其实,在发布2021年全年财报时,奈雪的茶就在大说特说“加密”,当时预计将在2022年新开350-400家门店。按目前的进度看,才完成了近1/4。

奈雪的茶虽然承认因为疫情,尤其是在高线城市的茶饮店受影响明显,但加大门店密度可以帮助培养消费者习惯,进而帮助不同市场逐步走向成熟的逻辑依然成立并在逐步得到验证。

实际上,对于奈雪的茶加密开店的策略,多数业内人士都不看好。鲍姆企业管理咨询有限公司董事长鲍跃忠此前接受锌财经采访时就曾表示,如果只讲密度,那今年的亏损就不是一两个亿的事了,因为奶茶的用户群体不是靠密度来培养的。

中国食品产业分析师朱丹蓬更是直言不看好奈雪的茶,称其今年有可能处于持续亏损状态。

至少截至目前,这些预测正在应验。那么,上半年,奈雪的茶是怎么应对的呢?

在开店上,奈雪的茶表示,目前,新开的茶饮店均为PRO店。而现有标准茶饮店如在租约到期后,或在商场或其他出租方许可的前提下,都会陆续转为PRO店。

与标准茶饮店采用“前店后场”模式现制烘焙产品不同,PRO店移除了现场面包房区域,专注于销售预制烘焙产品,仅需店员简单加工便可提供给消费者。简单地说,PRO店就是希望通过更多自动化的设备、更少的员工,来实现降本增效。

此前,奈雪的茶在招股书中曾披露,截至2021年3月31日,开设每间PRO店的平均投资成本约为100万元,而标准店约为180万元。PRO店平均店员人数为13名,而标准店平均店员人数为21名。

生姜红茶

但从财报看,PRO店并没有发挥很好的效果。

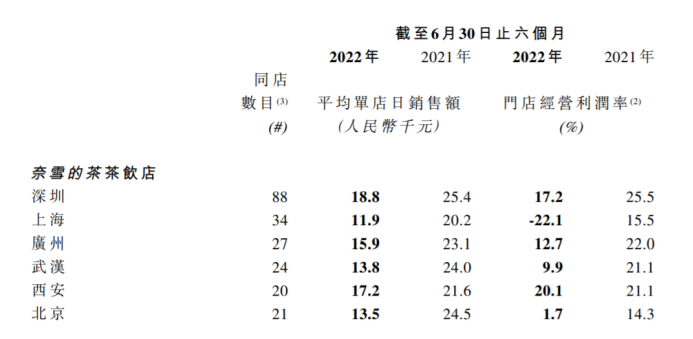

首先,上半年新增的87间茶饮店主要布局在一线城市、新一线城市和二线城市,而奈雪的茶也承认这些城市的门店受疫情影响严重。

奈雪的茶最新财报截图

奈雪的茶最新财报截图

从上图可以看出,这些城市的若干同店茶饮店的关键指标,如平均单店日销售额、门店经营利润率,同比都出现不同程度的下降。

主要成本方面,上半年,奈雪的茶原材料成本6.48亿元,占总收入的31.7%,占比高于去年同期的31.5%;员工成本为7.1亿元,占总收入的34.8%,占比高于去年同期的31.5%。此外,资产折旧、租金、广告及推广、水电、物流及仓储的费用同比均所有增长。

可见,上半年,奈雪的茶只是在“加密”,并没有实现降本增效。

对此,张毅指出,不排除奈雪的茶想通过扩店来扩大营收规模,从而给资本市场提交一份相对漂亮的数据。但目前香港二级市场,对增收不增利的情况越来越抵触。最严重的是,奈雪的茶营收还下降了,所以继续扩店不是一个好思路,最要紧的是应该先思考怎样提高单店盈利能力。否则的话,摊子铺得越大,危机就越大。

03问题频发凸显管理隐患

在业绩持续承压的同时,奈雪的茶还暴露出不少问题。

自制月饼

今年6月底,奈雪的茶在上市一周年之际,推出“奈雪币”和“虚拟股票”,用户每消费1元即可得1个奈雪币,可使用奈雪币买卖虚拟股票,成为虚拟股东,也可以在奈雪币商城使用奈雪币兑换各种礼品。此举立刻引来各种争议,甚至有触碰法律红线的声音出现。迫于压力,奈雪的茶赶紧叫停此项活动。

这次被吐槽只是冰山一角,实际上,今年以来,奈雪的茶曾因涉嫌违反广告法以及食品安全等问题多次受到处罚。

4月15日,奈雪的茶因违反《中华人民共和国广告法》(2021修正)第十七条规定“在广告中涉及疾病治疗功能,以及使用医疗用语或者易使推销的商品与药品、医疗器械相混淆的用语的”,被深圳市市场监督管理局罗湖局罚款1499元。

4月22日,中国消费者协会发布《中国消费者权益保护状况年度报告(2021)》,分别对个人信息安全、食品安全、新能源车、预付式消费、侵害未成年人与老年人消费权益等几大重点领域的消费侵权现象进行全面梳理。其中,在食品安全领域,奈雪的茶被点名。

当时,锌财经就这两次事件均向奈雪的茶相关公关负责人询问有何回应,不仅没有得到答复,还被该负责人拉黑。

吴晨光照片

吴晨光照片

经了解,自2021年6月上市以来,奈雪的茶曾多次因食品安全问题受到查处。

2021年8月2日,奈雪的茶北京西单大悦城店、长安商场店因被曝出加工使用腐烂水果、店内蟑螂乱爬等食品安全问题,受到北京市市场监管部门的立案查处,针对其违规行为,对2家涉事门店均给予顶格罚款10万元,同时对2家门店店长分别罚款25万元和28万元。

2021年11月3日上海市市场监管局的通报显示,上海奈雪餐饮管理有限公司南京西路分公司因生产经营标注虚假生产日期、保质期或者超过保质期的食品、食品添加剂,被上海市静安区市场监督管理局罚款5万元。

不仅如此,在第三方投诉平台,关于奈雪的茶的食品安全问题投诉也源源不断,包括产品发霉、吃出异物、喝完拉肚子等。

种种迹象无疑暴露出的是管理问题。

张毅告诉锌财经,其实很多新生企业的管理都是一笔糊涂账,奈雪的茶需要强化的空间还很大。疫情是外因,管理是内因,如果都解决不好,问题就很严重。

鲍跃忠也指出,奈雪的茶太年轻,还不具备一个成熟企业在制度、理念、文化、流程、人才等多方面的积累。所以只一味盲目扩张,就是死路一条。