在美国,拼多多对SHEIN希音“砍了一刀”

文本:埃尔南德斯

来源:价值研究院(ID:jiazhiyanjisuo)

近日,据外媒报道,跨境电商独角兽SHEIN计划继续扩大在北美的业务范围,并祭出两大动作:一是2025年前在美国建两个大型配送中心,未来不排除建更多仓库;二是继续扩招。预计未来三年美国的团队数量将增加3000人。

某种程度上,SHEIN的强大归功于国内电商巨头,尤其是拼多多发起的攻击。

9月1日,拼多多正式上线独立跨境电商站穆特,加入跨境大军。

SHEIN的业务重心一直在海外,没有出路;拼多多国内业务增长已经见顶,出海是必然。同样专注快时尚,同样高性价比,走大众路线,拼多多和SHEIN彻底碰撞,斗志变得更强。

01

电商出海,独爱北美。

从去年开始,出海成为互联网巨头尤其是电商平台的核心工作。经过一段时间的摸索,在东南亚、中东、欧洲、拉美等众多候选地中,北美的deus ex已经成为大厂出海的头号目的地。

金品轩

作为跨境电商独角兽的排头兵,SHEIN近期公布了一系列扩张计划。

SHEIN USA总裁乔治·乔(George Chiao)表示,扩大员工和建设新配送中心的计划都在同步进行,以满足未来更大的业务需求。

公开资料显示,目前HSEIN的下单-收货周期在10天左右,还有很大的提升空。根据目前的计划,SHEIN将于2025年前在美国开设两个全新的配送中心,可将客户的订单交付周期缩短至3-4天。

今年4月,其在美国的第一个配送中心在印第安纳州落成,占地超过100万平方英尺。第二个配送中心已确定位于南加州,面积超过180万平方英尺,预计明年第一季度完工。第三个配送中心预计落户美国东北部,最终选址尚未确定。

在人员招聘方面,George Chiao表示将在2025年前招聘3000名新员工。公开数据显示,SHEIN目前在美国约有400名员工,扩张后员工规模将增长近10倍。

据乔治·乔(George Chiao)介绍,这些新员工将主要服务于洛杉矶总部和华盛顿办事处,他们中的大多数人将直接雇佣员工,而不是一些大制造商更喜欢的派遣模式。George Chiao预测,随着两个新配送中心的建成和新员工招聘计划的实施,SHEIN将在未来几年为当地贡献更多的工作岗位和经济价值。

蔓越莓果汁

据《华尔街日报》最新报道,SHEIN的一系列扩张计划是基于上一财年超出预期的营收。数据显示,SHEIN上一财年销售额同比增速超过50%,超过160亿美元。北美快时尚和跨境市场的潜力也吸引SHEIN加大投资。

对于跨境电商平台来说,北美确实是不可多得的热点。

虽然人口密度没有另一个热门跨境战场东南亚高,但统计数据显示,美国和加拿大的网民渗透率达到94.6%,远高于全球平均水平。此外,北美消费者对跨境电商平台的认可度和渴望度也在全球名列前茅。

数据显示,61%的美国消费者愿意通过非本地电商平台购物,33%的加拿大跨境购物者选择在国际网站上消费,占比分别为32%和15%。

如果考虑到北美的高人均收入和消费水平,相信没有平台愿意放过这个聚宝盆。根据亚马逊发布的北美消费新趋势报告,2022年美国和加拿大的人均电商消费将继续增长,帮助电商销售额同比增长77%。3.8万美元的人均收入为消费者提供了充足的信心。

看到SHEIN崛起后,还有阿里、JD.COM、字节跳动和最新的拼多多。

JD.COM的JOYBUY在去年12月短暂停业后,前段时间又热血复活,宣布更名为JD.COM环球贸易,定位由原来的B2C平台改为跨境B2B服务平台。除了先锋Lazada,阿里最近还推出了另一个快时尚独立站AllyLikes,目前只针对北美和欧洲的少数国家运营。

当然,这些大厂商都留下了他们在北美的成功——JD。COM的全球贸易除了北美以外,还专注于东南亚市场,而AllyLikes同时在法国、意大利和其他欧洲国家发展业务。相比之下,拼多多和SHEIN决战北美的决心更加明确。

9月1日上线的穆特,是拼多多成立以来的首个独立跨境业务。目前,它只专注于美国市场。

正式上线后不久,拼多多还公布了“2022年出海扶持计划”。根据规划,拼多多将为商家提供0佣金0保证金的长期条件,100亿资源包,并提供仓储、跨境物流、售后等平台服务,在短时间内吸引大量优质商家入驻。

对于财大气粗的拼多多来说,数百亿的补贴相信只是一个开始。

02

牵扯到美国?申和穆特玩几乎一样的游戏。

难怪外界总喜欢把SHEIN和拼多多联系在一起——他们有太多相似之处。

首先,穆特和SHEIN一样,针对快时尚市场,主打产品受到严重打击。

在穆特官方网站上,有14个一级分类。虽然有数码电子、办公用品等诸多生活品类,但女装、珠宝、男装、童装、鞋包等快时尚产品仍占据主要场景。

至于SHEIN的产品线就更简单了,服装是绝对的主角。早期,SHEIN曾经专注于做女装。官网的10个一级品类几乎都和服装有关,主要来自t恤、裙子、泳衣。直到业绩起飞,平台才扩展到男装、童装、珠宝等品类。

(官网首页对比,左:SHEIN,右:穆特)

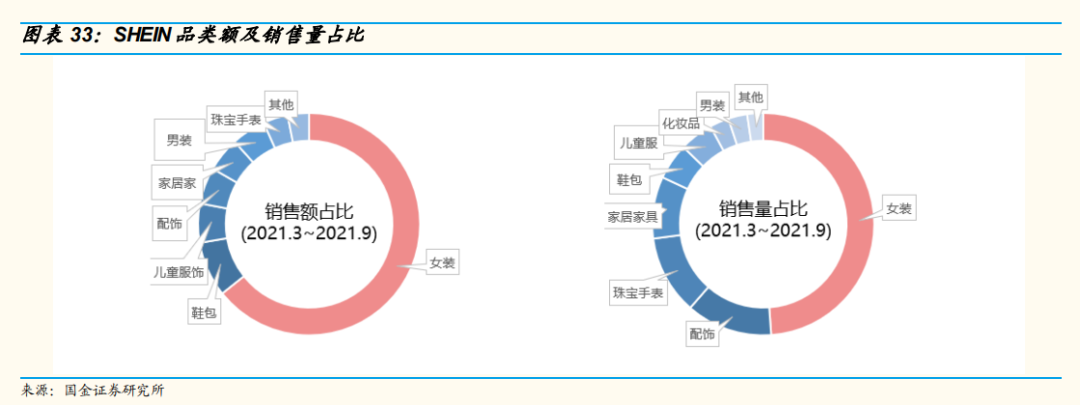

销售比分类更能说明问题。根据郭进证券研究所的统计,女装一直是SHEIN的销售主力。去年3-9月,女性产品销售额占比超过60%,对应销售额占比超过50%,与配饰、鞋包、童装等新品类完全不同。

(图片来自郭进证券研究所)

其次,两大购物平台性价比高,薄利多销。

新推出的穆特为消费者提供了大量的优惠活动:闪购版块、0.01美元套餐区和新人优惠区,以及种类繁多的优惠券。根据官方数据,目前,穆特的热销商品价格在0.09至20美元之间。就像在国内,拼多多出海后把价格内卷化玩到了极致。

至于SHEIN,别忘了在穆特出现之前,前者常被媒体称为“海外版拼多多”,也被戏称为“贫民窟女孩的最爱”。据外媒统计,在扩展到家用百货、珠宝等品类之前,SHEIN的商品均价仅为10美元左右。

谁会赢得这场价格战,穆特还是申恩,还是个未知数。但可以肯定的是,有了ZARA,H & amp;m等快时尚老玩家,他们赢的太多了。

第三,两个平台都奉行“快速战略”,通过迭代产品和海量SKU占领用户心智。

以SKU为例。据中信证券统计,2021年以来,SHEIN官网每周上传新品超过2万,女装SKU存量超过17万,与其他跨界独立站完全不同。2022年,SHEIN的新速度还在加快。数据显示,今年前4个月,SHEIN在美国共更新了31万款新品,甚至足以秒杀电商霸主亚马逊。

至于上线不到一个月的穆特,据报道准备了很久,已经准备好了充足的产品线。官方数据显示,穆特的主要女性产品有50多家供应商,3000个SKU,家居百货的SKU数量接近3000个。上线前,拼多多曾要求供应商“保库存”,并将继续招商引资,拓展供应链。

某种程度上,SHEIN的成功让品多多这个后来者看到了模仿和借鉴的价值。与国内不同,北美的快时尚还处于蓬勃发展的阶段,自然成为SHEIN和拼多多两大巨头的主战场。

03

丢了一刀的穆特,靠什么来对抗SHEIN?

看起来像双胞胎的希恩和穆特在管理和运营方面仍然有许多差异——正是这些差异造就了希恩的独特优势和核心竞争力,并使其在北美跨境电商赛道上占据主导地位。

1.SHEIN的优势:数字供应链和营销策略

SHEIN的优势有两个:优秀的供应链体系和高效的营销。

先说供应链。自SHEIN兴起以来,对其供应链管理模式的研究成为所有同行和分析师的头号任务。背后的供应链和数字系统是SHEIN的核心竞争力。

早在2020年,SHEIN就展示了其产品数据追踪系统。通过这个系统,对市场上热销商品和竞品的流行款式、颜色、价格和种类进行综合分析,SHEIN以完全数据驱动的方式安排生产和销售计划。

值得一提的是,SHEIN一直是谷歌的大客户。借助后面的搜索趋势发现器,可以捕捉到更大的数据样本,从而以最快的速度追赶趋势,甚至预测趋势。有了这个系统,SHEIN供应链的运作效率也提高到了极致。郭进证券的统计数据也显示,一个完整的SHEIN生产过程只需要7天。三不粘的主料

SHEIN虽然名义上也是第三方平台,但这种ODM模式(原厂委托设计生产)对厂商的控制力很强,基本上和JD.COM一样,都是自营。不像SHEIN,穆特作为平台很难对品牌供应商形成强有力的约束,自然也不可能移植前者的数字体系。

其次看营销策略。与供应链一样,SHEIN也使用数字手段来领导其营销活动。

之所以走数字营销路线,与SHEIN创始人许的履历不无关系。在创业之前,许在一家外贸公司做过SEO,深知大数据对消费者喜好和营销的重要性。SHEIN的初创团队大多有技术开发背景,对算法和大数据系统的开发相当熟悉。

目前,SHEIN将通过自研系统为其活跃用户画像。SHEIN通过分析核心用户群体的年龄、消费偏好甚至种族等数据,将合作资源投放到不同的kol中。比如在美国,为了迎合主流潮流,与SHEIN合作的有色模特明显增多。

值得一提的是,现在连亚马逊都有意模仿SHEIN的成功经验。从去年第二季度开始,亚马逊时尚引入了全新的数据模型,通过平台数据样本分析用户的喜好,然后有针对性地推送相应的商品。

此外,亚马逊时尚主页面还加入了机器学习功能,通过大数据为用户提供当前流行趋势的参考。目前,该系统已在美国、法国、意大利、印度等地区上线。

2.穆特的缺点:“一把刀”切不了美国。

另一方面,SHEIN的优点是针对品多多的缺点。

在中国,拼多多是从农业和家居百货起家的,其供应链团队大多集中在这些领域。如今,专注于快时尚赛道的拼多多需要为穆特重建供应链,这是非常困难的。

根据官方声明,穆特目前主要使用拼多多的原供应商。但筛选出了大量货源不稳定、产能有限的品牌,只选择了部分库存大、产能充足的外贸商家。

但是在品多多自己的供应链体系中,快时尚的比例很小,能达到sea标准的就更有限了。至于已经叛逃到1688的货源厂商,不可能绕过阿里给拼多多和穆特供货,可以选择的供应商数量有限。

至于营销环节,国内市场所向披靡的拼多多“一刀”和社交裂变模式,似乎很难完全移植到海外。

虽然和马都不愿过多谈论这个话题,但不可否认的是,拼多多在国内市场的崛起与微信有着千丝万缕的联系。进入海外后,拼多多著名的“剁手刀”无法完全复制,因为失去了微信的天然流量池。

在中国,微信已经实现了对社交市场的大包装。拼多多抱住了微信的大腿,相当于抓住了中国移动社交的动脉。根据QuestMobile的数据,2019年以来,微信渗透率保持在96%以上,微信小程序渗透率达到80%。提到微信的几十亿月活用户,这是一个庞大的人群和网民基数。

在美国呢?

和微信最接近的霸主是Meta。

2020年,美国美国联邦贸易委员会(FTC)对当时尚未更名的脸书发起反垄断诉讼,并披露了数据研究机构康姆斯克的一份报告。报告显示,美国网民每月92%的时间花在脸书应用上,Snapchat和Friendster等应用的份额不到20%。

基于这份报告,FTC建议美国政府要求脸书剥离Instagram。但需要注意的是,92%的市场份额并不是一个软件带来的——脸书、Instagram、WhatsApp都有贡献。换句话说,这些应用也是互相对抗,没有一个具备国内微信的主导地位。

更重要的是,即使拼多多有意合作,亚马逊会无所作为吗?在见证了拼多多在国内市场的崛起,以及阿里和JD.COM的被动挨打之后,亚马逊当然会想办法斩断任何隐藏的危机。

品多多很清楚,“切一刀”和社交裂变是他成功的法宝,他从来不想轻易扔掉。

在app store上,穆特的口号是“组队,降价”,基本上是拼多多“争取便宜”的中英版。知道“砍一刀”无法完全复制,穆特也通过提成鼓励用户拉动新的裂变,并加大在各大社交媒体的投入,以种草的形式吸引消费者。

但与微信背面的劈砍相比,这些裂变模式相互孤立,无法连成一个整体,也没有大规模复制的基础,音量相当有限。在找到美版之前,扎根洪妙的拼多多穆特海外版,可能要用成本伤人,用低价和佣金吸引新用户。

04

写在最后

从以往的管理风格来看,拼多多和SHEIN站在了对立面:前者重视性价比,追求发展速度,被称为大厂的“体量之王”,创始人黄征是ROI的铁杆粉丝;后者信奉长期主义,在不盈利的时候投入大量资金建设供应链。

如今在海外市场相见,品多多与SHEIN的碰撞相信会带来更多的故事。但目前来看,SHEIN无疑是领先的。

9月初,SHEIN在达拉斯的线下城市pop-up shop开业。早上6点,商店还没开门。门外是人山人海,对白兰地梅尔维尔等本土快时尚品牌完全陌生。和之前洛杉矶、迈阿密、纽约的店一样,SHEIN的线下pop-up店延续了开火锅店的节奏。从线上到线下,SHEIN已经完全扎根北美,正在一步步扩大自己的势力范围。

品多多要赶上甚至超过SHEIN还有很多功课要做。