用五力模型看中国调味品行业的盈利能力

正文:南希

来源:开门帮(ID: ydkdb001)

随着消费升级和人们健康意识的提高,人们越来越注重消费品的质量和构成,产品的多样化、健康化和高端化成为企业发展的重要方向。

海天“双标”事件的起因一方面源于消费者对产品成分的关注。

既然调味品这么有争议,那我们先来了解一下这个行业的盈利情况:炒面的做法大全家常

01

内部竞争环境:

行业内竞争对手的竞争力

1.随着消费升级,消费场景日益丰富,中国调味品行业进入量价齐升阶段。据欧睿国际统计,中国调味品零售规模一直保持高速增长,从2012年的705亿元增长到2021年的1491亿元,期间CAGR达到8.7%。与此同时,量价平均涨幅达到了4.8%和3.9%。在这个阶段,同行会对产品和价位段进行差异化,但更多的是在自己产品和价位段的基础上,对量价进行提升。

2.目前调味品零售的市场份额还是比较分散的。欧睿国际数据显示,2021年,CR5调味品行业市场份额仅为19.8%,海天、雀巢、李锦记、老干妈、怡海分别占7.10%、3.80%、3.30%、3.10%、2.50%。

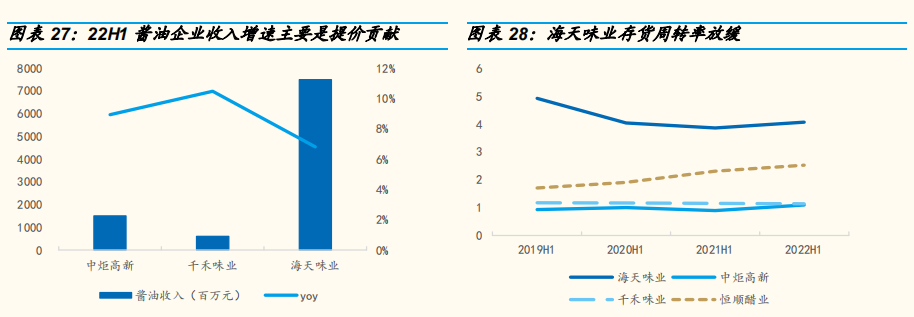

3.但从细分品类来看,酱油这个细分品类已经率先进入成熟期。国家统计局数据显示,2021年海天酱油产量占比已经达到33.6%,CR3接近50%。行业集中度的提升,意味着头部企业拥有绝对的竞争优势,其他酱油品牌的市场将被进一步压缩。

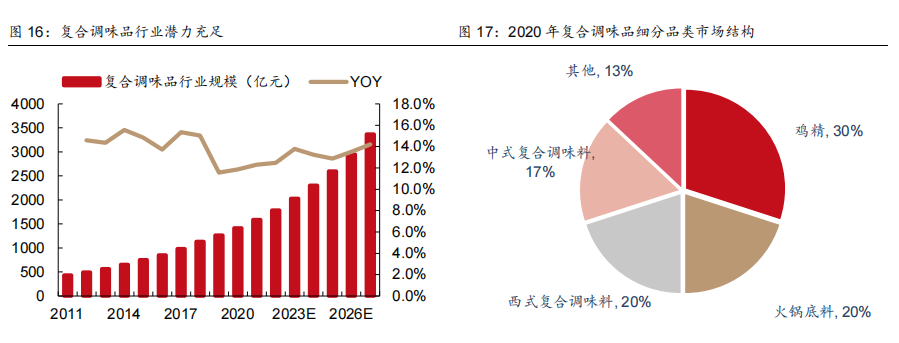

4.随着调味品的便捷化、复合化趋势,蚝油、酱料等细分品类也表现出了很强的迭代能力和发展前景。欧睿国际口径下的蚝油和酱料2016-2021年零售额分别为14.7%和13.8%。

5.同时,醋、料酒等细分品类也随着产品品质的提升和人们对健康的重视而具有增长潜力。但目前在醋、料酒等品类上,还没有一家既有渠道优势又有品牌优势的调味品企业。大企业如果想做大做强细分市场,比如海天,机会和可能性更大。

6.未来,随着调味品需求的增加,企业在调味品细分赛道上也将有更多的机会。重要的是,企业需要在成本管理、供应链管理、渠道管理等多个维度不断加强运营效率。

02

内部竞争环境:

潜在竞争者的进入能力

7.海天、李锦记、老干妈等调味品牌除了规模效应,还有很强的品牌潜力。然而,新进入该行业的企业如果想在调味品市场获得品牌影响力和良好的分销渠道,将面临更大的压力。比如品牌营销的流量压力。比如资本的投资回报压力。例如,建立分销渠道的竞争压力。

8.同时,新的调味品品牌通常会在采购、研发、生产和运输中遇到困难和压力。由于头部调味品企业拥有绝对的规模优势和资源优势,可以用更低的成本获得更好的原料,甚至“威胁”工厂拒绝为新的调味品品牌加工生产产品。新的调味品品牌为了让企业更好的走上发展之路,势必要走上寻求资金,发展自己的原料产地、工厂、物流、分销渠道的道路。

9.头部企业的先发优势不仅存在于企业的运营端,也存在于消费者的头脑中。除非头部企业自己也在不断“犯错”,不断“损害”品牌在消费者心目中的形象。否则,消费者还是会选择自己熟悉的、知名的、可信的调味品品牌产品。

10.此外,随着预制菜、团餐的发展,餐饮、零售、食品行业开始相互交叉,线上线下融合因疫情的催化而加速。调味品头部企业有望配合渠道变化进一步扩大市场份额。

03早餐食谱

内部竞争环境:

替代品的替代能力

怎样做冬瓜排骨汤

11.调味品替代品的可替代性包括两个方面:一方面,它来源于消费者从消费一个品牌的产品转向消费另一个品牌的产品;另一方面,由于技术进步或市场创新,消费者有了更多的选择。例如,热的预煮菜肴的出现大大减少了消费者烹饪的时间,减少了他们使用调味品的频率。

12.从产品的功能性来看,调味品的功能是调色、调味。然后,各种调味品就完全不同了。如果要说区别,主要体现在产品营销点是否能切中消费者痛点,品牌在消费者心目中的形象,消费者能接受的价位段。

13.如果两种调味品的营销点和价格相同,替代品的替代能力主要取决于消费者自己的意愿。

14.消费者的替代意愿不仅受其个人需求的影响,还受品牌知名度、品牌美誉度、产品质量、消费者体验以及品牌与消费者之间粘性等因素的影响。

04

产业链环境:

供应商的议价能力

15.在成熟的调味品市场,调味品企业的议价能力更强。因为行业内供应商很多,但行业龙头企业却很少。所以龙头企业可以获得更低的原材料价格,这样就可以有更大的利润空和更好的抗风险能力。同时,供应商如果能为行业龙头企业供应原材料,不仅赚到钱,还有信誉、地位和服务大客户的经验。

16.但对于新进入调味品行业的企业来说,并不具备很强的议价能力。因为调味品企业规模小,供应商收入窄,会进一步提高自身物流运输和原料采购报价,从而增加调味品企业的成本。调味品企业如果不能提高产品销量或者背后没有大企业支持,就需要花更多的时间去寻找适合自己的生产商和供应商。

05

产业链环境:

买方的议价能力

17.调味品企业和供应商之间无论怎么博弈,对消费者来说都无所谓。因为在目前的市场环境下,独立的消费者根本不具备与品牌和经销商讨价还价的条件。

18.当然,如果有一天调味品行业的市场竞争变得足够激烈,形成一片红海,那么调味品企业就会更多地从消费者的角度考虑,给消费者更多的议价权。

结论:

调味品行业目前处于量价齐升的阶段。

量价齐升,意味着调味品企业只要保持自己的市场份额,就能实现长期的营收增长。

附件1:调味品研究报告(42页)

附件2:调味品研究报告(34页)

附件3:调味品研究报告(20页)