港股第一个白酒IPO,估值超300亿

文字:杨文静、陈晓

来源:田甜IPO (IPO(ID:pedailyIPO)

这将是白酒教父吴向东的第二次IPO。

投资界-田甜IPO获悉,珍酒丽都集团股份有限公司(简称“珍酒丽都”)近日披露招股说明书,拟赴港上市,有望成为香港白酒IPO第一股。

与杜丽这种稀有酒相比,其背后的白酒大亨吴向东可能更为人所知。从背靠五粮液做品牌白酒,到让金六福家喻户晓,再到收购十几家酒厂,打造了a股“白酒流通第一股”华致酒行。吴向东的白酒生意已经实现了数百亿的财富,成为湖南株州首富。

如今,54岁的吴向东正带着她的珍藏酒杜丽站在港股IPO大门前。众所周知,近年来a股市场对白酒企业并不太友好。如果杜丽这种珍贵的白酒能够成功进入港股市场,可能会为渴望上市的白酒品牌冲出一条新的IPO之路。毕竟还有VC依然坚定看好白酒。吉哆啦回转寿司

01

株洲首富第二次IPO

估值超过300亿,KKR悄悄投了。

吴向东的创业史更像是中国白酒市场几十年变迁的缩影。

1969年,吴向东出生于湖南醴陵市。1992年毕业后,吴向东进入了他妹夫傅军的子公司新华联集团,他的白酒生意就是从这里开始的。1996年,27岁的吴向东开始学习销售白酒,同年,他获得了五粮液子公司川酒王的代理权。短短一年时间,他帮助川酒王一举成名,直接将其推上了湖南白酒第一品牌的位置。首战的成功为吴向东和五粮液的合作奠定了基础。

随着市场竞争的激烈,经销商越来越难做,吴向东萌生了创建自己白酒品牌的想法。但他想借助“巨头”的力量,于是想到了五粮液,开创了自己的代工模式,也就是我们常说的“代工”。

之后,吴向东与五粮液签署了代工协议。1998年底,五粮液酒厂生产出第一瓶金六福,吴向东开创了白酒行业的贴牌生产模式。

“金六福”品牌诞生后,吴向东打响金六福品牌势在必行。他投入巨资获得央视广告权,赞助高标准体育赛事,在各大渠道发布广告。还记得当年中国男足冲进世界杯的时候,吴向东请了米卢做代言人。米卢身着唐装,道:“中国人的福酒,金刘福。”

高曝光率让金刘福在短短几年内进入亿万家庭的餐桌,迅速成为国酒。到2008年底,金六福的营业额已经超过60亿元,仅次于茅台和五粮液。

在金大踏步前进的同时,也没闲着,他开始进军前端白酒生产制造领域。2001年至2009年,他不断整合地方酒厂,先后收购了广东德清无双保健酒、云南香格里拉酒、湖南湘窖酒、安徽临水酒、江西丽都酒、贵州珍酒等十余家地方酒厂。此外,吴向东还控制着许多低端白酒品牌,如榆树钱、金元春、延锋、无比、邻水、象山、太白等。

此外,吴向东还进入了白酒终端流通领域。2005年成立华致酒行。华致酒行第一家店开在吴向东的家乡醴陵。近年来,华致酒业公司利用消费升级的红利,实现了业绩的快速增长。2019年至2021年营业收入分别为37.38亿元、49.41亿元和74.6亿元。2019年,华致酒业公司在深交所成功上市,成为全国酒类流通领域首家a股上市公司。

从此,吴向东打通了白酒行业的全链路,从前端的酒厂生产,到分销渠道,再到终端消费平台。他在业内被称为“白酒教父”,但白酒业只是吴向东资本版图的一部分。目前,吴向东实际控制的靳东集团旗下拥有华致酒业、华泽酒业集团和靳东投资三大产业板块。涉及金融、文化旅游、新能源、互联网、葡萄酒等行业。2022年胡润全球富豪榜,吴向东财富达260亿元,全球排名第854位,成为株州首富。

如果说吴向东有什么遗憾的话,那就是它尚未创造出一种高端葡萄酒。在这几年的并购中,吴向东收购的酒庄规模中等,品牌影响力仅限于该地区。曾有媒体报道,吴向东曾承认自己犯了最大的错误,那就是错过了一个著名的酒庄。

所以吴向东带来了杜丽,一种珍贵的酒。事实上,早在2003年,吴向东就先后收购了湖南知名白酒品牌湘窖和肖凯;2009年收购贵州高端品牌珍酒和江西丽都。2021年,通过一系列股权并购,吴向东将四大品牌包装成拟上市主体——珍酒丽都。

(官网部分产品)

从股权来看,真九丽都股权结构相对集中。吴向东拥有真九控股81.28%的股份,KKR控制的Zest控股16.2%,大中华网通2.5%的股份。

其中,私募股权投资巨头KKR声名远扬,被誉为金融史上最成功的产业投资机构之一。2021年底和2022年中期,KKR分别向杜丽这一名贵葡萄酒投资3亿美元和5亿美元。IPO前,真九丽都估值超过300亿元。

02

揭秘白酒业务:年收入超50亿清炒山药

两年花14亿做广告。

透过招股说明书,我们可以一窥杜丽的“赚钱能力”。

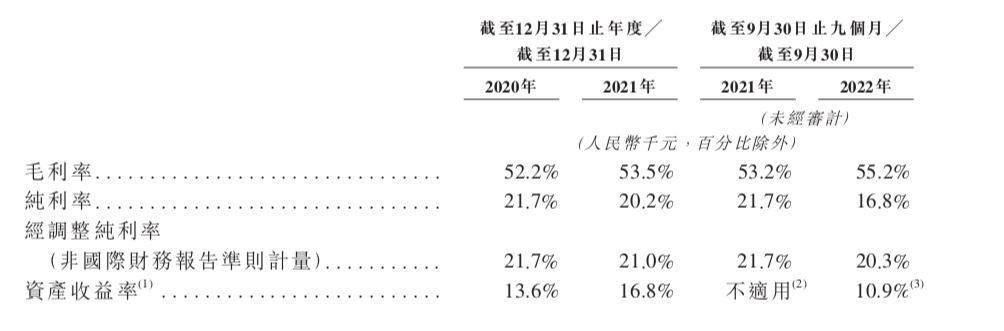

招股书显示,2020年、2021年、2022年1-9月,珍酒丽都收入分别为24亿元、51亿元、42.5亿元;营业利润分别为7.4亿元、14.7亿元和11.7亿元;毛利率分别为52.2%、53.5%和55.2%。其中,珍酒丽都的收入依赖于酱香型珍酒品牌,报告期内占比分别为56.1%、68.4%、65%。

看似不错的成绩,但上市白酒企业在同一报告期内,品牌平均毛利率分别可达77.55%、82%、79.8%。头部白酒企业“茅五露”只看2022年前三季度,最低毛利率也达到了75%以上。

相比之下,珍酒丽都目前的毛利率与行业平均水平相差甚远,而毛利率中档及以下白酒产品的销售占比仍为35.34%。另外,珍酒丽都的广告营销和销售支出占比较高,也是拖累。

面对激烈的行业竞争,白酒企业到处烧钱。吴向东也不例外。早在1998年,“金六福”就在央视砸下1.16亿元的广告,成为家喻户晓的白酒品牌。

近年来,为了推广旗下白酒品牌,真酒丽都投入了大量资金。报告期内,销售和营销费用分别为4.03亿元、10.21亿元和9.83亿元,占营业收入的比重由16.8%上升至23.1%。在宣传营销方面,为了扩大产品的全国化,珍酒杜丽在广告投入上非常大方,两年多的时间里,在广告上花费了14亿元。

毛利率低,销售费用上升,导致盈利能力持续下降。2020年至2021年,珍酒丽都经营性现金流分别为15.24亿元和9.69亿元,2022年前三季度继续下降至10.29亿元。珍酒的杜丽表示,业绩疲软的主要原因是核心品牌珍酒的高增长即使成本投入继续增加也难以维持。

此外,珍酒丽都在渠道方面对经销商的依赖度很高,经销商的渠道收入占比接近90%。为了提振业绩,珍酒丽都前两年大力招商,经销商数量从2021年初的3628家增长到2022年9月底的6408家,增长了76.6%。招股书显示,珍酒丽都超过88%的收入依靠经销网络向消费者销售白酒产品。

虽然经销商数量越来越多,但随着“酱香热”的降温,丽都这种名贵的酒也出现了产销失衡的现象。数据显示,2022年前9个月,真酒丽都实际产能达到2.09万吨,但销量仅为0.9万吨。产销不匹配导致库存问题。2022年前三季度,真酒丽都的账面库存为43.19亿元,到2020年底只有17.37亿元,库存周转天数也从2020年的517天上升到571.6天。

然而,吴向东似乎并不担心目前暂时的产销失衡,仍然选择投资酱香型白酒的未来。他曾公开表示,未来几年将投资300多亿元建设珍酒厂原址扩建、珍酒赵家沟基地、茅台镇靳东酱香酒园等项目。预计到2024年,公司酱香型白酒产能增加1.66万吨,其他酒类基础酒产能也将增加1万吨。届时,酱香型白酒总产能预计将超过5万吨。本次上市,珍酒丽都募集的资金也将主要用于未来五年增加产能。

约斯特沙利文的数据也给出了积极的预测。数据显示,近年来中国白酒行业增长缓慢。2017年至2021年,市场规模年均增速仅为1.6%。同期,酱香型白酒市场规模的年复合增长率达到15.8%。预计2022-2026年市场规模将达到3217亿元,年均增长12.2%。

近年来,贵酒丽都逐渐转向高端酱香型白酒,近65%的白酒产品定位在次高端和高端,价格在600元以上。在白酒行业摸爬滚打了20多年的吴向东,可能真的在酝酿一个不同的故事。

03

VC还在砸白酒。

年轻人最终可能会喝白酒。

中国酒文化源远流长,市场无需细说。

尤其是节假日,餐桌上依然少不了白酒。根据约斯特沙利文的数据,2021年,白酒占中国酒精饮料市场的69.5%,预计中国白酒行业的市场规模将从2022年的6211亿元增长到2026年的7695亿元,年复合增长率为5.5%。

白酒行业虽然盈利稳定,但a股已经多年没有白酒资产上市。究其原因,是近年来白酒企业a股IPO在实践中一直存在行业局限性。

此前,一级市场已经掀起了低度白酒的融资热潮。曾经有一点VC经常提到:随着90后、00后新消费者的崛起,低度白酒有望取代成人白酒。要知道中国的白酒行业有多恐怖。仅茅台一家,市值就有2万亿。

“但事实证明,用低度白酒代替白酒的逻辑可能是错误的。长大后极有可能选择白酒。”现实摆在眼前:2022年,低度白酒将被关掉,但白酒仍有大量融资。

2022年3月,酱香型白酒品牌“四十九方”完成B+轮融资。在此之前,四十九房已经在去年完成了两轮融资。投资方为凯辉基金、CMC资本、创想欢聚投资,其中第二轮融资金额高达6亿元。四十九房创始人张传宗曾透露,公司将在“十四五”期间完成整体IPO上市。

最新的轰动案例是,8月初,日兴资本完成了对头酱酒品牌国台酒的投资,投资金额数亿元。国台酒业成立于2001年,是茅台镇第二大酿酒企业。2021年含税销售额突破100亿,连续几年收入翻番,迅速成为酱香酒行业之首。

更令人惊喜的是,2022年11月,龚振汾酒宣布完成总额约6亿元的首轮融资,即日起资本战略投资。龚振酒业生产基地成立于2021年,位于中国酱香型白酒核心产区贵州省仁怀市茅台镇。它位于北纬27度白酒黄金地带,植根于赤水河流域。与茅台共享独特优越的酿造生态环境和区位优势,是生态酱香型白酒的典型代表。

"白酒行业是消费品领域的黄金行业."日本之初资本管理合伙人陈峰曾分享其背后的投资逻辑:当前,新一轮技术革命催生了时代特有的趋势投资机会,同时,我们对白酒这一中国特有的永恒不变的行业保持了持续的关注和看好。白酒行业呈现高端化、酱香化、集中化的大趋势,酱香型白酒品类迎来了20年一遇的结构调整。投资酱香型白酒,就相当于投资“时间的朋友”。

薏仁粥

更重要的是,中国白酒市场容量巨大,工厂规模超过6000亿,零售规模超过万亿。其中,主流大单品价格从10元以上到3000元以下不等,集中度随着价格波段的下降而下降,结构性机会出现。其中,300元至500元价格带约750亿元,是2016年以来消费升级动力最强的价格带。目前行业内CR5浓度仅为37%,新品牌仍有较大增长空,被认为是酱香酒新阶段的“最大机会”。

从消费群体的演变来看,年轻人终将成为白酒消费的核心群体。白酒消费的核心动机是商务宴请和送礼背景下的职场和社会压力,而非个人饮酒。每一代人都需要面对的社会现状,意味着现代年轻人也有消费白酒的需求。“而年轻人在习惯了白酒的味道之后,因为门槛的提高和社交场景的压力,最终会尝试更强烈的白酒味道。”

“年轻的时候不懂酒的味道。”很多看好白酒的投资者都坚信这一点:如果到处走,年轻人总有一天会到喝白酒的年龄。