山东卤味IPO遭证监会连环51问!“中华第一鸡“卖不动了?

文字:董旺仔

来源:格隆汇新股(ID: IPO Press)

全面注册制终于到来,a股市场生态将发生变化,主板IPO将进入新阶段。

去年7月,山东德州扒鸡股份有限公司(以下简称“德州扒鸡”)交板沪市主板,保荐机构为国泰君安证券。7个月后,这家老字号收到了证监会的反馈——连环51问,随后更新了招股书。

新时代,新消费黑马层出不穷。没有灵活性和创新性,老字号的生存空间将越来越狭窄。有望通过上市获得活水,但前路布满荆棘。

01超过300年

历史悠久的

首先来看看德州扒鸡的兴起。这种美食已有300多年的历史,位列“四大铁路鸡”(其他还有道口烧鸡、沟帮子熏鸡和符离集烧鸡),也被誉为“中华第一鸡”。2006年,德州牌商标被授予“中华老字号”。

图片来源:官网

尖尾风

德州扒鸡成立于2010年。目前主要从事以其他熟肉为辅的扒鸡产品的研发、生产和销售,并在山东省德州市经营食品超市。截至2022年上半年,其拥有533家门店。

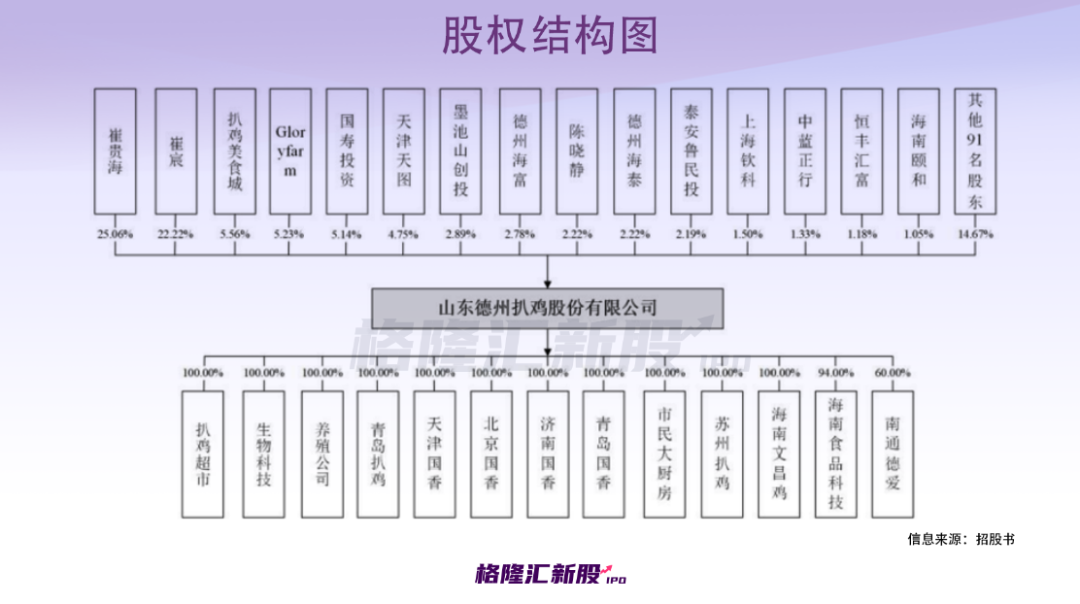

招股书显示,崔桂海和崔晨是父子关系,崔桂海和陈晓晶是夫妻关系,崔晨和陈晓晶是母子关系。他们合计控制公司60.06%的有表决权股份,为公司的共同实际控制人。此外,持有公司5%以上股份的股东为崔桂海、崔晨、黄焖鸡美食城、幸福农场和中国人寿投资。此外,天津天图和深圳天图合计持有公司5.41%的股份。

图片来源:官网

在规范性问题方面,证监会曾多次就此进行问询。例如,在公司重组及资产转让方面,证监会要求德州帕集说明重组背景及原因、具体方案,以及帕集集团等股东发起设立发行人的原因及合理性。

扒鸡集团由全民所有制企业山东德州扒鸡总公司改制而来。其原本的主营业务是研发、生产和销售扒鸡等卤制品,以及酒店餐饮等业务。2010年8月,扒鸡集团、崔贵海、焦林杰等110名股东发起设立山东德州扒鸡有限公司,专门从事扒鸡等卤制品的研发、生产和销售。

同时,发行人历史沿革中存在较多股权转让和增资行为,自然人股东较多,证监会也予以关注。

02

增长遇到瓶颈?

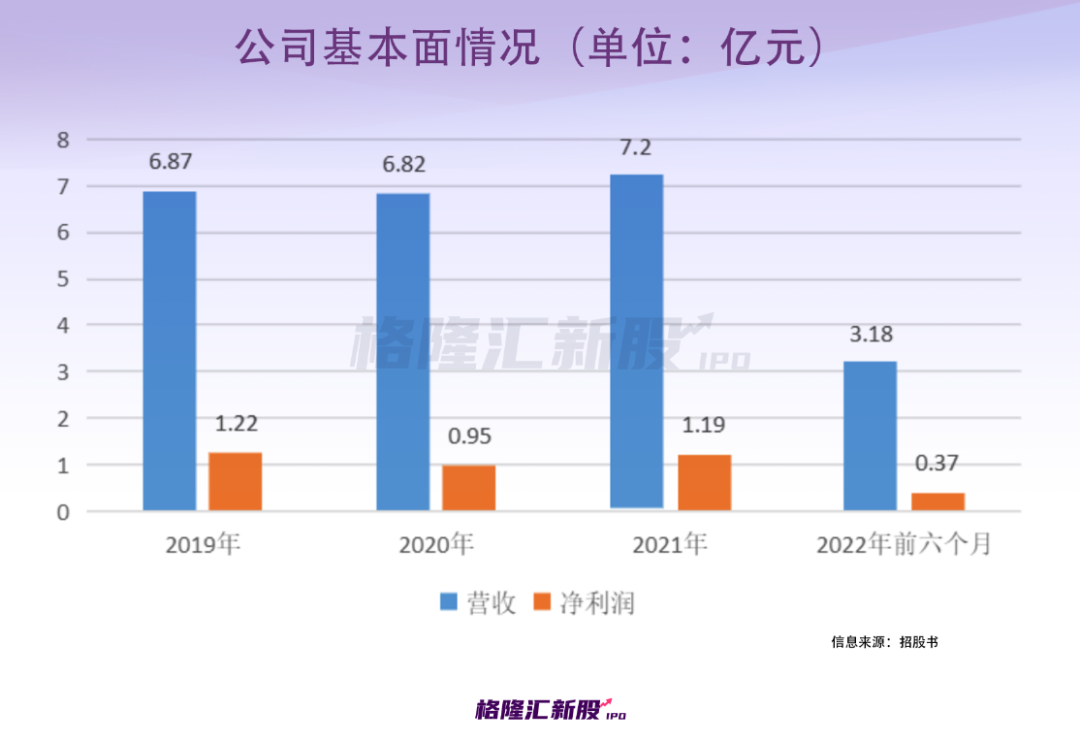

再看基本面,德州扒鸡的业绩增长天花板已经显现。

报告期内,其营收分别为6.87亿元、6.82亿元、7.2亿元和3.18亿元;净利润分别为1.22亿元、0.95亿元、1.19亿元、0.37亿元,波动较大,增长较为乏力。

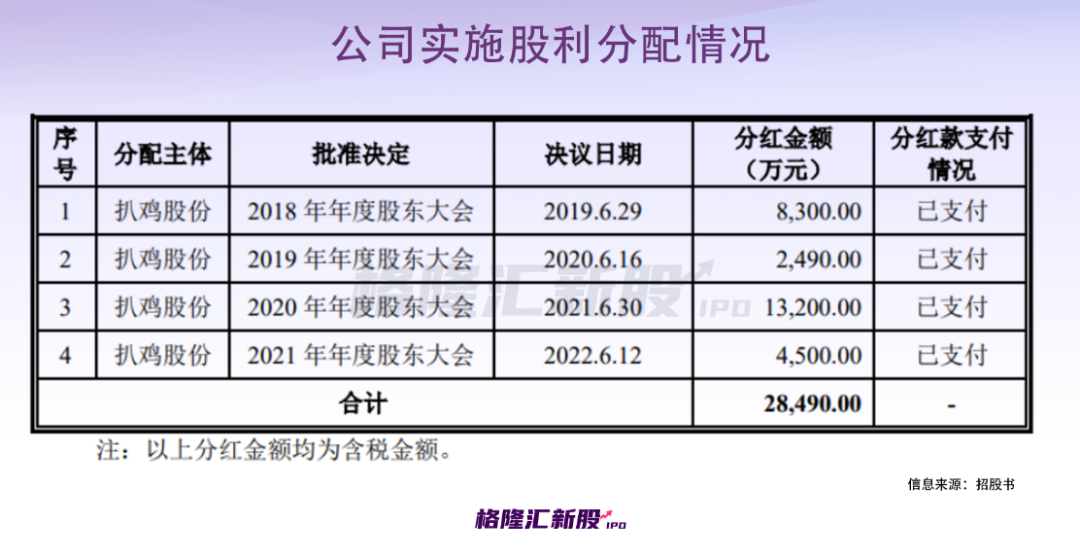

值得注意的是,该公司在IPO前多次派息,累计派息金额为2.849亿元。

目前,该公司在德州和青岛设有两个生产、加工和分销中心,并实施了覆盖山东和京津冀地区的线下销售渠道与面向全国的各种线上销售渠道相结合的“直销+分销”销售模式。

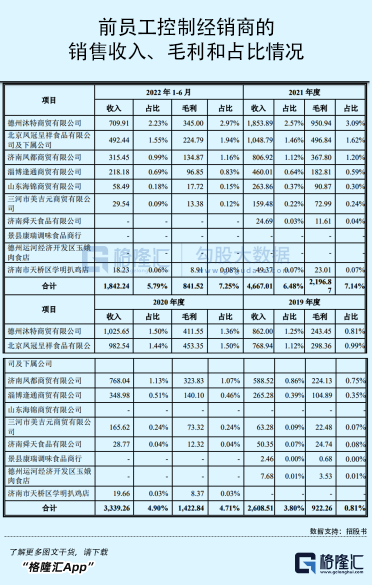

值得注意的是,证监会高度关注公司加盟连锁店和总经销商的激励情况、前员工控股经销商的基本情况、允许前员工控股经销商加盟的原因及商业合理性。

报告期内,前员工或前员工亲属控制的经销商和加盟商主要包括德州默特商贸有限公司、北京关锋程响食品有限公司、济南丰都商贸有限公司、淄博凤桐商贸有限公司、山东海金商贸有限公司、三河市美吉源商贸有限公司、济南顺天食品有限公司、景县康瑞调味食品商行、德州运河经济开发区玉娥肉店和济南天桥区薛明扒鸡店。

德州扒鸡表示,从行业性质来看,采取加盟销售模式的企业有前员工控股经销商加盟的情况很常见。公司主要通过扩大直营店、专营店数量、经营区域和经销商覆盖面实现业绩增长。在选择客户时,在满足公司内部选择经销商的标准的前提下,考虑到相关退休员工对公司产品的了解程度更高,并且前员工本身对销售渠道和销售市场更有经验,与前员工合作可以在一定程度上促进销售额的持续增长。

牛排网

03毛利率“吊打”卤味巨头?

德州扒鸡虽有300多年历史,但其在新时代的弊端不容忽视。

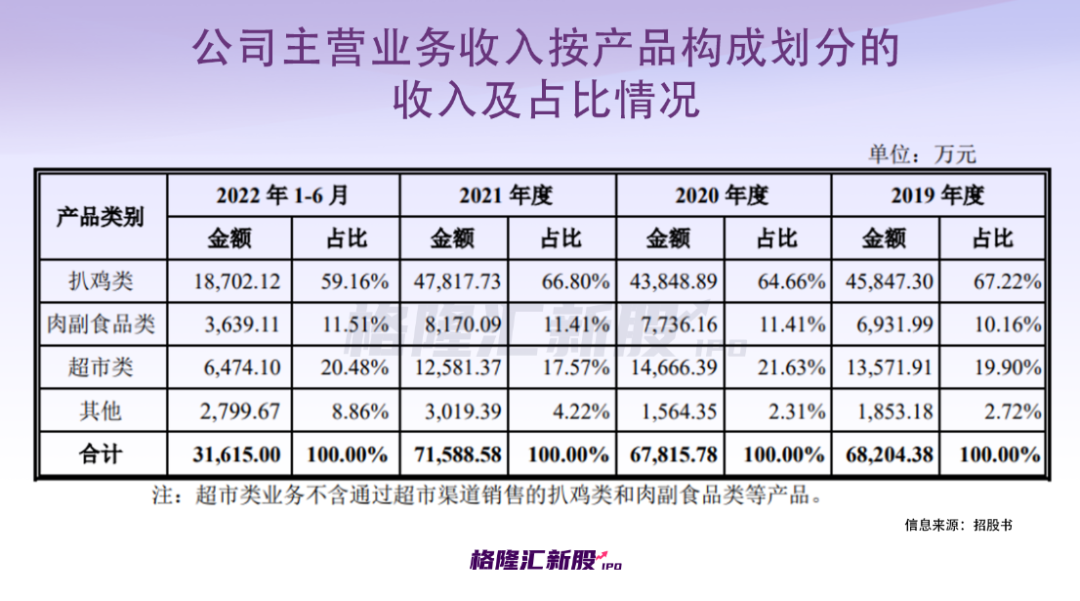

报告期内,黄焖鸡产品是公司的核心产品和传统优势产品,占公司主营业务收入的比例分别为67.22%、64.66%、66.80%和59.16%,这也反映了公司产品结构较为单一。

具体来看,公司于2019年底采取了产品提价策略,2020年产品平均单价上涨5元/公斤。同年公司受疫情影响,黄焖鸡产品销量减少989.52吨,较上年下降12.16%,导致黄焖鸡产品当年收入下降4.36%。2021年公司开拓现有市场和新市场,加大各渠道推广力度。当年黄焖鸡产品销量增长6.28%时,黄焖鸡产品收入较上年增加3968.84万元,2022年上半年受疫情影响销量下降,是收入下降的主要原因。

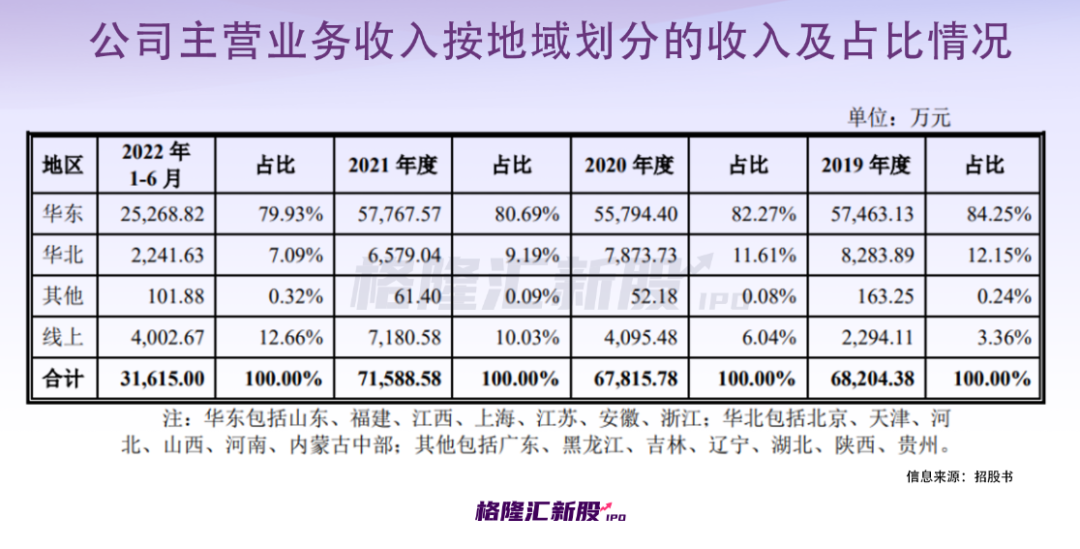

德州扒鸡地域分布明显。目前,其主要生产、加工和分销中心位于山东。为保证产品质量,线下销售区域主要覆盖山东和京津冀地区,可在中国其他地区销售的产品种类和数量相对较少,这在一定程度上不利于品牌扩张,将限制其在全国的市场份额。

口袋饼干

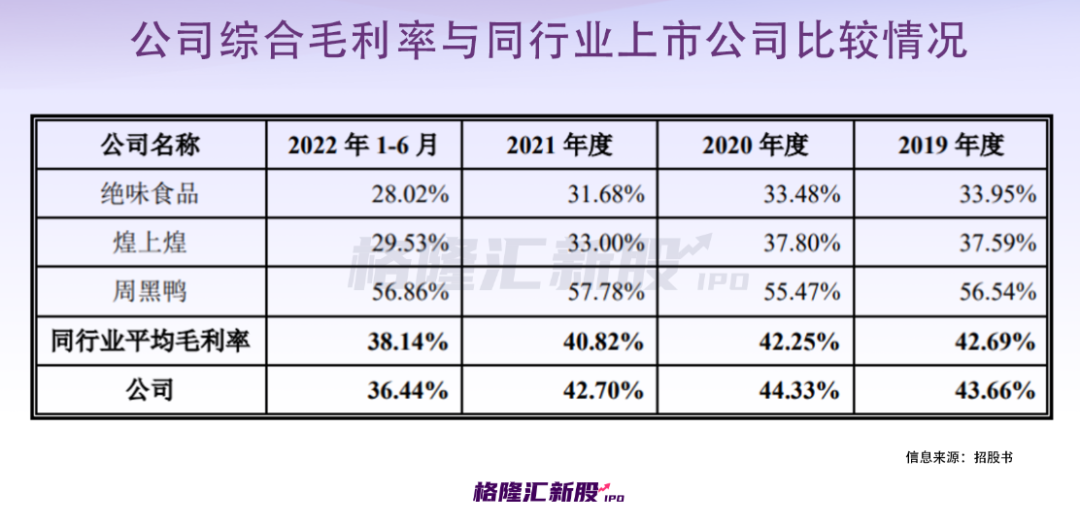

报告期内,德州扒鸡的综合毛利率分别为43.66%、44.33%、42.70%和36.44%,毛利率有所波动,低于周黑鸭,高于绝味食品和煌上煌。对此,证监会要求公司说明毛利率与同行业可比公司存在差异的原因及合理性。

德州扒鸡指出,公司主要采用直销与经销相结合的经营模式。同行业公司以加盟连锁为主,毛利率相对较低。周黑鸭主要是直营店,毛利率相对较高。在同等条件下,公司的毛利率水平介于两者之间。

可以发现,德州扒鸡将黄黄裳、周黑鸭和绝味食品视为对手,但目前在营收规模、门店数量等指标上仍处于劣势。

04

新的增长点在哪里?

事实上,卤味生意现在并不好做。

例如,头部品牌周黑鸭之前就发布过盈利预警。预计2022年净利润不低于2000万元,而2021年同期净利润为3.424亿元,同比下降超过94%;预计总收入同比减少20%,2021年同期总收入为28.7亿元。

这当然不是个例。事实上,近年来,由于市场环境的影响,路威市场一直处于持续承压状态。疫情、原材料价格上涨、购买力下降等因素都给其盈利能力带来了严峻挑战。此外,行业竞争日趋激烈,品类细分化进程不断加快。入局的玩家想要突破重围赢得消费者,需要控制成本、创新拓展渠道,从而不断提升产品竞争力。

毕竟不能坐吃山空空。近年来,德州扒鸡开始发展休闲卤制品、预煮蔬菜等业务,试图拓展产品品类和销售渠道并寻找新的增长点。例如,2019年,德州扒鸡推出了“鲁小荠”品牌,这是一种休闲和卤味小吃,但存在感不高。

图片来源:官网图片来源:官网

为此,本次IPO计划募资7.58亿元,主要用于在苏州建设新的生产基地和开拓新市场;建设速冻黄焖鸡生产线,发展装配式菜市场;开展营销网络建设和品牌升级项目,扩大公司品牌影响力。

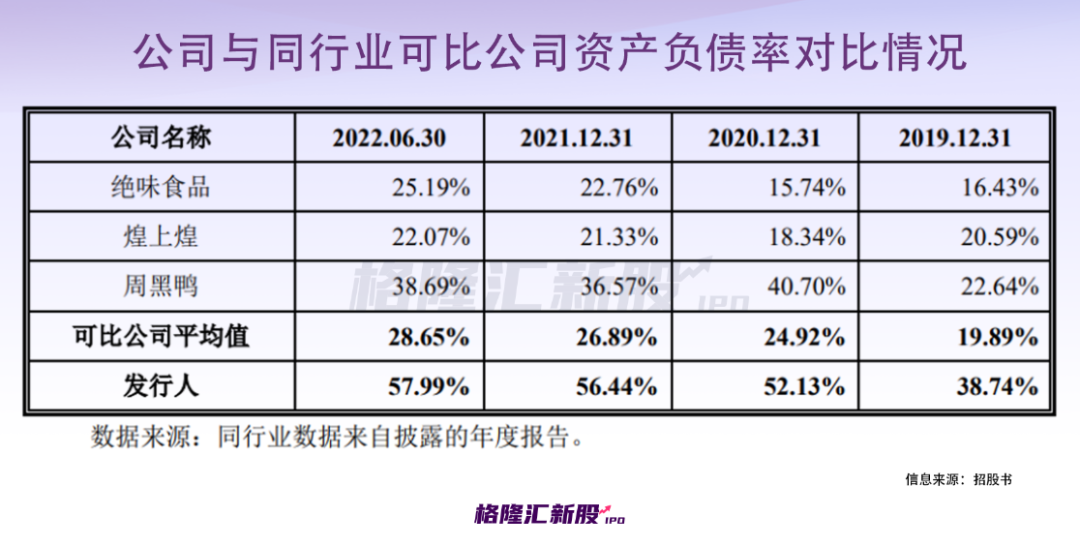

此外,德州扒鸡的偿债能力也有待提高。报告期内,公司的资产负债率显著高于同业平均水平,而公司的流动比率和速动比率低于同业平均水平,主要是因为公司的产业链较同行业延长,既覆盖了上游的养殖业,也覆盖了下游的超市零售。同时,报告期内养殖业务处于发展期,资金需求较高,但受限于非上市公司融资渠道,主要以债权融资为主。

05

标签

众所周知,在全面注册制下,各板块的定位将更加清晰。其中,主板的定位应突出大盘蓝筹股的特征,重点支持商业模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。作为老字号,德州扒鸡需要打破常规,讲好新故事。毕竟,只有练好内功,着眼于企业的长期盈利能力,才能赢得市场的青睐,挑战与机遇并存。