元气森林,能否撑起一个代糖茅?

由于“无糖”的概念,尽管“假日”、“假无糖”和“智商税”被打上了烙印,但很少有新的消费品牌比袁琪森林更受欢迎。

在健康饮食理念的推动下,大热的无糖饮料撑起了快速增长的代糖市场,这让代糖生产商三元生物加速进入资本市场。这家公司在今年7月完成了第三轮IPO询价,距离登陆创业板仅一步之遥。

代糖是一种食品添加剂,其甜度与蔗糖相似,但产生的能量明显减少或几乎没有能被人体吸收的营养物质。

换句话说,是幕后的英雄让你的可乐变甜而不长肉。阿斯巴甜、三氯蔗糖、活力森林点燃的赤藓糖醇都是目前常见的代糖。梭鱼图片

放大镜将通过这篇文章向读者解释:为什么代糖兴起,为什么赤藓糖醇受欢迎,三元生物是什么企业?

旧糖已死,新糖万岁。

随着人类物质生活水平的提高,因糖摄入过多导致的肥胖率持续上升,糖尿病患者人数持续增加。这是一场全球性的健康危机,也给政府带来了巨大的医疗压力。限制糖的摄入已经成为许多国家面临的现实问题。

因此,越来越多的国家对糖征税。

截至2019年,全球已有73个国家颁布了“糖税”,对推高糖摄入量的产品,尤其是含糖量高的饮料征收惩罚性税费,希望以此限制高糖饮料的生产和销售【1】。下图中的“南非”应该是4g/100mL。

同时,随着观念的转变,终端消费者的需求已从过去强调适口性转向“口味+健康”的复合标准,以高糖为代表的传统高热量食品饮料已难以满足消费者的需求。

在此背景下,低糖和无糖产品市场进入快速增长期。数据显示,2012-2018年拉丁美洲和亚太地区低糖和无糖产品的复合增长率达到27%和19%,起步较早的欧洲和北美的复合增长率也可达到16%和9%【2】。

在国内消费品市场,无糖饮料市场近年来也迎来了产业红利。数据显示,2020年国内无糖饮料市场规模为117.8亿元,而同集团2014年的数据仅为16.6亿元,复合年增长率为38.69%【3】。

下游产品的畅销大大增加了对上游原材料的需求。赤藓糖醇是主要受益者之一,赤藓糖醇是一个因活力森林而为公众所知的概念。

赤藓糖醇是目前最受关注的新型代糖,学名为1,2,3,4-丁三醇。它是一种分子式为C4H10O4的四碳糖醇,是一种广泛存在于天然生物体内的糖醇甜味剂。常见的发酵食品如酱油和葡萄酒中含有赤藓糖醇。人体摄入的赤藓糖醇大多随尿液排出体外,不参与糖代谢,几乎不会产生热量引起血糖变化。它是一种典型的非营养甜味剂。

与阿斯巴甜、安赛蜜、三氯蔗糖、木糖醇等传统代糖采用人工化学合成方式生产不同,赤藓糖醇主要由葡萄糖通过菌种发酵生产,生产工艺更“天然”,更符合消费者追求“非人工”的消费理念。由于其口感接近蔗糖,非常适合复刻含糖产品的口感,受到厂商青睐,成为新型饮料公司使用的重要添加剂。

多种因素叠加之下,赤藓糖醇市场蓬勃发展。

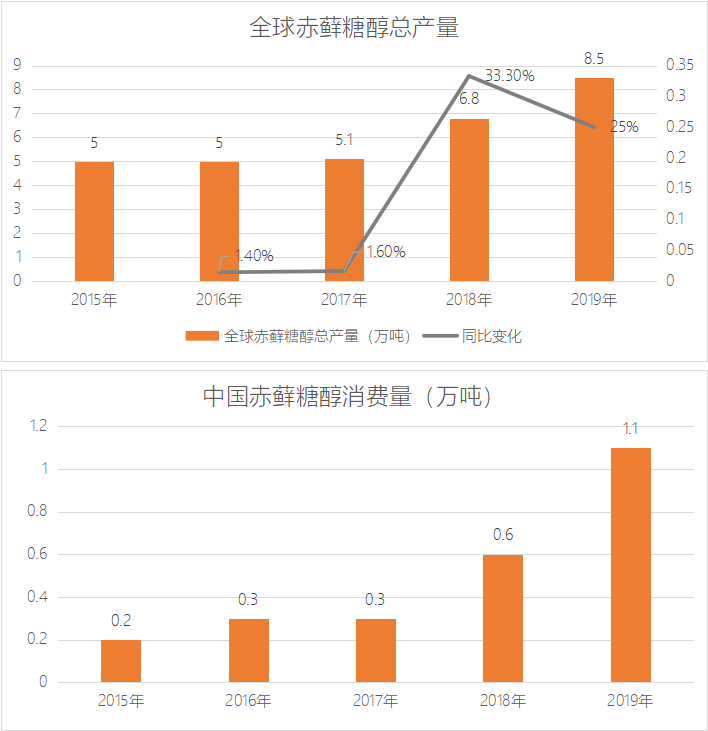

在全球范围内,赤藓糖醇的产量从2017年的5.1万吨扩大到2019年的8.5万吨,增幅为66.67%【4】。从国内市场需求来看,2019年国内赤藓糖醇消费量也为1.1万吨,是2017年的近4倍,增速明显高于低糖市场起步较早的欧美地区【5】。

然而,即使上游供应商的生产线高速扩张,也无法满足下游的持续增长需求,赤藓糖醇仍存在严重的供需错配,导致赤藓糖醇的吨价上涨,生产企业受益较大。

数据来源:天风证券【2】

正是这个产销两旺的市场为袁琪森林的主要糖供应商之一三元生物的上市铺平了道路。

健康的原材料供应商

仅从财务数据来看,这是一家数据表现良好的公司。

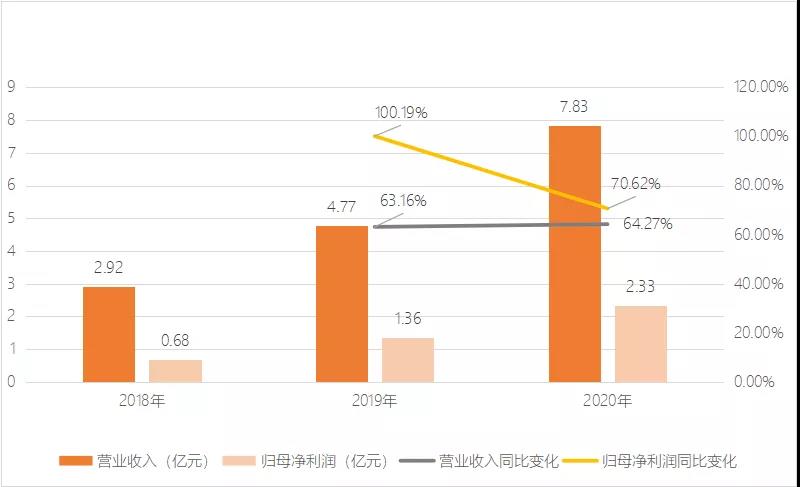

三元生物2020年实现营业收入7.83亿元,同比增长64.27%;同期实现归母净利润2.33亿元,同比增长70.62%;这两组数据显著受益于赤藓糖醇行业整体的快速发展,实现了快速增长。

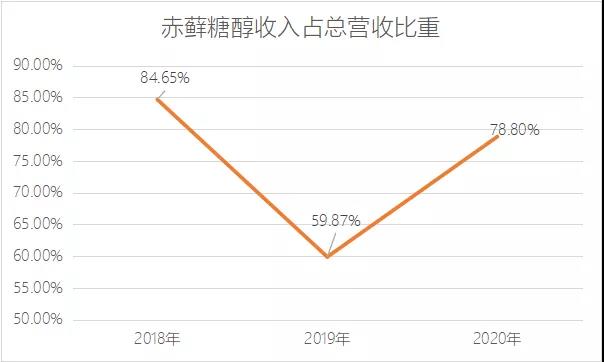

公司营收结构极其单一,只有赤藓糖醇和复合糖两种产品。尽管2019年由于业务发展出现了一些波动,但赤藓糖醇仍占主导地位。

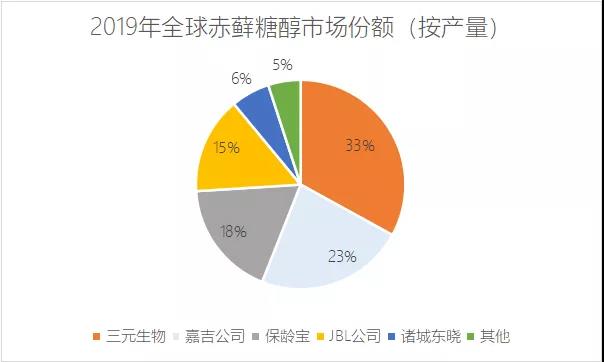

三元生物之所以能充分享受行业红利,主要得益于其早规划、早扩产。在国内代糖行业,三元生物是较早的赤藓糖醇生产商,自2007年以来一直是唯一在生产的品类。数据显示,2019年公司赤藓糖醇产量占国内总产量的54.90%,占全球总产量的32.94%,为全球最大供应商。

数据来源:三元生物招股书【4】

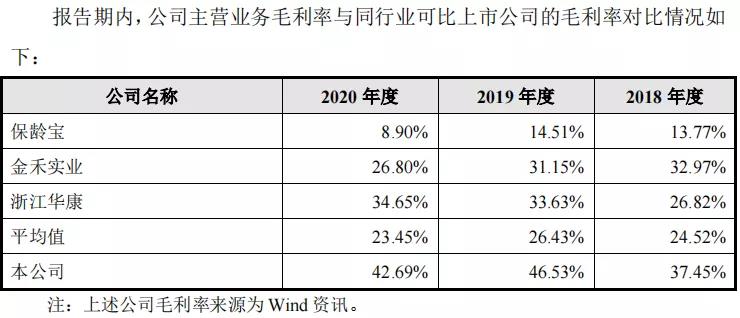

在盈利能力方面,公司整体毛利率较高,与同行业企业差距明显。但这也与其产品线单一、外部影响较小有关。下表中的其他食品添加剂制造商不仅规模比三元生物大,而且产品线更多样化,因此不能简单地比较规模。

数据来源:三元生物招股书【4】

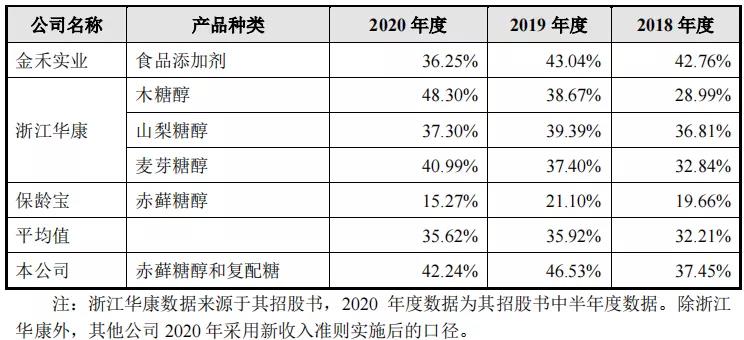

如果对比同行业公司的糖醇产品毛利率,三元生物的利润优势并没有那么明显。当然,由于生产各种糖醇的原料和工艺不同,原始利润上限也不同。就赤藓糖醇业务而言,与明确给出经营数据的保龄宝相比,三元生物的盈利能力要强得多,这主要与原材料采购模式、生产工艺以及计入成本的固定资产投资有关。

数据来源:三元生物招股书【4】

但公司目前经营中存在的一个现象是前五大客户集中度较高。2020年,三元生物前五大客户销售金额合计3.75亿元,占总营收近48%。但考虑到赤藓糖醇作为原料供应商,整体市场规模较小,下游需求已经集中,现阶段还不能说这是明显的经营风险。

数据来源:三元生物招股书【4】

小市场沉寂多年。飞鹤奶粉介绍

赤藓糖醇确实是个好生意,公司的指标也比较健康,但核算毕竟有限。好看的数字并不意味着三元生物未来会高枕无忧。相反,公司面临的经营风险仍然明显。

三元生物的主营业务非常单一,营收基本只有赤藓糖醇。如果这项独特的业务受到其他竞争对手的挑战,该公司很可能会面临非常尴尬的局面。

尽管三元生物是全球领导者,占全球市场的30%以上,但其地位是否稳固需要质疑。必须承认,赤藓糖醇仍然不是一个非常大的市场。根据LP Information,Inc .的研究数据,2019年全球赤藓糖醇市场规模约为2.256亿美元,约合人民币15.79亿元【4】。如果我们拓宽视野,从全品类的角度来看,根据MeticulousResearch发布的预测数据,预计2022年全球功能性糖醇总市场规模将达到32.68亿美元,而这一市场规模仅为200亿人民币左右【6】。

这是什么概念?主营高端酱油的千禾味业(sh 603027)2019年总营收为13.55亿元,而中国的市场规模仅为高端酱油这一非常细分的领域,2018年已突破200亿【7】。

赤藓糖醇和圆珠笔、钢珠一样,或者是奥运会射击项目使用的气步枪比赛器材一样,毕竟是一个非常细分的领域,无论是本身的规模还是下游的需求,都无法和量产材料相比。基于国际分工原则,同类原材料的下游生产商无需自建生产线,直接采购更具成本效益,资金使用更合理。

许多水龙头大的细分市场也遵循类似的逻辑。这些行业的小规模本身就成为了一种特殊的护城河——对于大公司来说,钱可以花,但没有必要挤进去与成熟的企业竞争,也没有那么多非理性的企业对构建整个产业链感到饥饿或上瘾。

但这只有在行业规模较小的情况下才能成立。洋葱炒猪肝

假设赤藓糖醇真的保持每年25%以上的高复合增长率,它可能在几年后成为几十亿甚至几十亿的食品添加剂领域。在这种情况下,它不是蚊子肉。届时,如果一些规模较大的企业,如中粮糖业(SH 600737)试图开拓这一市场,或者下游食品饮料企业打算改变全产业链模式,自己生产核心原料,那么三元生物可能会面临巨大的竞争压力。

毕竟赤藓糖醇的生产并不难,寄希望于竞争对手在技术门槛上被卡脖子是不现实的,更难与大厂商争夺渠道建设能力。

事实上,这种症状已经开始出现。

2019年,药企丰原药业(SZ000153)发布公告称,拟投资2.88亿元建设年产3万吨赤藓糖醇项目。虽然受疫情影响,该项目的建设进度较为滞后,而最新消息也显示该项目尚未投产,但威胁无疑是真实存在的。

2020年9月,国内另一家主要的食品添加剂上市公司保龄宝(SZ002286)开始建设年产1.3万吨赤藓糖醇的扩建项目,并于近日宣布其产能基本达到设计要求,即将投产。7月中旬,公司拟通过非公开发行募集资金扩建3万吨赤藓糖醇项目【8】。

2021年刚刚上市的甜味剂生产企业康华股份有限公司(SH605077)也宣布终止招股书中原计划的“粘胶纤维压榨综合利用产业化项目”,并以“考虑项目建设的紧迫性”为由将资金移至“年产3万吨高纯结晶赤藓糖醇建设项目”。可以看出,赤藓糖醇的吨价上涨对企业具有吸引力。

相反,行业龙头金河实业(SZ002597)迄今无意参与赤藓糖醇生产,但如果下游强劲需求持续,这种转变随时可能出现。

另一方面,在三元生物的招股书中,2020年公司赤藓糖醇产能为6万吨。目前在建或即将投产的项目有7.3万吨,规划中的项目甚至更多。即使算上公司未来三年不计划落地的5万吨生产线,三元生物的产能优势也并不明显【4】。

重要的是,这些公司的营收规模均大于三元生物,且差距不小。在现有竞争对手扩大生产、更强大的巨头仍在观望的情况下,三元未来如何与这些“巨头”竞争也是一个非常严峻的问题。

更重要的是,赤藓糖醇目前的高吨价仍然是基于严重的供需错配。当产能逐渐回落,供需趋于平衡时,这样的吨价能否维持值得怀疑。在这种情况下,其他竞争对手至少有其他产品线可以支撑业绩,但只有一款产品的三元生物将面临更大的压力。

此外,甜味剂技术迭代和国际关系复杂化带来的外贸风险也不容忽视。

归根结底,小而美的前提是肉少人少。如果怪物真的被吸引了,它还是会和人和肉一起被吃掉。