喜茶下沉加盟,奈雪同行并购,供应商冲刺上市

文字:百利

来源:消费派(ID: xiaofeipai1)

新年伊始,1月3日,喜茶发布“喜茶十年”十周年报告。喜茶在报告中明确表示,下一步将以十周年为起点,全力开拓大众市场,加快发展步伐。

此前,喜茶已确认将启动特许经营业务。目前,从喜茶高管团队发布的函件来看,喜茶已推出商业合伙业务,将在非一线城市的合适门店类型推出。

与此同时,近期市场传言米雪冰城IPO被爆红。虽然米歇尔冰城回应称“公司上市工作进展正常,暂时未收到相关通知。”不过,能否上市还需要时间验证。

此前,作为“新茶饮第一股”,奈雪的茶以5.25亿的价格完成了对同行乐乐茶的收购,成为乐乐茶的第一大股东。

有趣的是,新式茶饮巨头在前场如火如荼,但后方的供应商却一个接一个上市。1月11日,茶叶原料果汁生产商天业股份有限公司将在北交所开始申购。

各家的不同策略也给新式茶饮赛道的格局带来了新的变数。

01

降低客单价,开放加盟,服务大众市场。

1月3日,题为《爱喝茶的十年》的十周年报告发布。报告呈现了喜茶发展史上的重要历史节点,从2012年创立芝士茶,到推出多汁葡萄、进军上海、上线喜茶GO小程序。

报告显示,截至2022年底,喜茶已进入全球83个城市,会员数量超过6300万。尽管2022年餐饮业持续承压,但自2022年6月以来,喜茶日均销售额和月总销售额较去年同期分别平均增长20%。

除了一些数据显示外,报告中还有两点引起市场关注。首先是奠定基调,将喜茶带给更多用户,服务大众市场。

孕妇怀孕初期吃什么

早期的喜茶以高价格和高质量为基础。不过,在此前的喜茶新年信中,喜茶曾宣布“将真正的优质茶饮和能激发欢乐的品牌带给更多公众用户”是喜茶要完成的“下一件大事”,“让喜茶走到所有需要它的地方”。

事实上,自2022年初以来,喜茶已经在价格、门店和数字化等方面做出了改变,并为服务大众市场进行了探索和准备。

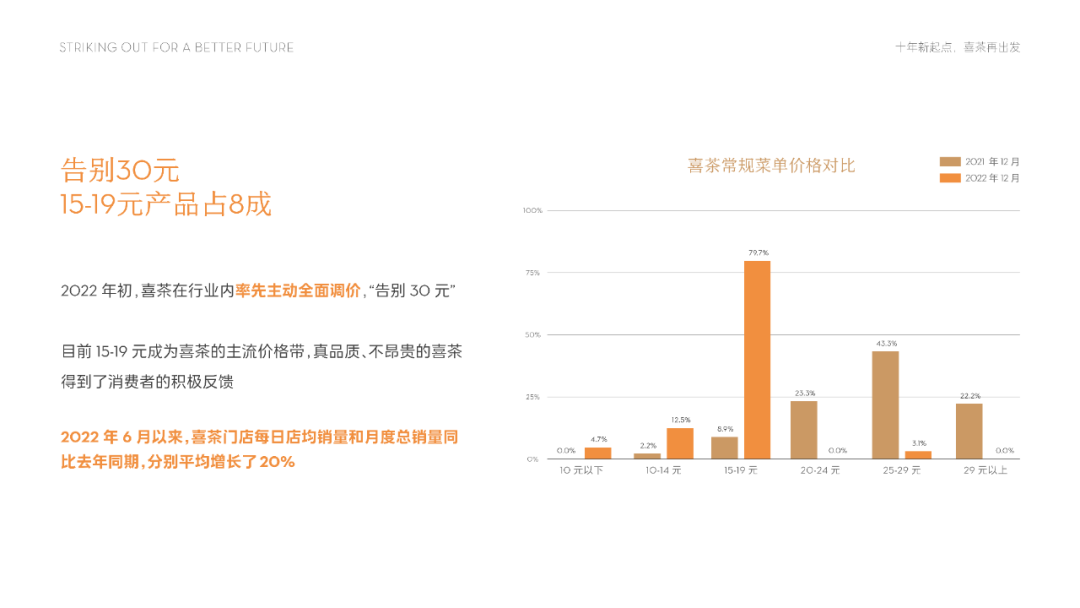

首先是价格调整。2022年初,喜茶宣布降价,告别30元以上的价格带。报告显示,目前其正规门店菜单主流价格在15元~19元,占比80%。

此外,喜茶持续优化门店布局。2022年喜茶在37个城市开设新店,包括长春、哈尔滨、衢州等17个城市,部分单店单日销量高达5400杯。

为了跑得更快,喜茶还调整了门店类型。和奈雪一样,喜茶也探索过小店模式。2022年,喜茶部分新开门店面积不足50平方米。以更多类型的门店服务更多大众用户。

报告中的另一个重点是与合作伙伴携手,即开放加盟。

作为茶业直营模式的典型代表,喜茶早期一直对外宣称不开放加盟。对于此次战略调整,业内人士认为,新式茶饮行业竞争激烈。一方面,喜茶是为了抢占市场份额,分担总部运营风险的同时加速占领下沉市场;另一方面,开放加盟模式很可能是为后续上市做准备,而门店数量的增加可能有利于其估值的整体提升。

其实早在2022年11月,喜茶开放加盟的消息就不胫而走。目前,喜茶方面透露,其已经为业务合作伙伴建立了严格的筛选标准和完善的培训和考核流程。此外,在全国各地门店全面推行门店合伙人机制的基础上,喜茶还将在非一线城市开展适合门店类型的业务合伙人业务,为业务合伙人提供品牌、产品、品控、食品安全、运营、培训、供应链等方面的支持。

事实上,直营和加盟模式的选择对于连锁企业来说至关重要。不同的商业模式在一定程度上决定了企业未来的发展趋势,也将形成不同的行业竞争格局。

是在茶末加入吗?

02

欢乐也加入,悲伤也加入。

说到加盟,就不得不提蜜雪冰城了。

据统计,2018年米雪冰城共有5000多家门店。2019年11月,米雪冰城门店数量突破7000家;2020年6月,门店数量达到10000家,成为中国首家突破10000家门店的茶饮品牌。然后它突飞猛进。

招股书显示,截至2022年3月,米雪冰城公司共有22,229家特许经营店。门店网络已覆盖全国31个省(自治区、直辖市)近400个城市,并在越南、印尼等国家布局,将特许经营发挥到了极致。

在喜茶开店的速度要慢很多。根据其官方数据,2018年门店数量为163家,2019年达到390家,2020年新增320家,2021年新增202家,增速明显放缓。

业内人士认为,新式茶饮市场的进入门槛并不高,且不存在行业壁垒。近年来,越来越多的人进入市场,行业竞争已处于白热化阶段。

事实上,它不仅仅是一座蜜雪冰城。例如,茶百道、点点等品牌往往开设数千家甚至上万家门店,连锁规模超过5000家的品牌比比皆是。如果喜茶坚持直营和高品质的方针,意味着下沉市场将被越来越多的新品牌占领。

因此,也有业内人士表示,米雪冰城提交的IPO申请可能会对喜茶产生一定的刺激作用,并看到特许经营模式的好处。

加盟的好处显而易见。由于加盟模式为轻资产,扩张速度更快,总部运营风险更小。单从规模来看,加盟可能比直营更好。

此外,加盟可以带来不错的营收和利润。招股书显示,2020年至2021年,米雪冰城的营业收入分别为46.8亿元和103.51亿元,较上年同期分别增长82.38%和121.18%。扣非归母净利润分别为8.96亿元和18.45亿元,与上年同期相比分别增长104.58%和106.05%,业绩持续向好。

相比较而言,同期奈雪的茶叶收入差了一点,利润更是无法比拟。

但是加盟的优势很明显,困难和不足也很突出。想要快速铺开规模,在人力和资金方面,与直营相比,加盟连锁模式效率更高。但是,这需要一个严格控制的特许经营系统,既需要标准化的系统输出,也需要品牌价值输出。

此外,管理加盟商并在后期控制加盟商的产品和服务并不容易。众所周知,茶叶容易出现食品问题,市场上经常出现违规使用隔夜奶浆、茶汤、奶茶等配料的报道,以及柠檬皮未清洗等卫生问题和食品安全隐患。

这也是喜茶对待加盟商要有选择性的原因,但可能还是很难。再加上目前蜜雪冰城的上市进程一波三折,开设加盟店的决定还需要市场验证。

03

行业并购,能否强强联手?

卡迪纳尔

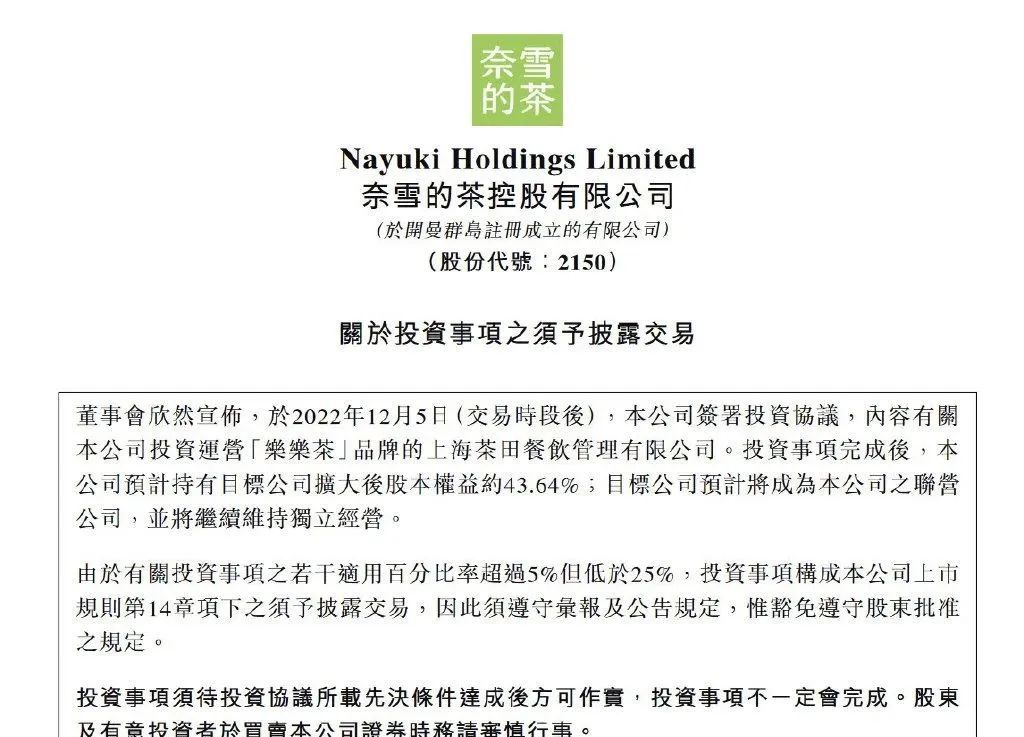

与爱茶下沉的策略不同,奈雪选择与同行携手。日前,奈雪的茶签署投资协议,斥资5.25亿元收购茶饮品牌“乐乐茶”43.64%的股权。收购完成后,奈雪已成为乐乐茶的第一大股东。乐乐茶已成为奈雪的合资公司,将继续独立运营,即乐乐茶在品牌、团队和运营方面保持不变。

奈雪之前,袁琪森林和喜茶都被曝出收购乐乐茶。2021年7月19日,有消息称,双方对乐乐茶的渠道价值进行了估值,给出了40亿元的估值。

然而,喜茶创始人聂云臻深夜发布朋友圈称:“消息不实。我之前确实和中间人接触过一段时间,但在深入了解内部情况、业务数据和状态后,我完全、彻底、果断地放弃了。”收购传闻中的另一位潜在投资者袁琪森林也表示:相关消息不属实,不予置评。

此言论一出,关于乐乐茶的实际经营情况有诸多猜测。随后,乐乐茶也回应称,公司经营状况良好,没有收购计划。它将做好自己的工作,不辜负消费者的信任。

事实上,乐乐茶去年的经营状况尚可。所以当时很多业内人士认为喜茶创始人当众贬低同行的行为是“不道德”和“不地道”的。

不过,与当时40亿的估值相比,奈雪的收购价确实缩水了。服用乐乐茶后,双方能否联手?

针对收购乐乐茶的原因,奈雪在公告中指出,乐乐茶作为现有茶饮行业的龙头企业之一,具有良好的品牌实力和消费者认知度,尤其是在华东地区。

奈雪在门店扩张、供应链、数字化和自动化以及内部管理方面的优势将为乐乐茶赋能,帮助其进一步发展壮大,并为奈雪实现良好的投资回报。

收购乐乐茶还将有助于进一步优化行业竞争环境,降低其未来门店扩张和运营的成本。

新式茶饮行业正逐步走向强者“洗牌期”,两大品牌的优势互补能否产生新的化学反应值得期待。

有趣的是,新式茶饮行业的繁荣支撑了大量供应商,并出现了一波上市潮。

04

事实证明,供应商聚在一起上市是最有利可图的。

此前,米雪冰城的招股书显示,它真正赚钱的地方不是销售产品,也不是收取加盟费,而是销售给加盟店的原材料费。

米雪冰城单店第一个月的成本超过30万元,其中包括6万元的设备费、5万元的原材料费、5-8万元的装修费、1.58万元的加盟费、1万元的保证金以及公司支付的其他费用。

其中原料费需要每个月支付,正常的门店原料消耗为4-5万元/月,这是米雪冰城利润的很大一部分,有点像美味鸭脖,主要赚取批发利润,不收取加盟费。

奈雪的茶财务报告显示,过去三年材料成本占收入的30%-40%,这是一笔很大的成本。根据沙利文发布的《2022年中国新式茶饮供应链白皮书》,新式茶饮水果成本占总原料成本的20-25%。

因此,许多原料供应商抓住了新茶的“东风”,正在排队上市。天业股份有限公司就是其中之一,该公司是上海奈雪的茶、茶百、小小、CoCo奶茶、阿姨等新式茶饮品牌的供应商。

2021年,天业集团超过60%的收入来自新茶饮客户,其余40%来自农夫山泉、可口可乐等食品饮料领域的客户。

果冻的做法

这些供应商有一些共同的特点,例如,它们已成立10年以上,并拥有稳定的供应链和下游客户渠道,而且许多客户都是国内外的消费巨头。从股权结构来看,引入的外部资本较少。从营收净利润规模来看,体量不大,但都实现了盈利,且不少净利率都在10%以上。

根据中国连锁经营协会发布的《2021年新式茶饮研究报告》,2017-2020年中国新式茶饮市场收入将从422亿元增长至831亿元,复合年增长率为25.34%。预计2021-2023年行业复合增长率将达到20%,预计2023年新式茶饮市场收入将达到1428亿元。

随着新年的到来,防疫措施的优化带来了更强的市场复苏预期,许多消费股获得了超过40%的累计涨幅。面对新奇的消费者,新式茶饮不仅要拼口感,还要拼速度。预计“向上”将是他们在下半场比赛中的主旋律。