日本社会消费变迁:做穿越周期的零售场

文字:梁腾

来源:嘉华资本(id: schc26)

我们将分四章来阐述日本消费产业的变化规律。

第一章“法律变更后的人”。

第二章是“场”变化后的法律

第三章变化后的“货物”法律

第四章是日本消费变化对中国的借鉴意义。

本期将从四个方面展开第二章“场”的变化规律。

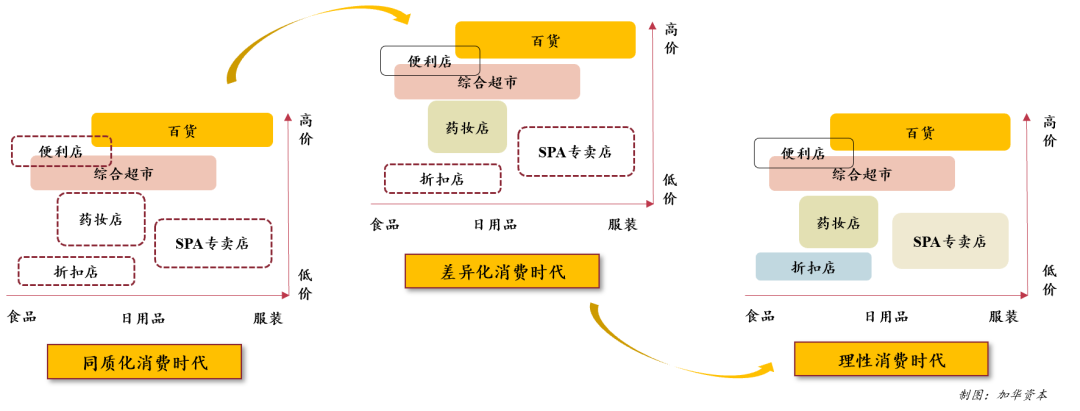

同质消费时代——大湄公河次区域快速发展

差异化消费时代——便利店和SPA店的诞生

理性消费时代——便利店、折扣店、药物化妆品店、SPA绽放。

“场”背后的变化规律

01

同质消费时代——GMS快速发展

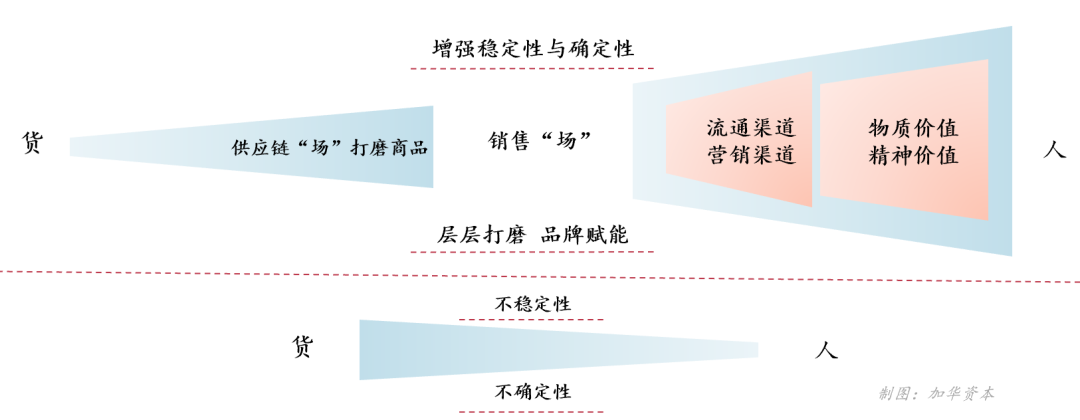

1.“市场”的价值不仅在于赋能“商品”的渠道销售,更在于赋能“商品”的品牌

市场是连接商品和最终消费者的媒介。除了移动渠道的作用,还起到了营销渠道的作用。商品经过供应链领域,进入渠道和营销领域并被进一步赋能,最终获得最大的品牌赋能,在物质和精神层面触达消费者。直接2C的不确定性和不稳定性高于2B,同时场的势能是爆炸性的。

2.大型综合超市在同质消费阶段崛起。

当时的时代背景主要是家庭消费。在大众消费的曙光下,广大消费群体在购买力、购买需求、购买特征上具有统一性。家庭消费以大量的食品、日用品、服装和家用电器为主,于是GMS(百货商店)应运而生。

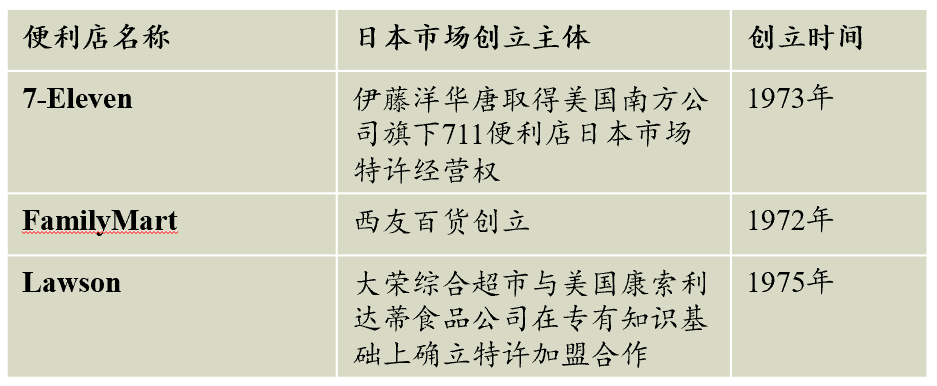

如何理解GMS?GMS又叫大型综合超市。它既有传统意义上超市的特点,又有百货商店的功能,是超市和百货商店的综合体。伊藤洋华堂、永旺超市等代表渠道。

最早的日本GMS格式起源于美国仓储超市。本地化后主要有三个特点:连锁经营+自助服务+廉价出售。他们的商店比百货公司更大更偏僻;大批量集中采购,所以对供应商的议价能力更强;提供单一垂直SKU选择,产品单一,库存周转极快;价格亲民但定位低,强调高性价比。

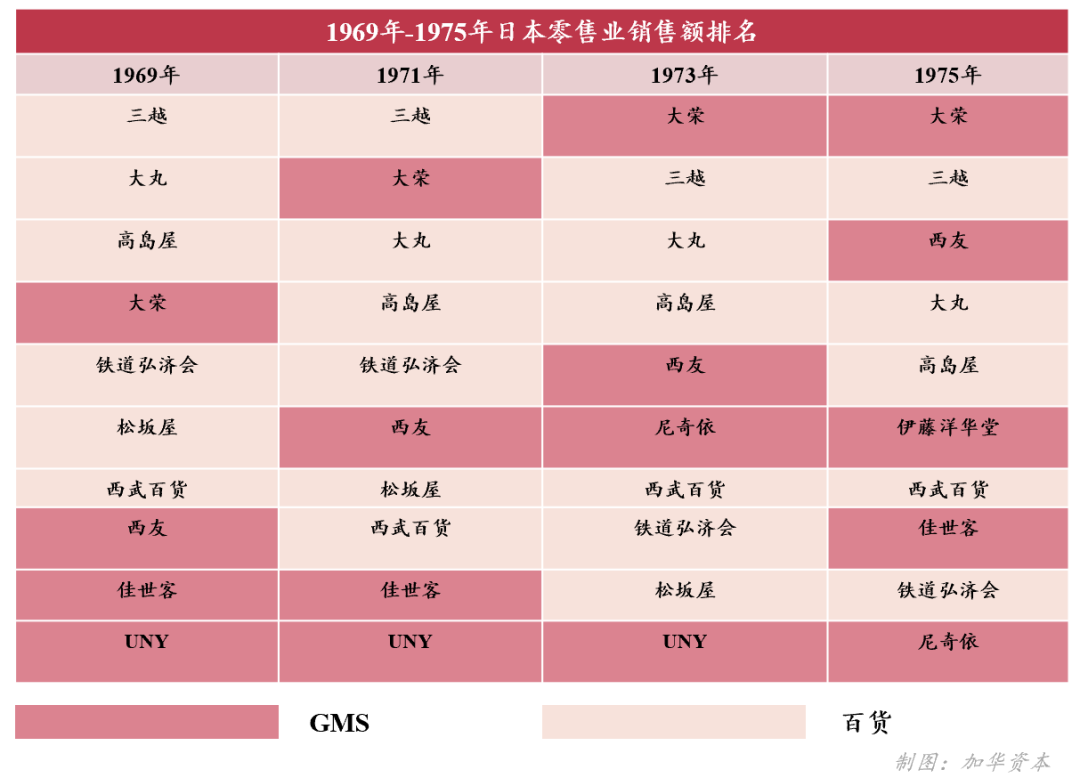

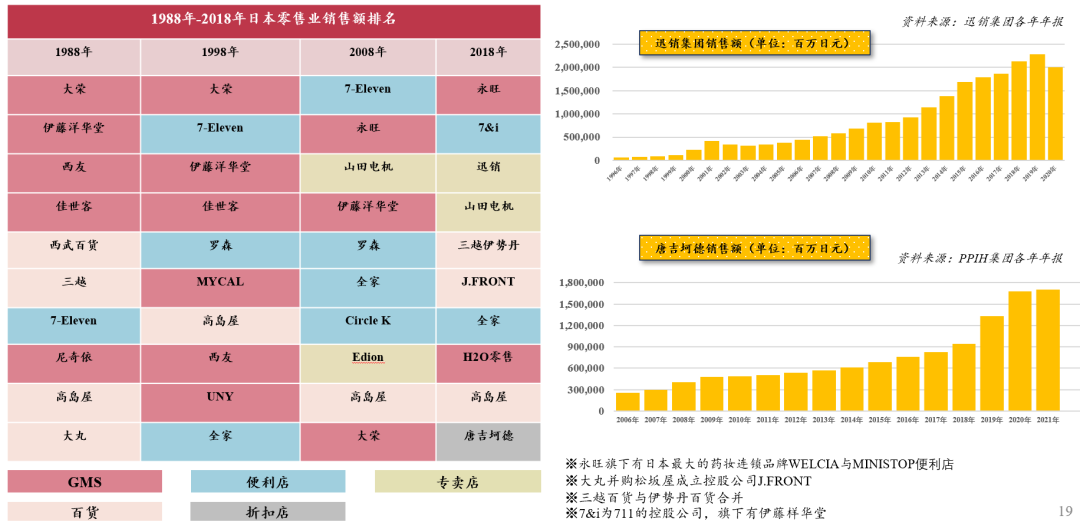

3.GMS的零售额排名提升明显。

从1960年开始,戴蓉和伊藤华洋堂开始引进自选模式,扩大商品种类。从1964年到1974年,通用汽车的数量从3620辆增加到11962辆,年销售增长率为27%。荣达超过三越,成为销售额最高的连锁零售企业。百货仍然是中高消费的主要场所,百货店业态和GMS业态在十大零售企业中平分秋色。

* 1969年,百货店和GMS的销售额平分秋色,随后几年,百货店在零售渠道的排名越来越靠后。

品牌店、直营店也发展很快,尤其是家电、美妆、汽车单店销售额足够高的地区。1970年左右,松下店和资生堂的特许店超过10000家,丰田的直营店超过1000家。

02差异化消费时代-便利店与SPA专卖店诞生

1.差异化消费时代,需要新的模式来匹配主力消费者。

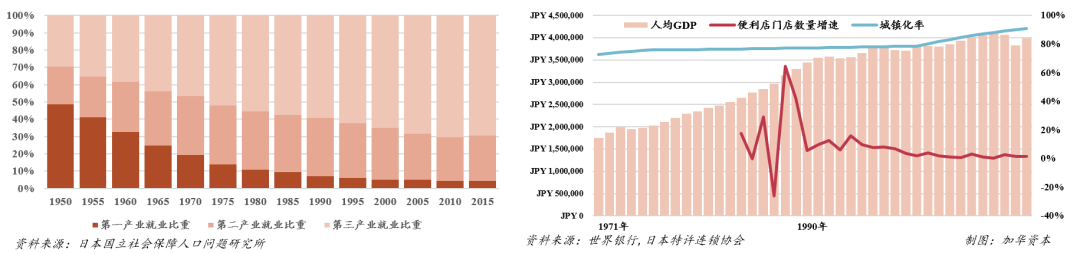

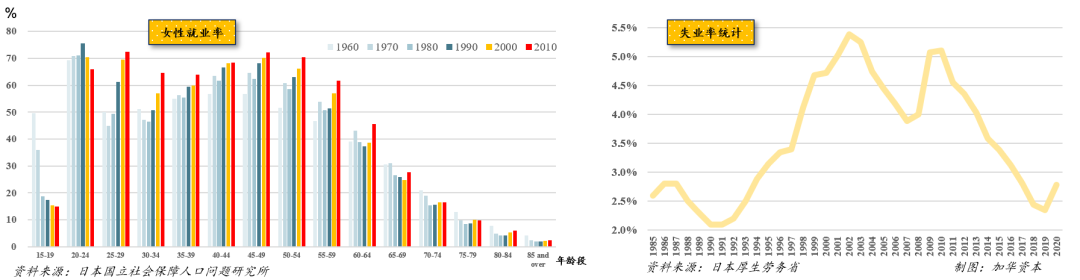

大众消费时期,城市化水平高,人均消费能力不断提高。许多人在城市工作和生活。1990年左右,从事第三产业的人口比例达到60%,服务业白领和蓝领人数扩大。他们工作忙,下班晚,下班吃饭,回家晚,个体、单身现象增多,家庭小型化趋势加速。

同质化消费时期,没有选择。GMS时期,追求零售效率和深度的单一品类矩阵不够丰富,商品丰富度不够。

这导致了消费者行为的巨大变化:

生活节奏快,消费场景碎片化。消费者不需要一次性购买更多的商品,而是选择小批量、高频购买;

强调所采购商品的质量、选择性和效率,而不是产品价格。

2.便利店和水疗店的火花

2.1便利店——典型的S2B2C模式,数据价值最大化,赋能加盟商。

与中国的便利店相比,日本便利店的食品销售比重更大。餐饮销售额可以占到总销售额的70%。

为了满足消费者的个性化需求,便利店较早推出数字化转型POS系统(711于1982年应用),根据商圈特点、门店位置、客群层次、天气因素等对店内采购商品进行调整,大量数据沉淀,构建了强大的中台能力。

更贴近消费者、密集点优势策略,是这一阶段门店数量增长最快的。

2.2SPA样板店,拓宽垂直品类深度,提升商品性价比。

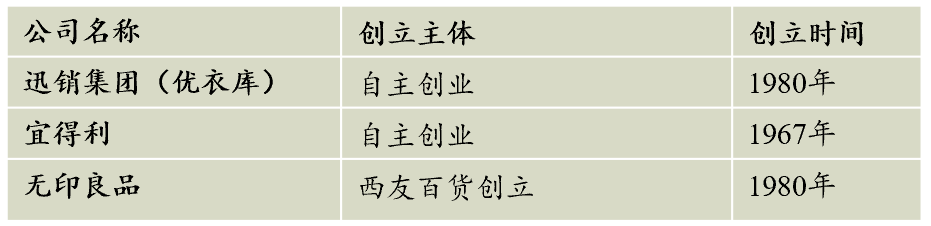

百货和GMS渠道的服装产品一般溢价较高。而新的SPA业态应运而生(自有品牌专业零售商业模式),以优衣库和无印良品为代表。从设计、制造到零售渠道垂直整合的零售形态,以渠道为起点整合上游供应链,打通销售和生产的信息流。

SPA的业态也逐渐从服装领域扩展到家居用品领域。

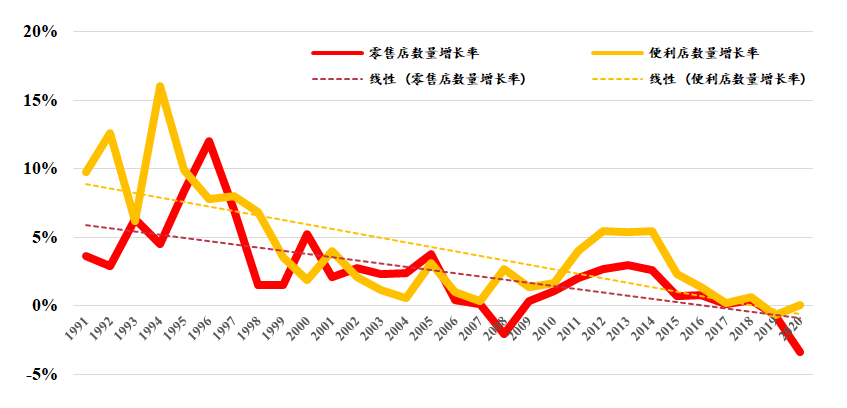

2.3便利店数量和单店营业额增长。

便利店数量自20世纪70年代在日本诞生以来,经历了约20年的1.0发展期,1990年达到近2万家。1990年以前,单店年营业额从8000万日元迅速增长到1.7亿元,1983年到1991年,行业规模增长了5倍,达到3万亿日元。

日本从创业初期到1992年实现5000家店的规模,经历了不到20年的时间。商店方面的营业额超过了10万亿日元。90年代后期,每年新开门店数量增加450家以上,便利店行业单店营业额也在增加。

03

理性消费时代,便利店、折扣店、药妆店、spa全面开花。

1.理性消费时代,零售业进入存量竞争状态,渠道竞争激烈。

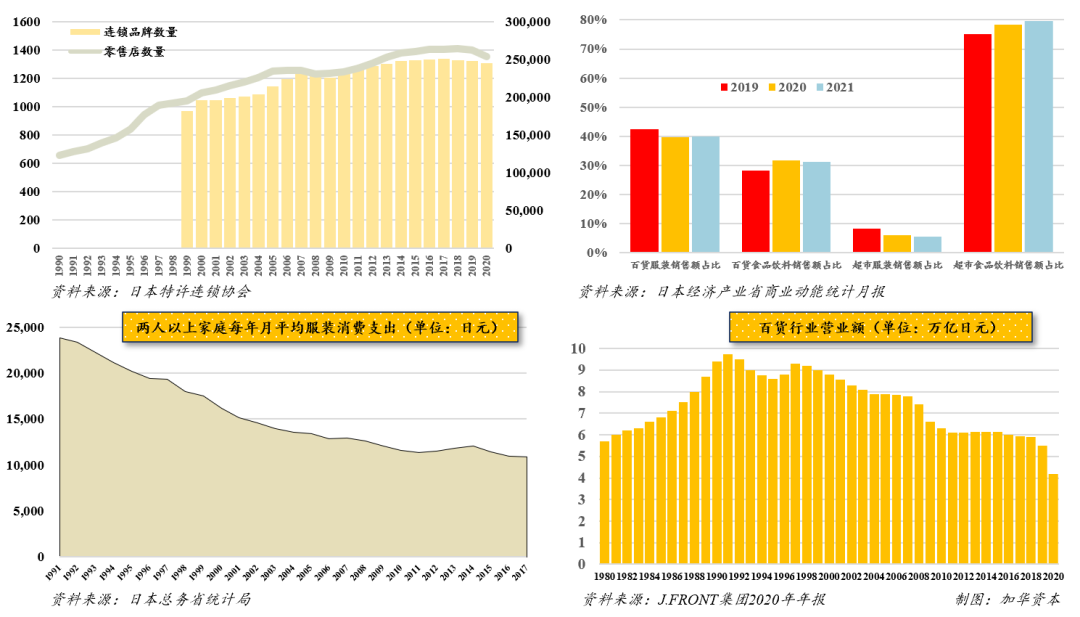

1990年后,连锁业逐渐进入存量竞争状态,门店数量增速明显放缓。从1990年到2020年的30年间,连锁品牌的数量翻了一番,而零售店的数量在过去的20年间只增长了30%。

例如,在2019年至2021年的三年期间:

以前以销售服装为主的百货商场,为了调整颓势,开始增加餐饮销售比重,减少服装比重;

在GMS超市,服装占比也有所下降,但食品饮料的销量占比非常高,是遥遥领先的品类。

1990年后,服装消费支出中的家庭消费急剧减少,百货商店主要出售服装业务。到了2020年,行业规模下降了将近一半,彻底没落了。

2.便利店成为零售业的支柱。

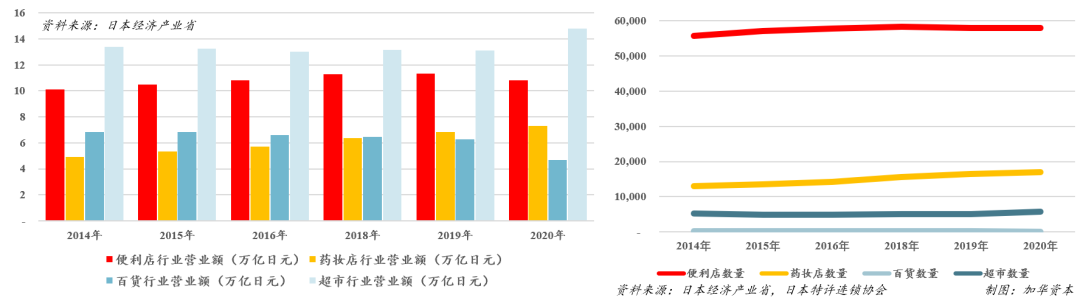

虽然经济增速放缓,但日本便利店的比重仍在增加。

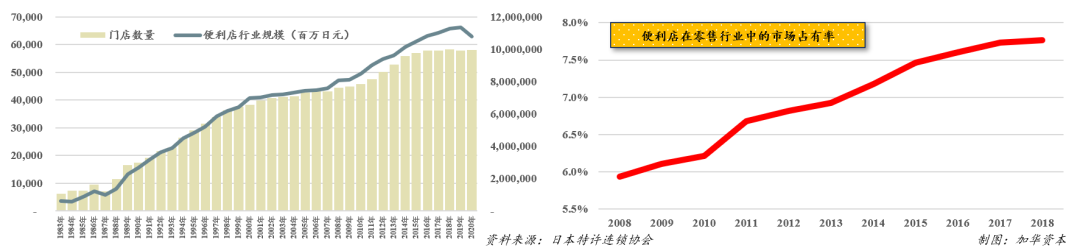

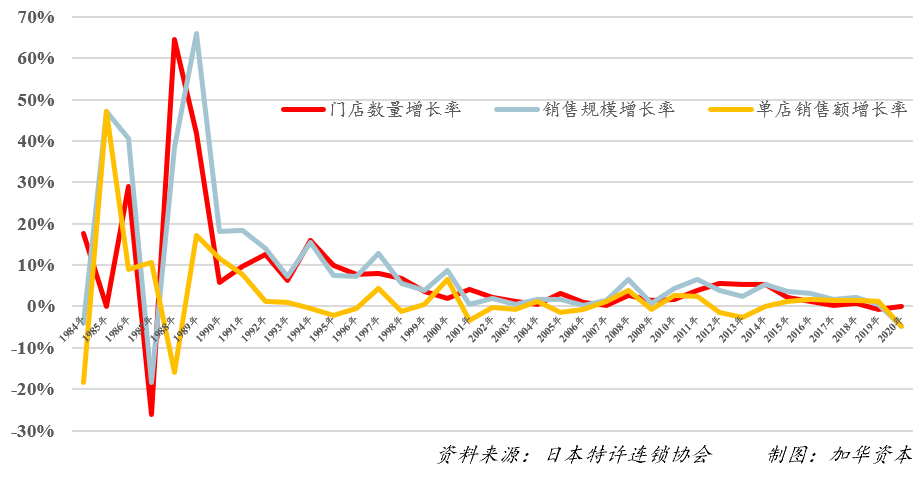

便利店业态自诞生以来,几乎每年都在增长。泡沫危机后,门店数量和营业额增长最快的是2000年。从1983年到2000年,门店数量的年增长率实现了两位数的增长,增长率为11.19%。

便利店数量的整体增速一直高于零售行业店面数量的整体增速,在零售行业的市场份额接近8%。直到最近五年整体零售市场饱和,各种业态的激烈竞争导致便利店行业增速放缓甚至略有下降,两者增速趋于一致。股市博弈加速市场集中,711、全家、罗森实现行业垄断。

现在传统便利店的业态和模式已经不能完全代表最先进的生产力,内部效率需要再次提升,或者其他更先进的业态出现。蜜柚

3.便利店逐渐进入稳定发展阶段,顾客对便利店的依赖还在加强。

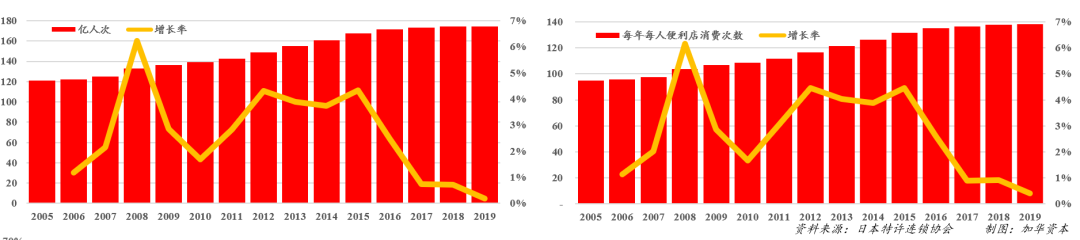

日本便利店的销售效率大于中国。每年服务人数接近180亿。从2005年到2019年,服务人群年增长率为2.66%,人均消费次数接近每年140次。每个人平均每2.5天就会去一次便利店,这个阶段的消费次数年增长率为2.74%。

1990年以前,门店数量和单店营业额的双高增速推动了行业规模的最快增速。1990年后,2000年前后增速明显放缓,行业增速主要由门店数量增长拉动。2000年以后,也是在门店数量增长的带动下,增速更加有限,进入成熟稳定的发展阶段。

4.便利店的客单价和服务次数还是增加的。

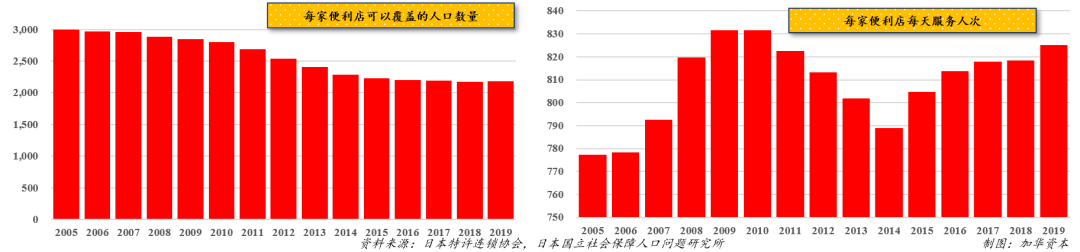

虽然便利店行业的门店数量不断增加,但同期日本的人口并没有增加,导致每家便利店能够覆盖的人数呈下降趋势,从2005年的每家店3000人下降到2019年的每家店2200人,下降幅度较大。但在2014年跌至低谷后,各便利店的日服务次数在此期间持续反弹至高点,日服务次数为825次/店,而

黄焖鸡的做法

*中国实际上无法参考日本便利店的发展阶段,日本电商发展速度缓慢;垄断线下财阀不愿意加大线上投入,导致日本以线下零售发展为主。

5.经济泡沫后的新环境需要创造新的“场”,实现“货”与“人”的匹配

泡沫经济危机后,个人收入水平没有明显提高,失业率上升到5%以上,理性消费成为主流。女性就业率持续提高,回家时间晚,白天购物时间减少。

日本的消费市场天花板比较低,人口红利消失。之前强调的个性化消费时代导致市场库存泛滥,存量市场竞争导致商品品类爆发。

在渠道端,比如便利店渠道发展速度快,产品议价能力强,便利店渠道之间也是互相竞争,对商品营销要求高,淘汰快。

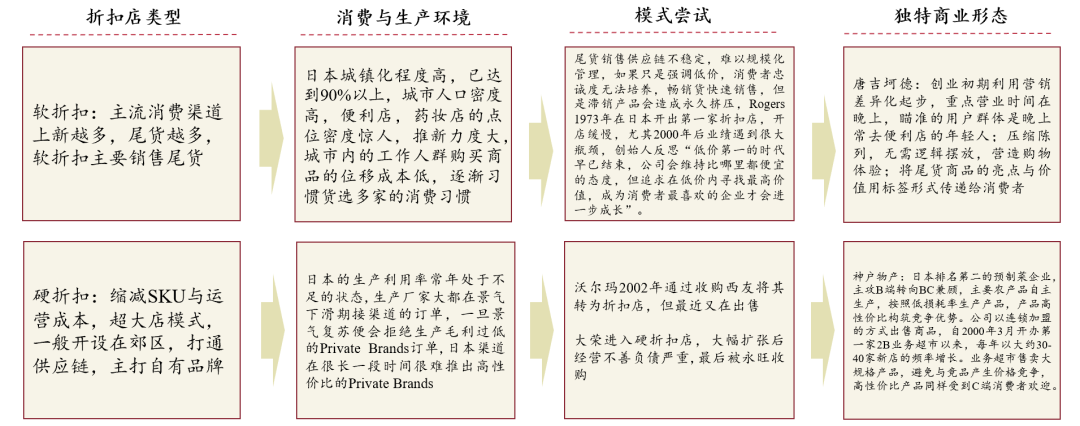

6.日本独特的消费环境催生了折扣店模式。

日本的软折扣公司,自以为代表了堂吉诃德,大多是尾货;

日本的硬折扣公司,以神户产品为代表(首先是供应链品牌,然后建立零售渠道)

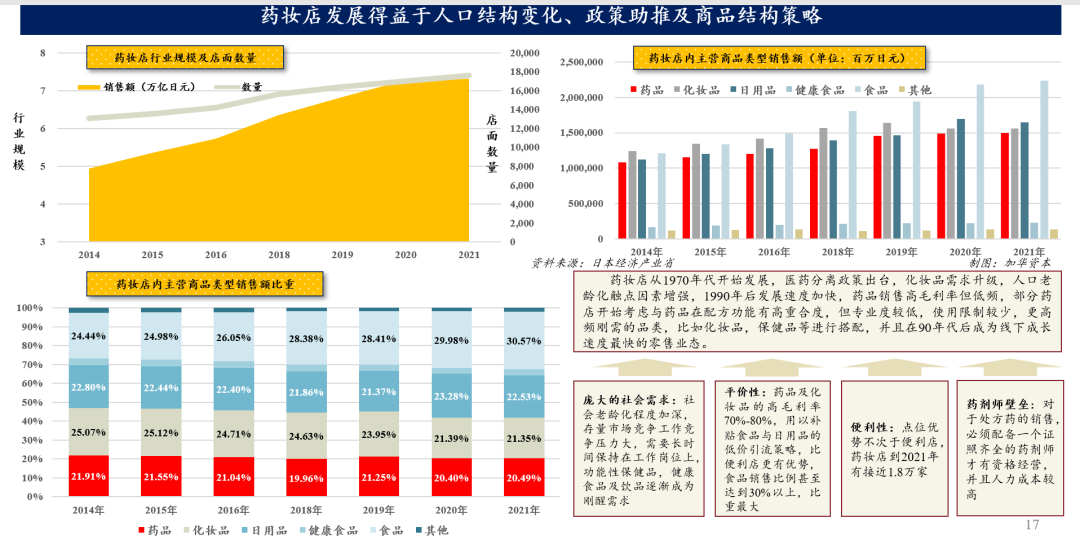

7.药店的发展得益于人口结构变化、政策推动和商品结构策略。

随着渠道的进一步细分和人口结构的变化(老龄化),日本药妆店也有了突飞猛进的发展。

*松本伊藤

日本的药妆店是以药品起家的,但是食品和日用品占比很高,某种意义上和一般超市差不多。高毛利(70%-80%)的药品和化妆品拉动食品和日用品的销售。曾经,药妆店的食品销售额占比高达(30%),挤压了便利店的食品渠道。

独特的诊疗资质和药师坐诊的方式,增加了竞争的壁垒,使得日本药妆店的渠道模式大放异彩。

而国内的药店、美容店、超市一直都是独立的渠道,不存在渠道整合。

从下图可以看出,药店的药品销售增长并不快,但是食品和健康食品的增长速度很快。药品有天花板,但是经济不好的时候,食品行业还是刚需。药店的食品类,对于高毛利的药品,可以由低毛利来主导。药店行业发展迅速,是一股不可忽视的力量。

8.在经济发展低迷时期,药店仍在增长。

相比其他零售业态,药妆店的经营规模从2014年开始呈现出明显的增长趋势,药品、日用品、食品在这个渠道同步增长。

药店通过大店模式覆盖更多品类的商品,平均单店营业额是便利店的两倍。

药店的店面数量也显示出零售业态中最明显的增长趋势。

9.便利店、折扣店、药妆店、SPA样板店主导的理性时代。

经过50年的发展,两代重要的消费社会演变和经济周期,在理性消费时代,以便利店、折扣店、药妆店和SPA模式专卖店为代表的企业在经营规模上已经具有绝对优势。

7 & amp一、全家、优衣库、堂吉诃德等企业不仅在各自的领先领域占据日本市场的绝对领先地位,而且在国际市场拓展上也有所建树,逐渐成长为国际零售品牌。

从下图可以看到日本零售业的竞争力排名。1988年GMS是主流,但随后便利店和专卖店开始出现(三越伊势丹和J.FRONT合并),堂吉诃德数据逆势增长。

04总结

1.非抗周期业态积极求变发展抗周期业务,抗周期业态整合非周期业态。

我们先来看看日本零售业的大公司是怎么发展起来的。

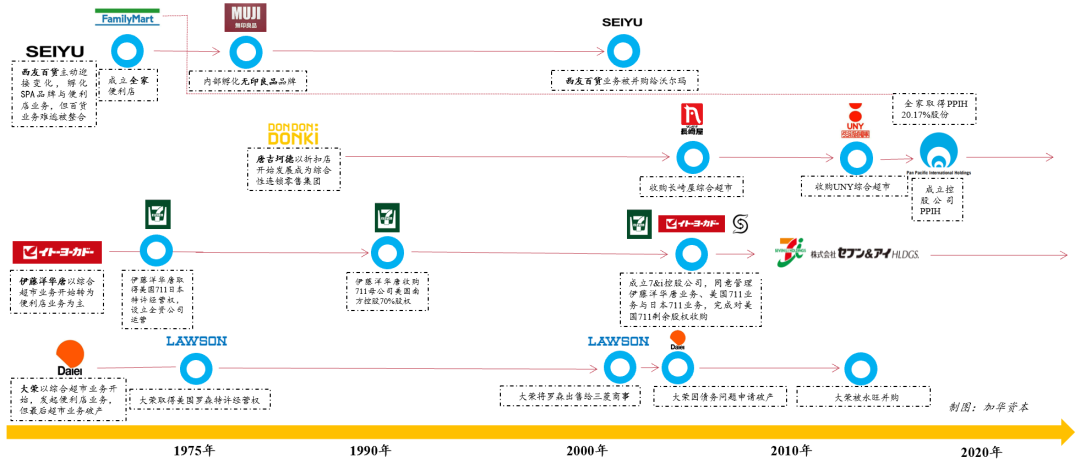

西游以百货业务起家,在衰落期积极求变,成立familymart,后来内部孵化无印良品。然而,最终母公司希友百货被效率更高的沃尔玛收购。

堂吉诃德买长崎屋(一期GMS代表),逐渐体现了反周期业态和非周期业态的融合过程。2020年,全家成为堂吉诃德的大股东。

伊藤洋华堂在上世纪80年代创立了711,之后711整合了伊藤洋华堂。

综合超市荣达获得了罗森的特许经营权,但荣达仍未能逃脱破产,最终被永旺收购。永旺发展多元化,包括综合超市和药妆店,抗周期能力强。

松花蛋豆腐

2.“场”背后的变化规律

房地产周期和技术创新对“场”的影响

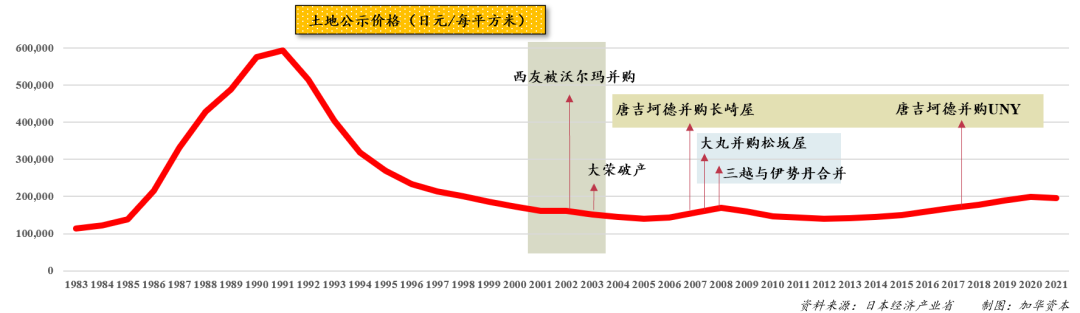

房地产周期对线下的影响其实是非常大的。日本早期的零售业态是直接买地建店,资产价值受土地影响很大。

线下有时资产负债很高。受房地产价格波动的影响,20世纪90年代房地产市场的衰退使许多以前的模式变得困难和繁重,并抑制了对下一代变革的投资。例如,荣达在资产价格高点购买了大量资产。

而有些零售行业恰恰抓住了这个机会,利用自己对消费者变化和资产价值的重新认识,聚集自己的运营能力,进行低成本扩张,变废为宝,比如堂吉诃德。

*堂吉诃德软折扣店

从下图可以看出,在经济形势不太好,地价下降的时候,零售企业开始了兼并战。堂吉诃德收购了长崎屋超市和UNY百货公司,这两家公司都是在土地资产价格较低时收购的。堂吉诃德的店铺模式首先开在二等位置,角落里最不起眼的地方。由于其高效率和跨周期的能力,最终与其他业态融合。

在第四章,我们会讲到堂吉诃德的一个很大的优点,就是他不仅可以用很低的价格购买资产,还可以把公司的管理能力和产品结构输出给被收购的企业。它更像是一个产业投资机构,把自己的运营能力转化为产业运营能力,使得店铺的收入和利润率提高。

技术革命可以理解为供应链和信息技术的发展。

商品流通:比如冷链运输能力提升,便利店超市生鲜产品保障,社会化仓配能力提升O2O的仓配能力。

信息流:是指随着计算能力的提升,可以承载的数据量增加,处理能力增强,操作精细化。

技术创新:看互联网革命前的日本零售业空前四次科技革命成果的综合体现和繁荣前商业的结合,社会基础设施完善,供给侧改革深入,区域发展均衡。但经历了经济泡沫后,互联网技术革命的先发优势丧失,大量商业创新放缓。

3.场的演变方向:高效率的零售形态具有反周期的特征。

同质化消费时代,有百货,有综合超市(以高价服装为主,食品为辅)

差异化消费时代,出现了药妆店和便利店(中价位食品)。

理性消费时代,出现了spa店和折扣店(低价食品)。

最终不同的零售业态会填补整个品类和价格带的空缺口(从食品到服装,从低价到高价)。