美团《2022烘焙品类发展报告》新鲜出炉!烘焙赛道还有哪块“蛋糕”可分羹?

来源:食品饮料行业研究(ID: foodmate _ report)

糖醋白菜

它扛着“国潮”的大旗,成为年轻人的心头好,使得资本热情“蛋糕”水涨船高。“肉宋啸贝”、“经典桃酥”和“无水蜂蜜蛋糕”相继诞生,支撑一个个烘焙品牌走红!

然而,荣耀与争议并存。资本低潮下,烘焙赛道开始降温,单店盈利能力也受到质疑。

国潮零食真的只是“三分钟”热度吗?烘焙江湖有什么可以「分享」的新蛋糕吗?

5月25日,美团餐饮Data View独家发布《2022年烘焙品类发展报告》,试图从行业规模、发展现状、品牌演进等维度探讨烘焙的发展思路,并为行业解读这一品类的基本面,窥探这一古老赛道转型中的新机遇。

01

烘烤轨道“冷却”

关店、收缩和撤退成关键词!

烘焙赛道在过去两年非常活跃。

过去,虎头局、Momo点心局、芦溪河等中国烘焙新品牌竞相受到资本追捧,动辄融资数亿。

后来,奈雪开了一家“戏院”,出售新式中国小吃;就连知名熟食连锁品牌的一手店也开启了融合店的新模式,同时销售哈尔滨香肠和日式吐司,并进入烘焙赛道。

图/2022烘焙品类发展报告

一时间,你争我夺,但真的有那么香吗?

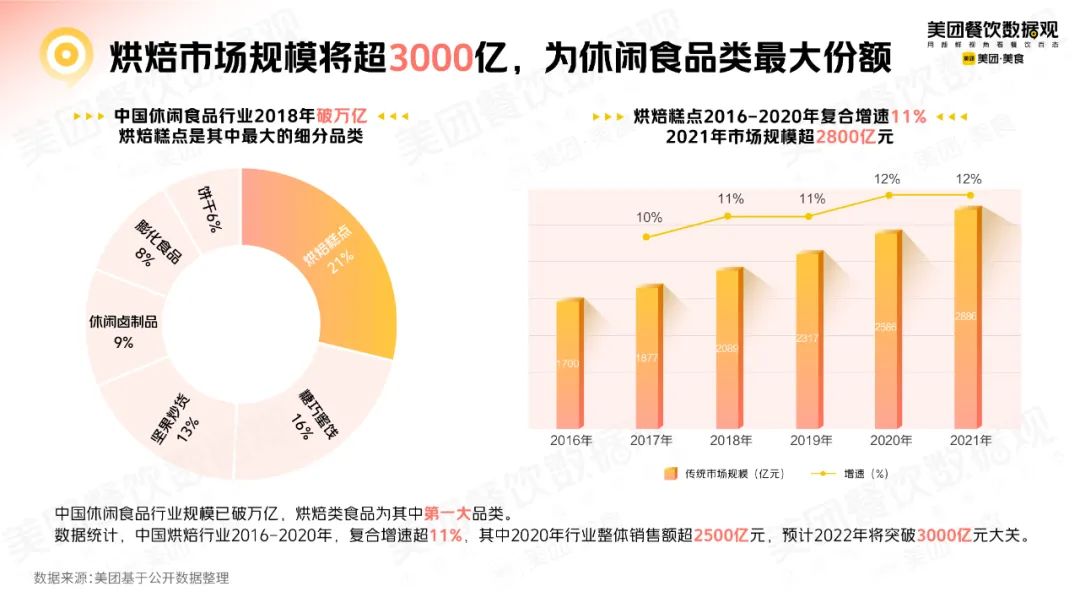

1.市场规模将超过3000亿,但“龙头”品牌尚未出现。

烘焙食品可分为面包、蛋糕、糕点和其他甜点,而餐饮烘焙可分为蛋糕、西式糕点和中点三类。

目前我国休闲食品行业规模已突破万亿元,烘焙食品以21%的份额占据领先地位,发展势头迅猛。

根据美团餐饮数据视图的数据,2016年至2020年中国烘焙行业的复合年增长率超过11%,远高于烘焙行业的全球市场增长率。其中,2020年行业整体销售额超过2500亿元,预计2022年将超过3000亿元。

图/2022烘焙品类发展报告

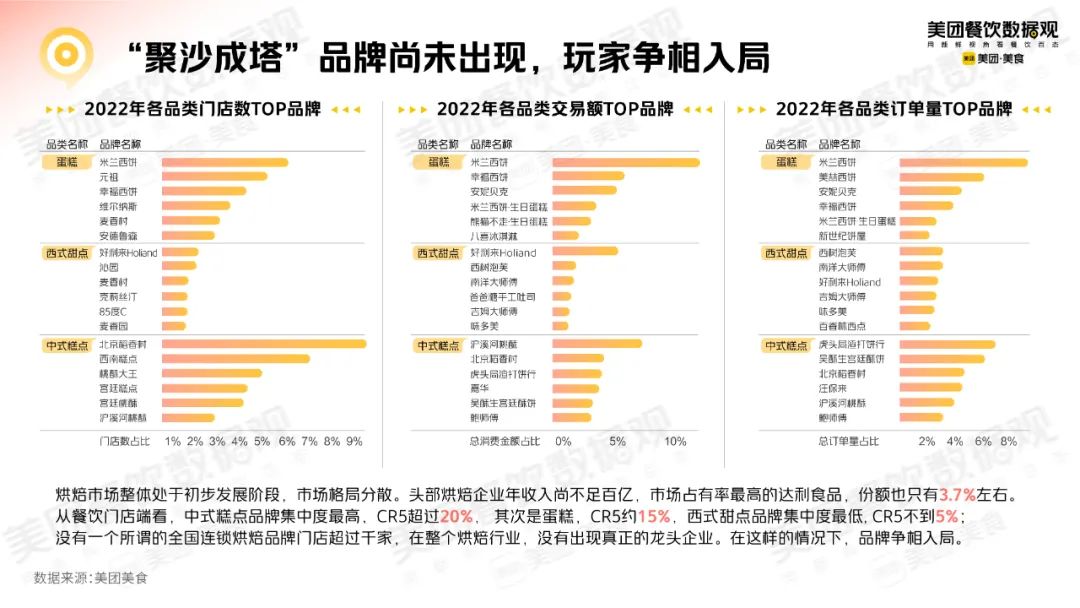

然而,中国整体烘焙市场仍处于发展初期,市场结构高度分散。

头部烘焙企业年收入不足100亿,市场份额最高的达利食品份额仅为3.7%左右。从餐饮门店来看,中式糕点品牌集中度最高,CR5超过20%,其次是生日蛋糕,CR5约为15%,西式甜品品牌集中度最低,CR5不到5%。

没有一家超过1000家门店的所谓全国连锁烘焙品牌店。可以说整个烘焙行业没有真正的龙头企业。

图/2022烘焙品类发展报告

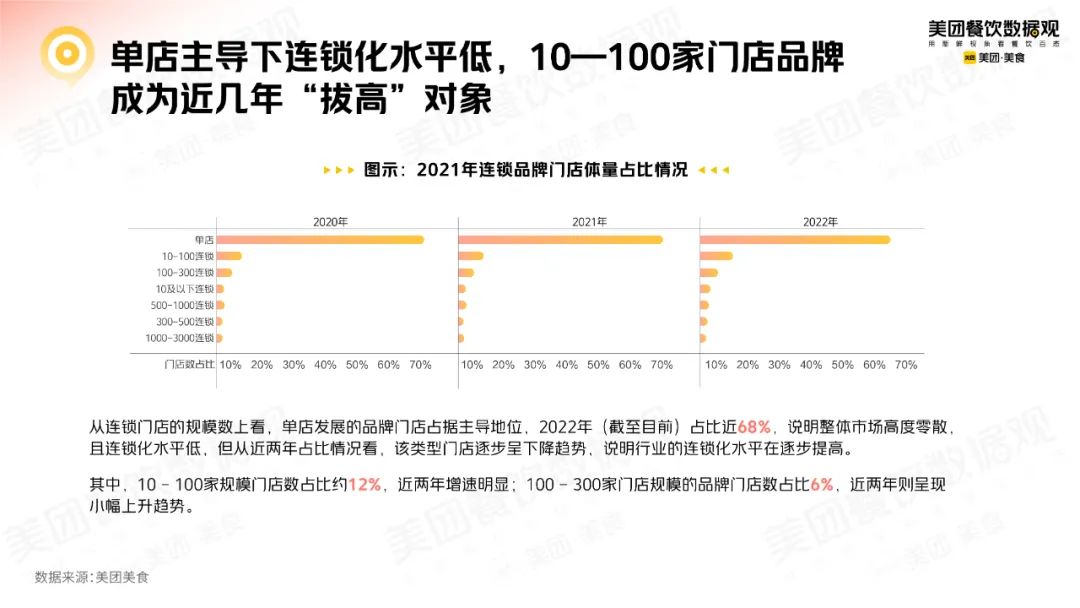

大多数烘焙品牌仍然保持着夫妻店的典型特征,并且仍然占据主导地位。2022年(截至目前),单店占比接近68%。

但近两年来,产业链水平逐步提高,其中10~100家店的数量约占12%,近两年增速明显;100~300家门店规模的品牌门店数量占比为6%,但近两年呈小幅上升趋势。

图/2022烘焙品类发展报告

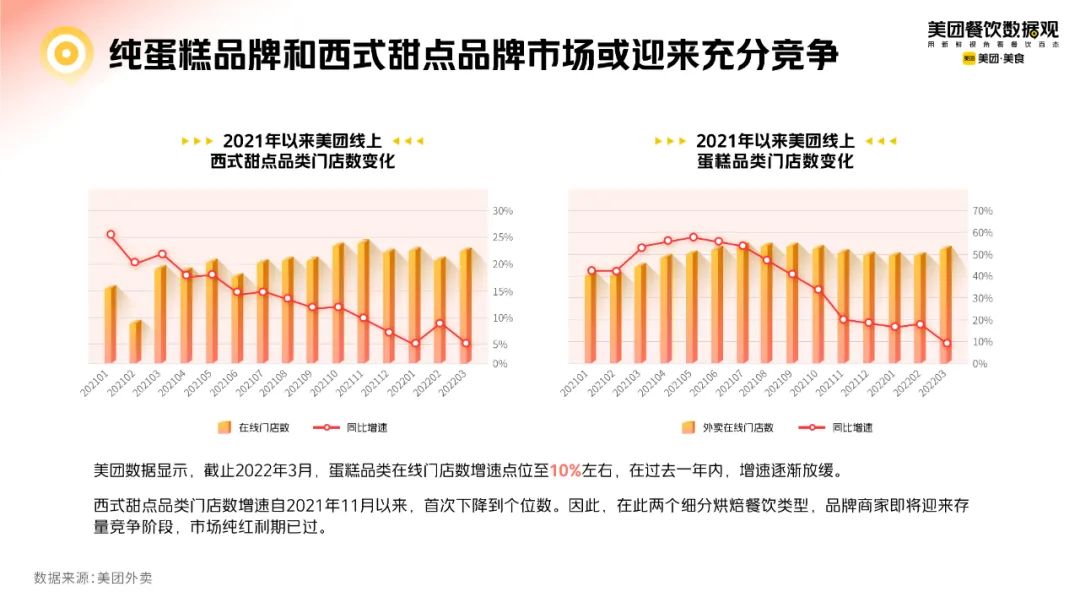

2.西式点心和蛋糕市场的红利期已过,中式蛋糕“后来居上”。

西式点心、生日蛋糕和中式糕点作为烘焙的主要细分品类,呈现出“冰火两重天”的趋势。

根据美团餐饮数据视图的数据显示,截至2022年3月,生日蛋糕品类线上门店增速达到10%左右,近一年来增速逐渐放缓;自2021年11月以来,西式点心门店数量增速首次降至个位数。

图/2022烘焙品类发展报告

这意味着,在这两类细分烘焙餐饮中,品牌商家即将迎来存量竞争阶段,而市场纯红利期已过。

拥有26年历史的广州烘焙品牌东海堂、知名烘焙品牌一枝多、杭州浮力森林等老牌烘焙品牌在去年陆续迎来“关店潮”,便是明证。

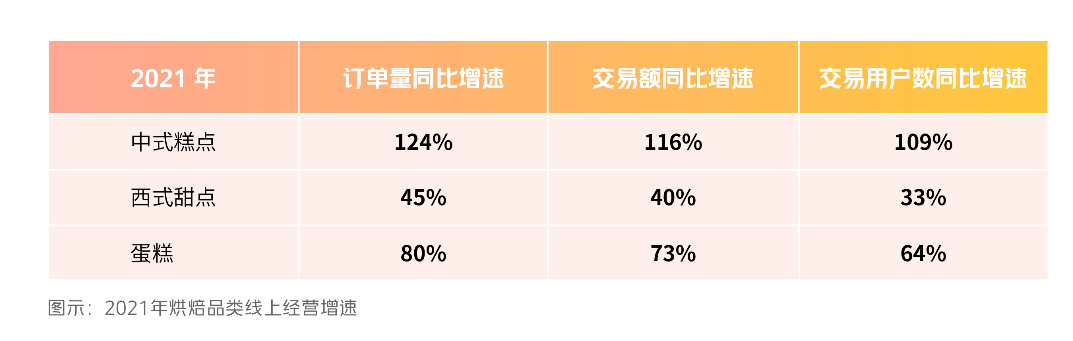

依靠国潮文化的中式糕点有望后来居上。虽然它更小众,但市场增长速度是最快的。2021年全年订单量同比增长124%。

中国糕点发展迅速

图/2022烘焙品类发展报告

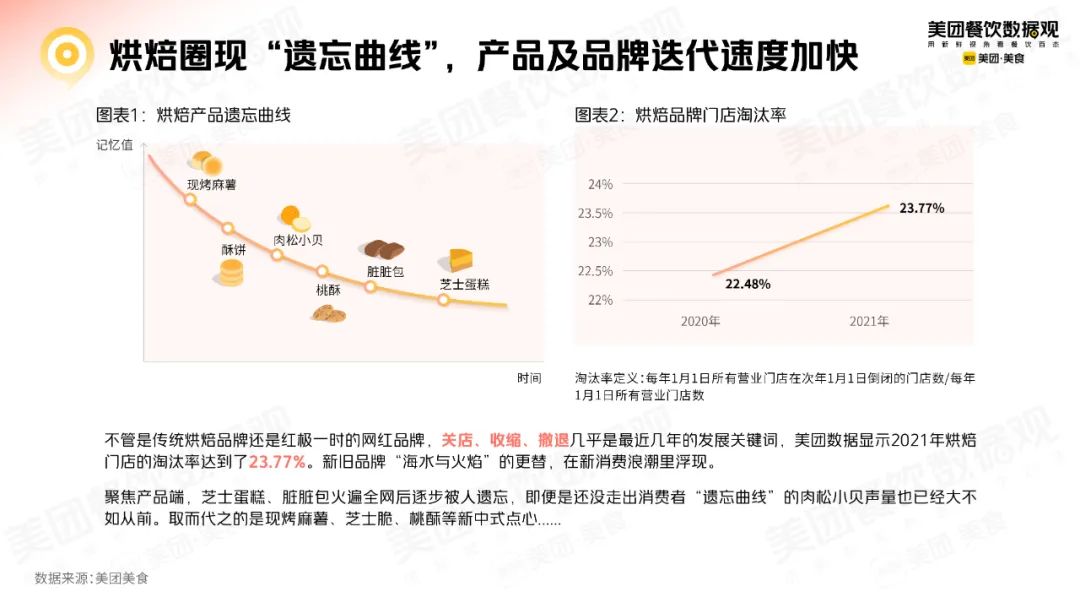

3.“尝鲜”趋势明显,烘焙圈出现“遗忘曲线”,淘汰率有所上升。

但不得不注意的是,无论是传统烘焙品牌,还是红极一时的网红品牌,关店、收缩、撤退几乎是近年来的发展关键词。

美团餐饮数据视图的数据显示,虽然中式糕点门店增速仍超过100%,但与去年同期相比也大幅收窄。

一方面是因为资本热的退潮。据不完全统计,2021年共有10起烘焙品牌融资事件,但今年由于疫情的持续影响,资本“降温”,依赖资本的品牌也迎来了窗口期整合期,扩张更加理性。

中式糕点网店增速下滑。

图/2022烘焙品类发展报告

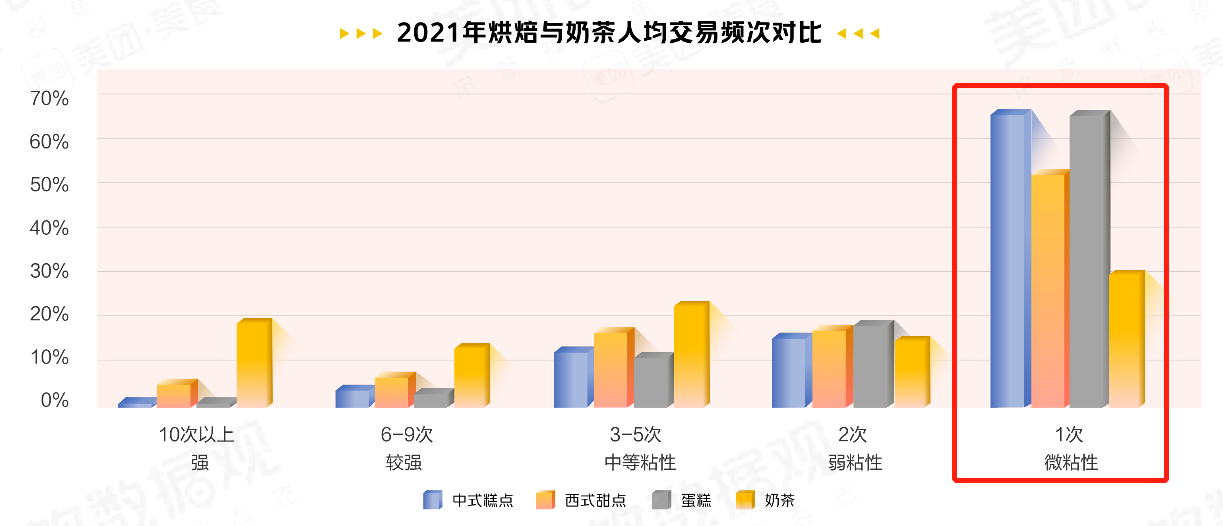

另一方面,粘性不足,复购率低。新中式烘焙与新式茶饮一样具有线上名人属性,但烘焙的消费粘性明显不足。美团餐饮数据视图的数据显示,2021年人均交易频次只有一次,烘焙远高于茶饮。而5倍以上,烘焙品类全部排在茶饮之后。

烘焙产品更“尝鲜”

图/2022烘焙品类发展报告

此外,当代年轻人根本没有“味蕾忠诚”,他们在尝鲜后“忘记了”。大多数网络名人品牌都存在同质化问题。在芝士蛋糕和脏包传遍网络后,它们逐渐被人们遗忘。就连尚未走出消费者“遗忘曲线”的鲍师傅肉松小贝也少了很多货量,取而代之的是新出炉的土豆、芝士酥、桃酥等中式小吃。......

图/2022烘焙品类发展报告

爆款产品“你方唱罢我登场”的背后,是新老品牌对“海水与火焰”的洗牌与更替。美团餐饮数据视图数据显示,2021年烘焙门店关店率上升至23.77%。

02

从网络名人到“长红”,

烘焙江湖有哪些新机遇?

千亿级烘焙市场持续增长,洗牌中往往隐藏着更多机会。

烘焙要想摆脱网红标签,在长红的过程中有哪些蓝海没有被挖掘?从数据看未来,我们在报告中提取了六大趋势。

高级模式

1.店内正在烘焙,“零食”属性已经显现,下午茶场景更加突出。

中国的烘焙行业已经从以潘潘、李涛等一批长期保质烘焙企业为主的1.0时代,逐渐转向更加注重新鲜短期保质产品的2.0时代。但现在已经推进到了3.0时期,更加注重门店当下的运营。依托线下连锁,一批聚焦正餐和下午茶的品牌脱颖而出。

当前烘焙行业的四种管理模式

图/2022烘焙品类发展报告

烘焙“短期保证兑现”和零食较为突出,这在中式烘焙中尤为明显。

与传统蛋糕相比,Momo和虎头聚等受欢迎的烘焙品牌已经将产品做得更小。一口小蛋糕可以一个人在店里吃,也可以一起分享。如果他们吃不完,可以带回家,这促使他们更愿意下单,降低了企业的交易成本和客户的决策成本。

而且,休闲属性更强。与主食性质、饱腹感强的糕点相比,产品颗粒度更小,更接近零食。在吃饭尤其是下午茶的休闲场景下,订单量高于其他时间段。

图/2022烘焙品类发展报告

2、规模更小更高效,10~15%的净利润是优秀的单店模式。

对于主打“短保现做”的主流餐饮烘焙品牌来说,原材料成本难以降低,需要依靠门店模式不断优化。

以陌陌为例,它把门店模式做小了,40平米的门店开在商场里,产品sku也更加精简,大概有20家门店。在这种情况下,地板效率更高。早期,长沙这家32平方米的商店每月最高收入为160万元,北京大悦城的商店每月最高收入为179万元。利润率方面,之前它的毛利率是60%,进口原材料成本增加,现在是55%,净利润率在10%-15%,这是一个不错的水平。

图/2022烘焙品类发展报告

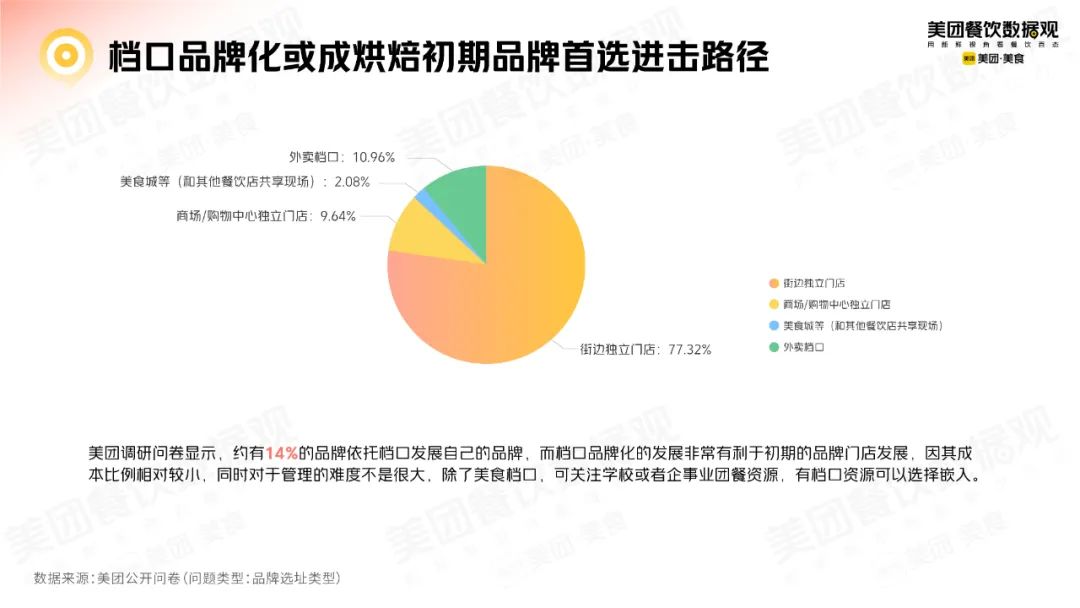

然而,如果烘焙企业家想入局,摊位的品牌化可能是首选。

根据美团的调查问卷,大约14%的品牌依靠摊位发展自己的品牌,摊位品牌化非常适合初始阶段,因为成本比例相对较小,而且管理难度也不是很大。除了大排档,可以关注学校或企业团餐资源,可以选择嵌入。

图/2022烘焙品类发展报告

类别创新

3、客单10~40元,用“健康、联名”俘获z世代的心。

让我们看看谁在吃蛋糕。你愿意花多少钱?

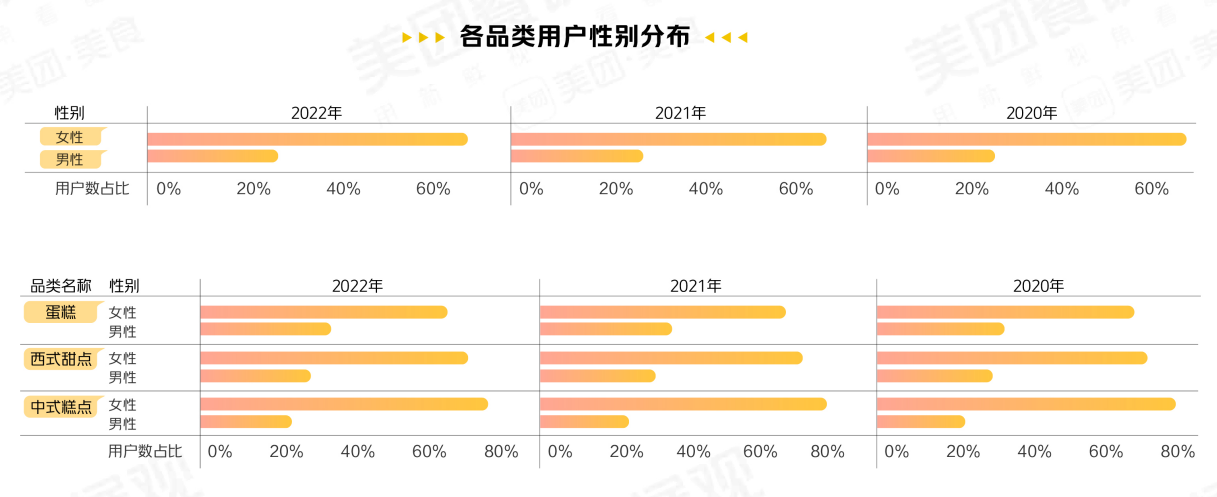

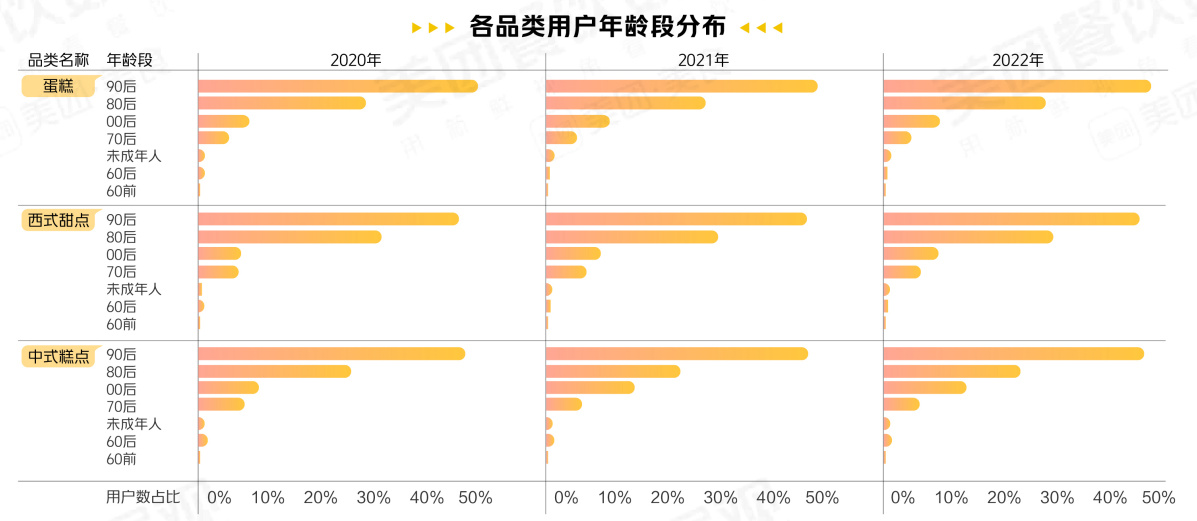

报告显示,从性别来看,烘焙顾客以女性为主,中式糕点用户占比接近74%;从年龄来看,90后以上的Z世代是消费主力,占比超过50%。

烘焙消费者的性别分布(上图)和年龄分布(下图)

图/2022烘焙品类发展报告

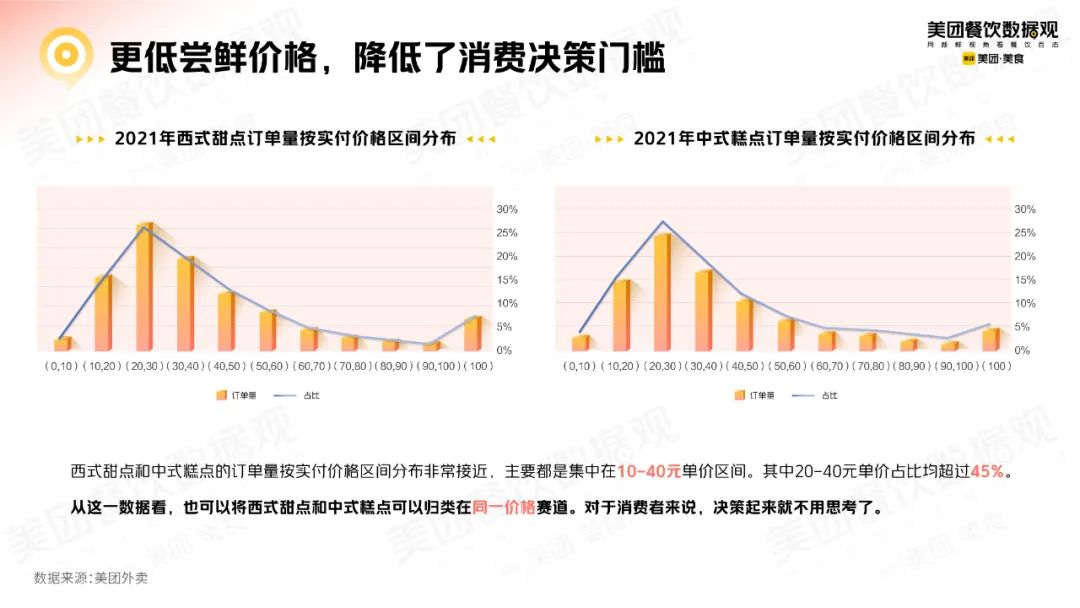

在客人名单上,西式点心和中式糕点的订单量根据已支付的价格范围非常接近,主要集中在10~40元的单价范围内,20~40元的单价占45%以上。

图/2022烘焙品类发展报告

即使是蛋糕这种具有节日性质和仪式感的高端单品,也可以明显看出从20元到30元的产品类型已经逐渐完善,这表明品牌已经开始做小份,以至于蛋糕和甜点的界限已经逐渐融合,切片蛋糕已经成为一种主流消费。

为了抓住Z世代的心,烘焙品牌有两个方向:

首先是“健康烘焙”。在大健康趋势下,作为朋克养生家族,Z世代正在提高烘焙甜点的健康标准,并越来越重视食品原料,从低脂低糖到零反式脂肪酸;从全麦和高纤维到无添加剂。

二是“联名”。精致的网上名人点心在西方制造,以民族时尚设计,在社交圈很受欢迎。除了价值高之外,跨界联名也是一大途径。

图/2022烘焙品类发展报告

4、大单品“破万”,引流加爆款,包购。

鲍师傅估值100亿元的“王牌”是肉末,排队至少2小时的芦溪河平均每秒卖出1斤桃酥。Momo点心局的麻薯在烘焙圈掀起了一阵旋风...不难看出,大爆品是烘焙品牌的神器。

美团发布的《2022年烘焙品类发展报告》也指出,目前烘焙品牌的发展思路多为:大单品突破+多品类+快推新法,分别对应超级单品、基础单品和红利单品。

单品突破的优势明显。一是有利于集中资源,集中产品研发、品牌等资源,更容易建立品牌护城河;二是有利于在细分领域形成竞争优势,而对于创业者来说,单一品类经营难度较大。

图/2022烘焙品类发展报告

不过,根据美团的问卷调查,大多数烘焙品牌的SKU都比较多,其中超过66%的品牌拥有50种以上的产品,品类也在逐渐融合,包括蛋糕和面包甜点。虽然这可以满足大多数选择,但不利于品牌成本的优化和门店效率的升级。

图/2022烘焙品类发展报告

这时候把包装标准化,把爆款和毛利产品的组合引流出来,强化社交和礼品属性,就是一个思路。一方面,将促进消费者到店消费,提高复购频率。另一方面,高客单价的SKU也有利于产品溢价。

市场突破

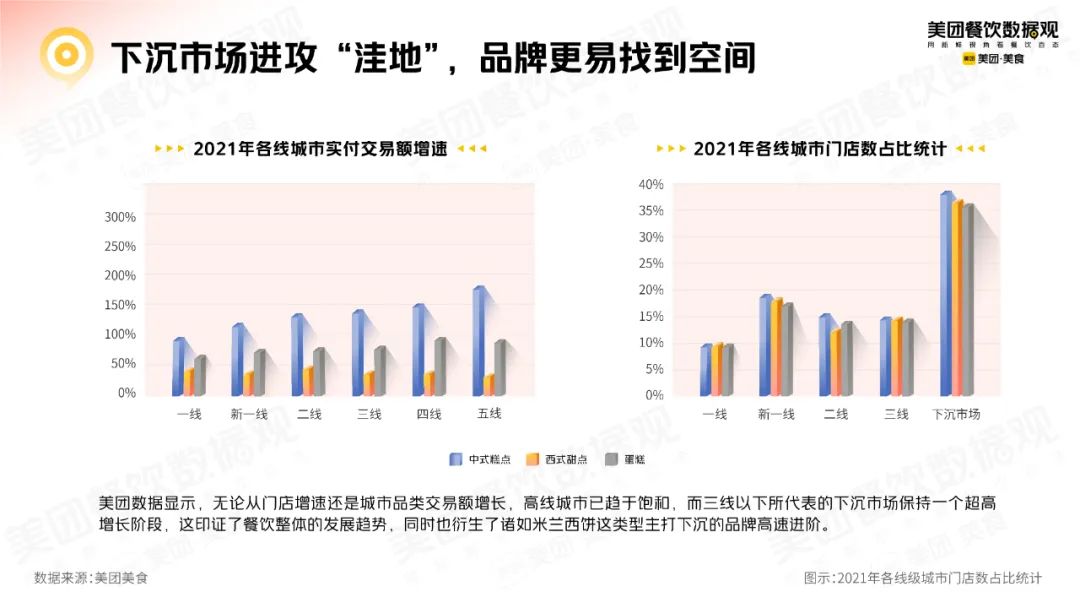

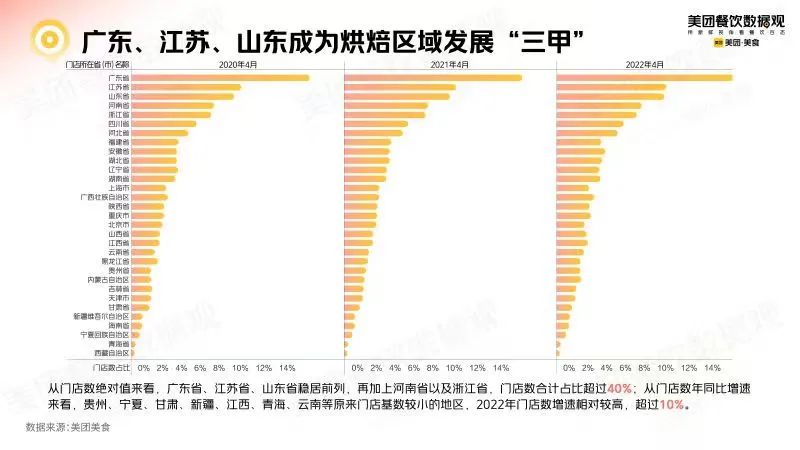

5、下沉市场,进攻“洼地”,品牌更好找空。

烘焙市场的蓝海在哪里?可能会有更多下沉的机会。

报告显示,无论从门店增速还是城市品类交易增速来看,高一线城市已趋于饱和,而以三线为代表的下沉市场则保持超高增长阶段。

图/2022烘焙品类发展报告

如果细分到地区,不同省份的潜力不同。

从门店绝对数量来看,广东省、江苏省和山东省位居前列,加上河南省和浙江省,门店总数占比超过40%;

从近几年的门店同比增速来看,2022年贵州、宁夏、甘肃、新疆、江西、青海、云南等门店基数较小的地区门店数量增长相对较快,超过10%。

图/2022烘焙品类发展报告

荠菜煮鸡蛋的做法

6.“长虹”需要具备规模化能力和跨越品牌生命周期。

回看这一波新中式烘焙品牌热潮,在有钱、有团队、有策略的前提下,新烘焙品牌通过打造爆款、砸钱砸渠道实现了短期走红。

但从网红到长虹,跨越周期并不容易。有业内专家直言:目前市场上90%以上的网络名人品牌将在五年内消失,其中一些品牌的消失时间会更短。

对于烘焙品牌来说,其唯一的反周期性体现在规模上——只有与时间赛跑,才能迅速抓住消费者的心智,以足够的资金驱动企业的产品研发、战略调整、投资和并购,通过第二曲线尽可能延长企业的生命线。

图/2022烘焙品类发展报告

不过,从目前线上品牌的增长情况来看,除了好利来、鲍师傅等少数能在全国范围内扩张的品牌外,各类烘焙门店增速最快的品牌普遍集中在区域市场的省会城市,区域型头部品牌逐渐诞生。

由于不同于以供应链为先的零食、饮品的标准拉伸风格,烘焙的SKU较多,供应链管理和建设能力较弱。一般先用门店探索扩张,在当地站稳脚跟后再逐步建设工厂和物流系统,因此限制了快速扩张的能力。

土豆的做法大全

图/2022烘焙品类发展报告

总结:

在餐饮行业,资本可以烧出规模,但烧不出长寿。

新中式烘焙赛道火热,源于资本烧钱,但未来消费者的忠诚度和复购率难以保证。

如今,随着资本退潮,烘焙赛道更加理性。不过,在网红和长虹之间,烘焙品牌需要更多思考如何穿越周期。这个过程是紧迫的,需要打磨和沉淀。

毕竟,做一个充满活力的品牌是一件困难而正确的事情。