看懂KK集团的「五个关键问题」

文字:何文

来源:阿尔法探索者(id: deep _ insights)

自1月20日KK集团更新在港招股信息以来,这家潮流零售企业吸引了众多关注。在各种肯定和质疑的声音中,也有一种声音表示“我不懂”。

在详细阅读KK集团更新后的招股书后,《深响》发现,市场关注的问题,或者争议点,都在招股书数据中有了答案。下面我们试图通过招股说明书对KK集团进行更清晰的全球扫描。

01成为市场前三背后

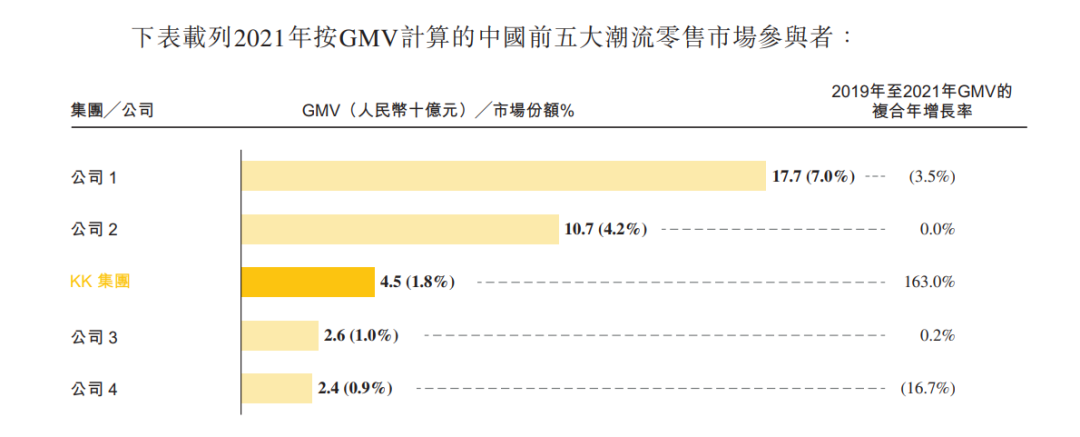

据统计,按GMV(成交总额)计算,2021年中国潮流零售市场前五大参与者的总市场规模为379亿元,占国内总数的约14.9%。其中,KK集团是2021年中国三大潮流零售商之一,旗下拥有KK馆、KKV、THE COLORIST调色师、X11四个连锁零售品牌,是前十大市场参与者中增长最快的潮流零售商,2019年至2021年GMV的复合年增长率为163.0%。

KK集团迅速跻身前三是显而易见的。东北木耳

约斯特沙利文在招股书中的报告统计。

根据弗若斯特沙利文报告数据绘制根据约斯特沙利文报告的数据。

2022年,KK集团的增长率有所下降。然而,从行业的整体形势来看,这对KK集团来说不是问题。

国家统计局数据显示,2022年1-11月社会消费品零售总额39919亿元,同比下降0.1%,百货业同比下降8.0%。压力是零售行业的普遍状态。

然而,截至2022年10月31日止十个月,KK集团实现收入30.67亿元,较2021年同期的30.18亿元仍实现正增长。

2023年1月春节期间KKV门店实拍图2023年1月春节期间KKV门店实拍。

最近,KKV集团在其官方董事会报纸上发布的1月份业绩数据显示,得益于春节期间消费的复苏,KKV、colorist和X11均在1月份创下新高。其中,KKV创下单月最高业绩纪录,单店GMV同比增长超30%;COLORIST色彩师1月份的单店GMV同比增长超过40%,单日业绩达到480天的新高,单月GMV达到23个月的新高。X11创下单月最高业绩纪录,单店单月销售额同比增长超30%,环比增长230%。

02掀开“巨亏”的面纱

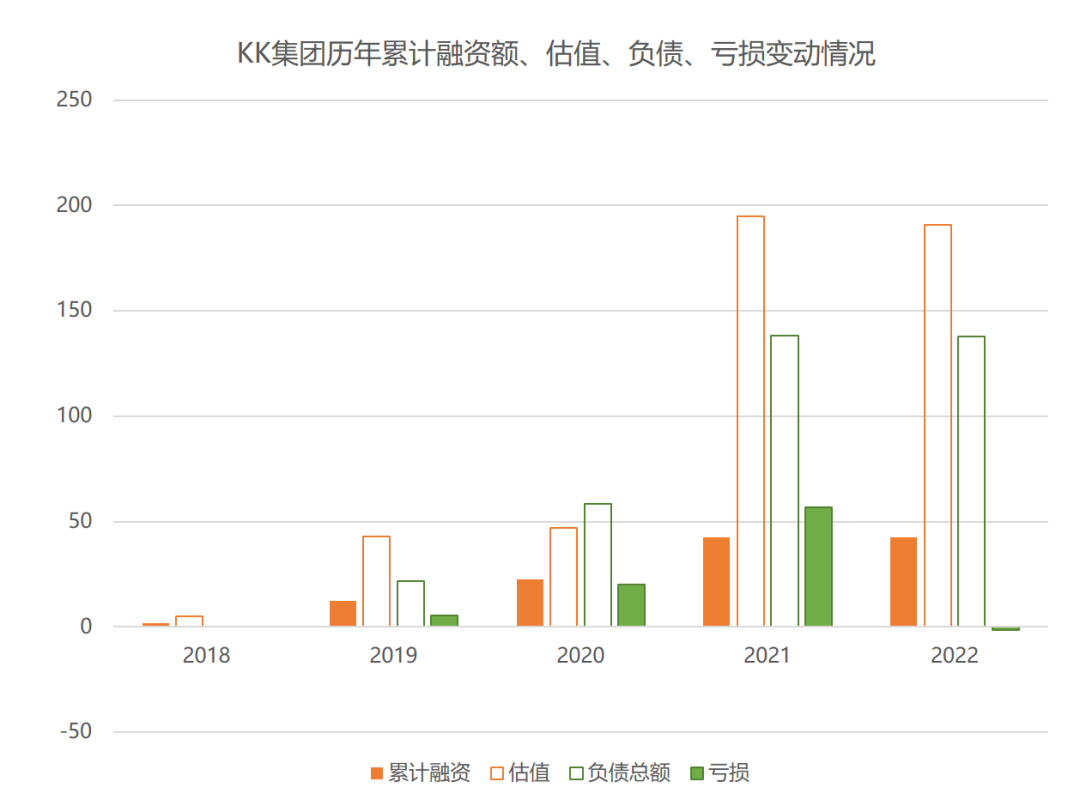

为何KK集团可以保持快速发展?外界声音大多数将其归结为连续拿到多轮融资。认为其是常见的互联网打法:“亏钱补贴快速扩张,越扩张越亏”。从表面来看KK的确有嫌疑——招股书信息显示,2019-2021年,KK集团期内亏损分别为5.15亿元、20.17亿元、56.81亿元,合计“巨亏”80亿。

但这种“巨额亏损”实际上是估值造成的。简单来说,融资越多、估值越高,负债和亏损就越高。这种因财务记账导致“巨额亏损”的现象在其他上市公司的招股书中也很常见,很多文章都对这种现象进行了解释。

我们使用以下更直观的统计图表来简要描述:

数据来源:KK集团招股书,深响整理来源:KK集团招股书,由深圳之声整理。如何做腐乳肉

可以直观地看到,负债总额与估值高度相关,而亏损则与融资额的变化相关。估值越高,融资越多,账面负债和亏损越高。2022年,KK集团在提交招股书期间没有公开募集资金,因此由于2022年的疫情,估值小幅调整了2%。因此,在2022年的前十个月,该公司显示没有亏损,但实现了盈利。不难看出,融资导致的估值变化是造成这一账面亏损的主要原因。

排除估值和融资的影响,KK集团的利润是多少?

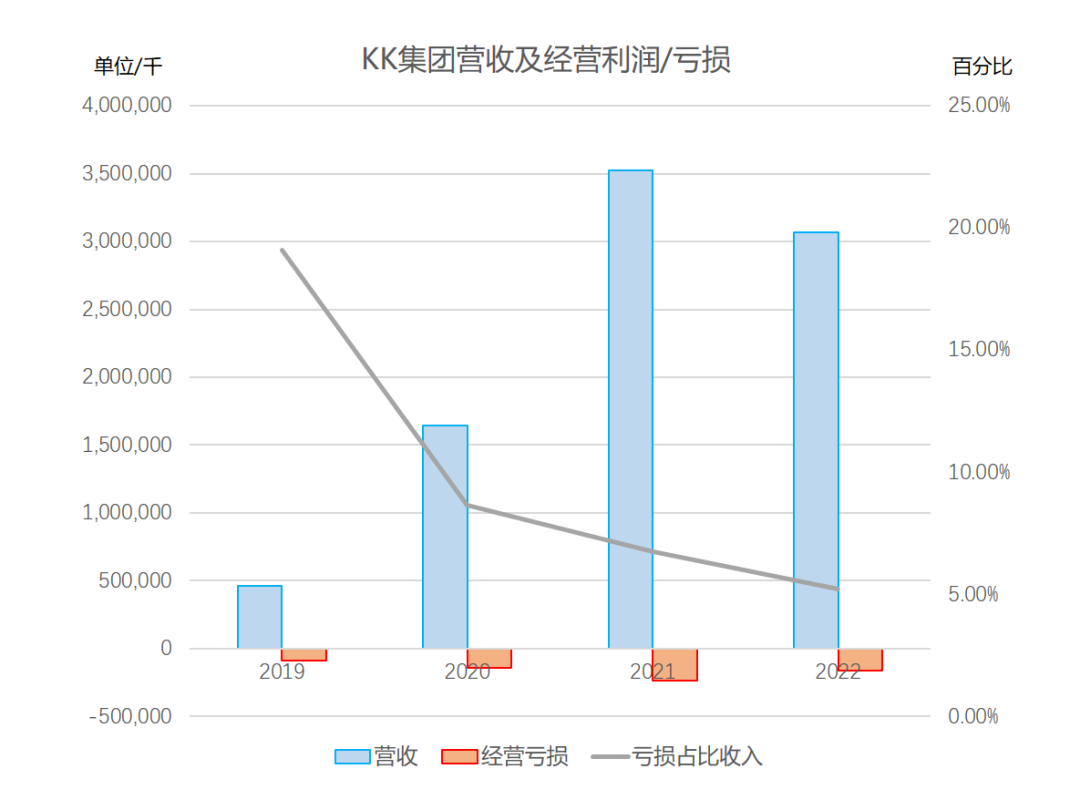

根据整体盈利能力,选择经营亏损指标更直观。2019年、2020年、2021年及2022年前十个月的营业利润分别为-8800万元、-1.425亿元、-2.375亿元及-1.596亿元。与收入占比相对应,KK集团的亏损率逐年显著下降,分别为-19%、-8.66%、-6.74%和-5.2%。

如上所述,KK集团今年1月的整体收入增长率超过30%。此外,预计今年将开设200多家新店,KK集团可能在2023年实现整体盈利。

03单店数据持续优化

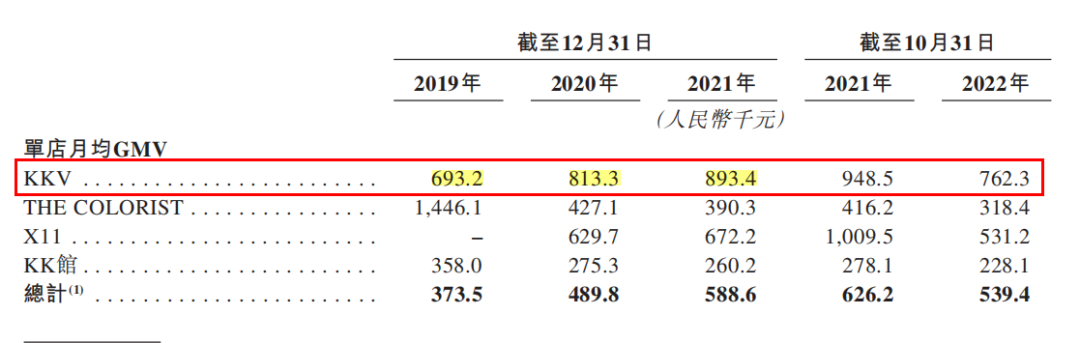

之所以盈利能力能不断提升,必然绕不开单店模型。更新后的招股书首次公开了集团旗下四大品牌的单店营收能力。从门店运营效益来看,四大品牌均处于较为稳定的水平。以占比近7成的KKV为例。KKV单店月均GMV从2019年的69.32万元逐年提升至2020年81.3万元及2021年的89.34万元,并在2021年前十月达到94.85万元的新高,而2022年前十月因行业整体压力降至76.23万元但依然高于2019年水平。

平均收入仅为GMV的80%(GMV扣除给加盟商的股息和其他费用作为实际收入),结合超过20%的EBITDA率的简单估计,KKV单店的平均每月EBITDA从2019年的126,400元上升至2021年前十个月的峰值169,600元,尽管由于2022年的不确定性而有所下降,但仍有132,800元的水平。这一数据在潮流零售行业处于极具竞争力的水平,受疫情后业绩复苏、自营店占比提升等利好因素影响,其2023年及以后的数据将进一步提升。

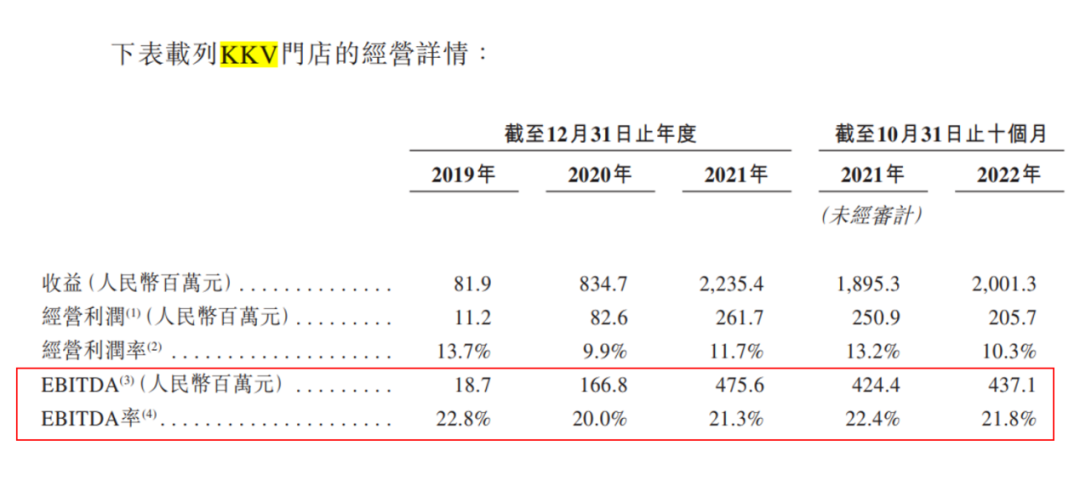

将息税折旧及摊销前利润保持在20%以上确保了KKV的单店利润——这是KK集团的压舱石。截至2022年前十个月,KKV实现收入20亿元,EBITDA为4.37亿元,营业利润为2亿元,这也使KKV集团能够继续开设新的KKV门店,同时能够持续孵化第二曲线的色彩师和第三曲线的X11。

根据2021年的GMV,KKV和KK馆的GMV总额为32.36亿元,在潮流零售市场的精品收藏类别中排名第二,而配色师的GMV为11.17亿元,在美容类别中排名第三,而X11以1.57亿元的GMV在潮流玩具类别中排名第四。

婚宴桌花

因此,结合上述对集团整体亏损的分析,我们可以发现,我们之所以感到“无法理解”,实际上是分析思维出现了偏差。KK集团不属于“烧钱扩张”模式,但它代表了一种新的消费企业形式,可以通过扩张获得有效增长。

04对手是名创优品、泡泡玛特?

一些评论将名创优品、泡泡玛特与KK集团进行对比。其实KK集团与其模式并不相同,单一维度上的对比参考意义不大。

这就像比较网球运动员和乒乓球运动员一样。看似都是手持球拍的球类运动,其实是两个完全不同的领域。

以POP MART为例,它与KK集团的子品牌X11同属潮玩行业。前者主要有自己的IP产品,门店面积在100-150平方米之间,并有大量的机器人商店。X11作为KK集团的孵化品牌之一,主要经营来自全球的第三方IP产品,涉及10多个品类,盲盒约占10%,门店面积通常为300-3000平方米,不具有可比性。将POP MART与整个KK集团进行比较就更没有意义了。目前,X11仅占集团收入的6%。

POP MART一店

X11全球潮玩集合店X11环球万超集合店

再看名创优品,以加盟店为主,以MINISO为品牌主营自营产品,8000多个SKU中多数为“名创优品”品牌;另一方面,KK集团主要经营直营店,主要经营第三方品牌产品,从本地和全球1,472个第三方品牌采购超过20,000个SKU。

名创优品品牌加盟费相关公开信息显示,名创优品城市级门店用于投资许可商标的特许权使用费为2.98万元/年,商品保证金为35万元。地级和县级门店的总投资费用从几百到一百多万不等。加盟政策也明确列在官网首页显著位置。

名创优品官网首页公开招募加盟。

KK集团官方网站和微信官方账号均无加盟信息。

与传统的特许经营授权方式不同,KK集团主要采用股权投资的合作机制。在合作过程中,KK集团不公开招募和加盟,而是与各地区的城市合作伙伴建立合资企业,并不向他们收取额外的加盟费。由于该类门店在提交招股书后在财务上被归类为加盟店,因此一直由KK集团统一直营(详情请参考申林的《KK集团200亿估值之谜详解:精致财务》)

这种创新的加盟商模式从公司管理的角度来看无疑是一种高效的商业模式,但不可避免地存在关联交易和贷款合规性的隐患。近两年来,KK集团通过回购等方式先后与加盟商完成股权转换谈判。,并分批将加盟店转为自营店,已基本消除了这一隐患,为其上市进一步铺平了道路。

此外,从门店设计色彩、经营面积、商品陈列等方面来看,两者也有很大不同,毛利率、商品、周转率等维度也因经营模式不同而存在明显差异,无法简单类比。

05该如何看待KK集团?

KK集团选择了更为可控的直营模式,但可能需面对更大的运营压力。

从积极的一面来看,KK集团的门店运营能力使其能够持续扩张和复制。其在招股书中表示,公司的竞争优势之一是“成熟的新零售品牌孵化和规模化以及不断创新的能力”,这为KK集团的业绩稳步增长奠定了基础,也为公司创造了“业绩增长-新品牌孵化-持续业绩增长”的良性循环。这是它的核心竞争力。近年来,能够持续孵化多个品牌并在市场上取得成功的企业并不多见。在保持快速增长的同时,门店的持续盈利能力也是其获得一级市场认可的信心所在。

难的是,相比于加盟店的轻资产模式,KK集团选择了相对更“重”的直销模式,这一点在财报数据中有所体现,即大幅增长的库存、现金流和门店数量与同行公司相比并不那么漂亮,因此市场也产生了很多不理解。

此外,门店关闭的传闻也令市场担忧。首先,在2022年,染发师关闭了北京店,然后有消息称一些X11旗舰店和KKV旗舰店被关闭。为此,我们从KK集团了解到,相关负责人表示,个别门店的调整是线下品牌运营的正常行为。

一位商业地产分析师认为,门店关闭的原因有很多,比如合同到期、门店选址不理想、近年来疫情影响下的门店调整、分期开店策略不同等。据该分析师称,“KK集团在早期开设门店时会选择旗舰店。这种位于商业步行街黄金地段的旗舰店并不以盈利为主要目的,但在发展初期,它们更可能发挥广告作用和创造品牌潜力,因此开设更多盈利商店是其主要作用。随着其品牌KKV、Colorist和X11在近两年的迅速崛起,此类旗舰店已完成其历史使命,目前的成本空更有利于KKV和KK集团在现阶段的发展。”

总而言之,KK集团并不像传闻中那样难以理解。能够迅速跻身行业前三,并有望在几年后挑战前两名,肯定有其可取之处。所以,不管你是决心多看还是质疑唱功,都不妨让子弹飞一会儿。