中国人吃喝升级的幕后推手,距离IPO还差一口气

猪心的做法大全

文字:小天

来源:财经无极(ID: caijwj)

一生钟爱消费股的“股神”巴菲特有一句非常经典的名句:“人生如滚雪球,重要的是找到湿雪和长坡。”

言下之意,投资无非是:通过时间的复利(一个长坡)、优质标的(很湿的雪)可以实现财富的积累(滚出一个雪球)。

在盛大投资中国消费赛道空之前的过去十年里,在新消费品的兴起浪潮下,诞生了一个又一个我们可以熟悉的品牌。

在这一轮热潮中,天图投资聚焦消费领域,投出了一个又一个种子选手。包括中国、钟、江、现代中国茶叶店、三墩半、、鲍师傅、小红书等品牌,都有天图投资的身影。不少企业也已经上市,或正在向资本市场冲刺。

过去,天图投资拿着鞭子督促被投企业尽力而为。现在,终于轮到他们尝试与资本市场接轨了。

6月30日,天图投资正式向港交所递交招股书,拟在香港主板上市。此前,天图投资在新三板挂牌的股票于5月20日停牌。停牌前,公司总股本为5.2亿股,每股5元,市值为25.99亿元。

一旦成功上市,天图投资可能成为中国首家同时在新三板和港股市场上市的本土VC。

但对于投资者来说,作为一家拥有20年历史的老牌PE机构,天图投资是如何成为中国消费领域最大的投资机构的?冲击“PE消费第一股”,找到“长坡厚雪”了吗?选择在此时赴港上市,最终的结果能否如预期一般?

01

从“大而全”到“精而深”,

消费投资狙击手是如何诞生的?

牛股辈出的大消费行业是一条宽阔而拥挤的大道。

衣食住行,从电商平台到一块小小的饼干,消费者总是在等待更好更新颖的商业模式、产品和服务。也正是因为如此,一批批企业家和投资机构跳入这条赛道,用他们的热血在消费赛道上演“神话和美谈”。

在天图投资的招股书中有这样的描述:“2019年至2021年,天图在中国消费行业的投资项目在所有私募股权投资者中排名第三,仅次于腾讯投资和红杉中国;同期,天图在所有专注于消费的私募股权公司中排名第一。”

根据一些指标显示,截至2021年底,天图投资了205家公司(包括已退出的公司),其资产管理总规模达到249亿元,实现了管理基金平均28.2%的内部收益率,超过35%的组合公司估值翻了一番。

2022年天图投资行业细分情况,来源:天眼查

2022年天图投资行业细分情况,来源:天眼查

从某种程度上来说,天图投资作为国民美味的幕后推手,无愧于“中国消费领域投资专家”的称号。

追溯历史,天图投资于2002年在深圳成立。该基金由原南方基金管理公司副总经理兼首席投资官王永华和毕业于清华MBA的冯卫东共同创立。到今年,刚好过了20年。

起初,天图利用自有资金进行PE投资,主要是在Pre-IPO阶段。在最初的10年里,天图投资和大多数PE一样,以“全赛道玩家”的身份示人。用王永华自己的话来说,它被总结为“投资一切,投资方法有些简单粗暴”。

天图投资的创始人冯卫东在接受外界采访时,曾讲过一个他们在摸索中交学费的小故事:

“早年我们在厦门投资了一家公司,生产无线固话。因为中国移动想通过这种基于移动网络的无布线固定电话与中国电信竞争,这家企业发展迅速,三年利润超过7000万。然而,三年后又回落了,恢复了原来的形状,所以天图在这个项目上亏损了。”

时间回到2011年前后,彼时PE机构正面临严重的同质化竞争,原有广撒网的投资模式难以为继。另一方面,当中国处于移动互联网的热潮中时,投资机构站在了历史的选择点上。

在此背景下,天图召开了“遵义会议”。2012年,天图调整战略,将投资战线收窄至消费领域。2015年下半年,天图投资挂牌新三板。2017年,天图PE基金进行了内部改革,分别成立了VC、PE和M&A及控股投资部。

一年后,天图成立了天使基金,从立项、内部讨论、决策机制、LP谈判、注册,历时不超过90天。其中,天使基金由天图VC基金核心团队管理,延续独立决策机制。

酱肘子的做法

此后,天图建立了一个全面的投资部门,并构建了一个更加敏捷的投票机制和系统。多年来,在更关注高科技和互联网的投资领域,它在“吃喝玩乐”领域赢得了一大批优秀公司,在业内独树一帜,并成功重生。

02

“超级食品”背后的投资逻辑是什么?

国内VC/PE对风险投资公司上市的讨论由来已久,上市一直是一些风险投资机构的追求。然而,风险投资公司的上市将牵一发而动全身,需要仔细考虑。

一位业内人士表示,创投机构a股上市任重道远:一是私募不能公开;第二,资本市场应该支持实体经济,风险投资等金融机构不应上市。

截至目前,还没有一家风险投资机构通过IPO进入a股市场。如今,“第一风险投资”卢鑫风险投资于2010年成功借壳上市。

基于此,2017年,天图投资成为新三板首家发行创新创业公司债券(双创债)的投资机构试点股票,规模达18亿元。在冯卫东看来,正是因为天图的“通过专业化创造价值”得到了监管部门的认可。

客观来说,作为国内第一家专注于消费的投资公司,天图投资的发展确实可圈可点。

以投资周黑鸭为例。作为周黑鸭最早的机构投资者,天图在2010年向当时只有几十家门店的周黑鸭投资了5800万元人民币。六年后,拥有700家连锁店的周黑鸭在香港上市,市值超过160亿元,利润甚至是拥有7000多家门店的美味鸭脖的三倍。仅在该项目上,天图投资的预期回报就超过15亿元。

截至去年底,该公司投资了205家投资组合公司,其中169家是消费行业公司,涉及食品、服装和饮料。有23家公司的估值达到10亿美元。

消费电路是一个相当朴实无华的行业,它一直在默默无闻地发展。在财经无忌看来,天图投资之所以能获得上述利好投资,离不开两个最重要的因素:把握新消费的风口和天图自身的方法论。

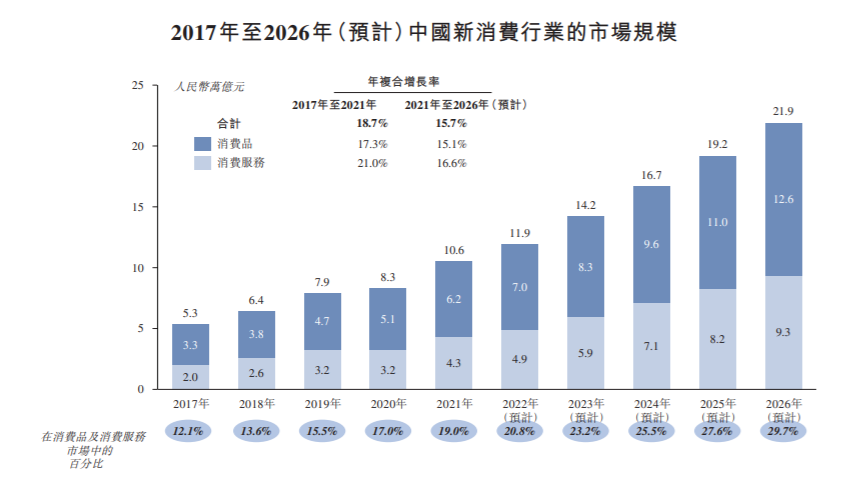

一方面,根据卓志咨询的信息,中国消费行业的市场规模已从2017年的43.8万亿元增加到2021年的55.5万亿元,复合年增长率为6.1%,预计2026年将达到73.9万亿元。中国消费品投资的黄金时代已经到来;

另一方面,随着改革开放的深入推进,居民消费水平大幅提升,消费升级需求十分迫切。最近,中国新消费的市场规模已从2017年的5.3万亿元增加到2021年的10.6万亿元,复合年增长率为18.7%,占去年消费市场总额的19.0%。

细看之下,无论是、中国、百果园、奈雪茶庄,还是现代中国茶庄、钟、鲍师傅等。,这些背后都是“提高中国人的生活水平和质量”的投资逻辑。

同时,天图有自己的方法论。合伙人撰写的《升级导向》和另一位合伙人李撰写的《新消费时代》阐释了方法论的精髓:

非常注重品牌效应,认为品牌是唯一的,品类是品牌的基础。品类是要不断细化的,每一次细化都会拆分出一个新赛道。

围绕这一方法论和影响力,天图投资积累了一批首席运营官、首席风控官等投资人才。除了王永华和冯卫东,还有邹云丽,他是中国飞鹤的领军人物;主导投资德州扒鸡和八马茶业的李晓义;领先茶在奈雪,潘潘在百果园等。

值得一提的是,自2013年以来,“磨刀霍霍会”连续举办,意为“磨刀不误砍柴工”。会上分享了部分企业实践经验,为企业家搭建资源平台。机构选择与被投企业共同成长,培养后者解决问题的能力。

此外,为了确保决策的正确性并尽可能避免风险,天图还设立了独特的法律反对机制,由团队中的一名资深投资者作为反对者对投资论点提出质疑,以确保投资委员会成员能够从更多角度了解潜在的投资机会和风险点。

一方面踩准风口,另一方面通过自身努力,天图投资在专注消费领域11年后,逐渐摸索出了一套知识框架和投研体系,并得到了行业的认可。

在中国,消费和投资于江湖,几乎没有人是无知的。

03

“吃货PE”上市的隐忧与担忧

不过,这并不意味着天图投资在上市路上可以高枕无忧。事实上,消费赛道虽然前景很大,但做起来并不容易,也没有永远的“常胜将军”。

去年以来,天图投资业绩波动明显。2021年营业收入和净利润均出现下滑。其中,2021年营业收入为20亿元,同比下降18.63%;实现归母净利润7.3亿元,同比减少29.77%。

探究其背后的原因,包括隐藏的天图投资能否上市,或上市后的长期投资潜力。

清科研究中心报告显示,2022年第一季度中国股权投资市场募资规模为4092.7亿元,同比下降3.2%;新募集基金1374只,同比下降0.6%;按细分市场来看,早期投资市场和VC市场的新募集资金总额同比下降超过20%。

新消费赛道首当其冲。根据IT桔子的统计,在过去的五个季度中,新消费投资金额一直处于持续下降趋势。今年一季度新增消费融资总额152.7亿元,同比减少69%。

在资本寒冬和消费遇冷的双重夹击下,一向自诩为消费赛道投资专家的天图投资也不可避免地受到影响。

在去年投资项目大幅增加的基础上,天图投资总投资金额略有下降。年报显示,2021年公司通过管理基金和自有资金投资了56个项目,与2020年相比增长51%;全年总投资16.29亿元,较2020年全年投资18.01亿元下降近10%。

更为关键的是,除去整体经济环境之外,天图投资旗下的几家明星消费企业要么上市之路坎坷,要么上市后日子不好过。他们商业模式的“造假”让资本市场对他们的投资实力产生了质疑。

今年以来,三度冲刺IPO的百果园不仅在上市前夕陷入负面舆论风波,企业天花板也开始显现;八马茶业多次上市失败,今年5月,该公司在上市过程中主动撤回了申请。

此外,已上市的奈雪的茶股自上市以来一路下跌,目前跌幅为68.5%;一切都带着“中概股ESG第一股”的称号诞生。自去年上市以来,其股价已下跌逾80%。

天图投资并非没有自救。

据媒体报道,在2021年和今年,天图的投资风格与之前的整体情况相比有很大的漂移。

2021年大消费投资为30次,占比71.4%;其他投资中,生物医药单一品种投资6次,占比14.3%;2022年大消费投资为7倍,占比43.8%;其他投资中,生物医药单一品种投资5次,占比31.3%。

天图2021年以来投资情况,来源:天眼查

天图2021年以来投资情况,来源:天眼查

鲟鱼的做法

问题在于,在天图投资的遵义会议上,首席投资官冯卫东提议从战略上放弃纯技术领域,专注于消费品投资。这个决定的自我意识是基于这样一个事实:大多数团队成员都有金融或咨询背景,而技术不是他们的强项。

“这是一个重要的转折点。因为我们只能做消费,所以看项目的能力必须提高,这也迫使我们在这个行业中找到一个看起来门槛很低的门槛。”

如今看来,在整个消费行业遇冷的情况下,这不仅考验着天图投资对消费企业的险恶眼光,而且对于“第二增长曲线”而言,投资风格的转变对投资团队而言也是巨大的考验。

短期来看,目前上市对天图个人来说并不是一个好时机。面对地缘政治冲突、疫情肆虐、全球经济低迷以及金融市场震荡和各国央行加息的形势,整个投资领域的步伐放缓,上市和未来经营的不确定性是公司面临的不可预测的风险。

不过,从行业的长期角度来看,对于私募股权投资机构来说,上市有时可以为规避风险储备弹药,这将成为它们穿越经济周期的一种方式。

2007年黑石上市前夕,美国正处于次贷危机前夕。黑石创始人苏世民在《我的经验和教训》中说:“我的直觉告诉我,世界正在变得疯狂,公司需要尽快储备现金。我们不能再等了。”

在书中,苏世民还透露了黑石必须上市的原因:“成功上市可以为投资公司筹集永久资本,并扩大黑石的业务范围;即使市场转向,你也不必担心继续筹集资金。你可以把竞争对手甩在身后。”另一方面,黑石也利用上市融资,最终躲过了次贷危机,实现了抄底。

如前所述,登陆资本市场一直是VC/PE心中的一个结。天图投资在港交所上市对行业来说是一个良好的开端,但此举能否为“风险投资机构募集资金”打开一扇希望之门仍是未知数。

即使上市完成,天图作为一家投资机构,为这些企业家提供生存和发展建议,这也值得其自身鼓励:

“如果把创业公司比作一个木桶,当这个木桶有一个板到极致,长度超过其他木桶时,它可能会受到投资者的青睐。剩下的缺点是投资者押注的未来潜力:团队的决心和组织的资源都影响着企业能否通过扩张、转型或创新将自己变成一个完整而坚实的水桶。”