2022-2023年全球植物基市场及中国燕麦奶消费趋势分析报告

来源:艾媒咨询(ID: iiMedia Research)

随着人们生活方式的改变和资本的助力,燕麦奶成为备受关注的产品。燕麦奶品牌主要从原料、食材和配方切入营销卖点,深挖“膳食纤维”和“低热量”两大潜力,借助膳食纤维有益消化健康和体重管理的功能,突出功能性消费场景。

中国燕麦奶行业的市场规模整体呈上升趋势。2020年中国燕麦奶市场规模达17.5亿元,同比增速达153.6%。2021年,中国燕麦奶的市场规模也增长了一倍多,同比增长率为141.7%。据预测,未来四年,燕麦奶的市场规模将保持逐年增长,同比增长率将保持在50%左右。

随着人们生活水平和健康意识的提高,优质蛋白质的摄入量将越来越多,消费者对燕麦奶的需求将大大增加,因此燕麦奶在中国具有巨大的市场潜力。

01

核心视图

市场规模:中国植物基市场发展规模较大空,燕麦奶市场规模逐年增长。

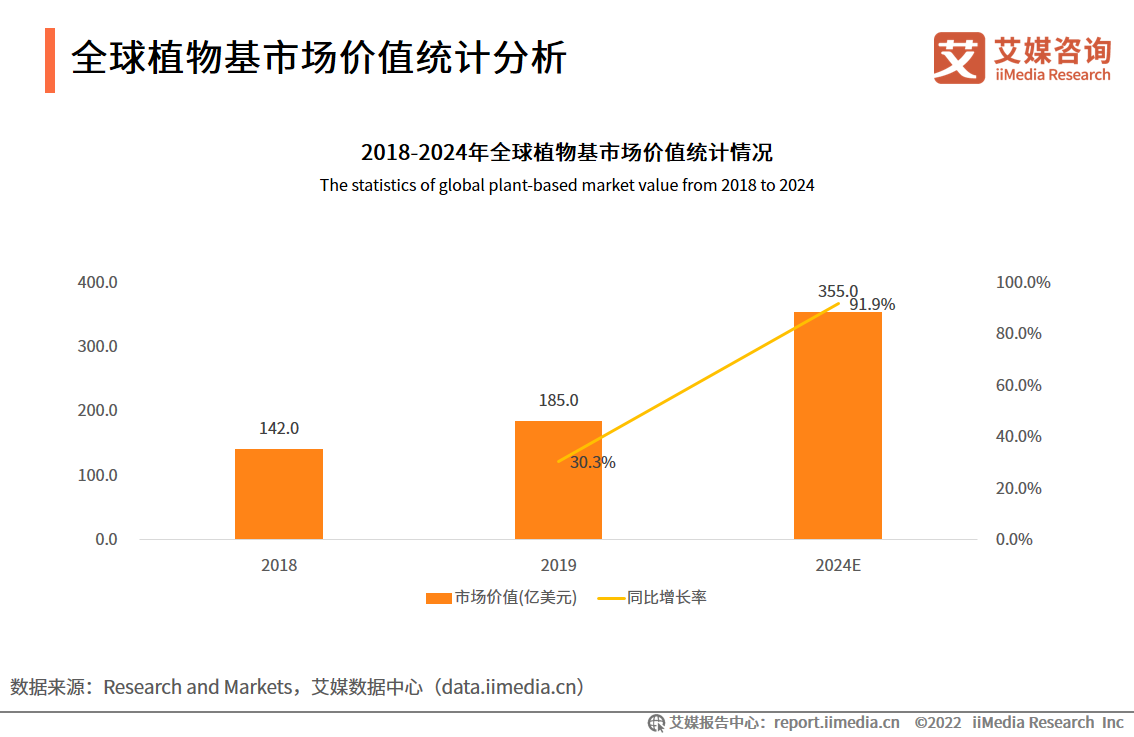

根据iiMedia Research的数据,2019年全球植物基市值达到185.0亿美元,同比增长30.3%,预计2024年全球植物基市值将达到355.0亿美元。

在此背景下,我国燕麦奶行业市场规模整体呈上升趋势。2020年中国燕麦奶市场规模达17.5亿元,同比增速达153.6%。2021年,中国燕麦奶的市场规模也增长了一倍多,同比增长率为141.7%。

艾媒金榜:OATLY燕麦奶以93.67的高分获得中国燕麦奶艾媒金榜第一名。

根据iiMedia排行榜的数据,OATLY燕麦奶以93.67的高分获得中国燕麦奶媒体金榜第一名;其次,得分在80分以上的燕麦奶品牌有伊利芷玄燕麦奶、燕麦饮品、欧扎克燕麦植物奶和每日盒装燕麦奶,得分分别为83.9、82.26、81.37和80.37。

作为燕麦奶的代表,燕麦奶在质量和口碑方面超越了其他燕麦奶品牌。

行业趋势:燕麦奶的竞争日趋激烈,国内乳品品牌和新国货品牌同时聚焦燕麦奶市场。

由于国内乳制品市场竞争激烈,国内乳制品品牌都在积极开拓新市场。在此背景下,伊利和蒙牛进入燕麦奶领域,利用自身的网络优势、销售团队优势和营销优势进行渗透。

与此同时,许多国产品牌的燕麦奶已经出现在市场上,如小麦瓦耶、燕麦等品牌也具有很高的市场认可度。

02

报告摘录

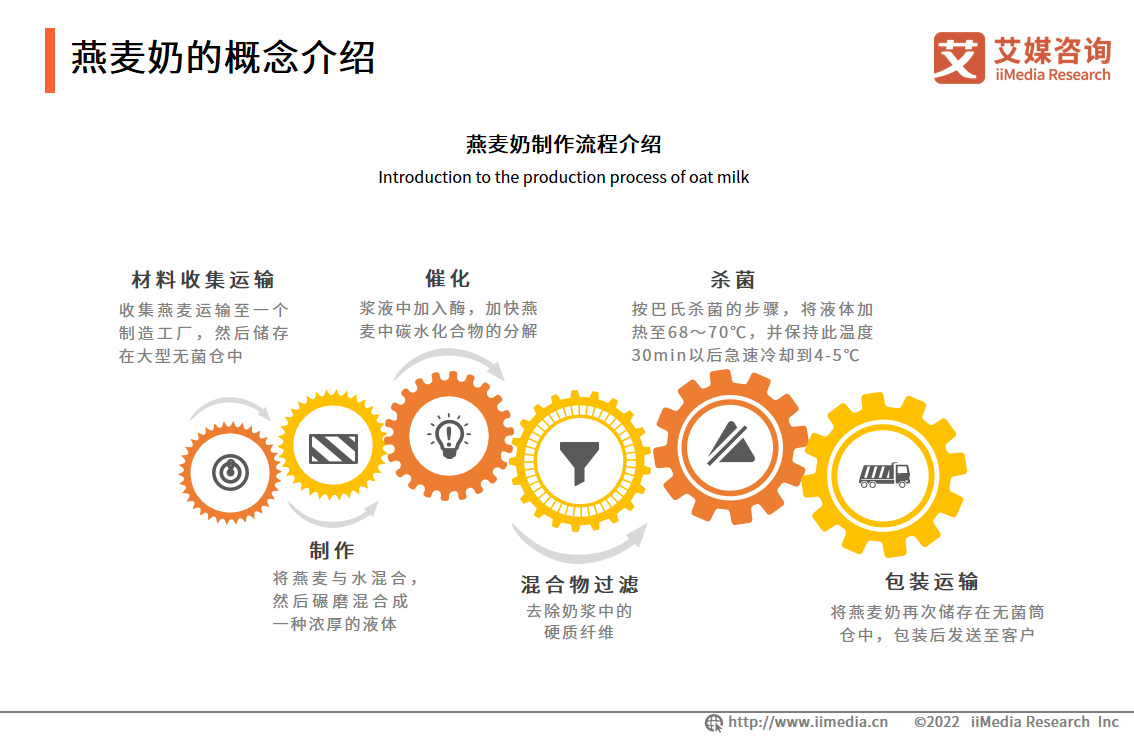

燕麦奶概念介绍

燕麦奶是一种由燕麦和分解淀粉的特殊酶制成的饮料。燕麦奶以燕麦和/或燕麦制品为主要原料,添加或不添加食品营养强化剂、食品添加剂和其他食品辅料,加工成植物蛋白饮料,又称燕麦露或燕麦奶,可满足乳糖不耐受人群的消费需求。

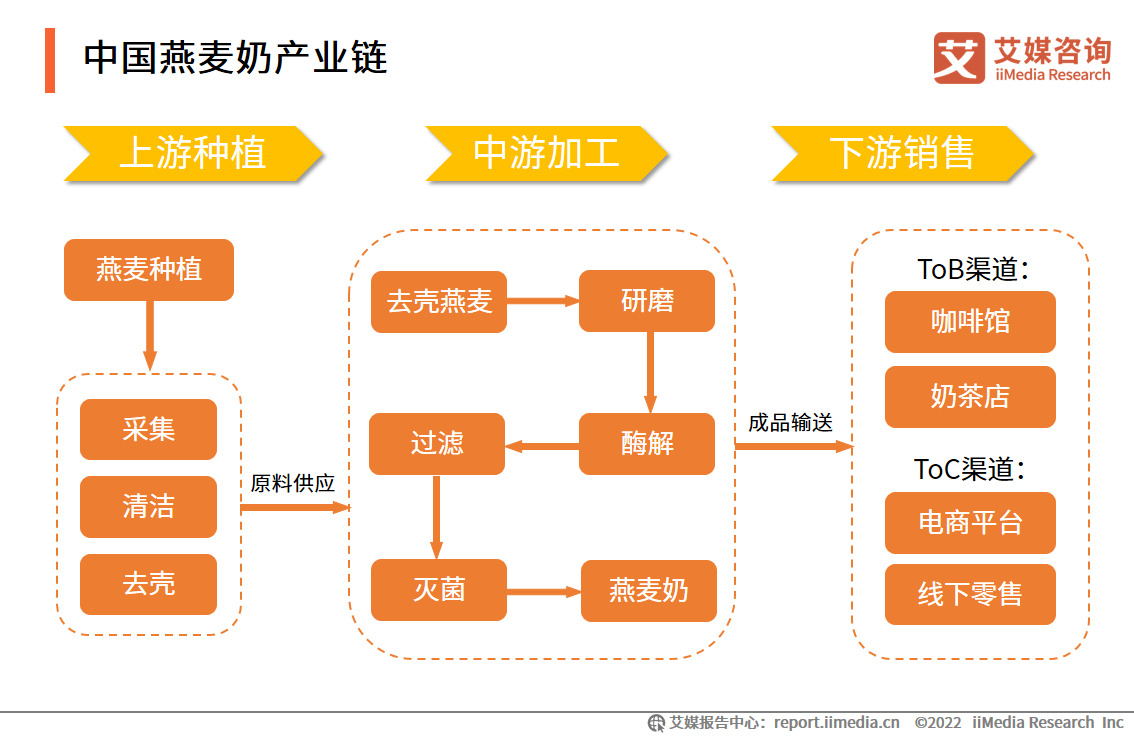

燕麦奶的生产主要分为六个过程,包括收集材料,运输,生产,催化,过滤,杀菌和包装运输。

全球植物市场价值的统计分析

数据显示,2019年全球植物基市值达185.0亿美元,较2018年增长43.0亿美元,同比增长30.3%。预计2024年全球植物基市值将达到355.0亿美元。

艾媒咨询分析师认为,从全球范围来看,植物基市场近年来已从最初的市场探索期逐步进入快速发展的提升期,包括燕麦奶在内的植物基产业市场潜力巨大。

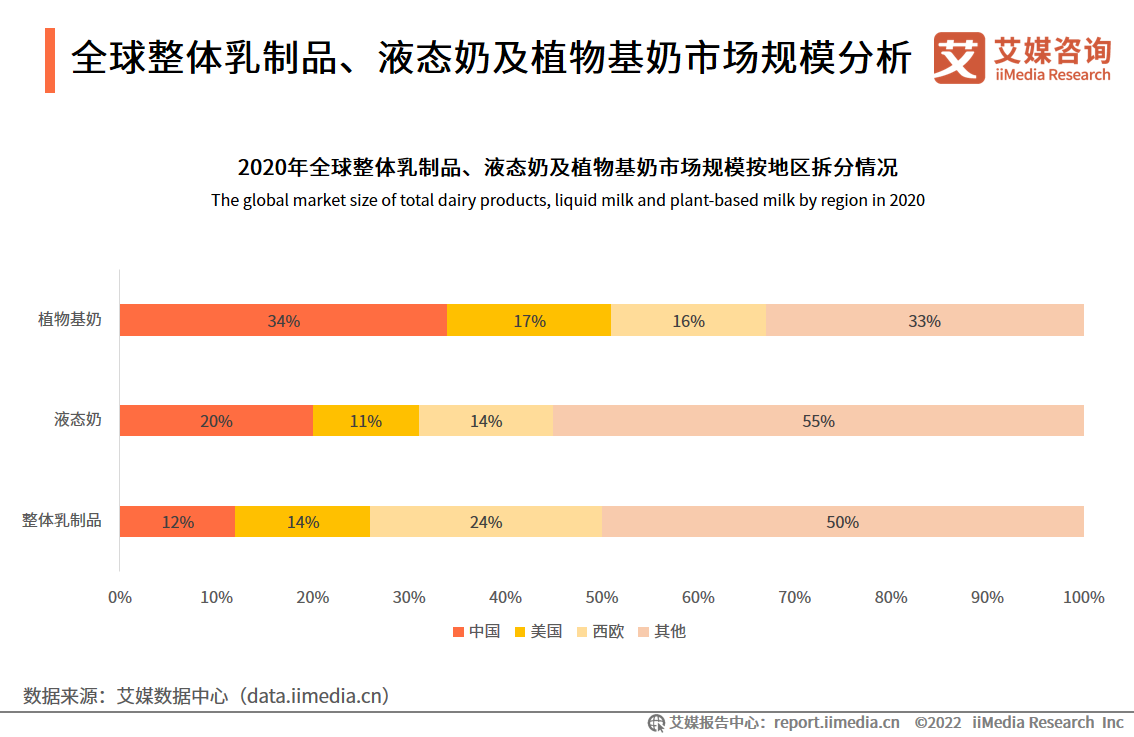

乳制品、液态奶和植物奶的全球市场规模分析

数据显示,2020年中国是全球最大的植物基牛奶市场,占市场的34%;其次是美国,市场规模占比为17%。同时,中国也是2020年全球最大的液态奶市场,占据20%的市场份额。

艾媒咨询分析师认为,在健康和环保意识日益增强的时代,全球植物基牛奶市场呈爆发式增长,而植物基牛奶在中国的渗透率较高。燕麦奶作为植物基奶的重要品类之一,发展趋势良好。

蒜蓉扇贝的做法

欧美主要国家植物基牛奶的市场份额结构鸽子汤下奶吗

数据显示,截至2020年底,燕麦奶在瑞典、德国、英国和美国植物基奶中的占比分别为72%、60%、42%和14%,成为瑞典、德国和英国植物基奶市场的第一大品类,也是美国植物基奶市场的第二大品类。

艾媒咨询分析师认为,随着行业的快速扩张,燕麦奶产品正在欧美市场加速发力,未来有望获得更大的市场份额。

欧洲、美国和中国的消费者是时候接受植物基奶制品了

数据显示,在植物基牛奶的几个主要国家市场中,超过40%的消费者在过去12个月内开始接受植物基牛奶产品,超过20%的消费者在1-2年前开始接受植物基牛奶产品。

艾媒咨询分析师认为,近年来,欧美和中国消费者对植物奶的接受程度加快,植物奶在欧美和中国的渗透率也有所上升,植物奶获得了广阔的市场发展空。

美国牛奶消费

数据显示,自1975年以来,美国人均液态奶消费量下降了40%。从2014年到2019年,美国的牛奶消费量呈逐年下降趋势。2019年,美国牛奶消费量为2178万吨,同比下降2.0%。

美国牛奶消费量每年下降的背后是人们对健康和环境保护的思考,畜牧业对环境有害。燕麦奶的出现不仅满足了人们的营养需求,还将对环境的危害降到了最低。

美国植物基牛奶市场规模分析

数据显示,2019年美国植物基奶市场规模为21亿美元,同比增长5%,增速缓慢;2020年美国植物基牛奶市场规模将达到25亿美元,同比增长20%,与2019年相比增速加快。

艾媒咨询分析师认为,随着植物基产品的加速接受和新冠肺炎疫情的催化,美国消费者对符合健康趋势的产品的需求进一步扩大,从而植物基牛奶在美国的市场规模加速增长。

燕麦奶市场发展环境:消费升级

数据显示,1978年至2021年我国居民人均可支配收入逐年增长。2021年中国居民人均可支配收入为3.5万元,同比增长9.4%。2021年我国居民人均食品烟酒消费支出为7178元。

艾媒咨询分析师认为,随着消费者生活质量的提高,他们往往不再关注吃饱穿暖,消费者更关注产品的质量和功能。中国消费者愿意为健康产品付费,健康食品消费已成为推动燕麦奶行业增长的重要因素。

燕麦奶市场的发展环境:乳糖不耐受人群

数据显示,2021年我国乳糖不耐受患者比例为22.4%,疑似乳糖不耐受患者比例为25.0%。其中,男性和女性乳糖不耐受的比例分别为44.3%和55.7%。

艾媒咨询分析师认为,中国有很大比例的乳糖不耐受人群,而燕麦奶因其成分优势更适合乳糖不耐受人群,且产品不含乳糖。燕麦奶在中国需求量很大,其市场为空。

2015-2025年中国燕麦奶行业市场规模

数据显示,中国燕麦奶行业市场规模整体呈上升趋势。2020年中国燕麦奶市场规模达17.5亿元,同比增速达153.6%。2021年,中国燕麦奶的市场规模也增长了一倍多,同比增长率为141.7%。据预测,未来四年,燕麦奶的市场规模将保持逐年增长,同比增长率将保持在50%左右。

艾媒咨询分析师认为,在人们的生活水平和健康意识提高后,他们将消费越来越多的优质蛋白质,消费者对燕麦奶的需求将大大增加。燕麦奶在中国有很大的市场潜力。

中国燕麦奶行业金榜

数据显示,OATLY燕麦奶以93.67的高分获得中国燕麦奶媒体金榜第一名;其次,得分在80分以上的燕麦奶品牌有伊利芷玄燕麦奶、燕麦饮品、欧扎克燕麦植物奶和每日盒装燕麦奶,得分分别为83.9、82.26、81.37和80.37。

艾媒咨询分析师认为,OATLY燕麦奶作为燕麦奶的代表,在品质和口碑方面超越了其他燕麦奶品牌。

中国燕麦奶产业链

正商地产联盟

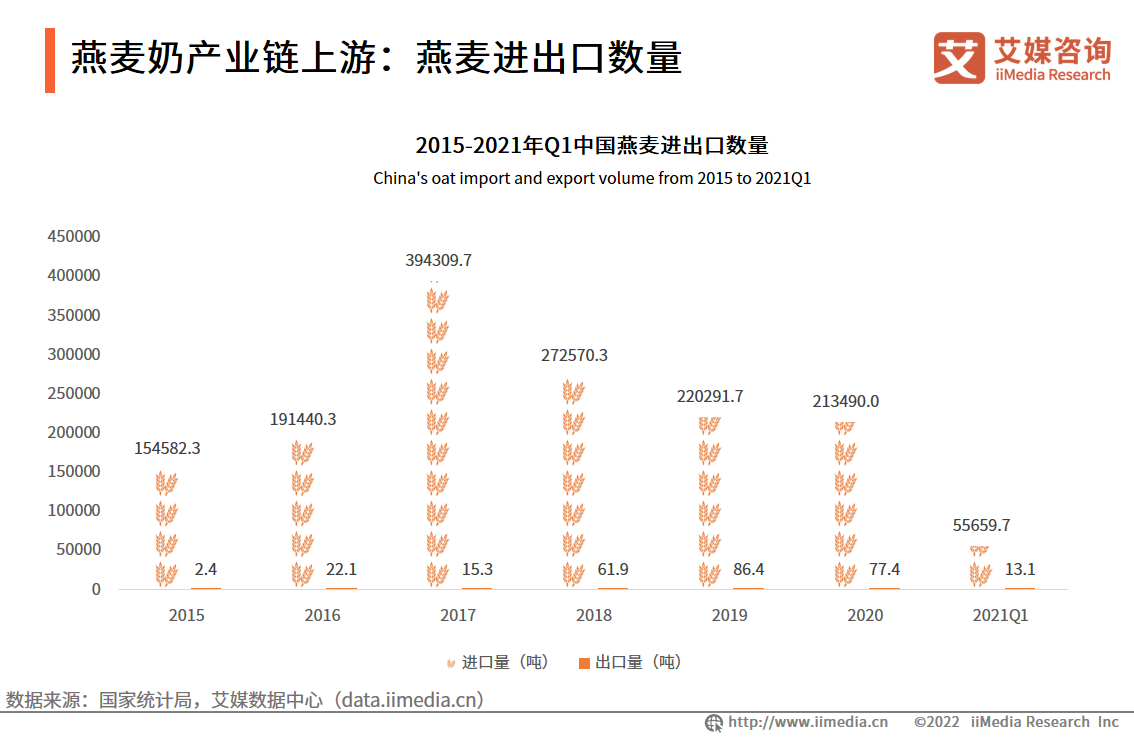

燕麦奶产业链上游:燕麦进出口数量

数据显示,2015年至2021年,我国燕麦进口量呈先增后减趋势。2017年,中国进口了394309.7吨燕麦。虽然与进口量相比,我国燕麦的出口量相对较少,但2017年后,我国燕麦进口量逐渐减少,出口量逐渐增加。

艾媒咨询分析师认为,中国是全球燕麦主要进口国,且燕麦原料进口依存度较高。

中国燕麦奶用户画像

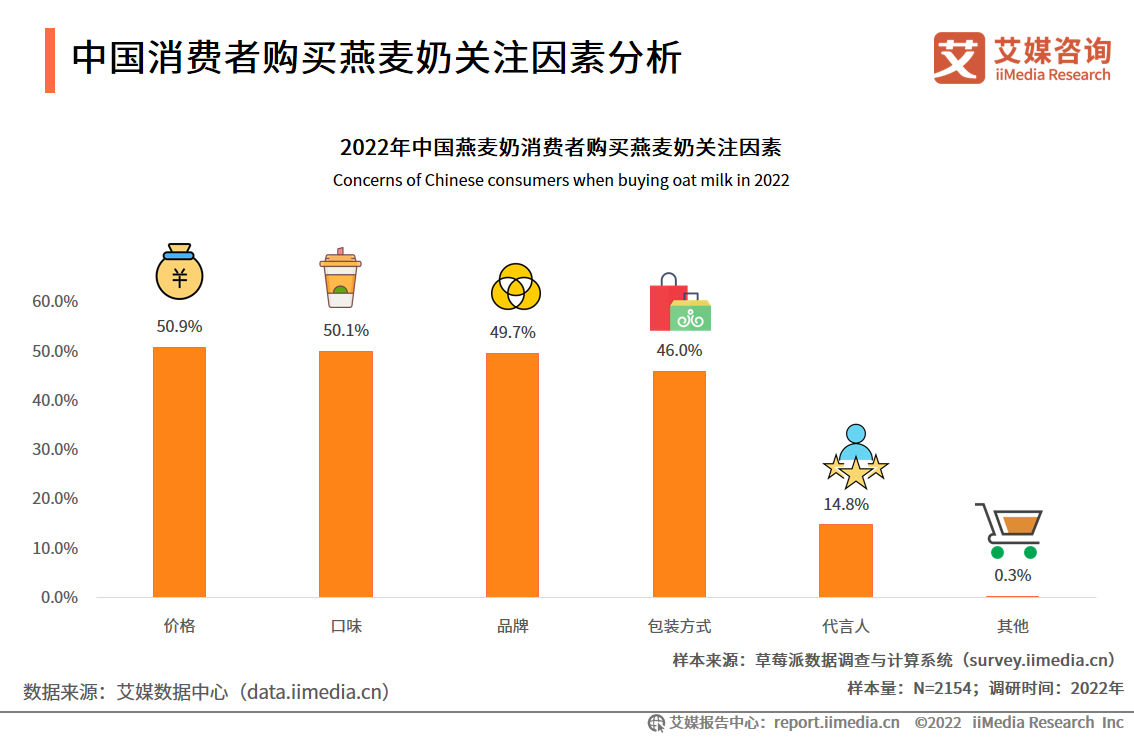

中国消费者购买燕麦奶的相关因素分析

调查数据显示,中国超过一半的消费者在购买燕麦奶时会关注其价格和口感,分别占50.9%和50.1%。此外,燕麦奶的品牌(49.7%)、包装方式(46.0%)和代言人(14.8%)也是消费者相当关注的因素。

艾媒咨询分析师认为,在满足消费者价格、口味等基本需求的前提下,燕麦奶的品牌、包装方式和代言人也成为体现产品差异化的重要因素。

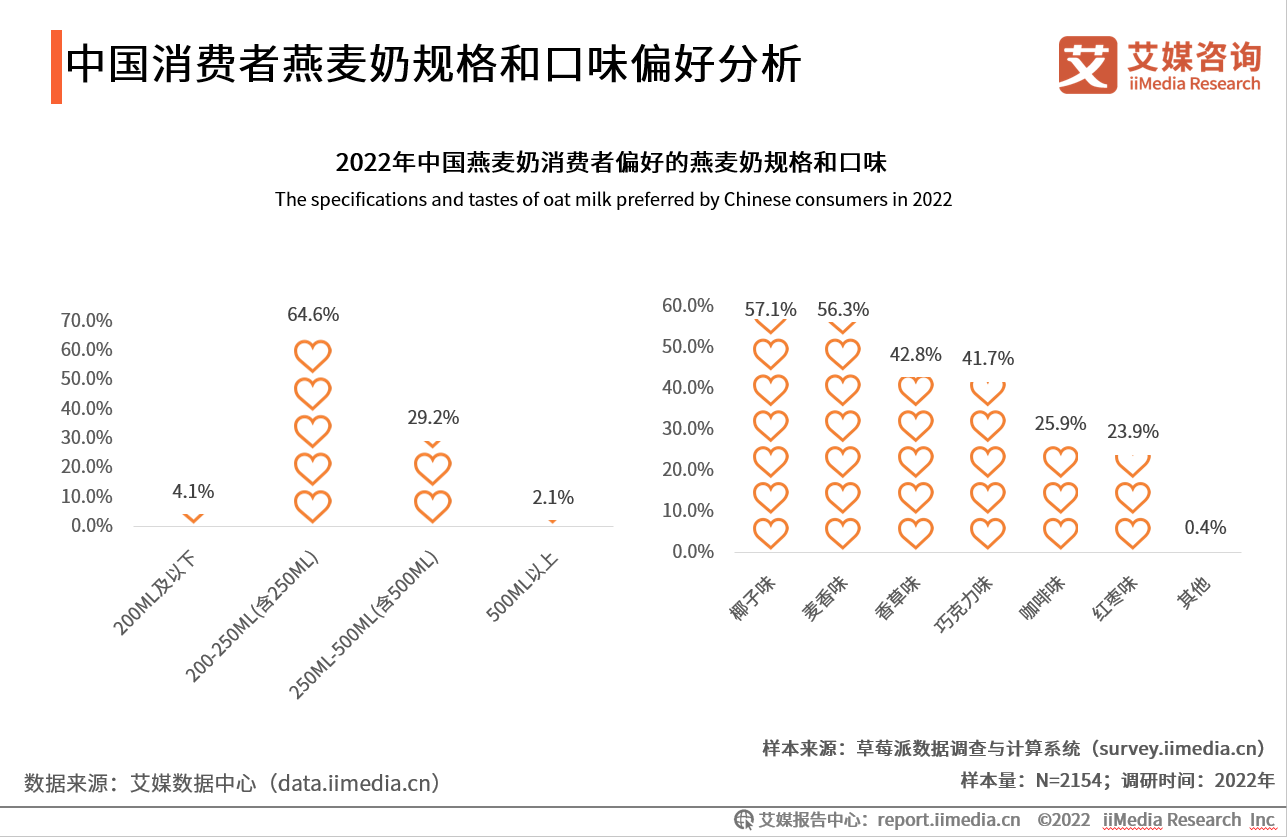

中国消费者对燕麦奶的规格和口味偏好分析

据调查数据显示,在规格方面,规格适中的燕麦奶更受消费者欢迎。64.6%的燕麦奶消费者更喜欢200-250毫升(含250毫升)的规格,29.2%的消费者更喜欢250-500毫升(含500毫升)的规格。在口味方面,中国消费者对燕麦奶的口味偏好多样化,椰子味和小麦味是最受消费者欢迎的口味。

艾媒咨询分析师认为,消费者口味偏好的多样化给燕麦奶空带来了更大的发展,更多口味的燕麦奶品种有待开发。

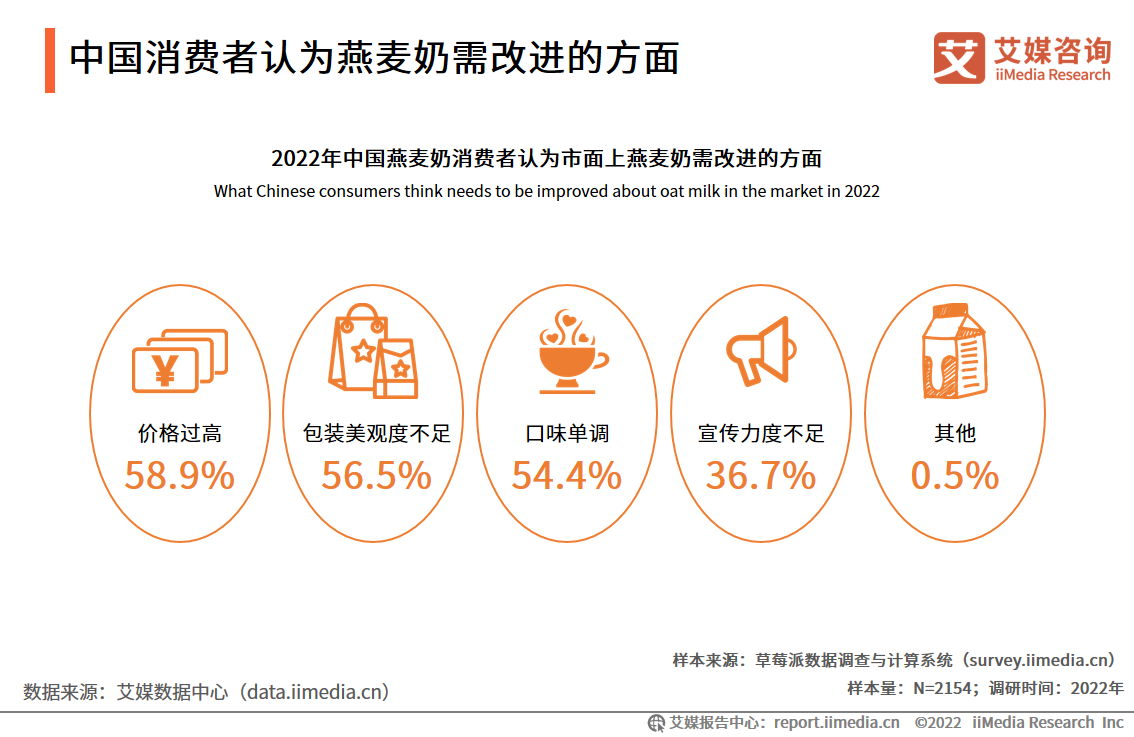

中国消费者认为燕麦奶需要改进的地方

调查数据显示,超过一半的消费者认为市面上的燕麦奶价格过高(58.9%)、包装不美观(56.5%)、口味单调(54.4%)。此外,36.7%的消费者认为燕麦奶的宣传力度不足。

艾媒咨询分析师认为,在健康和新潮需求的共同推动下,消费者对健康食品的要求越来越高,不仅追求健康营养和合理价格,还兼顾了包装的美观和口味的丰富等。刚刚成为新风口的燕麦奶,还需要在这些方面不断完善,才能实现蓬勃发展。

中国燕麦奶产业发展综述及趋势(一)

由于人们生活方式的改变和资本的帮助,燕麦奶成为备受关注的产品。燕麦奶品牌主要从原料、食材和配方切入营销卖点,深挖“膳食纤维”和“低热量”两大潜力,借助膳食纤维有益消化健康和体重管理的功能,突出功能性消费场景。

由于国内乳制品市场竞争激烈,国内乳制品品牌都在积极开拓新市场。在此背景下,伊利和蒙牛进入燕麦奶领域,利用自身的网络优势、销售团队优势和营销优势进行渗透;与此同时,许多国产品牌的燕麦奶已经出现在市场上,如小麦瓦耶、燕麦等品牌也具有很高的市场认可度。

中国燕麦奶产业发展综述及趋势(二)

燕麦奶供应企业需要不断打磨产品、品牌和商业模式,消费者的品类意识仍需培养。在市场渗透率较低、市场饱和的窗口期,燕麦奶赛道要找到适合当地环境的增长方式和商业模式,品牌要打磨有竞争力的产品,这样燕麦奶的这股风潮才能在中国有长远的发展潜力。

国产品牌通过首先聚焦中高端用户需求,提高燕麦奶的市场渗透率。同时,国内燕麦奶品牌应抓紧落实技术和设备,加强原料质量,改进加工流程,降低燕麦奶的生产成本,推出廉价燕麦奶并积极下沉市场。