日本失落三十年,最硬的两条消费赛道

文:耀華

來源:錦緞(ID:jinduan006)

1992年,對東亞整體經濟格局來說,是一個時代的分水嶺。

新年伊始,鄧公南巡,為處在改革開放初期的中國,奠定了未來30年蓬勃發展的基石。出生在東南岸沿海的商業弄潮兒,陸續邁開腳步,最新搭上了全球經濟發展最快的時代列車。技術驅動商業進步的思潮也如春天的花朵一樣依次綻放。

與之相對的,是辜朝明筆下,資產負債表衰退導致日本“失去的二十年”(另有“失去的三十年”一說)。如果說1989年平成時代第一輪泡沫還未被外界統一認知,1992年8月,日經指數跌破15000點,是日本全社會上下對刺破泡沫達成共識的標誌,經濟實際增速迅速降至2%以下。

只不過對於剛剛經歷了前所未有高速發展的日本民眾來說,在彼時的環境下,還無法確定是面臨衰退停滯,還是又一波技術性回調。

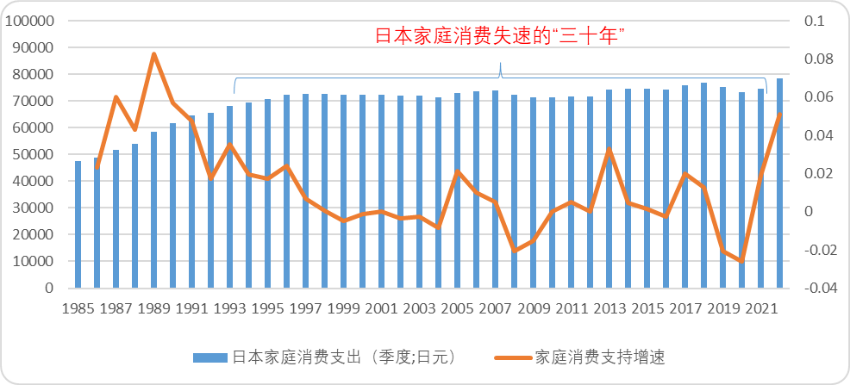

與經濟泡沫刺破後迅速隕落的經濟數據尚未同步的是,日本的家庭支出出現明顯的滯後性。1992年,實際上是“失去二十年”間日本家庭支出的頂點,在此之後才出現了所謂的樸素主義和消費降級:自1992年開始,家庭消費增速自8%迅速下降至2%,並且在逐步跌落至負增長。

1992年至2021年間,日本家庭消費從未出現過兩個年度連續上漲超過1%。直到2022年,才重新突破了5%。

相較於辜朝明筆下失去的二十年,日本的家庭消費失速,達到了整整三十年。

圖:日本家庭消費支出趨勢,來源:Choice金融客戶端

我們經常類比中日經濟發展的歷史路徑,希望避免重蹈日本經濟跌落的覆轍。當然,無論是產業結構,還是勞動力人口模式,二者都具有顯著差異。我們目前的經濟結構,也遠比1989年日本的健康。

以古為鏡, 可以知興替。我國目前的消費市場,一方面充斥著奢侈品漲價一包難求的煩惱,一方面又充斥著可選消費品遇冷的哀傷。

作為投資者,與其在十字路口彷徨,不妨一起來看一下,日本過去三十年,消費品市場投資機會,誰才是最硬的賽道。

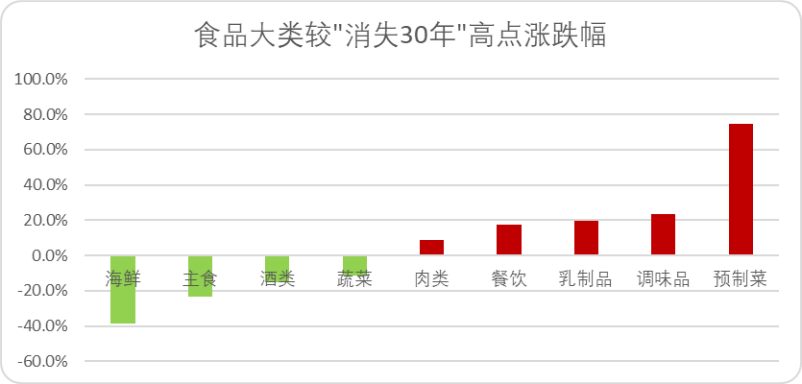

首先,我們以日本家庭消費1992年至今為基準,選取必選消費的大類食品消費,橫向來看——日經指數十大品類中,在“失去的30年”中觸頂的品類有四種,分別為海鮮、主食、酒類和蔬菜。

而度過家庭消費低迷期依然保持正增長的有六種,分別是肉類、餐飲、乳制品、調味品及預制菜。整體來看,食品必選消費高附加值的產品受經濟波動影響小。

最主要的是,必選消費的份額無論是市場,還是投資增幅,基本是內部蠶食消化。比如乳制品類,周期較短的鮮奶出現明顯降幅,而周期較長的酸奶出現明顯增長。必選消費品,基本是總量恒定向周期長、單位價值量小轉移。

%27%20fill=%27%23FFFFFF%27%3E%3Crect%20x=%27249%27%20y=%27126%27%20width=%271%27%20height=%271%27%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E) 圖:必選消費品食品大類1992-2022較高點漲跌幅,來源:野村東方國際證券

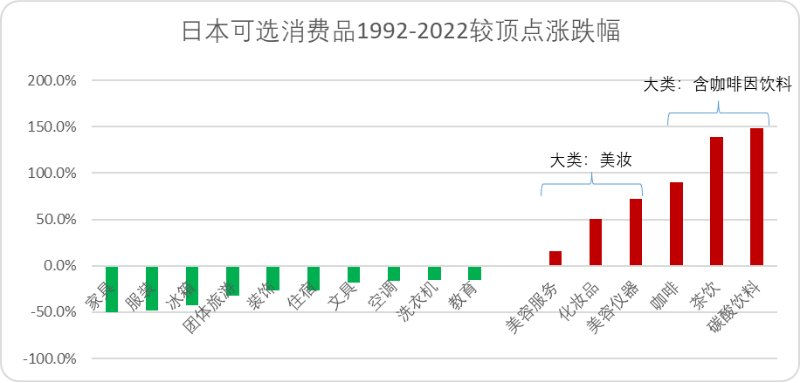

如果我們延續這個邏輯,對於可選消費品而言,喪失了必選消費品的剛性需求,按道理應該是出現明顯的縮量下行。

事實確實如此,大部分可選消費品出現了明顯的下滑,但是可選消費品,卻出現了兩個明顯的異類:美妝和咖啡因。

1992-2022三十年間,傳統可選消費白電、家裝乃至教育整體較高點的跌幅平均為29.3%,而美妝(美容服務、化妝品、儀器)漲幅達到了45.9%,含咖啡因的飲料(咖啡、茶飲、碳酸飲料)甚至達到了127%。

圖:日本可選消費品1992-2022較頂點漲跌幅,來源:野村東方國際證券

對於美妝和含咖啡因飲料而言,為什麽能在必選消費品內部拆解流向低價窪地,可選消費集體走弱的三十年間,還能異軍突起?

在研究完整個三十年間的消費趨勢變化,我們可以用需求三角來闡釋——逆周期優質消費品賽道,共性有三點。

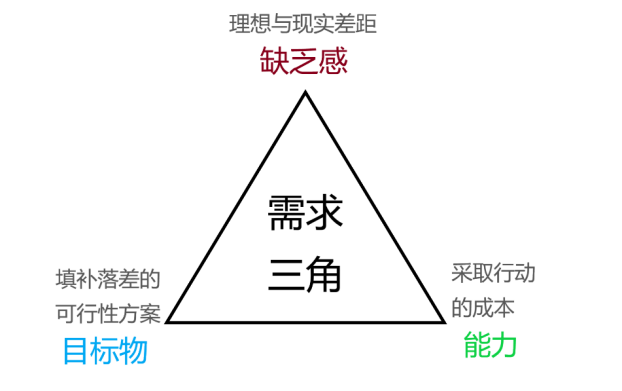

李叫獸在混沌大學有一門課,叫《破解消費者需求密碼》,其中提到了一個非常實用的銷售模型,叫做需求三角。

需求三角代表了消費者在發生支出行為時,最核心的三個需求角度。大部分消費行為都遵循需求三角。比方說你去購房,因為婚姻和家庭壓力目前的資產不足以支持你理想的住宿環境、求學條件,產生缺乏感。

然後你會考量自身采取行動的成本,有錢買房,沒錢租房。從而去改善缺乏感,再遵循上述條件,篩選合適的房子,這個房子就是可以填補落差的可行性方案。

圖:混沌大學“李叫獸”需求三角模型,制圖:錦緞研究院

回到可選消費品,我們可以透過需求三角,清晰的看透美妝和咖啡因二者的共性:

心理學中有一個典型的範式:投射效應。它的本意是指,大多數人會將自己的特點歸因到其他人身上的傾向。反過來講也是如此,我們通常也會將自己投射進能夠吸引自身的投射物中。

通俗一點,便是人越缺乏某種物質精神,就越渴望得到某種物質精神。

而社會背景,正處於喬·達裏奧《經濟機器是如何運轉的》中論述的在持續增長繁榮後,經歷去杠杆降負債的極度空虛區間。

此時,日本的投射中心,是需要疏解心裏壓力的產品,彌補經歷繁榮後的缺乏感,填補現實和難以達成的理想,就需要一種短期精神提質器——多巴胺。

多巴胺和消費,是兩個強相關的關系,一般來說消費可以促進多巴胺分泌,而多巴胺分泌又會反作用於消費。

那為什麽可選消費中,只有美妝和咖啡因實現了增長?主要的原因還是日本當時的可選消費市場有兩重大背景。

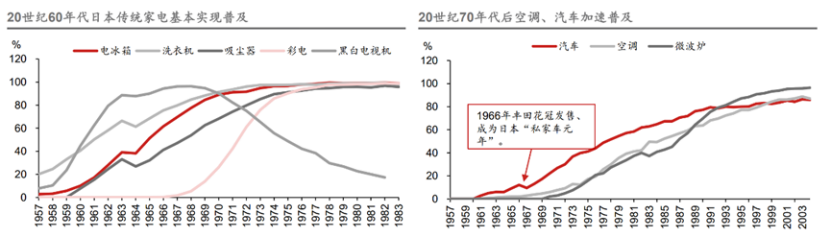

其一:失去三十年間,日本最基本的產業形態,就是輕工業的結構從內銷轉為出口,包括白電在內的可選消費實際上以及達到了很高的普及率。

圖:必選消費品食品大類1992-2022較高點漲跌幅,來源:野村東方國際證券

如果我們延續這個邏輯,對於可選消費品而言,喪失了必選消費品的剛性需求,按道理應該是出現明顯的縮量下行。

事實確實如此,大部分可選消費品出現了明顯的下滑,但是可選消費品,卻出現了兩個明顯的異類:美妝和咖啡因。

1992-2022三十年間,傳統可選消費白電、家裝乃至教育整體較高點的跌幅平均為29.3%,而美妝(美容服務、化妝品、儀器)漲幅達到了45.9%,含咖啡因的飲料(咖啡、茶飲、碳酸飲料)甚至達到了127%。

圖:日本可選消費品1992-2022較頂點漲跌幅,來源:野村東方國際證券

對於美妝和含咖啡因飲料而言,為什麽能在必選消費品內部拆解流向低價窪地,可選消費集體走弱的三十年間,還能異軍突起?

在研究完整個三十年間的消費趨勢變化,我們可以用需求三角來闡釋——逆周期優質消費品賽道,共性有三點。

李叫獸在混沌大學有一門課,叫《破解消費者需求密碼》,其中提到了一個非常實用的銷售模型,叫做需求三角。

需求三角代表了消費者在發生支出行為時,最核心的三個需求角度。大部分消費行為都遵循需求三角。比方說你去購房,因為婚姻和家庭壓力目前的資產不足以支持你理想的住宿環境、求學條件,產生缺乏感。

然後你會考量自身采取行動的成本,有錢買房,沒錢租房。從而去改善缺乏感,再遵循上述條件,篩選合適的房子,這個房子就是可以填補落差的可行性方案。

圖:混沌大學“李叫獸”需求三角模型,制圖:錦緞研究院

回到可選消費品,我們可以透過需求三角,清晰的看透美妝和咖啡因二者的共性:

心理學中有一個典型的範式:投射效應。它的本意是指,大多數人會將自己的特點歸因到其他人身上的傾向。反過來講也是如此,我們通常也會將自己投射進能夠吸引自身的投射物中。

通俗一點,便是人越缺乏某種物質精神,就越渴望得到某種物質精神。

而社會背景,正處於喬·達裏奧《經濟機器是如何運轉的》中論述的在持續增長繁榮後,經歷去杠杆降負債的極度空虛區間。

此時,日本的投射中心,是需要疏解心裏壓力的產品,彌補經歷繁榮後的缺乏感,填補現實和難以達成的理想,就需要一種短期精神提質器——多巴胺。

多巴胺和消費,是兩個強相關的關系,一般來說消費可以促進多巴胺分泌,而多巴胺分泌又會反作用於消費。

那為什麽可選消費中,只有美妝和咖啡因實現了增長?主要的原因還是日本當時的可選消費市場有兩重大背景。

其一:失去三十年間,日本最基本的產業形態,就是輕工業的結構從內銷轉為出口,包括白電在內的可選消費實際上以及達到了很高的普及率。

圖:泡沫前夕日本白電和汽車滲透率,來源:野村東方國際證券

我們都有一個感覺,就是當你極度渴望一種物品,會異常美化它,真正擁有時多數情況並沒有理想中的那麽滿足,也就是俗話說的:最好的旅遊停在了出發前。

對於日本社會而言,城市化程度已經很高,相較於美妝和咖啡因這類短時間高效刺激多巴胺的產品。此時白電、汽車的普及率導致其很難再刺激多巴胺。

能力問題,這就要回到文章開頭提到的一點:家庭消費支出的停滯乃至萎縮。

所以大前提是,不增長家庭消費開支,也就是說消費品的價值不能太高。

以含咖啡因的飲料為例,流水線飲料產品本身的消費單價就比較便宜,PET瓶的出現再次降低了生產成本和運輸成本,飲料類消費品的成本在逆周期時優勢被放大。

首先,美妝的單價跨度非常大,大眾化妝品在藥妝店的SKU占絕大多數,這一點與咖啡因制品飲料較為相像。並且即便是高端化妝品,也屬於中產消費者向上蹦一蹦能夠得到的區間。上層消費者和下沉市場均有觸達。

圖:部分藥妝品牌面對市場區間圖示,來源:天風證券研究所

其次,化妝品不僅滿足低消費的前提,還能在感官上直接彌補缺乏感,依靠化妝品帶來光鮮亮麗的外表,其實是較為低廉地抹平了現實與理想的鴻溝。

我們可以看到,泡沫經濟時代日本奢華小姐風就是以低廉成本彌補缺乏感的典型案例。

理解了這個角度,需求三角只剩下最後一個問題:目標物可行性方案是否足夠。

簡單來說,相較於技術需求迭代快的數碼產品,無論是含咖啡因的飲料還是美妝,早已在泡沫經濟來臨之前,就實現了產值的快速提升,有充分的市場和渠道。

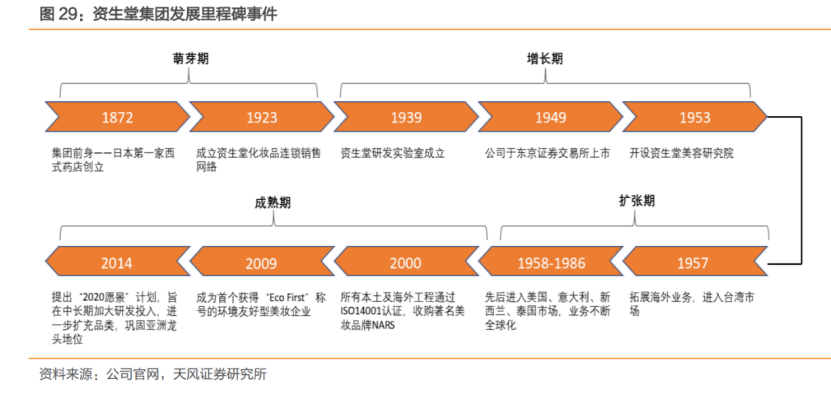

美妝方面,以資深堂的發展路徑來看,萌芽期是一二戰前夕,到了20世紀60年代已經開始擴張海外市場,是較早期進入中國台灣的日本產業,再到泡沫前夜,藥妝市場已經是產值放緩,市場擴張的成熟階段。

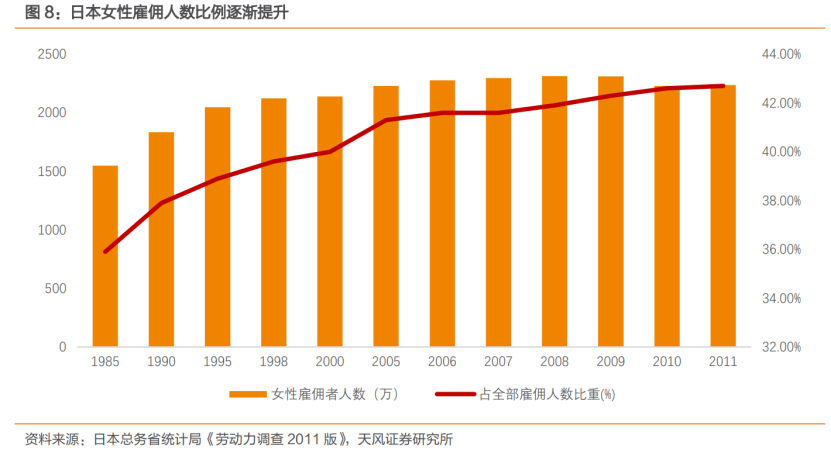

並且伴隨著經濟下行,雙職工家庭湧現,女性勞動力市場逐步提升,相應的美妝行業市場也節節攀升,成為了逆周期中為數不多實現供需兩端飛輪發展的行業。

圖:資生堂集團發展裏程碑,來源:天風證券研究所

圖:日本女性雇傭人數比例趨勢,來源:天風證券研究所

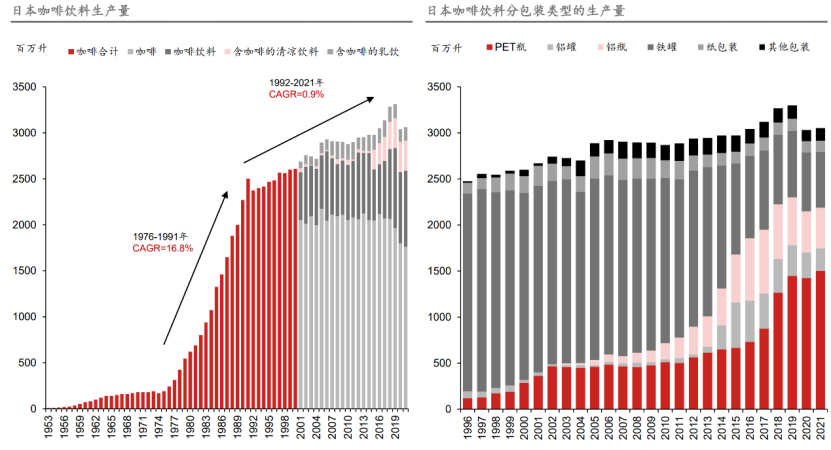

含咖啡因飲料市場亦是如此,無論是上遊包裝品、咖啡進口量還是下遊整體飲料的生產量,都在泡沫前夕得到了非常模型的增長。

圖:日本咖啡飲料及包裝生產趨勢,來源:野村東方國際證券

綜上所述,美妝和咖啡因飲料,首先能在特殊時代滿足社會大眾的缺乏感,又處在購買力相應合理的區間,叠加供給端蓬勃發展,最終成為了日本失去三十年間最硬的可選消費賽道。

總結一下:以日本消費品為例,所謂的“失去的30年”間,存在以下特性:

-

必選消費品總值沒有明顯變化,但是在大類細分中,轉向價值更低,更便捷,存儲時間更長的消費品。

-

可選消費品中,唯二保持增長的大類,是含咖啡因的飲料和美妝。

-

可選消費品能夠逆周期的核心,是滿足了需求三角。既能滿足社會壓力下的缺乏感,又能滿足大背景下向下的購買力,還受益於產業的快速增長,可行性加強。

東亞地區的經濟發展和民族情緒存在一定程度的共性,因此在社會需求,心裏情感乃至消費觀也存在著一定共性。借此篇研究,希望能夠給大家在消費賽道投資中,帶來一點啟示。

版权声明:

作者:pu

链接:https://www.aastel.com/archives/3125.html

文章版权归作者所有,未经允许请勿转载。

THE END