谁能打败白酒“四巨头”?

文字:唐飞

来源:价值星球(ID: Value Planet)

今年春天什么最热?绝对是白酒。韩国料理

蛋券

从“霸屏”央视春晚,到亲友宴请,白酒一直抢占着春季流量高地。2023年春晚20点开播前十分钟黄金时间里,共19个品牌广告出现,白酒品牌多达8个。

不只是央视春晚,2023年地方春晚中白酒品牌也成为主要的赞助方之一,比如老白干酒赞助了2023河北新春晚会;古井贡酒赞助了2023年江苏卫视和安徽卫视春晚;而江苏作为洋河股份的根据地市场,江苏卫视春晚也得到了洋河股份的赞助。

1月30日,饿了么公布了一组春节消费数据,今年年货外卖中,洋酒订单月环比增长超10倍,国产白酒订单月环比增长超2倍。此外,京东小时购、叮咚买菜等多个电商平台先后公布了酒类销量数据,酒类消费实现了“开门红”。

业内人士指出,疫情放开后,白酒消费迎来复苏,多款名酒销量提升,区域名酒也在走亲访友过程中实现业绩提升。另外,从整体来看,今年白酒消费档次有所提升,一线名酒消费场景进一步扩容。遇上春节消费小高潮,区域酒企借此契机追逐一线酒企的步伐或将加速。

从长期来看,多家机构认为白酒市场会从弱复苏开始,复苏速度不断加快。国泰君安研报预计从2023年下半年开始,白酒行业就有望重回业绩上行期。

除了消费端大涨,资本市场上也不甘示弱。春节前,珍酒李渡集团有限公司(下称“珍酒李渡”)披露港股招股书,有望成为“港股白酒第一股”。日前,又有消息称国台酒业考虑赴港进行IPO,融资规模为5亿美元。

白酒行业专家称,在目前的监管态势下,港股几乎成了酒企上市唯一的选择,随着珍酒李渡试水,或将引发更多的酒企尝试港股。

01

白酒企业可能很难登上主板。

资本熙熙,皆为利来。

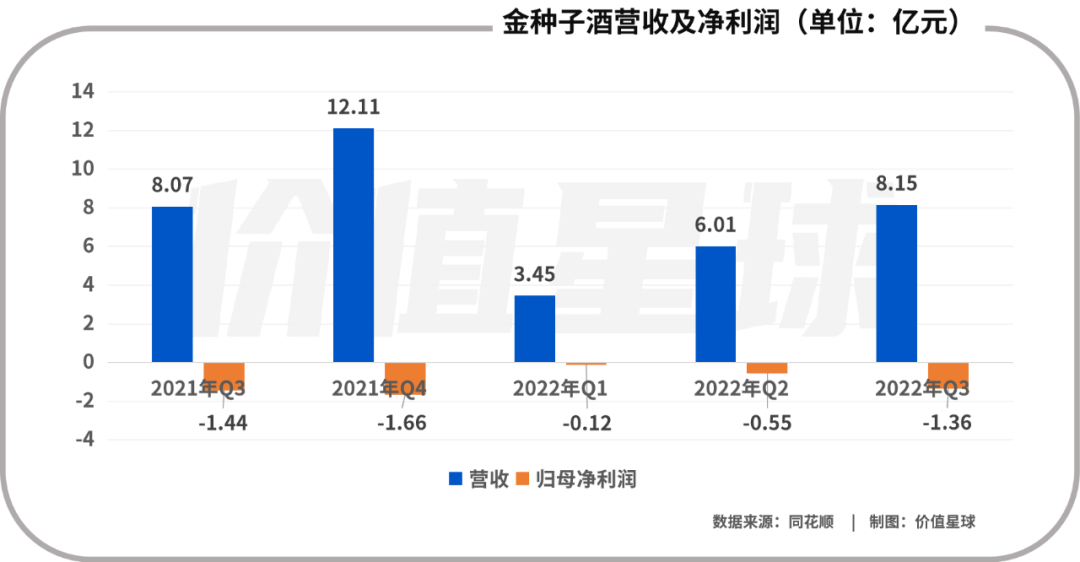

刚刚过去的2022年20家白酒上市公司股价上涨的只有两家,分别为金种子酒和古井贡酒。截至2022年12月30日收盘,金种子酒报26.72元/股,涨幅达58.01%,列白酒A股第一。金种子酒2022年三季报显示,前三季度实现营收为8.15亿元,同比增加0.99%,实现净利润为-1.36亿元,同比亏损有所减少。

除金种子酒和古井贡酒外,其余18只白酒股全部下跌。跌幅10%以内、10%-20%、20%-30%和超过30%的个股分别有6只、4只、5只和3只。作为白酒龙头企业,贵州茅台全年下跌13.93%,涨幅在20家白酒A股中排名第十。

腰子汤

好在去年底白酒板块强势复苏,给予投资者对2023年白酒股的信心。白酒指数显示,今年初至2月22日该指数板块累计涨幅达到14.98%,并一度触及5475.2点的阶段性高位,这也是继去年7月后,白酒板块重新企稳5000点,板块指数下,包括老白干酒、山西汾酒、口子窖等多只个股走势迅猛,贵州茅台也曾一度来到1900元/股以上的高位。

前海开源基金首席经济学家杨德龙表示,白酒板块盈利能力还是比较强的,这段时间已经出现了比较强的上行。去年受疫情影响,餐饮受到比较大的冲击,所以白酒失去了这一消费场景,业绩普遍下降,股价也出现了下跌。但白酒股下跌是暂时的,“新十条”发布后,餐饮场景开始活跃,所以白酒股价出现大幅回升。长期来看,白酒还是一个很好的行业。

长期向好的A股对于酒企来说具有极大的吸引力,所以不少企业依旧选择将上市地点选在A股。

但实际上,在A股上市并不容易。资料显示,自1994年山西汾酒成功登陆主板打响白酒企业上市第一枪后,随后二十年里陆续还有19家白酒企业登陆A股市场。但最近一次发生在2016年,时年金徽酒登陆上交所主板。此后7年时间里,白酒行业再未出现成功上市的企业。

不仅直接上市难,“借壳”也不容易。去年以来,曲江文旅、陕西金叶、宝光股份、环球印务、人人乐等一度成为西凤酒“借壳”对象。此外,去年习酒剥离茅台后,贵州贵绳股份、贵广网络、ST天成三家传闻中的“壳”资源股价起飞。但最终这些“借壳上市”传言都被否认。

图源:《第一财经》

今年2月1日,注册制改革正式启动。就在注册制改革当天,另一则消息也引起了白酒行业的广泛关注。据第一财经报道,证监会明确了对在主板上市公司的行业要求,并对禁止、限制、允许和支持上市类别进行了强调。网传审核规则显示,学科培训、白酒、金融禁止上市;食品、家电及涉疫企业上市受限;集成电路和先进生物医学R&D和生产等企业得到了支持,“报告将立即得到审查,审判将立即发布”。

有投行人士称,近期确实接到了相关指导,内容也跟网传的基本一致。杨德龙表示,监管若将白酒行业划入禁止上市的范畴,可能会影响到白酒企业在A股市场上市,可能会促使部分酒企赴港或赴美上市。从另一个角度看,对于现有A股上市酒企是利好,使其具有一定的稀缺性,在估值方面有望进一步提升。

值得关注的是,前述“行业限制”类政策,在此次证监会发布的相关《首次公开发行股票注册管理办法(征求意见稿)》中并未出现。白酒企业主板上市是否受限,仍有待主管机构官宣确认。

02赴港上市成首选?

在A股上市前景不明确的情况下,不少企业将眼光看向了港股。

1月13日,珍酒李渡集团披露IPO招股书,拟登陆港交所主板,向港股白酒“第一股”发起冲击。去年6月底,在金沙古酒建厂101周年庆典系列活动上,金沙古酒董事长李瑞杰透露金沙古酒的港股上市计划,并宣称估值达500亿元。此外,国台酒、肆拾玖坊、郎酒等酒企也被传有意赴港上市。

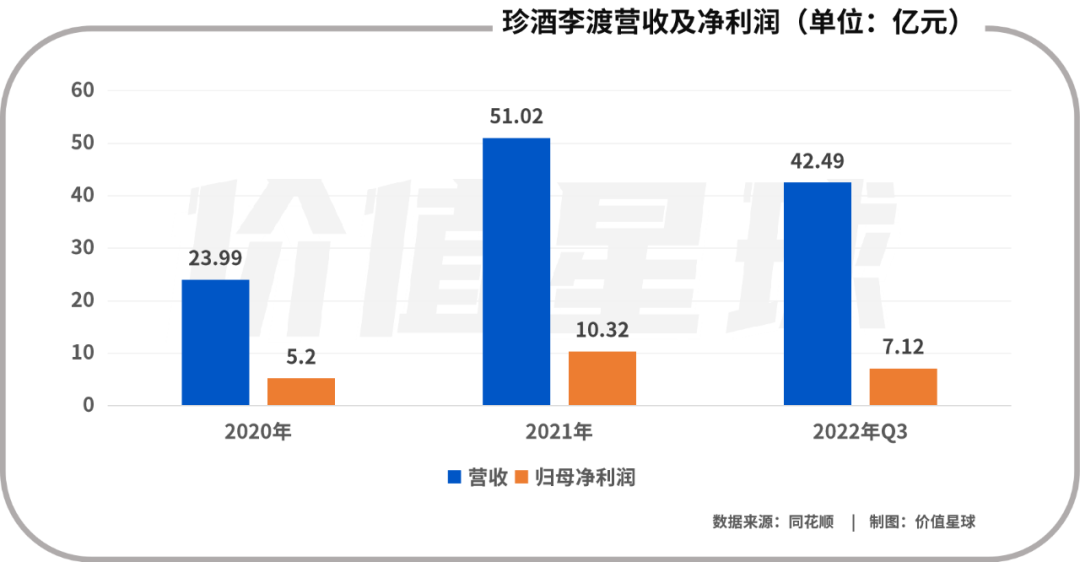

从招股书看,珍酒李渡定位为酱香型为主的白酒公司,旗下包括主营品牌“珍酒”、“李渡”以及“湘窖”、“开口笑”。2020年至2022年三季度,公司分别实现营收23.99亿元、51.02亿元、42.49亿元;归母净利润分别为5.2亿元、10.32亿元和7.12亿元,均实现较大幅度增长。同期,公司毛利率分别为52.2%、53.5%、55.2%,整体稳定,低于75%左右的行业中枢水平。

相比之下,2020年至2022年上半年,金沙酒业分别实现营收17.67亿元、36.41亿元和20.01亿元;净利润分别为6.15亿元、13.15亿元和6.7亿元。国台酒业2020年营收40.05亿元,集团2021年销售额突破100亿元。2020年郎酒实现营业收入93.37亿元,实现营业利润34.06亿元,2018年至2020年的年增幅为253%。

总体来看,赴港上市传言中提到的几家企业过去数年均有着不错的业绩表现,整体增速也处在同量级的前列。

但拥有漂亮的业绩数据仅是上市的第一步,按照此前相关规定,境内主体机构赴海外上市需要证监部门的批准,但如果通过红筹或VIE架构,则一定程度上可规避证监部门的审核。

例如珍酒李渡,其实是采取了红筹“两步走”的方式。即第一步对境内拟上市主体引入“无关联境外第三方”股东,使其变为中外合资企业(即JV);第二步则是通过新成立离岸公司最底层的中国香港公司,对JV进行全资收购。珍酒李渡方面也通过招股书指出,由于其内地上市主体是外商投资企业,“因此境外发行无需证监会批复”。

此前有行业人士也认为,搭建红筹架构或“更适合社会资本的白酒企业”。

不过,一位已成功参与辅导多家企业赴港上市的投行人士透露,“实际上,由于很多公司采取红筹或VIE架构合理规避监管,因此这块属于相对灰色的地带。但对于白酒这种曾被点名防范过度资本化的行业,监管部门是否会放宽该行业去港股市场融资,仍是未知数。”

酒类分析师肖竹青在接受《财经》新媒体采访时表示,香港股市主要是境外机构投资者,估值低,流动性有限,珍酒李渡在香港上市是退而求其次的无耐之举。

消费行业投资人王征也认为:“多数酒企不愿意选择赴港上市,因为港股的流动性、估值等方面不及A股,相对而言给不了高估值。另外,港股上市一般要等至少半年才会被纳入到港股通,吸引更多投资者与机构的关注。”

“而且白酒在海外市场的认知度与啤酒存在较大差距。国际投资者对于白酒的理解不足,导致在二级市场上的表现可能存在较大不确定性。”王征说。

图源:投中数据

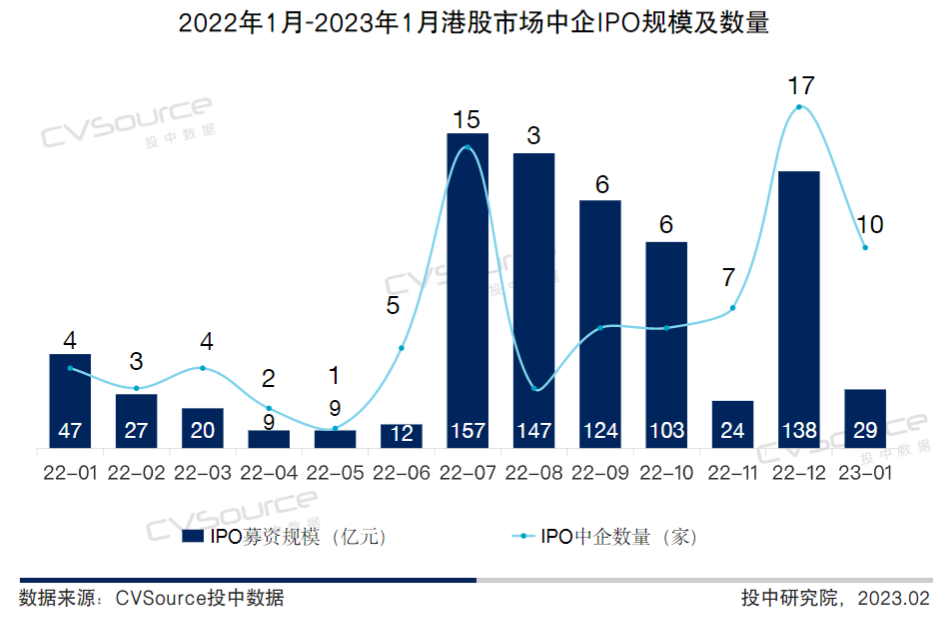

不过,从数据来看,港股市场今年取得了开门红。2023年1月,10家中国公司在主板上市,IPO数量同比增长1.5%,融资总额为29亿元。港股发行速度明显加快,各行业龙头企业纷纷上市。

酒类分析师蔡学飞表示,众所周知,企业上市之后不仅可以更方便地融资,获得更高的收益,改善公司治理,而且可以大幅提升企业品牌形象与价值,特别是对于白酒这类生活消费品,白酒企业有没有上市存在较大的差别。不过,现在酒企上市并不容易,一方面是酿酒行业的上市窗口期已经结束了,另一方面是过度的资本化给酒行业带来了许多社会的负面认知,中国酒行业需要时间去重塑形象。中小房地产酒业如何突围

不难发现,顾靖酒厂、老白干等第二梯队白酒企业多次出现在电商销售数据成绩单前列。

在今年的央视春晚和多家地方电视台上,第二梯队的白酒企业也频频亮相。相反,昔日的第一梯队“毛杨”却并不响亮。

来源:网络

以赞助央视春晚的古井贡酒为例,数据显示古井贡酒已经迈入百亿俱乐部阵营,2022年前三季度,古井贡酒就已实现营业收入127.65亿元。而在第二梯队中的其他酒企,也在加速布局中高端产品,占据更大市场份额。老白干2022年上半年度主要经营数据公告显示,公司高档酒实现营业收入约9.68亿元,同比增长30.14%。

在传统印象中,中小地产酒品牌、渠道和产能优势较弱,市场份额容易被头部酒企挤压。2022年上半年,中国规模以上白酒企业数量降至961家,比2021年底减少4家,市场出清仍在继续。此外,行业亏损持续扩大,亏损主要为中小型地产酒,其中金种子酒和黄台酒业2021年均出现亏损。

在“高端化”的道路上,中小地产葡萄酒走得并不顺利。以方水晶为例。2020年,方水晶停止了低端基酒的生产,并增加了高端产品的比例,其中高端产品在总成本中的比例增加最多,目前占近94%。一方面,方水晶不断提高价格以巩固其高端品牌印象,另一方面,它开始增加曝光和宣传。2021年全年销售费用为12.27亿元,同比增长46%。2022年第三季度销售费用为9.21亿元,进一步增长16.65%。

但目前方水晶仍处于300-800元的次高端区域,价格相近的品牌竞争激烈,如剑南春水晶剑、洋河梦之蓝、红花郎、国窖1573等。方水晶在这个市场的份额只有5%。

无独有偶,想要冲击高端市场蛋糕的品牌也有金种子酒。一位金种子酒签约经销商告诉我们,金种子酒2020年开始内部调整,并于8月完成转型,同步推出“福和香”酒定位次高端。目前福9、福15、福20三款主力产品的精装价格分别为368元、468元和698元,部分定制礼盒可达1300元左右,但整体销量不高。

“我是安徽省的二级经销商,有大大小小50多家批发商。即使是常年合作的老搭档,金种子酒在涨价后整体销量也下降了20%左右。春节前后的旺季明显不如以往火爆。一方面是这些批发商的销售体系与高端酒不匹配,另一方面是市场消费者对金种子的认知度没有那么高。”经销商说。

从财报来看,金种子酒的表现并不尽如人意。2022年第三季度,金种子酒的销售费用同比增长9.46%,但大量的销售投入并未转化为利润。当季净利润仅为-1.36亿,亏损率增长147%。

白酒消费大省山东由于没有强势的地产白酒品牌,成为众多白酒企业的第一块“蛋糕”。一位当地一级白酒批发商透露,从价格分布来看,山东市场2000元以上的超高端白酒被茅台垄断;其次,千元价位的高端白酒被五粮液、郎酒、泸州老窖、习酒、酒鬼酒等品牌占据。

“在相对热闹的500-800元次高端白酒领域,除了常见的泸州老窖、洋河、五粮液等全国名酒外,其余市场被习酒、金沙、国台、珍酒等众多酱酒品牌瓜分。另一方面,景芝、卡罗拉等鲁酒龙头基本上很难登上高端酒桌。”该批发商说。

作为高度依赖聚集消费的酒类和饮料行业,疫情一再导致消费场景受限,要想享受疫情缓解带来的消费红利,对区域品牌来说很难乐观。

四川省泸州市酒业发展促进局发布的1月份全国白酒价格指数走势分析显示,1月份全国白酒价格指数为100.07,上涨0.07%,增速低于去年同期水平。其中,名酒价格指数为100.15,上涨0.15%;本地葡萄酒通过加大促销抢占市场份额,导致本地葡萄酒价格指数为99.98,下降0.02%。

分析认为,在名酒渠道下沉的现状下,本土葡萄酒面临压力。在消费升级和居民生活条件不断改善的背景下,消费者对酒水的品质要求和品牌意识不断提高,因此在春节送礼和家庭聚会时会更倾向于选择性价比更高的名酒系列,导致本地酒的销售压力增加和价格下降。

北京酒类流通协会秘书长程指出,该地区的高端白酒主要集中在地缘关系的高端消费。这种消费需求一直存在。近年来,随着乡愁感的强烈,这一领域的市场容量正在稳步增加。但它只是切割区域市场高端消费的一部分,全国化的可能性较小。

对于地产白酒如何突围,宝云集团创始人、董事长兼总裁李师义认为,白酒的地域壁垒源于地产白酒,比如山西人喝汾酒,北京人喝二锅头,湖北人喝白云边。如果我们过去说2015年之前是本土酒的天下,现在实际上是民族品牌的天下。尽管一些地方的一些地方葡萄酒仍占据重要地位,但从全国范围来看,地方葡萄酒正在节节败退。茅台、五粮液、汾酒、洋河老窖、郎酒、剑南春等一系列全国名酒,对本土酒的挤压很大。

“地产酒只能走专业特色之路,即‘专精特新’之路。如果在这方面没有突破,就不可能与民族品牌竞争。我们之前说过地产酒面临大牌名酒的冲击,所以这些处于腰部和尾部的酒企必须走专业化、精准化、特色化和创新化的路线,这样的特色酒庄、特色产品和特色体验。”

参考资料:[1]《投中统计:1月港股市场迎来“开门红”,VC/PE机构渗透率超七成》,投中研究院[2]《行业展望:中国酒类行业,2023年3月》,中诚信国际[3]《次高端酒企横向对比,优质公司势能凸显》,东方证券[4]《白酒复盘:共性与个性,背后暗喻了过去和未来》,浙商证券*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议