《2022年中国包装咖啡市场消费报告》

文字:李进

来源:利金网(id: finding _ gold)

随着人均消费水平的提高和咖啡产业化技术的迭代,在现磨咖啡和即饮咖啡之外,一个被称为包装咖啡的品类应运而生。

中国市场的包装咖啡主要分为三类:速溶咖啡、挂耳咖啡和包装咖啡液。我们熟悉的有三顿半、转角田川、甬浦等等。

疫情期间,全国75%的咖啡店关闭,但包装咖啡依靠线上销售和品类创新蓬勃发展。

目前,包装咖啡市场百花齐放,新品牌遍地开花,品类不断细分,形式不断创新,玩家快速更迭,玩法日趋多样。其消费群体也在逐年扩大。根据天猫和饿了么的数据,2021年中国线上咖啡消费群体已扩大至2019年的1.5倍。

作为一个红海品类,包装咖啡正吸引越来越多企业家、资本乃至消费者的关注。为此,利津联手前沿咖啡品牌,基于强大的数据支撑和行业观察,梳理包装咖啡的发展历史、市场现状和竞争态势,共同制作了《2022年中国包装咖啡市场消费报告》。

希望本报告能够帮助从业者更清晰地了解包装咖啡市场的发展现状和投资趋势,洞察行业趋势和机遇。以下是精华解读,我们一起来看看吧!

01

历史演变:

包装咖啡的起源和产品迭代

作为舶来品,中国包装咖啡市场起步较晚,但已大踏步前进,成为全球增量市场的重要一极。

包装咖啡最初的产品形态是消费者最熟悉的以雀巢为代表的三合一速溶咖啡,其主要卖点是“提神”。然后,以田川角为代表的挂耳咖啡包出现了,它本质上是手冲咖啡的方便版本,与意大利咖啡有本质区别,不适合用牛奶制作牛奶咖啡。

随着冻干技术的普及,冻干咖啡粉开始出现,三吨半冷萃冻干粉实现了包装咖啡的突破性产品迭代。之后,以永璞、Seesaw为代表的咖啡液活了过来。到目前为止,有各种形式的包装咖啡,但迭代空仍然存在。

2021年底,一个小宇宙创造了一个三维冻干咖啡块。咖啡块由浓缩咖啡液体通过超低温冷冻干燥制成,保留了咖啡的原始风味,首次实现了浓缩咖啡的常温保存。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

02

市场概述:

赛道发展迅速。

速溶咖啡仍占大头。

草鱼头的做法大全

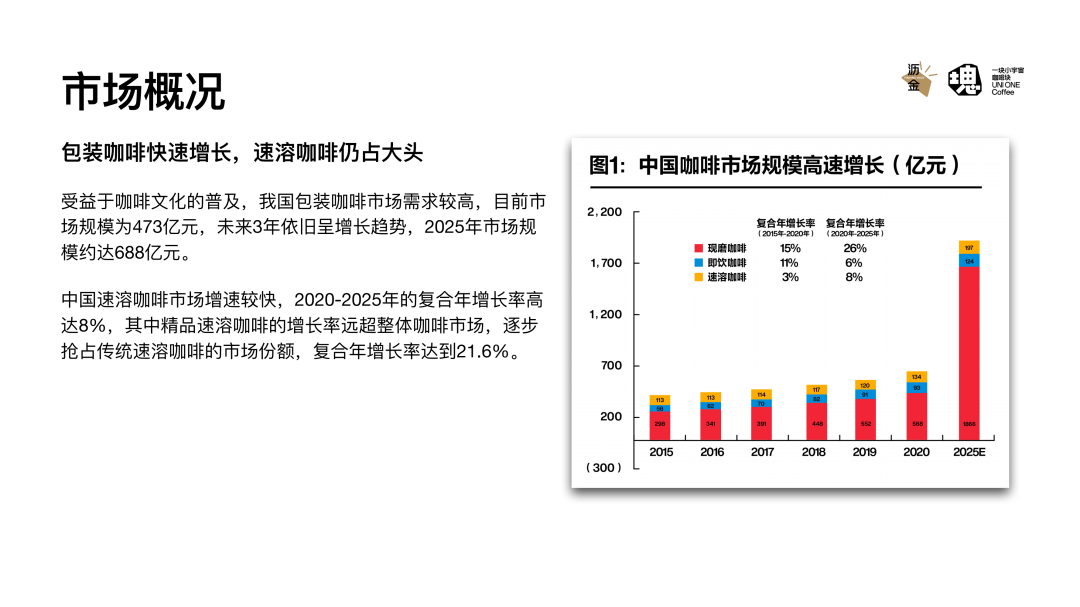

受益于咖啡文化的普及,中国包装咖啡市场需求旺盛,未来三年市场规模仍将呈现增长趋势,2025年市场规模约为688亿元。

速溶咖啡市场增速最快,2020-2025年复合年增长率为8%,其中精品速溶咖啡增速远超整体咖啡市场。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

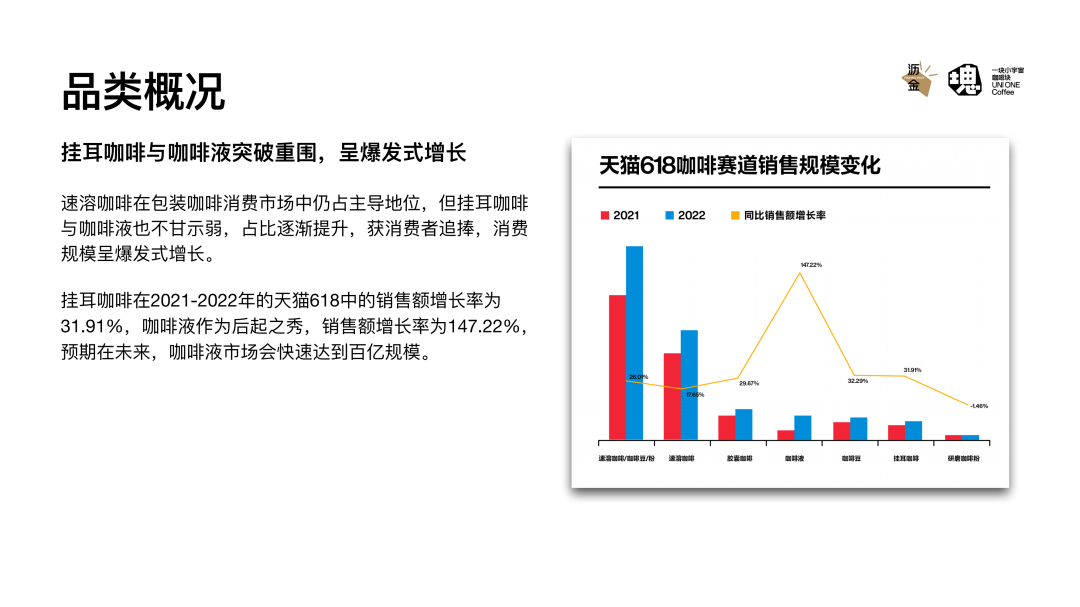

速溶咖啡在包装咖啡消费市场占据主导地位,但挂耳咖啡和咖啡液的占比也不甘示弱,受到消费者追捧,消费规模呈爆发式增长。

2021-2022年天猫618中挂耳咖啡的销售增长率为31.91%,作为后起之秀的咖啡液的销售增长率为147.22%。预计未来,咖啡液市场将快速达到百亿规模。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

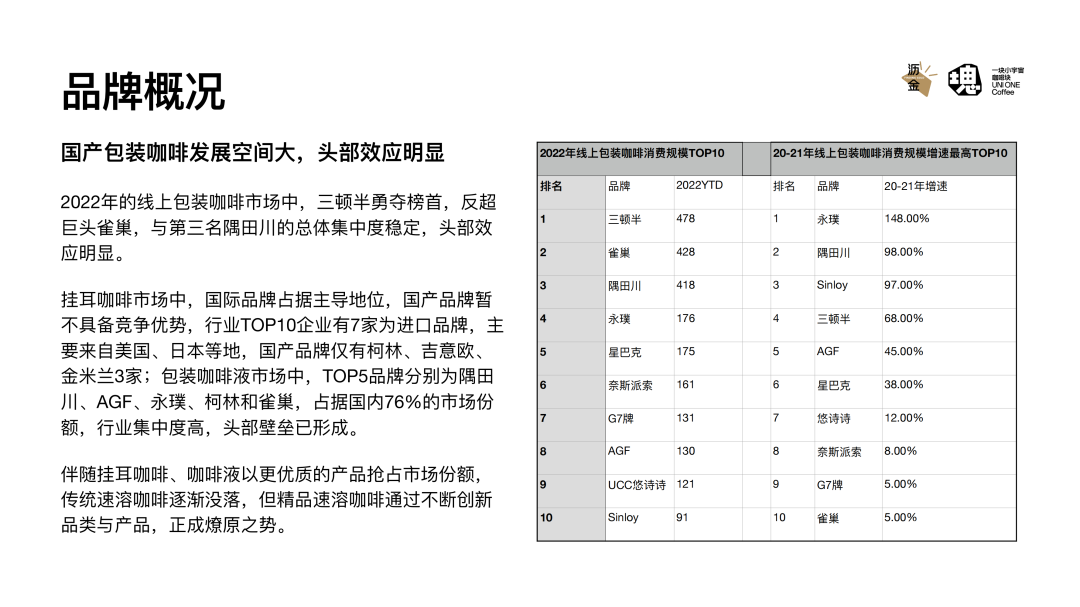

在2022年的在线包装咖啡市场中,三墩半、雀巢和转角田川三大头部品牌的整体集中度相对稳定,头部效应仍然明显。消费规模TOP5中有三个国产品牌,可见国内包装咖啡潜力巨大。

在挂耳咖啡市场,国际品牌占据主导地位,国产品牌暂时不具备竞争优势;在包装咖啡液市场,排名前五的品牌是田川角、爱格芙、永璞、克林和雀巢,行业集中度高,存在头部壁垒。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

03

驱动因素:

消费、人口、生产、政策和资本助推增长。

包装咖啡市场的快速增长主要由五个因素驱动:消费、人口、生产、政策和资本。

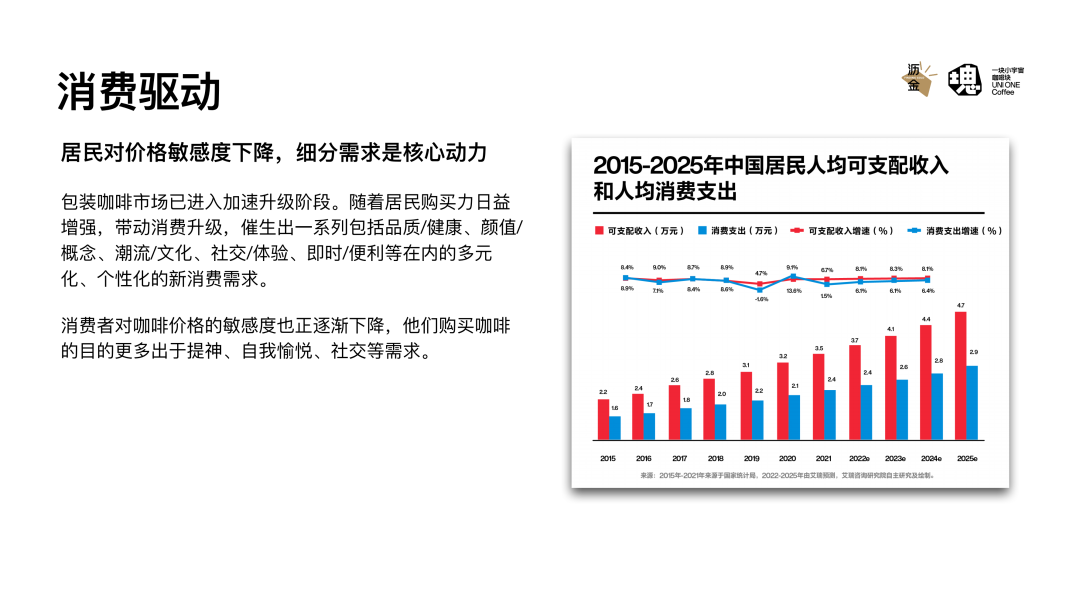

第一,消费驱动。随着居民购买力的不断增强,促进了消费升级,催生了一系列多样化、个性化的新消费需求。

消费者对咖啡价格的敏感度也在逐渐下降,他们购买咖啡的目的更多是为了提神、自我愉悦和社交需求。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

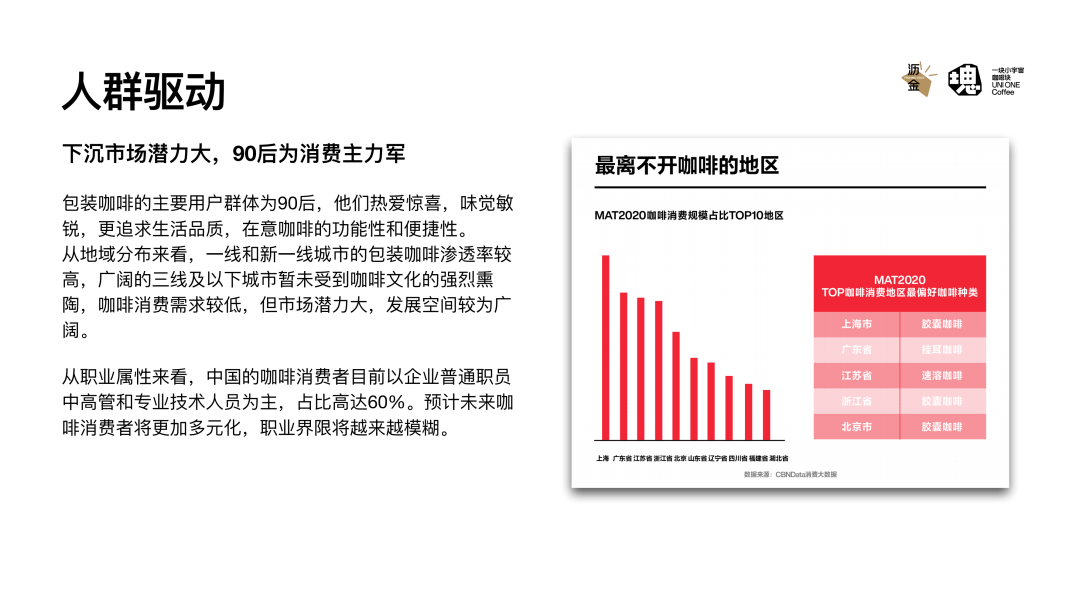

第二,人开车。包装咖啡的主要用户是90后,他们喜欢惊喜,有敏锐的味觉,追求生活品质,并在意咖啡的功能性和便利性。

从地域分布来看,一线和新一线城市的包装咖啡渗透率相对较高,广大三线及以下城市的咖啡消费需求相对较低,但市场潜力巨大,发展较为广阔。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

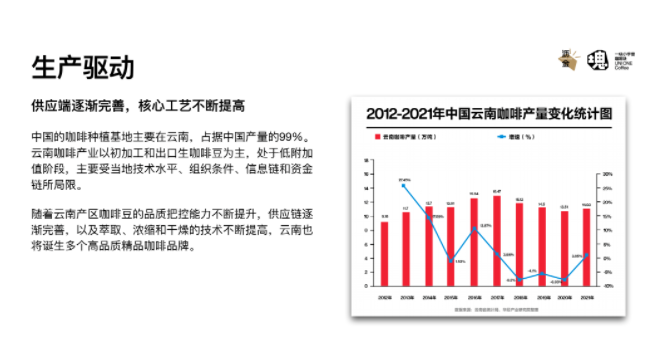

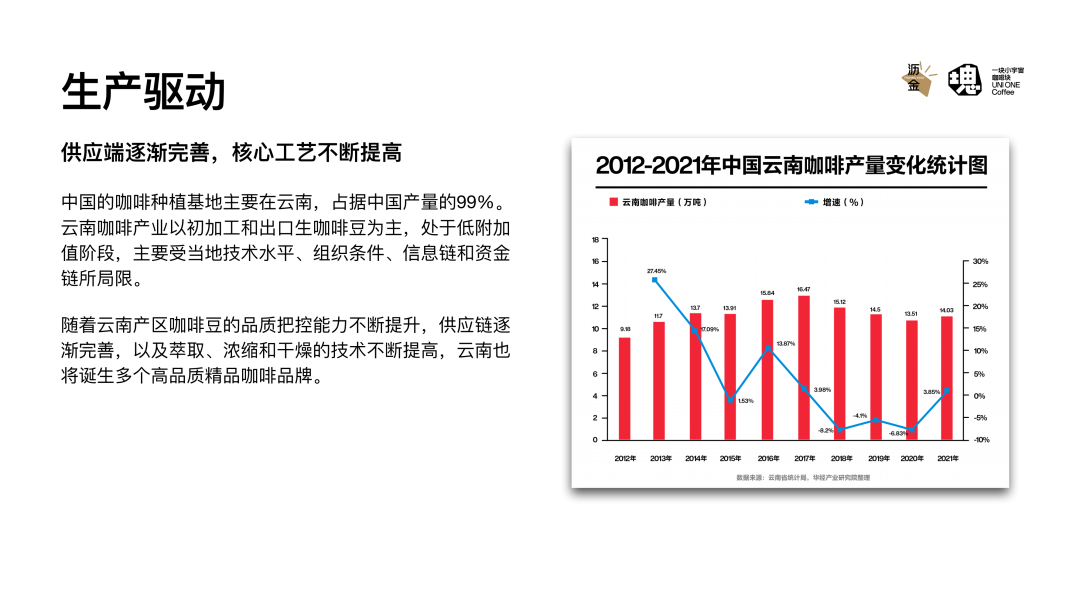

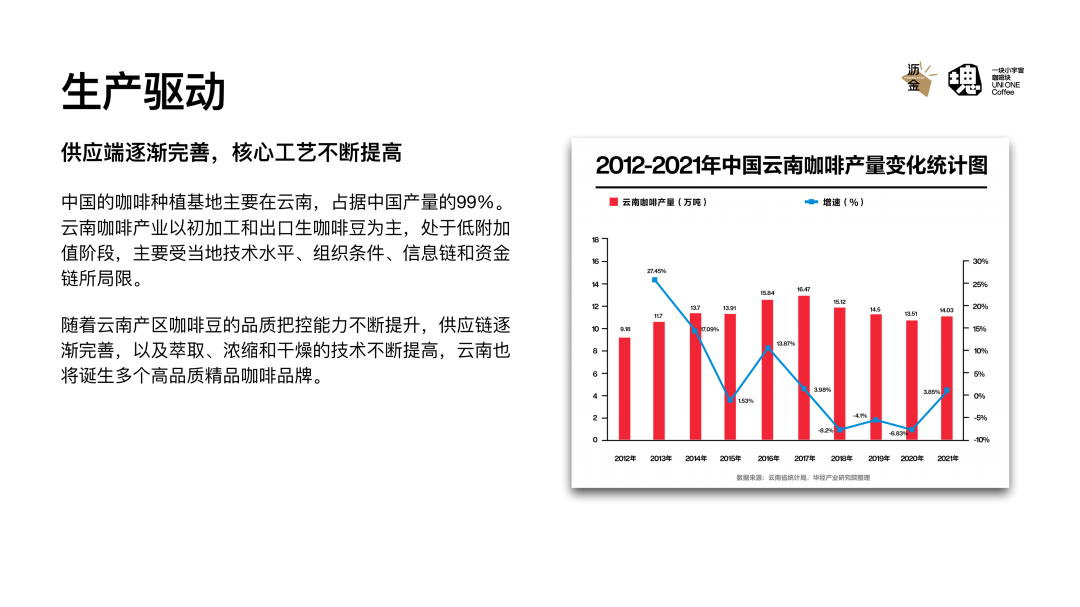

第三,生产驱动。随着云南咖啡豆品控能力的不断提升、供应链的逐步完善以及萃取、浓缩、干燥等技术的不断完善,云南也将诞生众多高品质精品咖啡品牌。

《2022年中国包装咖啡市场消费报告》2022年中国包装咖啡市场消费报告

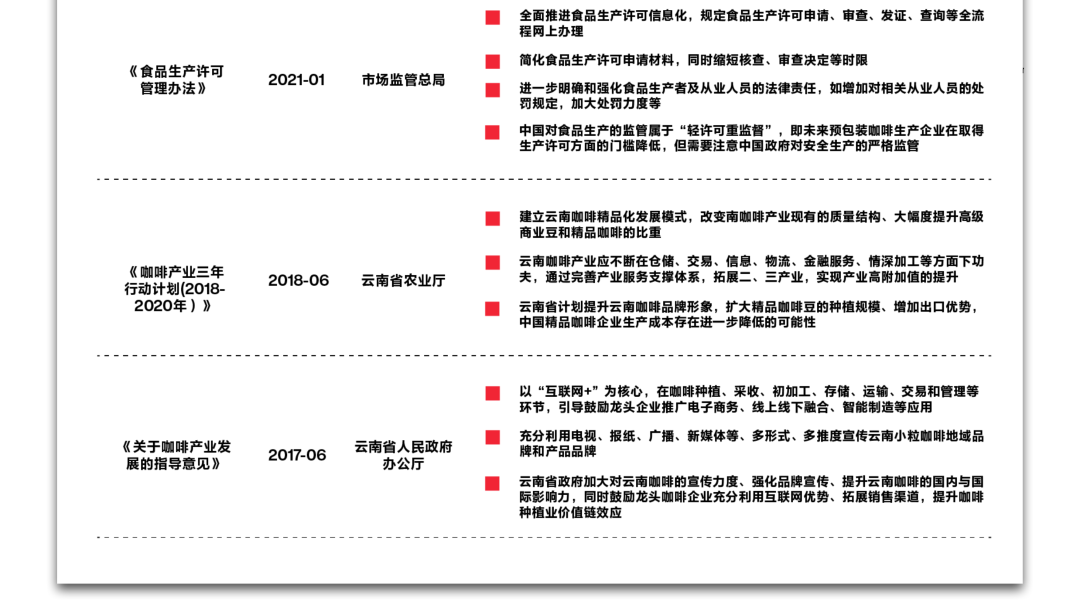

第四,政策驱动。在保持高强度监管的同时,中国政府正在积极推动一系列支持政策,以降低包装咖啡的销售门槛,提升企业的品牌形象。

2022年中国包装咖啡市场消费报告冰城蜜雪的加盟

2022年中国包装咖啡市场消费报告冰城蜜雪的加盟

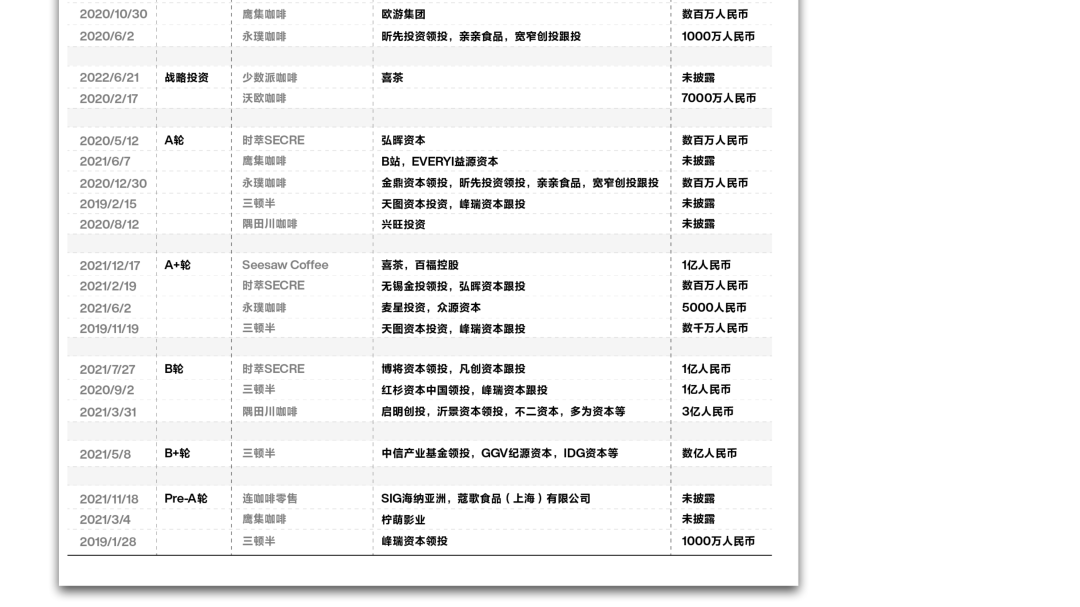

第五,资本驱动。近三年来,中国包装咖啡行业迎来投融资爆发期,三墩半、崔氏、永璞、转角田川、联咖零售、老鹰咖啡等头部品牌均获得多轮融资,包装咖啡行业将迎来新一轮扩张和竞争。

《2022年中国包装咖啡市场消费报告》2022年中国包装咖啡市场消费报告

04

出海的机会:

欧美市场品牌老化,

咖啡产业链供不应求。

大雁的做法

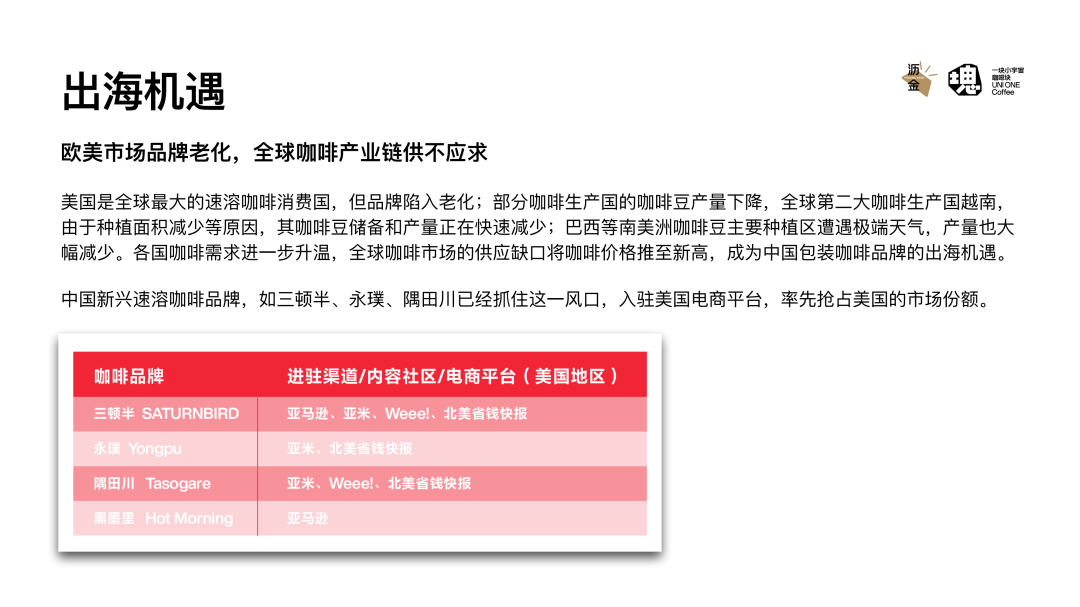

中国新咖啡品牌和产品层出不穷,市场被严重卷入。然而,欧美咖啡市场几十年来一直没有创新,这对包装咖啡来说是一个全新的机会。

然而,随着部分咖啡生产国产量的减少和各国对咖啡需求的进一步增加,全球咖啡市场的供应缺口将咖啡价格推至新高,这也成为中国包装咖啡品牌出海的契机。

中国的新兴速溶咖啡品牌,如三墩半、永璞和田川角,抓住了这一机遇,入驻美国电商平台,率先抢占了美国市场份额。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

05

销售模式:

线上线下全渠道布局,多元化营销

包装咖啡品牌建立线上线下全渠道新零售体系是大势所趋。

包装咖啡大多始于线上,也有各种形式的线下下跌。除了连锁店,咖啡品牌也在不断尝试展会、市集、pop-up shop等轻落地形式。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

近年来,包装咖啡赛道上出现了许多新兴品牌。他们利用种草、联合品牌和品牌宣传等花式营销模式迅速打开市场并树立品牌形象。

种草经济时代,包装咖啡品牌也频繁通过小红书、Tik Tok、微信官方账号等平台进行内容种草,借助KOC、KOL、头部主播带货,提高销售转化率。

该品牌还积极邀请明星代言,并与其他品牌合作。比如与每日黑巧等品牌联合推出小宇宙,高效破圈。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告

06

未来展望:

包装咖啡市场的七大趋势

未来,包装咖啡市场将呈现以下七大趋势。

高端产品和精致细分将成为主流产品;健康和多样化的口味,与热门口味相匹配将成为主流;便携和独特的包装;下沉,二三线城市是潜力人群;产业链整合,向品质和深加工延伸;销售全渠道,线上线下流量互通;营销方式时尚,与用户的链接逐渐加强。

随着小宇宙等越来越多新锐品牌的入局,这些具备产品形态创新和品牌理念创新的品牌将为整个包装咖啡市场注入新鲜血液,助力行业走得更高更远。

2022年中国包装咖啡市场消费报告

2022年中国包装咖啡市场消费报告