绿茶“二战”上市,老网红没有新故事

一个有趣的现象是,网络名人中的餐厅越来越多,价格战越来越激烈。

当我们可以在100元内实现生蚝、奶牛和海鲜的自由时,我们不禁会想,在没有折扣的情况下,习惯了低价套餐的食客是否还会愿意买单?毕竟,商人正在以一种又一种作物的价格进行探索。

同样面临选择问题的还有资本。后疫情时代,餐饮投融资同样火热,所谓“最好的最后十年”的预言也逐渐被印证。

但是他们发现他们可以投很多票,但想投的票很少。

7月8日,中国餐饮品牌和府餐饮宣布完成近8亿元E轮融资。7月14日,我见小面完成新一轮融资,融资金额过亿元。有无数的森林。

本月,新“融合菜”餐厅的运营商绿茶集团更新了上市招股书,意图借助资本为现代食品行业的矛盾问题给出解决方案。

早在今年3月,绿茶集团曾递交招股书但申请无效。如今绿茶再次递交招股书,二战上市。

更新后的招股书公布了绿茶集团2021年前5个月的业绩,营收9.06亿元,与去年同期相比增长109.7%。

绿茶自己的结论是:力挽狂澜,恢复业绩。

然而,如果旧伤口尚未愈合,它将寻求上市,可能是因为它想通过上市实现持续扩张。通过这种方式突破瓶颈是不现实的。

资本对未来餐饮品牌持有何种形式的商业价值观?资本愿意给什么样的餐饮企业机会?食客愿意为此买单吗?当然,最重要的是在新的估值模式视角下,以绿茶餐厅为代表的沂水餐饮连锁品牌是否还有机会。

一个

老网红绿茶,被困“数据孤岛”

10年前,绿茶绝对是餐饮业的超级网红,它因质优价廉而广受欢迎。

但互联网时代的“变”才是真理。

在以短视频、小红书、大众点评为主导的“种草”时代,网络名人餐厅一个接一个诞生,出现的频率越来越高。毕竟,这位昔日的网络名人被后浪卷入浅滩,开始了肉搏战。

还有一个明显的认知是,互联网和数字经济正在改写传统餐饮业。

新白鹿和海底捞让智能概念餐厅蓬勃发展;肯德基和麦当劳去POS机和网上订餐。喜茶GO7个月接待了600万客户,回购率增长了3倍...

随着时间的推移,随着业务数据的积累和数据库的建立,从原材料端到用户端,所有环节中的数据孤岛将被连接和互操作。

食客可以根据评价选择餐食,也可以因为兴趣而推送安利的新餐厅或菜品;餐厅收集了一大波用户数据,然后将这些信息推回到消费者端,赚得盆满钵满。

信息和数据洪流中的每一家餐厅都学不会佛学,开始焦虑。

但奇怪的是,再次冲刺IPO的绿茶集团有一份近600页的招股书,在这方面显得非常苍白。

尽管公司表示有意继续升级信息技术基础设施,但在集团的“未来计划所得款项用途”中,升级信息系统相关基础设施的预算及资金分配并无明确数字及时间计划。

与同样在香港上市的海底捞相比,海底捞4年前就开始建设餐饮SaaS。

海底捞和用友跨界成立了餐饮云公司“红火台”。当时,海底捞在全国只有250家门店。回看如今千店一面的海底捞,互联网+的战略布局非常超前。

为什么a股餐饮企业这么少?原因之一是餐饮企业采购来源资金分散,存在财税核查不透明、偷税漏税的风险隐患。

目前,中国绿茶餐厅的数量仅为200家左右。然而,随着移动支付的普及和SaaS的全面普及,有必要在IPO之前实现“线下互联网”的“规定动作”,以消除资本市场对公司的疑虑。

招股书中大量未经编辑的信息技术系统预算数据在理性资本面前恐怕难以令人信服,还是因为信息系统基础设施不完善导致相关数据维护滞后?

2

你把钱花在绿茶上了吗?

在“线下互联网”时代到来之前,绿茶必须理清自己的“概念”。

“互联网加餐饮”成为定局是必然的。一旦涉及到信息极度对称、供应链体系完善的“超充分竞争”市场,绿茶的对手甚至可以用不到50%的价格将其挤出餐桌。

届时,效率和价格将成为品牌的终极武器。

低价是存量趋势餐饮市场的“高效收割机”。

与小而美的餐厅不同,连锁餐饮品牌要学会花钱,而且要花钱有效率,花钱要“堆效率”

如果“花钱的能力”体现在声明中,即品牌应该“故意”降低净利率。当然,这并不意味着绿茶餐厅必须与赛道中的其他玩家打价格战来降低客单价。

相反,我们应该积极地将赚到的钱投入到竞争壁垒的建设中,而不是偷偷进入实际控制人的钱包。

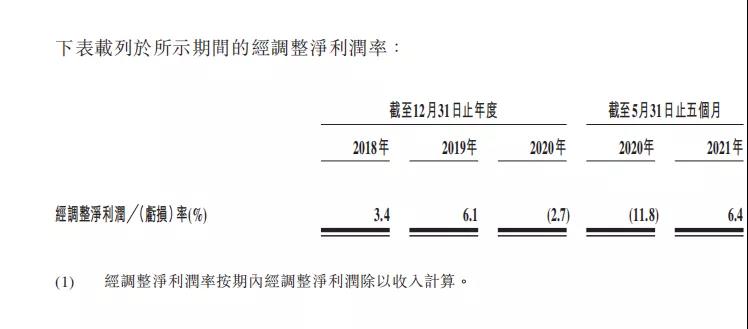

单看招股书的综合利润表,2021年1-5月,绿茶餐厅实现总收入9.06亿元,与去年同期的4.32亿元相比增长109.7%,净利润为4833.6万元,调整后净利润率为6.4%。

要知道,放眼全球餐饮连锁品牌,美国上市餐饮连锁品牌的净利润率不到6%,日本不到5%,餐饮品牌相关供应链企业的净利润甚至在2% ~ 3%。

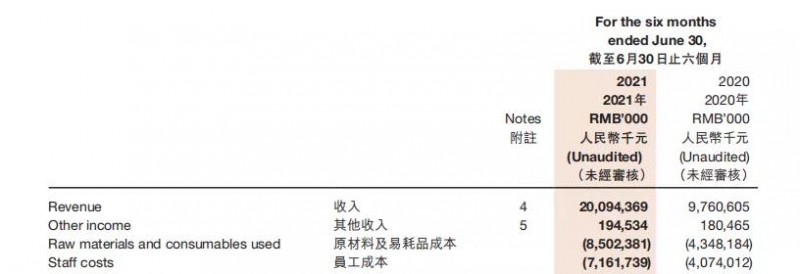

抛开2020年疫情对餐饮业的影响,2018年、2019年及2021年5月,绿茶集团的原材料及耗材成本、员工成本及租金成本占营业收入的比率并无太大变化。

就员工成本而言,其于2018年、2019年及2021年5月的收入占比分别为23.3%、23.4%及24.1%。

这在一定程度上反映出绿茶集团可能还没有主动迎接“低净利润时代”的到来。

另一方面,在海底捞21年中期报告中,2020年和2021年员工成本占全年营业收入的比例分别为41.73%和35.6%。

可能是2020年疫情导致的营收大幅下降,看似员工成本占比较大,但说明海底捞对餐饮赛道的发展有更高的眼光。铭咖啡

近年来,前有海底捞、九毛九的上市案例背书,后有西贝、老乡鸡、遇见小面等餐饮连锁品牌的上市传闻。

他们的资本历史减少了一级市场投资者的担忧。降糖妙方

在品牌化、连锁化的过程中,餐饮赛道资本化空扩张的可能性显露无疑。与其他地区在20世纪40年代开始的连锁化过程中资本化空的消费相比,中国已经迎来了餐饮赛道最好的十年。

绿茶集团仍有机会,但它需要更积极地拥抱“低净利润率”的趋势。与其把钱留在股东口袋里,不如拿出来布局供应链、产业基础设施、多元化战略等“高速公路”。茅台价格

与其被资本控制,不如建立控制资本的壁垒,实现“万事俱备。”

三

品牌单一,缺乏红海作战的信心

根据市场丛林法则,餐饮品牌在完成“线下互联网”的“孤岛”环节后,将完成“低净利率”趋势下的“基础设施”建设。

要想在市场竞争中生存下来,至少需要掌握从原料生产、食品半加工到品牌经营这一“初级链”的话语权。

连锁火锅品牌“巴奴”已演变为连锁食品加工+品牌+供应链贸易+直营店。食品的来源可以控制,中间的所有环节也可以实现“流通和盈利”。

例如,当“巴奴”与“绿茶”配对时,巴奴原本需要在工艺链的每个环节中赚取一定的利润。

一旦开始杀戮,它可以完全放弃链条中所有前端环节的利润,并将所有利润转移到自营店。

一旦如此,还在与“不是我们自己”的原料供应商谈判的“绿茶”将非常被动和低效。

最终,市场的庞然大物正在争夺链条的长度。毕竟,所有环节都可以根据需求进行调整。只要食客愿意,这个链条甚至可以直达胃。

另一个明显的问题是绿茶餐饮品牌单一,目前拟上市主体中只有一个品牌“绿茶”。

Playking玩家的火焰煎饼和关东造物也是由实际控制人自己制作的。

另一方面,在该子行业排名第一的西贝和排名第三的九毛九都是多品牌并行战略,每个人都试图建立一个餐饮帝国。

先后推出了燕麦坊、麦香村、超级中国包子、酸奶屋、宫和功夫菜,打造自己的餐饮帝国。

不过,九毛九的副品牌“太二”酸菜鱼甚至超过了主品牌“九毛九”,2020年贡献营收19.6亿元,营收占比72.3%。

爱喝绿茶、自相残杀的外婆家还推出了福门、第二乐章、运动会等十几张副牌。虽然它没有成功复制奶奶的主卡,但它也明白鸡蛋不应该放在同一个篮子里。

餐饮品牌的顾客忠诚度较低,因为“吃腻了”而采用尝鲜是常态,连锁店较多的品牌会被抛弃。即使餐饮巨头折戟沉沙,也应该拿出副牌留住食客。

从这个角度来看,绿茶太佛系了。

回看如今的绿茶集团,“第一代网络名人”的形象已经跟不上年轻食客的新鲜需求。

天眼查数据显示,绿茶集团因违反发票管理规定、税务管理规定等原因被处罚,也暴露出绿茶集团内部管理的混乱。

一年前石家庄店后厨乱象在消费者印象中仍未褪去,不重视知识产权保护让绿茶集团陷入山寨风波。

行业方面,如果不做出整改,必然会影响资本市场的判断。

行业方面,如果不做出整改,必然会影响资本市场的判断。

然而,这并不意味着绿茶餐厅没有机会。餐饮赛道的未来发展不仅是这一趋势,情怀资本的“估值锚点”也随着形势而变化。

疫情后,绿茶餐厅抓住选手在赛道终点退出的“洗牌期”逆势扩张门店的机会,逐步完成了预期的增长目标。

对于餐饮赛道激烈而分散的竞争,现在还不到下结论的时候。......