火出圈的地方奶,究竟是什么来头?

牛奶在少数民族地区悄然火了起来。

打开小红书,在搜索栏输入“牛奶”,你会打开一扇新世界的大门——不是伊利和蒙牛,也不是进口牛奶,而是各种各样的本地牛奶。

“纯牛奶天花板”、“新疆牛奶yyds”和“国货之光”,博主几乎都在吹嘘本地牛奶。

这股当地的牛奶热吹进了千家万户,甚至我身边的朋友也更有见识。“你一定要尝尝欧洲和亚洲”、“古城是妈妈家乡的味道”和“我为活动囤积了3盒柏菲奶酪”...

本地牛奶真的如此不合群吗?

根据一些品牌的半年度业绩预测,本地牛奶的增长速度确实不错。新希望乳业预计2021年上半年收入增长超过60%。唐嫣乳业预计归母净利润同比增长80% ~ 100%;李梓源归母净利润预计同比增长48% ~ 68%;花园牛奶子公司西部牧业发布年中报告,收入同比增长48.6%。

与风光无限但市场破碎的线下新式茶饮相比,本土牛奶是否会弯道超车,成长为饮料行业的下一个千亿巨头?肉皮冻的做法

01

在夹缝中生存

乳业的基本竞争格局是两强争霸,本土奶求生存。

这种模式的形成与牛奶本身的性质有关。奶业受限于奶源分布和物流配送能力,本土品牌具有本土优势。

为了深耕一亩三分地,与伊利、蒙牛竞争,多数本土乳企选择了“低温奶战略”,将奶源优势最大化。

以新希望乳业为例。2019年低温奶占比超过60%,其也多次强调要坚持“生鲜战略”。

低温奶味道更鲜美,这有助于本土乳企稳定本土市场,但只能保证它们的安全,向海外扩张并不容易。

《新零售商业评论》了解到,低温奶的覆盖半径往往不到300公里,每个地区的冷鲜奶都有自己的地方龙头——奔赴华东,门庭若市;去四川,带着新的希望碰壁;大理牧场在云南地区很有名。

靠冷鲜奶吃遍全国市场无异于做梦。

所以这一次,发起冲锋号角的是常温奶。

但这是从伊利和蒙牛的核心阵地抢食,难度不亚于把载人飞船送上月球。

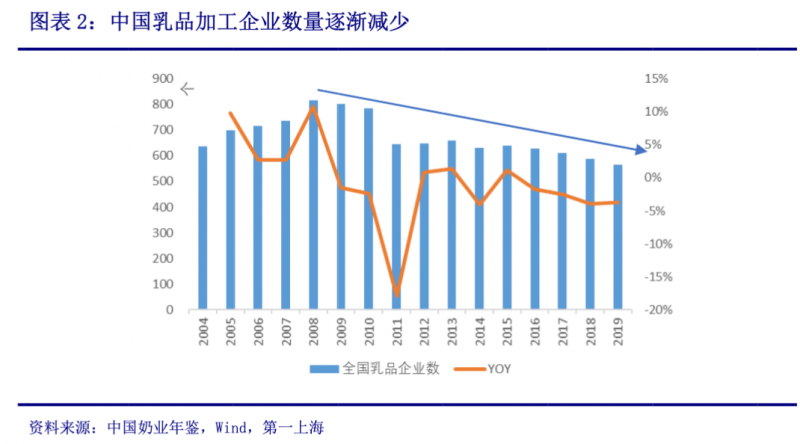

常温奶的市场集中度很高。根据浙商证券的数据,到2020年,前两家公司的常温奶市场份额约为66%。而且集中在头部的现象还在加剧。根据《中国乳制品年鉴》,自2008年以来,中国乳制品加工企业的数量不断下降,长尾玩家退出市场,两家顶级公司的市场份额逐年上升。糖醋草鱼的家常做法

从市值对比来看,新希望乳业已经是本土牛奶的龙头,市值为122亿元,但与前两名(伊利2015亿元、蒙牛1816亿元)不在一个量级。

想要在常温奶领域发展PK,上游奶源和下游渠道是本土乳企绕不过去的坎,想要与前两名扳手腕并不容易。

02

买牧场,稳固优势。

养殖畜牧业,听着低端,其实挺烧钱和技术的。王健林曾在2014年高调进军养猪业,斥资10亿元。最后,什么都没做。

乳企也知道养牛要花钱。在奶业发展的头十年,他们更喜欢直接从奶农那里收集牛奶,从而避免了养殖业的高投资和高风险。

然而,另一种风险暗中滋生,奶源质量难以控制。一些奶农很勇敢,在牛奶中添加脂肪粉、抗生素和三聚氰胺,然后在检查前在牛奶中混合一些双氧水,以避免变质。2008年危机爆发,三鹿事件直接打爆了国内乳业。

此后,乳制品企业改变政策,通过股权并购或自建的方式积累自己的牧场。

以伊利为例。2015年,中国有2400多个自建、在建及合作牧场,所有牧场都是规模化养殖。

截至2020年底,其参与了三家大型牧场企业,即尤然牧业(持股40%)、赛科达(通过其子公司尤然牧业持股44.78%)和中地乳业(持股16.6%)。

蒙牛的战略更为激进,专注于并购,并向上游疯狂砸钱。2017年以来,先后拿下中国最大的奶牛养殖企业现代牧业和中国最大的有机乳品公司中国圣牧。

尤其是近两年来,自有牧场变得越来越重要,堪称行业内极具竞争力的核武器。

变化在于国家新的环保政策,污染大的中小奶农不得不退出市场。就像当年的“天价猪肉”一样,上游奶源价格逆风上涨。没有自己牧场的乳制品企业只能高价购买原奶,这将降低其利润率。

因此,牧场争夺战进一步加剧,各大乳企为此展开激烈争夺。仅去年一年,就发生了多起并购。伊利收购恒天然中国牧场集团;蒙牛增加对中国圣牧的认购;新乳业收购环美乳业100%股权;明治乳业以18亿元收购了澳大利亚和亚洲25%的股份...

以钱为子弹,国内多家牧场被拿下,各大乳企如火如荼地开始牧场建设。

在牧场的竞争中,本地牛奶明显落后,他们在争取资金实力方面没有优势。新希望乳业还是有战斗力的,其他地方的牛奶品牌连牌桌都坐不上。

至于自建牧场,这也是一个“前期投入大、回报周期长”的行业,它们的自建速度很难超越伊利和蒙牛。更重要的是,成熟牧场附带的养殖技术可能会放大两强在自建牧场中的优势。

显然,如果奶源有限,即使本地牛奶人气大涨、口碑爆棚,也会被产量卡脖子。

03

可以期待新的渠道

拼线下,本土牛奶拼不起来,前两名的线下布局早已完善。

以伊利为例。它采用深度分销系统。冷库和配送车辆由伊利提供。渠道扁平化,中间层级少,对终端的控制力很强。

与普通的松散分销网络相比,早期的深度分销网络更难建立,成本也很高,但现在已经到了收获期,毛利率更高,资金回笼也很快。

它不仅对渠道有很强的控制力,而且传播范围也很广。2015年拼多多才说要做下沉市场,伊利2007年就开始做了,成为行业第一。起初,农村终端是由商务部的“千村千乡”活动铺设的。到2018年,村级直接控制的网店数量已增加到60.8万家。

它还严重依赖自己的经销商网络。据浙商证券,2020年,伊利的经销商销售收入占比达96.8%。

线下不会拼,线上也好不到哪里去。直播之前的淘宝和JD.COM不适合本地牛奶发展。

牛奶是高度浓缩的,而且是快速消费品。当你脑子里只有伊利和蒙牛的时候,你去淘宝会怎么搜索?大致有两种方式,要么直接搜索品牌名称,进入旗舰店后尽快完成购买;要么逛天猫超市,看到打折就买一盒。

当地牛奶在其他城市的受欢迎程度如此之低,以至于消费者对此一无所知。如果你投淘宝去培养,成本会更高。

直到2020年,本土牛奶才慢慢出圈。今年出现了一个变化——疫情之下,直播带货火了,新的渠道逐渐出现,而这一次本土牛奶品牌动作够快。

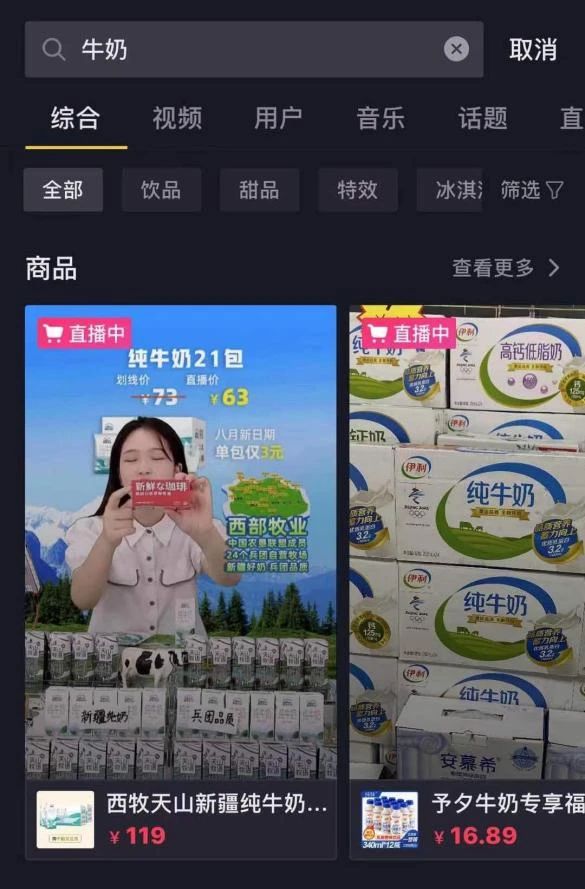

随意打开Tik Tok,输入关键词“牛奶”。在排名前十的直播点中,有3个属于本地牛奶,即新疆西木天山、新疆麦趣尔和夏津(宁夏品牌,已被新希望收购)。西木天山的热度甚至比伊犁还高,直播间的观众也就十几个人。

韩国蛋包饭

韩国蛋包饭

《新零售商业评论》观察到,本土牛奶在账户运营上比伊利和蒙牛更为灵巧。

蒙牛的Tik Tok策略简单粗暴,直接打广告。在早期,肖恩·肖的广告片段被播出,但点赞数也冲到了3万多,但粉丝显然不喜欢这个品牌。后来,它们被美容主播和产品推荐所取代,点赞数瞬间下降到100出头。

伊利的粉丝数量最多,超过90万,但粘性不够,大部分内容都没有破百。

相比之下,西牧天山就见识得多了,直接给自己贴上了“现代牧场产好奶”的标签。

高频出现的是牧场的一个简单的哥哥,他解释了关于牧场的奇怪知识,例如牛一每天吃多少美元的饲料,为什么他的尾巴上有一个红斑,什么时候产奶量最高,以及如何判断床上的舒适度。整场直播充满了专业性和诚意,内容连贯系统。

与西木天山的专业不同,欧亚的交通效果更好。它找到了Tik Tok用户的调性,内容主题是“美妆+牛奶+短篇小说”。有时会直奔中心介绍牛奶的营养价值,有时又很佛系。牛奶只是故事中的背景板。这一套软植入手段平均收获了近万个赞。

显然,新兴渠道更注重“内容”,如Tik Tok、小红书和直播。只要你能保持有趣和新鲜感,你就能聚集自己的支持者。

这也是本土牛奶的超车机会。

04

为什么会在2021年大火?

深挖下去,新渠道只是导火索,本土奶圈的根源是人们对牛奶的诉求没有得到很好的满足。

从整体市场来看,它远未饱和。一个违背常识的冷知识是,尽管已经发展了几十年,但中国的乳制品市场仍在高速增长,年均增长率为8.6%。

中国的牛奶消费量远低于发达国家。欧美的牛奶比水便宜,也不是吹牛。英国超市的牛奶价格为1英镑/升。2020年,英国人均牛奶年消费量为234升,德国为248升。根据《2020年中国乳制品质量报告》,中国的情况要差得多,只有约35。8升。巴西、南非和墨西哥等其他发展中国家的人均牛奶消费量约为中国的三倍。

关注消费者对喝奶的需求不仅在增长,还在迭代。新一代消费者希望喝到更好的牛奶。

为此,伊利和蒙牛正在高端牛奶战线上奋力拼搏。你没有特仑苏,我没有经典有机牛奶;你做瓶装酸奶,安慕希,我有纯珍。为了赢得年轻人,他们在综艺营销上毫不手软。在热门综艺节目的冠名商中经常可以看到前两名的名字。

然而,在高端牛奶的战场上,伊利和蒙牛并没有完全说服消费者,当地牛奶被拦截并想分享这一块肉。

西部的天山牧歌、新希望、园林、欧亚不断强调自己的“品质”。无论是牧草、高蛋白、高钙还是口感,他们讲述的故事都是“我的牛奶不一般”。

在消费升级的大趋势下,新兴渠道给了一个机会,本地牛奶马上逆势增长也就不足为奇了。

不饱和的牛奶市场也引发了其他细分阵地的争夺战——一二线城市冷链完备,开展冷奶改革;前两位还在做常温奶下沉,想从农村杂牌手里抢市场;高端奶粉继续发展——这是后话。