蜜雪冰城:Why now选择上市?茶饮赛道周期发展的弄潮儿

来源:张狗子(ID: dogmrzhang)

距离蜜雪冰城披露上市招股书已经有1月,市场情绪比较差,抽空聊聊“消费品企业”资本化的问题。

主要回答2个问题:为什么蜜雪是好的资本化标的?为什么蜜雪选择这个时间节点资本化是正确的?

以此来窥探另外2个问题:什么样的消费品企业适合资本化?什么时间适合拥抱资本市场?

我相信在所有消费投资人的从业生涯中,自始至终会遇到一个两难问题:好的消费品企业总是不缺钱,以至于需要引导对方找到一个足够的理由接受投资;差的消费品企业怎么都缺钱,以至于需要引导自己找到一个足够的勇气投出去钱...问题一致,理解的维度却很多。

但这个世界存在客观自然规律,投资也不例外,当资本想要追求安全边际,就会想着把钱给到那些“赚钱能力强”的消费品公司(以至于,越不差钱的企业钱越多…)。

但,好的消费品公司完全有选择不上市(以及不被并购)的底气和权利,典型如老干妈/好利来/老婆大人…

反问各位一句,净利润和现金流都那么好的公司,资本化图什么??

而资本又需要通过投资优质企业,在资本市场通过资本工具,完成“钱生钱”的天职。

矛盾普遍存在,也就意味着,并不是所有优秀的消费品企业都能匹配资本的需要,有些企业虽然优秀,但未必适合资本化。

那么,什么样的消费品企业适合资本化?什么时间适合拥抱资本化?

先说结论:1)具有规模和增速的,2)追求除钱以外的价值目标,3)在既能彰显自身“数一数二”行业地位,又给市场留下足够想象空间的时候。

注:这两个问题,无论对创业者还是投资人,都没有必然答案。只聊个人看法,若不认可,不用见怪。

为什么这么说,借蜜雪的案例,总结聊聊。

01

为什么蜜雪是一个很好的资本化目标?

-在增长率和规模方面实现自我突破

先聊聊好的资本化标的具备什么特征,再说说蜜雪为什么是好的资本化标的。

资本需要通过股权增值来赚钱,股权值多少价格取决于市场共识。市场认为白菜0.5元/斤,就注定卖不到1元/斤。

形成市场共识的要素是什么?——增速和规模。何出此言?举2个例子,看看市场是怎么给出正确解释的。

先来聊聊增速。2022年8月19日,洽洽(002557)公布半年报,营收净利双增不及预期,当日接近跌停,随后股价一直低迷尚未反弹。

洽洽2022年半年报公布,增速不及预期,市场给了个接近跌停板

当然,事后有很多角度的解读,市场总是会赋予结果很多合理化的解释。业务“第二曲线”坚果营收增长过低、原材料成本承压、疫情消费情绪悲观等等。

但无论如何解读,结果是确定的,只要增速不及预期,就会被市场情绪重新定价。哪怕事实是,好公司依然还是好公司…

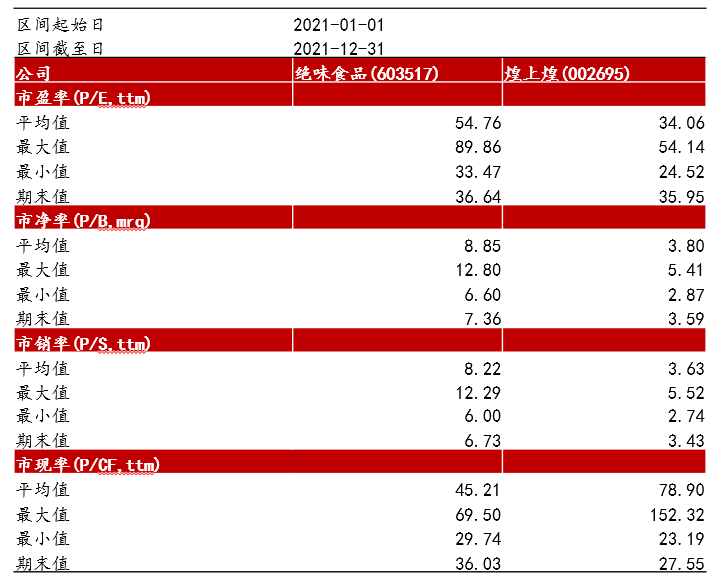

再聊聊规模。关于卤味赛道的三巨头,我们对比2021整个自然年市场给予绝味和煌上煌的估值倍数(周黑鸭因为在港股上市,估值体系和A股有差异,不具备可比性),来看市场对其的认可度。

从参数看,无论是PE、PB、PS还是PCF,都能看到市场对于绝味的认可度要远高于煌上煌。

绝味和煌上煌估值倍数情况,绝味几乎全方面优于煌上煌

当然,依然会有很多赋予结果看似合理的解读。门店规模数(绝味超过14000+,煌上煌4000+)、盈利能力、团队管理能力、增长预期等等。

但无论如何,只有更大的规模占有率,才能得到市场更好的认可。毕竟,没多少人会记住第二名,更何况三四五呢?那么基于增速和规模,我们再来看蜜雪为什么是好的资本化标的,答案就很显而易见了。

增速看,蜜雪远高于市场同行,规模看,也甩开第二名很多(古茗6600+门店),活成了资本市场最喜爱的模样。

蜜雪的营收表现,门店规模赛道第一,增速远超同行

当然,未来远不止步于此。对蜜雪来说,现在的团队,早已在追求钱以外的价值目标了(这也是适合拥抱资本化的关键条件之一)。

再反问各位一句,当你作为第一并且远远超过第二的时候,依然选择不断超越自己,是为了什么?

具体原因不得而知。但现实来说,蜜雪确实在不断突破自己的极限。

团队现在手上至少还有两张王牌,海外市场(东南亚市场进入快速增加阶段)和幸运咖(下沉市场进入快速增长阶段),此刻的蜜雪,在2万家门店的基础上,正在朝着10万家门店前进。

雪王手上还有两张王牌,都正处在快速增长期

这个体量放眼全世界大概是什么概念?我们以全球连锁巨头做个参考。第一名Subway 是4.4万家门店,第二名McDonald是 4万家门店,第三名Starbucks是3.4万家门店。

蜜雪和他们的差距正在以肉眼可见的速度缩小。

这也是为什么,对于蜜雪冰城,市场愿意给出~600亿的估值。甚至可能会对其有更大的期待。

当然,有正面教材,必然有反面教材。有些公司选择资本化,本身是否合适况且不说,市场只会给到非常真实的反馈,也算是给所有消费投资人/创业者在资本化路上,补了一门必修课。

牛排骨汤的做法大全

同样以现制茶饮赛道为例,我们来看另一家标的——奈雪资本化后的市场表现。在现制茶饮赛道中,没有规模和增速优势,市场能给到的,除了不断下跌的市值,就是惨不忍睹的流动性。

奈雪上市后的表现:除了下滑趋势,就是换手率差。

02

米歇尔为什么选择正确的时机进行投资?

——总揽全局,吹响优势产业号角。

好的结果,往往离不开天时地利人和。

在标的适合资本化的基础上,选择好的资本化时点更是点睛之笔。

合适的资本化时点,意味着能用合理的成本换取外部资金杠杆、引导市场给予正确的定价预期、奠定公司在赛道里的品牌统治级地位等等。

千万不要用紫薯做包子

任何行业发展都有其自然规律,不可能永远在保持规模的基础上还能持续实现高增长,往往只能在必要的时点做出合理取舍。

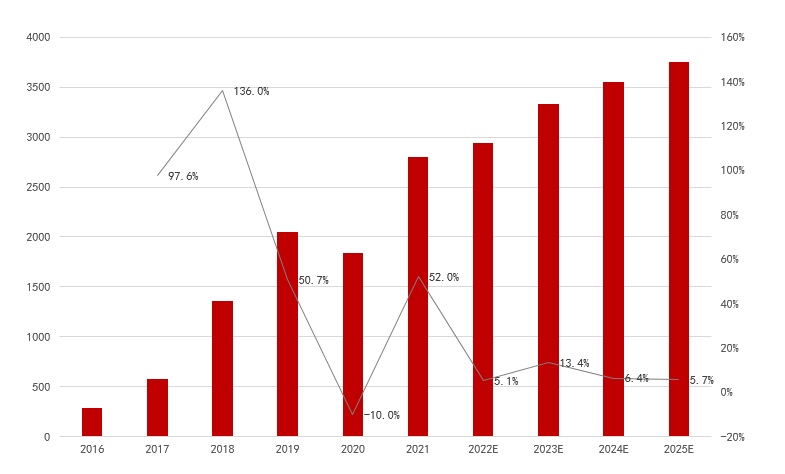

拉长时间维度,近5年乃至10年的周期,现制茶饮赛道已经经历了发展最好的beta阶段,规模从2016年的291亿,到2021年的2796亿,整整翻了9.6x。

做个参考,同期中国GDP增长是1.5x。一般认为,行业增速在GDP增速的1.5-2x,已经属于是蓬勃发展。而现制茶饮赛道增速是GDP的6.4x,属于罕见的疯狂…

中国现制茶饮市场规模(亿元).数据来源:艾媒咨询

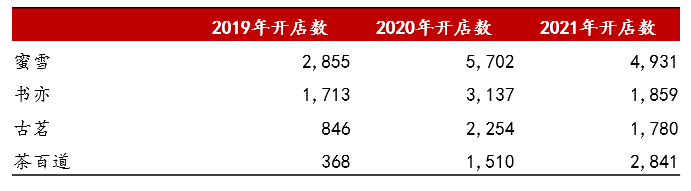

疯狂之后,必是平静。目前看,整个赛道已经进入增长的放缓期,而头部现制茶饮玩家,也吃到了周期的最大市场红利,拓店速度出现了不同程度的放缓。

近3年中国现制茶饮F4门店开店情况,数据来源:窄门

炒生菜的做法

这也意味着,现制茶饮行业的全国战局已经基本定型,市场不再存在巨大变量,只有局部被洗牌的可能性。

从两个维度理解。

宏观:头部现制茶饮玩家门店数以及头部集中度看,对比相对发展成熟的卤味赛道(CR5 ~20%),目前CR5已经达到~13%,品牌集中化教育程度已经相当高,可以看到,进一步品牌集中的空间已经相当有限。

卤味赛道CR5数据,市场集中度统计

微观:满足需求的供给基础设施建设也相当成熟。从门店类型看,门店数(规模)取决于企业成熟门店模型对于不同选址业态的兼容性。从市场实际情况看,在现制茶饮允许存在的选址类型中,每一种业态都已经有非常成规模化的品牌了。

留心观察会发现,如今我们已经很难再社区、办公、购物中心、交通枢纽等等商圈看不到奶茶店的身影,而且看到的往往也只有那么几个品牌。

业态选址类型分类体系,摘自《万店盈利》

这也意味着,市场门店可选点位的空白空间已经相当稀缺,不会允许出现颠覆全局的新品牌,市场一超多强的格局已经成形。

目前规模较大的现制茶饮市场对手统计,摘自蜜雪冰城招股说明书(其中还未包括悸动烧仙草、兵立王、霸王茶姬、七分甜、桂源铺等等规模玩家)

但为什么说还存在被洗牌的可能性?

Harvard的心理学社会实证研究结果显示,在每一个产品类别里,消费者最多只能记住七个品牌。《定位》的作者特劳特更夸张指出,用户根本记不住七个,最多只能记住两个。

有限的品牌记忆空间,意味着市场只需要有限的品牌供给。

不管是七个还是两个,至少从现有玩家的统计结果看,现制茶饮的品牌数远远超过这个结果。这就意味着,至少在消费端,不需要存在那么多的现制茶饮品牌(至少不需要那么多相对同质化的品牌)。

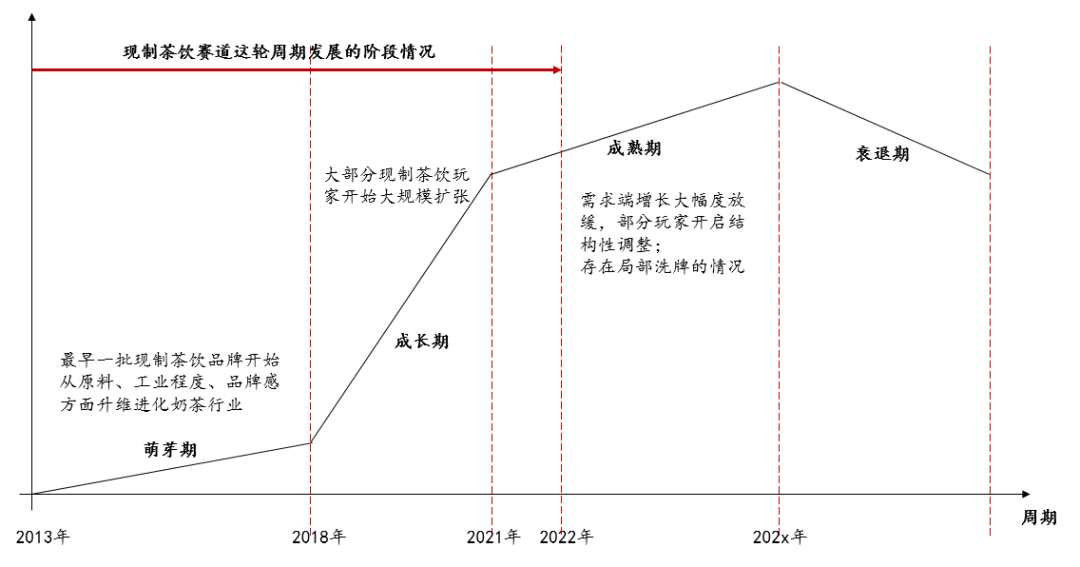

当前制茶赛道的当前发展周期

不难看出,如今的整个现制茶饮赛道,已经从快速发展的成长期,进入了增长空间有限的成熟期。当市场不再存在颠覆性变量出现的可能性,剩下的只有结构性变量。

蜜雪选择在这个时点启动资本化,无疑是向市场确定性的传递了2个信息:

A)2.2万家门店,当之无愧的现制茶饮第一名,一骑绝尘,当二三四名在缠绕,我在挑战极限;B)当大盘甚至其他现制茶饮玩家遇到增长放缓,我的第二第三增长引擎才开始启动,海外市场(重点东南亚)和幸运咖,正在从全国走向全球、从现制茶饮走向现制饮品。

虽然整个资本市场在美元加息周期的压力下,市场的估值体系正在面临前所未有的压力。

但毕竟花有重开日,市场情绪不会永久悲观,只要有翻转的那一天,市场估值势必会修复。

抛开市场情绪,选择这个时间节点上市,用一种绝对自信的姿态拥抱资本市场,既吹响了自身在现制茶饮赛道绝对统治地位的号角,也为整个赛道发展定了调。

大周期走过半场,现制茶饮资本化进程正在收尾。

参考资料:

1.“米歇尔冰城成了资本最讨厌的样子”,包括DataVision。

2.“米雪冰城海外门店规模已超过1000家,中国茶叶品牌已走向海外”。

3.广发证券米雪招股书

4.黄2022年半年度报告

5.分析2021年中国新式茶饮行业的发展现状,以及新零售将成为行业发展的重点领域,华景产业研究院。

6.《万店盈利:餐饮模式三十讲》,陈智强。

7.定位:头脑之战,特劳特。