固守后方的乡村基,与开疆拓土的大米先生

图文:磐石2023

来源:财经下午茶(ID: Featea)芒果冰激凌的做法

今年4月6日,乡村基向港交所提交了一份长达570页的招股书,高盛、招银国际为联席保荐人。标志着大半年后,这家中式快餐头部企业的上市之路再度开启。

这并不是乡村基第一次畅游股海:早在2010年9月,乡村基就曾借着中概股的热潮,以及一众资本的助推,于纽交所挂牌上市。截至2015年三季度末,其门店总数达到355个(包括后期创立的大米先生品牌82家门店)。经营区域也冲出西南,覆盖了包括北京、上海等在内的全国30个城市。

只是好景不长,从2013年起,乡村基连续遭遇利润下滑。2016年不得不黯然退市。六年后的2022年1月向港交所提交招股书,6个月之后显示失效,同年7月底,该公司再次提交了上市申请,直到今年2月份再次失效,没想到乡村基港股两连败后,不到两个月再次递交上市申请,看来不通过是不会罢休的。

连续作战毅力值得称道,但也要和自身实力相匹配:折戟美股因利润下滑,冲击港股又连续两次无功而返,难免引发市场对其“成色”的质疑。这份最新的招股书,就体现了2022年乡村基的业绩——这也是这家中式快餐疫情最后一年向市场交出的成绩单,能否说服市场就看未来几个月了。

目前,在中式快餐市场,乡村基、老娘舅、老乡鸡等中式快餐品牌纷纷递交招股书冲向资本市场,其中老乡鸡、老娘舅拟在沪交所上市,两家企业均已获受理,乡村基则是重新向港股递交招股书。最终“中式快餐第一股”会花落谁家仍留有悬念。

01

增加收入并不增加利润。原因是什么?鹅图片

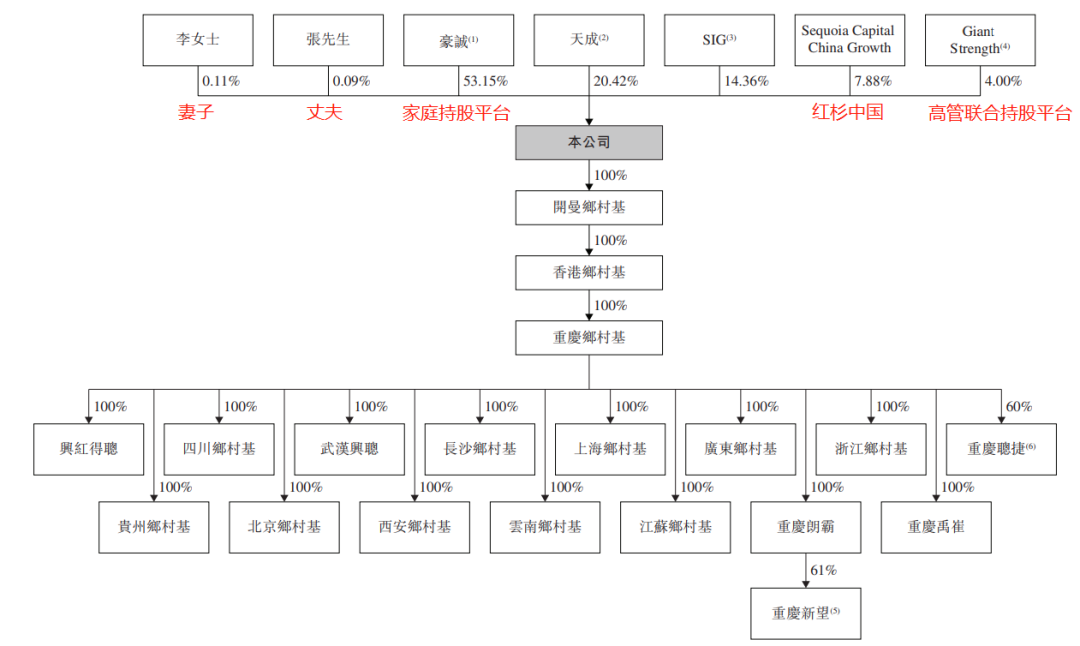

招股书显示,乡村基本质上是一对再婚夫妻的餐饮创业项目。目前公司53.15%的股份为李红和其丈夫张兴强,以及两人的两个儿子徐龙翔、张琨维共同持有。

红杉资本最早注意到乡村基:在乡村基初次上市、登陆美股前,红杉中国就联合SIG共同完成了多达1300万美元(当时汇率约人民币9880万元)的A轮融资。

在疫情刚大规模爆发后的2020年5月,红杉资本又曾雪中送炭,“优先股+老股转让”方式投资3.94亿元拿下7.88%的股权,其中3亿给到公司,但当年底公司账上仍不宽裕,现金及现金等价物只有3.19亿元。无疑,乡村基此次三战IPO是成是败,将直接关系到红杉资本能否顺利退出。

乡村基的股权结构 图片来源:招股书

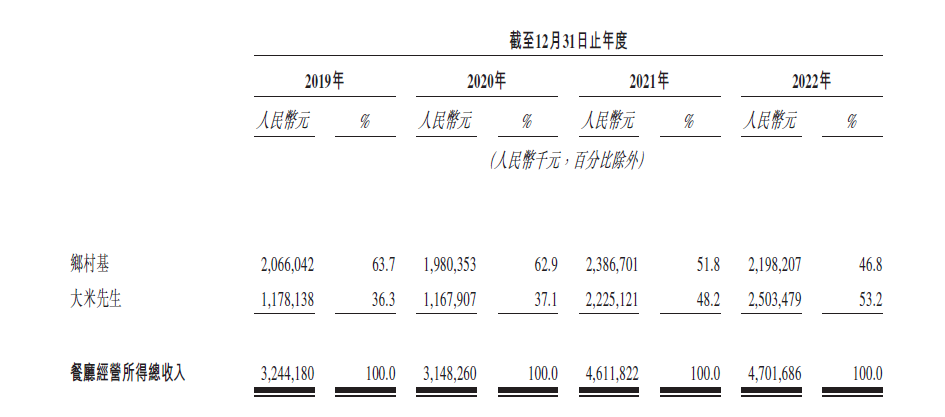

招股书显示,“乡村基”集团旗下主要两大品牌,其一是“乡村基”,主要经营川味快餐,主要面向西南市场;其二是“大米先生”主打包括湖南、江浙、广东风味的地方菜品,并采用称菜、小碗菜等模式售卖。两品牌目前合计门店数达到1154家,其中乡村基551家,大米先生603家。此外还有在香港的鱼火锅品牌,不过数量太小可以忽略不计。

乡村基/大米先生门面示例 图片来源:招股书

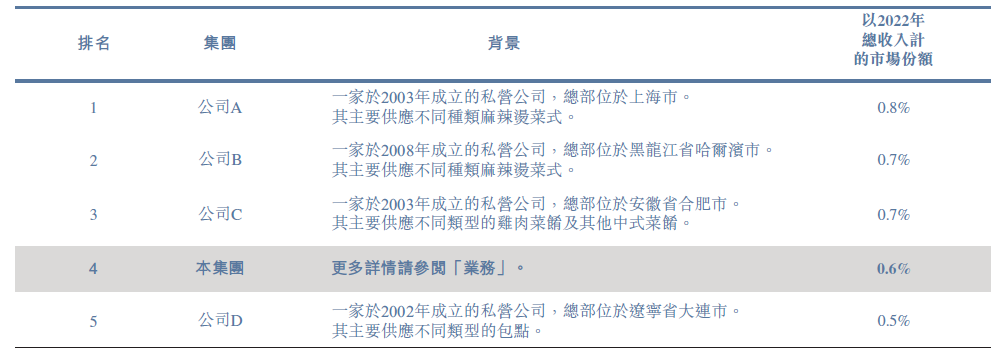

众所周知,餐饮行业是一个高度分散的行业,并没有一家形成垄断优势的巨头,而招股书中引用的“弗若斯特沙利文”所做报告也说明了这一点:“按2022年直营连锁餐厅数量及所得收入计,公司是中国最大的直营中式快餐集团,而按总收入计,公司是第四大中式快餐集团,于2022年占中国中式快餐店市场0.6%的市场份额”。至于表中ABCDEF,据公开资料推断分别是杨国福、张亮、老乡鸡、喜家德、真功夫和永和大王(系菲律宾上市快乐蜂旗下品牌)。

无论营收占比还是门店占比,农村基地都名列前茅。

图片来源:招股书

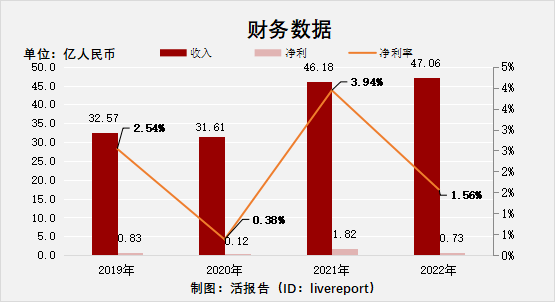

这两个是最好的。他们的赚钱能力如何?过去四年的财务数据显示,农村基地的盈利能力仍有很大增长空。2019年至2022年,公司营业收入分别为32.57亿元、31.61亿元、46.18亿元和47.06亿元,同期年度利润分别为8270.2万元和-242.4万元。调整后净利润分别为0.83亿元、0.12亿元、1.83亿元和0.73亿元。

可以清楚看出:从2019-2020,以及2021-2022年这两个阶段,乡村基集团利润出现了两次断崖式下跌,其中2020年利润本为负值,经过调整后勉强转正;2022年更是“收入增长,利润大幅下降”。2022利润不及2021一半,却再次匆忙递交招股书,不排除是受到老乡鸡等欲上市的中式快餐品牌影响的可能。

乡村基近四年,利润两次大幅下跌 图片来源:活报告

按照招股书的说法,这两次利润下跌都可以大量归结为疫情因素。但如果说2020年利润下跌怪疫情是完全合理的话,2022年增收不增利依然怪疫情可能多少有些笼统了。以同为头部快餐的老乡鸡为例,2019年至2022年上半年,老乡鸡净利润分别为1.59亿、1.05亿、1.35亿和0.76亿,均高于乡村基。虽然2022年下半年老乡鸡利润尚未公布,但2022全年超过2021应是大概率事件,至少不会像乡村基一样大幅下跌。可见乡村基2022利润不佳应另找原因。

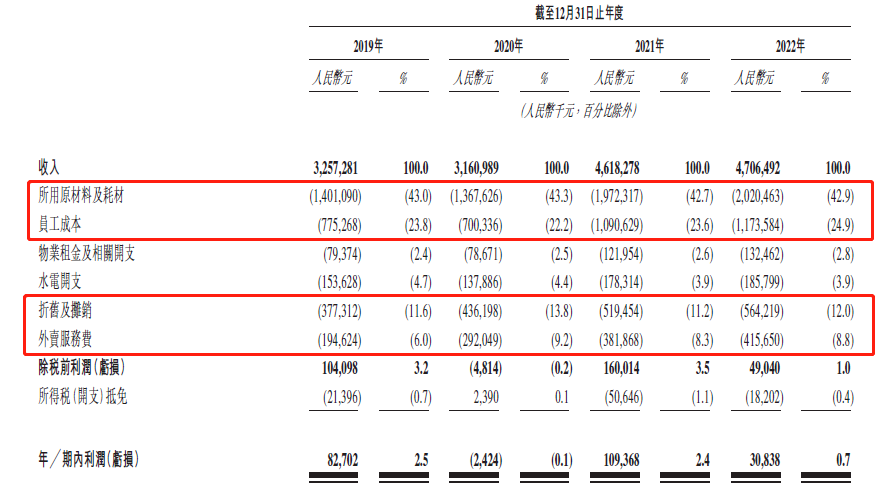

查看乡村基2022年的利润总表,或许可以管中窥豹看出些端倪:虽然2022年收入增加了8821万元,收入增长幅度跟不上支出增长幅度,其中外卖和折旧增幅最为明显,吃掉了利润的大头。

乡村基2022支出跑赢收入 图片来源:招股书

2022和2021相比,原材料成本占比相对稳定,但员工成本占比则从23.6%增长到24.9%,增长了1.3个百分点,绝对值增加了8331.5万元,仅此一项就足以吃掉收入增加的大头!为什么员工成本这么高?这和乡村基一直采用的“现炒模式,拒绝料理包”有关。

既然现炒就需要厨师,由此带来的人力成本不可小视。据招股书,餐厅经理月薪8000元至12000元,主厨7000元至12000元,助理厨师4000元至9000元,餐厅助理4000元至8000元,用工成本巨大。公司1000多家门店,仅仅厨师长、经理这类核心人员,就有2000多人。

还有一点值得提的是,“外卖服务费”占比由8.3%增长至8.8%,绝对值增加3400万元。众所周知,现在很多人习惯外卖点餐,而现在外卖平台对商家收取的服务费非常高(抽成高的甚至达到20%以上),令许多中小商家苦不堪言,乡村基也不能独善其身。

2019-2022四年,品牌外卖服务费分别为1.95亿元、2.92亿元、3.82亿元和4.16亿元,分别占外卖业务收入的23.02%、25.67%、24.81%和24.21%。本身增收就不多,增加的一大半收入都付了外卖服务费了,等于变相替外卖平台打工!这也是无数餐饮行业老板的血泪史,这是另一个话题了。

盈利能力的有限,导致了大举扩张之际,乡村基集团大量门店亏损。2019 至2022年,乡村基分别合共有 47 家、96 家、68 家及 128 家乡村基餐厅经营亏损,其中43家于2023年3月前扭亏为盈;另外共有74家、180家、60 家及 144 家大米先生餐厅于同期经营亏损,其中78家于2023年3月前扭亏为盈。

总体而言,作为一家餐饮企业,乡村基集团固然无法摆脱行业固有的问题——行业分散、净利低、成本高居不下、抗风险能力弱等因素,但能够做到中式快餐翘楚,必然还是有一些值得总结之处——特别是近年来快餐界的“当红炸子鸡”大米先生。

02

后起之秀超越创业老手。

靠重仓上海?

正如前文所言,集团旗下主要两大品牌,其一是1996年和集团一起诞生的“乡村基”;其二是2011年创立却后来居上的“大米先生”。我们从最新的数据可以看出,整个2022年,大米先生的营收已经反超乡村基,占据集团的一大半!那么大米先生究竟做对了什么,才能后来居上呢?

大米先生2022反超乡村基 图片来源:招股书

【固守大本营,终被反超】

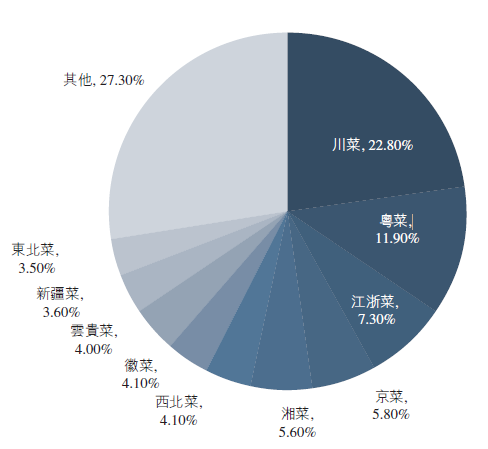

西南起家的乡村基,其主打的是较为纯正的四川口味(宫保鸡丁、回锅肉、麻婆豆腐和泡椒牛肉等),并在拓展的其它地区有选择融入当地口味(例如在苏州提供红烧狮子头、在杭州提供烩三鲜)。应该说这样的做法有背后逻辑:据“弗若斯特沙利文”所做报告,目前川菜已经成为中国最受国内消费者欢迎的中餐,占据国内中餐市场的22.8%。

2022中国中餐收入明细 图片来源:招股书

但是问题在于,餐饮行业依然表现出鲜明的地域性,不同地区主导口味千差万别,而“乡村基”这种固守川菜的做法,导致其在川渝以外的地区一直打不开市场。截至目前,乡村基门店的绝大部分依然分布于川渝两地,缺乏向外拓展的动力。或者换个说法,在川渝地区之外的地方,乡村基其实并无太大竞争力,很可能是因为口味问题,如果集团真要上市,乡村基品牌这种固守大本营的策略可能会成为短板之一。

除了口味问题外,乡村基品牌的经营模式似乎也未能彰显特色:根据招股书,乡村基的经营模式分为套餐(包括主菜、开胃菜或饮料)、称菜(按重量算钱)和小碗菜(非整份菜)。虽然招股书没有披露三种模式的店各占多少,但单就套餐模式而言,这种模式为大中小快餐店普遍采用的模式,需要面临的竞争对手太多,要在市场中拔得头筹似乎并非易事。

典型的乡村基套餐 图片来源:成都好饿

和乡村基相比,大米先生的适应范围就广得多了:主打包括湖南、江浙、广东风味的地方菜品,并采用称菜、小碗菜等模式售卖。例如,在上海会推出“清蒸小黄鱼”在武汉会推出“武昌鱼”“莲藕汤”这样具有浓厚地方特色的菜肴。

新菜品的推出并不是拍脑袋决定的,而是“数据+科技”加持后的结果:大米先生在推出新菜品前需要先经过试验,在数据的基础上加以分析,之后再确定推广的品类。此外如招股书所言,大米先生在菜品制作方面实现了标准化,在供应链上实现数字化,在管理上实现了一体化,这些都有利于实现门店的迅速扩张。

定位的变化,以及科技的赋能,带来的是更为广阔的市场。招股书显示,大米先生门店数从2019年的378家来到2022年的603家。大米先生的单店日均销售额、单店日均下单数量、翻座率等主要绩效指标,分别从2019年的10207元、450单、3.3,上升至2022年的12722元、561单、4.0,相比之下,乡村基品牌的平均翻台率一直没超过3。

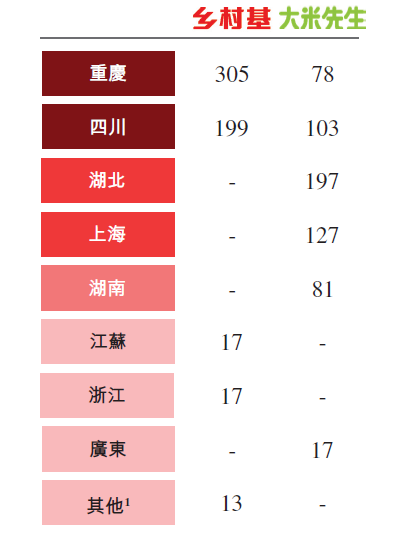

两大品牌各地2022门店数图片来源:招股书

说到大米先生的发展,不能不提的是,它在2020年6月在上海开出第一家门店后,便开始了重仓上海之路,截至2022年底,大米先生已在上海开设了127家餐厅,占据品牌总数的五分之一,其中取得的成就与教训值得分享。

【重仓上海,成败几何?】

江城是哪个城市

上海是美食的汇聚高地,也是全国餐饮行业的必争之地,很多品牌都是从上海开始走向全国的。纵览整个招股书可以发现,文中不吝笔墨描述2022大米先生在上海市场的数据,可见对其重视的程度。

先看整体的营收利润情况:整个2022年,大米先生在上海的营收达到5.48亿元,比2021年增长70%,为品牌总营收的四分之一,大于餐厅家数占比(五分之一),说明整体上,大米先生在上海的营收程度是高于其它地区的。根据大众点评热门榜,大米先生在上海多个区域被评为热门餐厅。与此同时,2022上海地区大米先生的每单平均消费额也达到31.6元,高于全国同期平均的22.7元。

上海大米先生每单消费额居于榜首 来源:招股书

工作日上海某大米先生排队点餐 来源:招股书

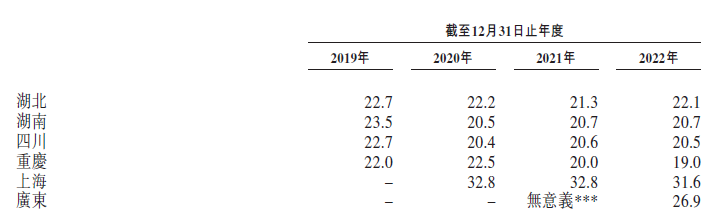

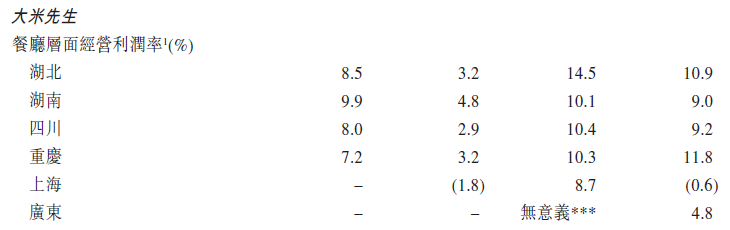

收入增长了,利润同步增长了么?2022年,大米先生在上海利润率由8.7%骤降至亏损0.6%,为各地垫底,众所周知,这是由于上海上半年封控(2~3个月)对餐饮行业的严重影响所致,“非战之罪也”。而2022年大米先生在上海的单店日均坪效由107.4降至94.7,也可以解释为疫情影响了到店堂食。

大米先生不同地区的利润率 来源:招股书

大米先生在上海的扩张不是没有理由的:和乡村基的单一川菜相比,其菜品“兼收并蓄”,包括湘菜、粤菜以及江浙菜系,适合从来自各地来上海的消费者;其次采用食堂式的小碗菜模式,主要面向生活节奏快的城市白领上班族,而上海又是白领上班族最集中的城市。丰厚的回报不但给了大米先生重仓上海的底气,也为其在发达地区的扩张提供了样板。

正如招股书所言,通过复制在上海成功的业务扩张模式,计划未来两至三年内在深圳等其它一线和新一线城市的商圈、写字楼和住宅区开设新餐厅,从而进一步增加市场份额及提升市场地位。据悉,公司2023年计划增开以及110~130家大米先生门店,且将重点布局在长三角等新市场。

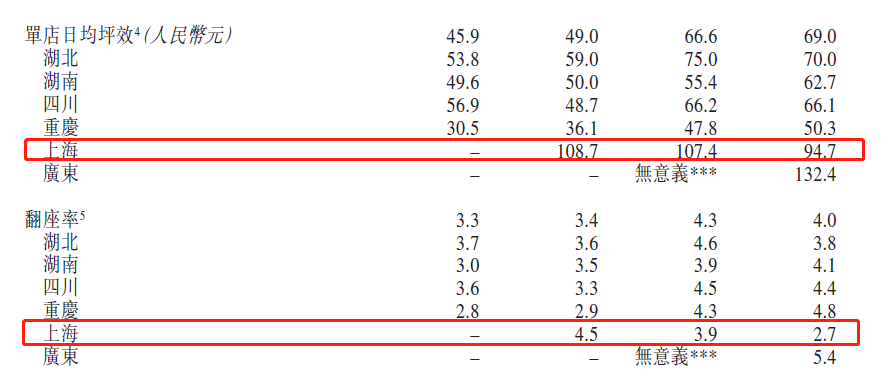

但是大米先生在上海的扩张不是没有隐忧的:从2020到2022三年,大米先生在上海的单店日均坪效和翻座率连续三年下降,特别是翻座率由4.5降至3.9再降至2.7,即使扣除2022年疫情封控因素,如此剧烈的下降,依然值得让市场对其持续发展能力产生怀疑,这个问题不解决好,可能引发更大的问题。

一个可能的解释是,上海竞争激烈,餐饮行业要想不被拍死,非有两把刷子不行——看看那么多昙花一现的网红品牌,就知此言非虚。并且,虽然疫情已经结束,但疫情对经济的影响并未结束,由此改变的是全民消费习惯——需要重新规划财务,进而对消费领域几乎所有的品牌造成一定冲击。笔者有好几位生活精致的朋友,原本十指不沾阳春水,三餐全靠外卖或者下馆子,在经历了抢菜和毕业潮后,现在看菜谱比逛淘宝还勤快。

大米先生上海翻座率逐年下滑来源:招股书

更加需要关注的是,食品安全问题是企业的生命线,而大米先生的快速扩张也伴随着不少食品安全问题,为其上市前景蒙上了一层不确定。2022年,大米先生多次被不同地区市监局检测出问题。

据新京报消息,2022年7月,大米先生武汉海林广场店的豇豆,被检出“氧乐果、水胺硫磷”农药残留项目不合格。2022年8月,大米先生上海普陀区长寿路店的餐具上被检出“大肠菌群”,上海乡村基餐饮管理有限公司静安区恒丰路店经营用超过保质期的食品原料、食品添加剂生产的食品、食品添加剂,被没收违法所得520元,并罚款5万元。2022年9月,上海乡村基餐饮管理有限公司静安区沪太路店因用超过保质期的食品原料、食品添加剂生产食品、食品添加剂,被上海市静安区市场监督管理局罚款1万元。2022年11月,上海乡村基餐饮管理有限公司因未按规定对产生的餐厨垃圾自行单独收集被上海市黄浦区城市管理行政执法局罚款1000元,该公司同时还因未办理餐厨垃圾申报手续(经营性)被上海市黄浦区城市管理行政执法局罚款200元。

这类新闻虽频频曝出,但乡村基可能因为并未发生在母公司,或者可能是并未构成“重大威胁”,因而没有披露在招股书中。然而或许能够由小见大,表明乡村基在食品安全问题上的诚意似乎还有待更多的检验。