从社区团购坑里爬出来后,“零食小华为”2022年利润翻了倍

文:李可

来源:快消品(ID: FBC 180)

2022年休闲食品行业整体呈现冰火两重天的局面,且分化趋势明显。对于传统制造业来说,好消息是演金小店的业绩逆势增长了一倍。

盐津铺子董事长曾对外界表示,要通过自己独特的模式打造“零食界的华为”。随着新模式的发展,演金店的“华为梦”似乎迎来了新的土壤。

01

利润翻倍,“芝麻开花”

0卡路里

近日,盐津铺子发布了2022年年度报告。报告期内,公司实现营业收入28.94亿元,同比增长26.83%;归属于上市公司股东的净利润3.01亿元,同比增长100.01%;归属于上市公司股东的扣除非经常性损益的净利润2.76亿元,同比增长201.47%;经营活动产生的现金流量净额为4.26亿元,同比减少10.95%。

目前,演金店拥有两条产业线,一条是具有传统特色的咸味休闲食品,其产品主要包括深海零食、休闲豆制品、蜜饯炒货、休闲素食、肉类和鱼类产品等。2018年,公司创造了第二条曲线,即休闲烘焙零食。产品包括面包、蛋糕、薯片、沙琪玛、果冻布丁等新产品。

在产品方面,2022年,麻辣和盐卤零食的总收入(包括休闲豆制品、休闲魔芋制品、肉禽蛋制品等。)达到9.92亿元,同比增长60.45%。其中,休闲魔芋产品是一大亮点,实现营收2.57亿元,同比增长120.32%,是增速最快的产品;深海零食实现营收5.59亿元,同比增长17.68%;休闲烘焙实现营收6.52亿元,同比增长14.01%;薯片产品实现收入2.77亿元,同比增长52.2%;干果是唯一营收下滑的产品,实现营收1.94亿元,同比下降12.56%。

对于2022年业绩的增长,盐津铺子表示,从2021年二季度开始经过四个季度的转型升级,从2022年二季度开始转型升级效果逐步显现,公司产品从“高成本+高性价比的高品质”逐步升级为“低成本+高性价比的高品质”,从渠道驱动增长向“产品+渠道”双轮驱动增长转变;公司销售产品和销售渠道实现结构性持续优化,各核心品类通过全渠道拓展实现稳健增长,略超预期。蘑菇汤

然而,即使从2022年“高光”的表现来看,要实现向“低成本之上的高品质、高性价比”模式的转型也并非易事。

支持上述观点的一个数据是,2022年,演金小店的营业成本为18.89亿元,同比增长28.78%,其中麻辣卤小吃和休闲烘焙产品的营业成本增速高于营业收入增速,导致产品毛利率下降。2020年至2022年,公司毛利率分别为43.83%、35.71%和34.72%。对此,演金小店相关负责人回应称,毛利率的下降可能是受产品结构调整的另一方面影响。

值得注意的是,2023年,演金普兹的“反击”仍在继续。

同日,盐津浦发布的2023年第一季度业绩预告显示,2023年1月1日至2023年3月31日,公司预计实现归属于上市公司股东的净利润为1亿元至1.2亿元;实现利润6139.94万元,较上年同期增长62.87%-95.44%;扣除非经常性损益后的净利润为8680万元至1.07亿元,实现利润4909.53万元,较上年同期增长76.80%至117.54%。

快消君注意到,在2023年战略共识会上,张学武还透露公司战略将从“渠道+产品”双轮驱动进一步深化为产品领先战略,并提出2023年开始冲刺100亿元的目标。

对此,分析人士认为,演金小店的“高品质+高性价比”已逐步升级为低成本的“高品质+高性价比”,但尚未成功。未来,除了企业内生管理能力的提升,演金小店还需要克服成本等不可控的外部因素。

与100亿元的宏伟目标相比,更值得业内关注的仍是这家极其传统的企业如何走出疫情困境,获得超预期的高速增长。

02

渠道转型,屡“踩坑”

事实上,演金店的业绩在去年和今年第一季度大幅增长。原因之一是它与热门零食折扣品牌有深度合作,如忙碌零食、名小吃、戴永红、豪享来、老婆大人、糖窝和零食优选。

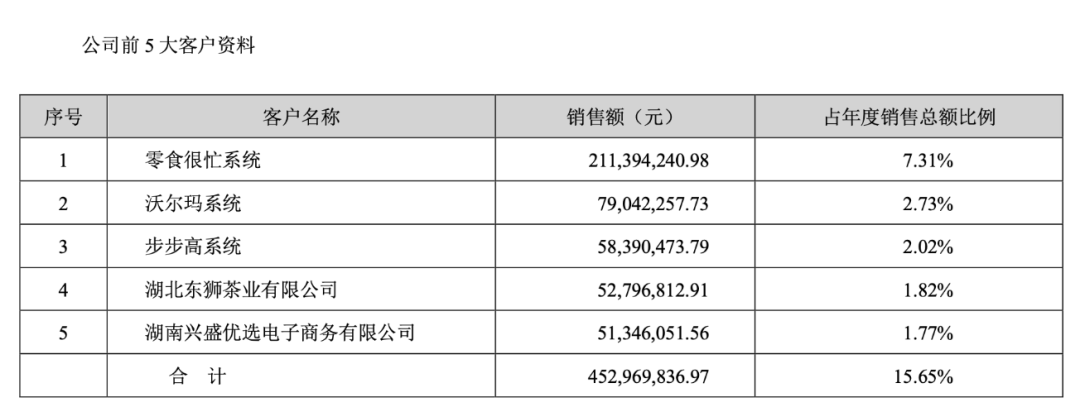

快消君注意到,2022年,该公司的“前五大客户数据”显示,零食体系以2.11亿元的销售额排名第一,占比7.31%,将第二名沃尔玛体系甩在身后超过1.3亿元,接近4.6%。

多年来,演金店始终立足于商业模式,公司与永辉、家乐福、彩虹百货等国内大型连锁商场保持着长期紧密的合作关系。然而,随着KA渠道流量的明显下滑,演金普资的渠道转型迫在眉睫。

根据演金店相关负责人的公开发言,2020-2021年,由于低估了社区团购等新零售渠道对传统超市的影响,演金店将重点放在了超市的推广上,并投入了大量人力物力,导致市场费用投入过多,但超市的销售收入增长和渠道业绩并未达到预期。

从财报数据不难看出,近两年演金铺子的销售渠道逐渐发生变化,直营超市的营收占比逐年下降。演金铺子还在财务报告中透露,2021年一些超市系统和门店已转移给经销商,这表明了其改变渠道的决心。

值得注意的是,2020年后,演金小店还尝试了电商和社区团购的转型。2020年以来,演金小店开始采用线上电商的“大单品策略”,通过社交渠道传播种草,全面推动其他电商平台业务快速增长。

然而,经过一些努力,结果并不令人满意。

财报显示,2022年演金小店电商收入为4.18亿元,同比增长201.38%,增速较大。值得一提的是,尽管电商渠道收入大幅增长,但毛利率却在下降,同比下降1.26个百分点。

同时,盐津铺子在投资者交流会上也坦言,盐津铺子低估了社区团购等新零售渠道对传统超市的冲击。2021年上半年,公司在人员推广、促销等相关市场费用上投入过多,甚至出现冗余,但超市的销售收入增长和渠道表现并未达到预期。

最终,在2022年,零食店模式的爆发让演金小店找到了新的出路。

03

传统品牌正在卷土重来。

一位休闲食品业内人士认为,演金铺子在2022年的表现很好地印证了折扣零食模式。上市公司的财务报告中首次明确了折扣零食模式的巨大潜力和出色效果,这一变化应该超出了所有人的预期。

他指出,仅一年时间,零食就成了演金店最大的客户,这是一件“可怕”的事情,就像米雪冰城和拼多多对传统模式的降维打击一样。这也说明,随着零食店的疯狂扩张,必然导致同行业竞争加剧,单店盈利困难;但至少在最近两年,折扣零食仍然是零售业最热门的新消费模式之一。

值得注意的是,今明两年是快手零食销售的黄金时期。业内许多公司都制定了2023年门店数量翻一番的计划。据公开资料显示,零食很忙。目前有2000家门店,2023年计划新开2000家门店。零食目前有1000家门店,计划2023年新开1000家门店;赵一鸣目前有800家门店,并计划在2023年开设1000家新店。

有鉴于此,上述人士认为,演金小店控制着R&D、生产和销售的整个链条,这与良品铺子、三只松鼠等头部休闲零食品牌的代工模式不同。随着上述企业的快速扩张,盐津铺子等传统零售商拥有供应链实力、丰富的SKU,更有条件转型。

值得注意的是,与此同时,着眼于2022年的业绩,演金小店正逐步拉开零食公司如相对“年轻化”的良品铺子在毛利和净利润方面的增速。

从相关企业的财务数据来看,大多数休闲食品企业都遇到了营收停滞、净利润下滑的问题。在已发布公告的头部企业中,三只松鼠、绝味食品等企业净利润同比降幅均超过70%,桂发祥、向皓同比扭亏。

豆芽怎么炒好吃

从更微观的数据对比来看,在2022年,基于同样3亿规模的净利润,良品铺子的营收是演金良品铺子的三倍,但净资产收益率仅为演金良品铺子的一半。近年来,良品铺子的毛利率在27%左右,而演金店铺的毛利率在35%左右。此外,虽然良品铺子的营收在增加,但净利润的增长明显放缓;相比之下,演金小店的净利润仍在高速增长。

对此,一位行业分析师表示,传统制造业零食企业以盐津铺子、洽洽等企业为代表正迎来发展良机;在新的消费形势和渠道变化下,零食大卖场可能不是高溢价零食品牌衰落的主要原因,但它们很可能成为后者商业模式进一步变化的加速器。