新茶饮IPO亮底牌:11天净赚1亿,单店利润率2成…

文字:张铎

来源:餐厅老板内参(ID: cylbnc)

2024年2月14日情人节,沪上阿姨正式向香港交易所提交了上市申请文件,寻求在主板挂牌交易。此举标志着沪上阿姨成为继茶百道、蜜雪冰城、古茗之后,又一家冲击上市的新茶饮企业,更是在已经火热的“新茶饮第二股”竞争中投下一枚震撼弹。

随着新茶饮品牌逐一踏入资本市场的征途,我们深入挖掘了各品牌的招股书和近一年的经营表现,筛选出七个关键词旨在深挖和剖析行业背后的复杂动态,及那些正在塑造未来市场走向的决定性因素。

01

上市悬念:新茶第二股是谁?

2021年奈雪的茶叶成功登陆资本市场后,行业内外都在关注谁将接任新茶的下一个上市公司。去年7月,据《彭博》援引的一篇报道称,至少有6家中国奶茶品牌在积极准备赴港、美股上市。到目前为止,其中四家已经正式向市场展示了它们的上市雄心。

率先提交港股招股书的茶百道处于领先地位。按照中国证监会的规定,境内企业要想在境外上市,首先要完成备案。茶百道已于2023年12月21日完成备案程序(有效期一年),符合港股上市聆讯前置要求。

然而,茶白道面临的挑战并没有结束。其去年8月15日提交的招股书已经过期(有效期6个月),需要更新其财务和经营数据,重新启动上市程序。

这也意味着,米雪冰城、顾铭和上海阿姨仍有机会成为“新茶第二股”。

在批量上市的大背景下,第一家上市的企业将对后续企业的上市产生深远的影响,也是整个行业资本市场形势的风向标。

如果第一家上市公司能够表现出强劲的市场表现,将会吸引更多的投资者关注新茶领域。然而,这种积极的市场反应也设定了更高的标准和预期,可能会对后续上市公司构成额外的挑战。

另一方面,如果先行者的市场表现达不到预期,甚至破发,也可能对整个新茶的资本市场情绪产生负面影响,使后来者在寻求资本市场支持时面临更加严峻的资本环境和市场评价,增加不确定性。

02

江湖席位:行业排名和市场地位

中国的现制饮料市场格局如何?最近披露的三份招股说明书可以为我们打开一个角落。他们委托的咨询公司都是敏锐的咨询师,我们可以通过数据的交叉比对找到答案。

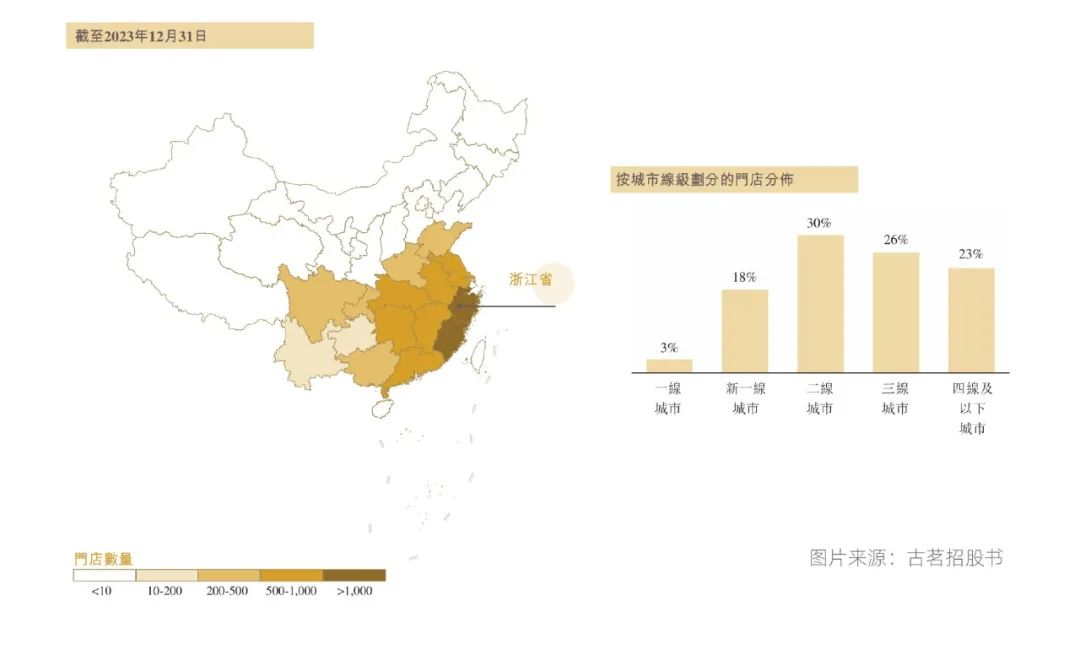

无论是按照2023年前9个月的终端零售额、出杯饮品量,还是截至2023年9月30日的门店数量,米雪冰城无疑是中国第一大现成茶品牌。

古明店数量排名第二,为8578家,茶白道店数量排名第三,约7500家。上海阿姨以7297家门店排名第四。约7000家店铺的书籍也排在第五位。

顾铭在招股说明书中表示,他是中国最大的大众现成茶叶店品牌。上海的阿姨说,她在北方中等价位的现成奶茶店品牌中排名第一。

(顾方明对“大众现成茶叶店”价格区间的定义是10-20元,在该区间的市场份额约为16.4%,排名第一)

Frosta Sullivan的数据显示,在中国十大新茶企中,茶百道是2020-2022年零售额年复合增长率最高的品牌。根据卓志咨询的数据,2022年及截至2023年9月30日的9个月,上海阿姨在全系统门店数量和GMV增长率方面,是现有五大奶茶店品牌中增长最快的。

当然,除了稳坐泰山蜜雪冰城,上海的古茶、茶百道、大妈的位子也是临时的。研究数据显示,2022-2027年,中国中等价位成品茶生产的GMV将以23.1%的年复合增长率增长,未来有足够的增长空,在市场份额上也有足够的整合空。

03

逃命:新茶品牌的扩张策略

门店网络的拓展能力往往被认为是新茶成功的关键因素之一。门店扩张将直接实现显著的业绩增长,广泛而密集的门店网络不仅能提升品牌形象,还能巩固消费者忠诚度。

从下图可以看到各品牌门店数量的快速增长,万店规模将是一个重要的里程碑。

在追求万店目标的过程中,各个品牌采取了不同的扩张策略。茶白道类似于米雪冰城,有更多的店铺。顾铭更注重特定区域的深入发展,致力于门店的区域加密。上海阿姨在北方的门店比南方多,为了下沉市场推出了不同类型的门店。

虽然各省的茶叶数量没有那么多,但顾铭的门店数量是领先的,这源于该地区的精耕细作。顾铭将500家门店称为“关键规模”——品牌认为,如果单个省份的门店数量超过500家,就意味着在该地区有了规模效应的基础,才考虑进入周边省份。这也将使顾铭能够提供每两天一次的冷链配送服务,以满足鲜果茶对水果和冷链运输的高要求。

上海阿姨虽然在上海开了第一家店,但是她的麦片奶茶在更冷的北方市场更受欢迎,北方的门店数量超过了南方。2019年引入鲜果茶后,开始了全国的快速扩张,其南北店比例从2021年底的58: 42平衡至51: 49。

下沉市场也被认为是成功的关键因素。这些地区的门店密度较低,随着消费购买力的提升,会表现出巨大的增长潜力。

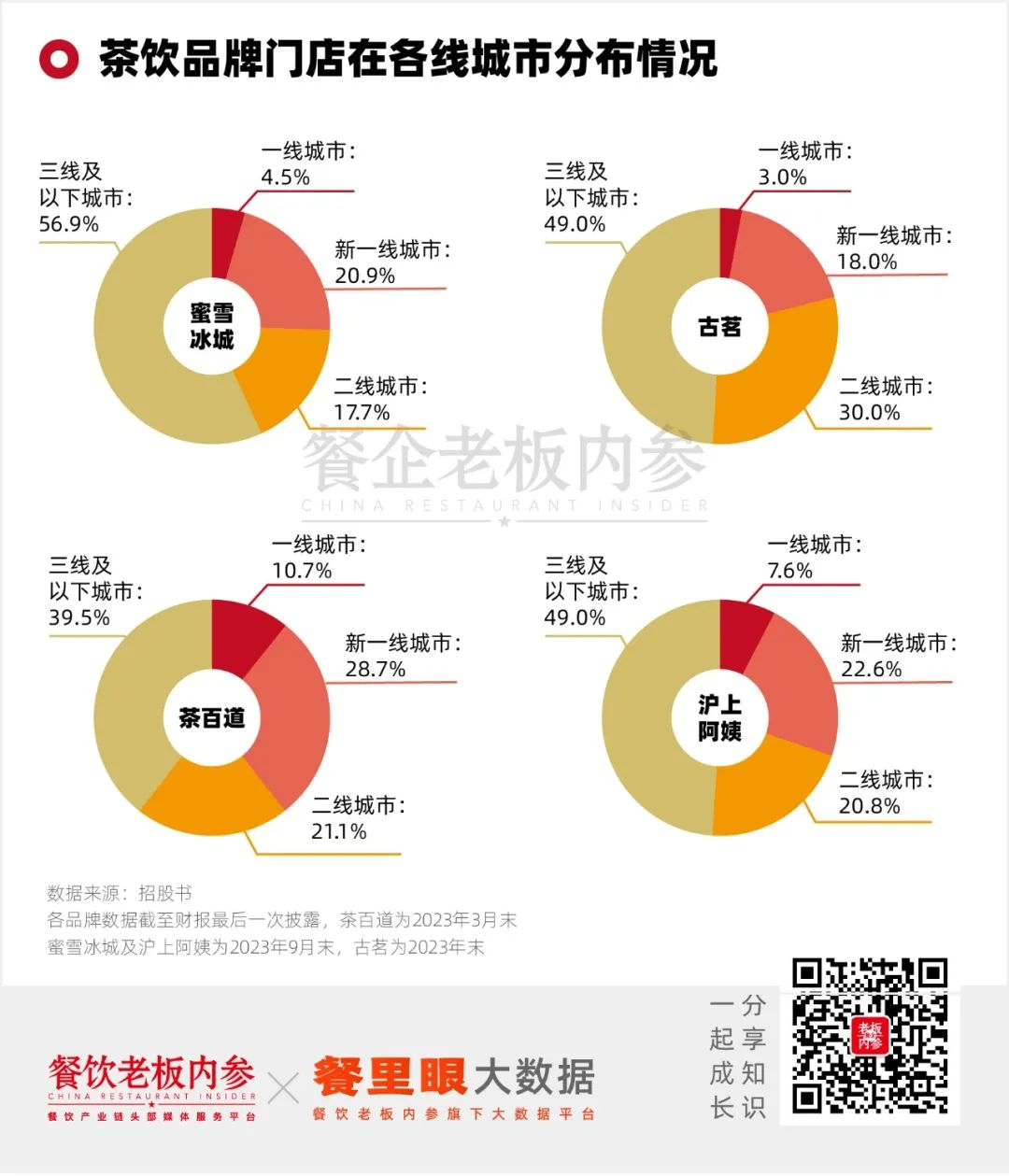

在一线城市,各类茶占比都在10%以上,三线及以下城市只有39.5%,可见其在下沉市场仍有很大的拓展空间空。

蜜雪冰城成名后,在北京、上海等一线城市加速扩张。但由于下沉市场基数较大,其一级市场份额仅为4.5%。

顾铭近80%的门店位于二线及以下城市,与蜜雪冰城一起印证了下沉市场的消费潜力。顾铭至今没有在沪、京开店,这也是其一线城市只有3%门店的原因之一。

在适应下沉市场的过程中,上海阿姨截至2023年9月底推出的“轻享版”门店只有40家,其效果和市场接受度还需要进一步观察和验证。

红糖荷包蛋的做法

04

加入竞争:追求数量和质量

上海的米雪冰城、顾铭、茶百道、阿姨无一例外都是依靠与加盟商的合作来快速扩张门店网络,从而积累了庞大的加盟商队伍。

米雪冰城的加盟店数量达到16281家。以加盟商划分的同期加盟商数量粗略计算,米雪冰城的加盟商平均每人开店2.2家。如果以同样的口径计算,顾铭、茶百道、阿姨等加盟商在沪平均人数分别为1.95人、1.18人、1.69人。

后三者的平均开店数量较低,部分原因是近年来新加盟商快速增加,拉低了整体平均水平。

顾铭在招股书中表示,如果排除新增加盟商,截至2023年9月30日,经营顾铭门店2年以上的加盟商中,人均开店数为3.1家,75%的加盟商经营两家及以上加盟商。

上海大妈披露,2023年前9个月,现有加盟商新开门店数为47.3%。拥有一家以上门店的加盟商占32.3%。

然而,在同样快速扩张的背景下,茶白道的平均开店数量明显低于顾铭和上海阿姨。这是一个警告信号。可能代表加盟商信心不足。

数量比质量更重要。品牌越来越重视对加盟商实施更严格的管理,保证产品质量和门店标准的统一。YEATION加盟商是第一步。

上海阿姨对加盟商的选择标准包括但不限于:对茶文化和当前制茶行业的热衷程度、创业精神、动力、对我们企业理念和品牌理念的认可程度、团队合作的适应能力、本土知识和专业知识、财务状况等等。

蜜雪冰城在招股书中表示,国内大量的加盟申请中,只有不到5%的申请获得批准,而查百导在招股书中表示,只有4%的加盟商候选人能够通过筛选,成为加盟商。

05

吸金解决方案:赚钱能力差距有多大?

在这个竞争激烈的市场,品牌的吸金能力如何?我们可以从招股书上查到蜜雪冰城、顾铭、上海阿姨2023年前9个月的经营情况。(查百岛只有2023年一季度的数据,所以不纳入对比。)

2023年前9个月,米雪冰城实现营收159.33亿元,净利润24.53亿元,相当于1.113天净利润1亿。蜜雪冰城虽然定位为廉价的现成茶,但毛利率并不低,为28.72%。

我们可以看到顾铭和上海阿姨的表现差距很大。古茶店数量比上海阿姨多1287家,也就是多17.65%,但GMV是上海阿姨的1.92倍,但营收是上海阿姨的2.2倍,净利润是上海阿姨的3.1倍。

从客单价来看,顾铭和上海阿姨差别不大(分别为28.1元和27元),差别的原因在于杯子的数量,受产品策略和市场布局差异的影响。

粘豆包

上海的米雪冰城、顾铭、查百刀和阿姨的大部分收入来自特许经营业务,主要是销售商品。米雪冰城和茶百道的商品销售收入高达90%,上海的顾铭和阿姨的商品销售收入也在70%以上。

不同的是,顾铭的加盟管理服务贡献了19.5%的收入,而上海大妈的加盟服务贡献了16.4%的收入。两者的数据远远高于米雪冰城和茶白道。

以米雪冰城和顾铭为例,米雪冰城的“加盟及相关服务”收入为2.48亿,占比1.8%。顾铭“加盟管理服务”收入为10.83亿元,占比19.5%。这个收入远高于蜜雪冰城,相当于顾铭前9个月的净利润。

不同的是,米雪冰城的加盟及相关服务是固定的加盟费、管理费和培训服务费,与经营业绩无关。顾铭的加盟管理服务费中有17%是“持续支持服务费”,即加盟商为供应链、门店运营、技术支持、营销推广支付的费用,与加盟商的采购金额挂钩。此外,顾铭还经常向商店配送保质期短的鲜奶和新鲜水果。

虽然加盟管理服务的成本相对较高,但顾铭单店的营业利润也很高。招股书显示,2023年,古茶加盟店单店营业利润达到37.6万元,加盟商单店营业利润率达到20.2%。同期,中国大众现成茶店市场预计单店经营利润率约为10%-15%。

06

产品战:定价策略、产品矩阵和咖啡

产品永远是品牌和客户之间的桥梁。在招股书中,我们也可以看到品牌之间不同的定价策略和产品矩阵是如何在激烈的市场竞争中发挥作用的。

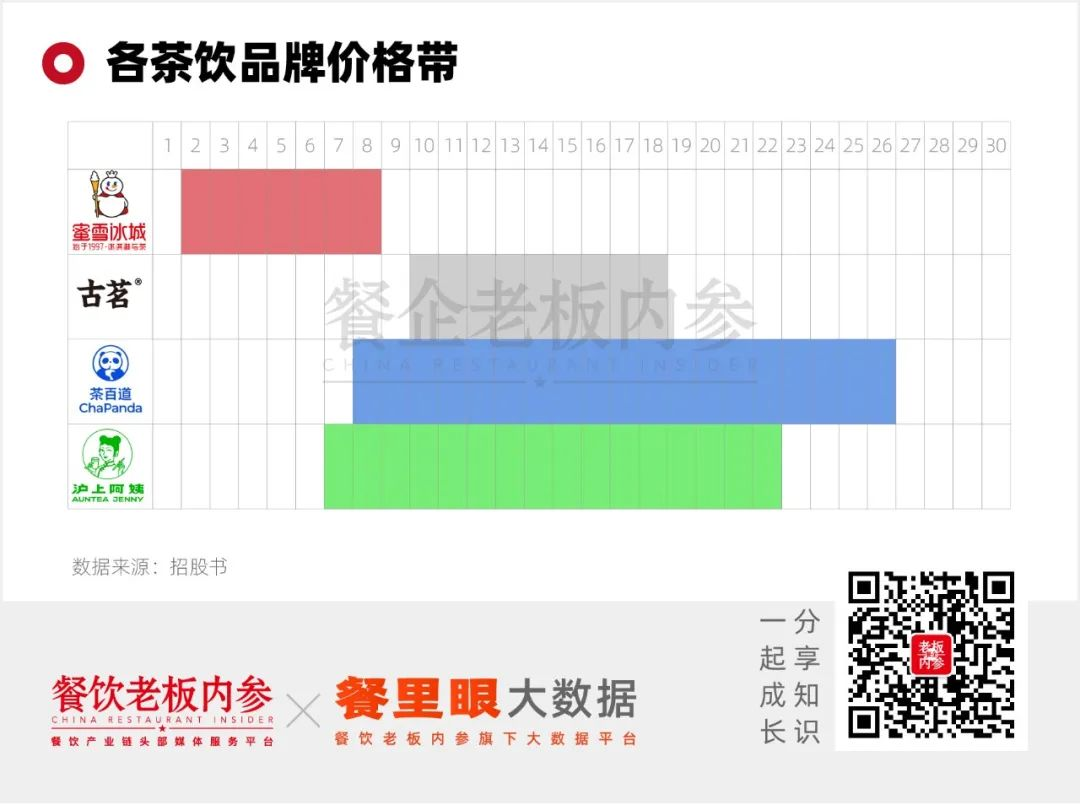

米雪冰城的价格在2到9元之间,最受欢迎的两款产品是冰镇柠檬水和冰淇淋,价格分别为4元和2元。顾铭的价格在10-18元之间,上海阿姨的价格在7-22元之间。跨度最大的是茶白道,定价区间在8-26元之间。

随着消费者越来越注重产品质量和性价比,一些价格较高的新茶饮料品牌开始重新调整定价策略,推出了“轻奶茶”和“鲜奶茶”系列产品,加剧了廉价新茶饮料市场的竞争。

季节性地,新的茶饮料和联合品牌继续吸引消费者的注意力,但常青树款和经典款仍然为GMV做出了很大贡献。

米雪冰城的常青产品有冰镇柠檬水、鲜冰淇淋、四季水蜜桃、满杯百香果,五大常青产品占全国总杯产量的42.3%。

古茶的优势在于水果茶,超A芝士葡萄、超A芝士桃子、A香水柠檬、满满一杯杨梅等水果茶饮品,占总销量的51%。

茶百道店的SKU平均为35杯,其中经典的SKU占60%左右,有杨志甘露、豆浆玉麒麟、招牌芋头奶茶、茉莉奶绿、西瓜。

随着茶与咖啡融合趋势的蔓延,米雪冰城、上海阿姨、茶白道纷纷推出咖啡子品牌,以满足消费者日益增长的多元化饮品需求。

2017年,米雪冰城推出幸运咖啡,核心产品价格通常为5-10元,截至2023年9月底,约有2900家门店。

上海阿姨2022年推出上海咖啡,一般在上海阿姨的店里。每个杯子的价格在13到23元之间,到2023年9月底,共有1964个。虽然门店众多,但其GMV贡献仅为2440万,占比0.34%。

茶百道直到2023年12月才推出其咖啡子品牌“咖啡灰”,招股书中提到,部分募资计划用于推出和推广自己的咖啡品牌,并在中国各地铺设咖啡店网络。“我们计划以独立子品牌的形式发展咖啡制作业务”。

顾铭通过现有门店提供咖啡,2023年前9个月“咖啡饮料及其他”的比例为11%,包括纯茶、奶昔、烘焙及周边产品。

虽然顾铭在《行业概况》中详细分析了中国现制咖啡市场的行业概况。但发展战略仅表示将“扩大现有咖啡品类”。到目前为止,似乎还没有布局子品牌的计划。

07

环球之旅:新茶国际扩张的挑战

国外消费市场的热情和国内市场的内卷化,使得新茶品牌将国际市场作为新的业绩增长点。

招股书显示,截至2023年9月30日,米雪冰城已在11个海外国家开设约4000家店铺,成为东南亚最大的茶叶品牌。

茶百道将海外扩张列为发展战略之一,优先拓展东南亚市场。上海大妈在招股书中表示,计划在东南亚的马来西亚、菲律宾、北美等地开设海外门店。

顾铭表示,“将不断评估进入海外市场的机会”。国内依然是布局的重点。毕竟顾铭还有19个国内省份等待开发,发展空间广阔空。

国内同事也进步很快。王霸茶记海外门店超过65家,喜茶在多个海外城市开放合作伙伴申请,乃雪的茶重启海外之旅,首家海外门店落地泰国,甜拉拉计划进军北美、欧洲和中东。被认为“不合时宜”的快乐柠檬早已在北美成功插上了大旗。

当然,国际扩张的过程必然会遇到挑战。一些新茶品牌在出海过程中,遇到了产品定价纠纷、当地加盟商维权等挑战。

08

标签

乌梅

无论能否成功上市,队列中的新茶品牌都在精心进行市场布局,寻求更多的增长机会。

这场“新茶潮”既是品牌实力的较量,也是市场认可度的考验。体现了新茶行业内部的激烈竞争,以及品牌通过不断创新和调整策略来应对市场变化的灵活性。无论是在国内市场还是在国际上,新茶品牌都面临着不断的挑战和机遇。

对于新茶行业和整个餐饮行业来说,未来充满了不确定性,但也充满了无限可能。只有那些能够准确把握市场脉搏,不断优化产品和服务,有效应对挑战的品牌,才能在激烈的竞争中脱颖而出,持续领先。