资本游戏做不好预制菜生意

文:杨丽珍熊燕莎

来源:财经十一人(ID: caijingeleven)

“不要以为你可以轻易做出一个爆款产品,卖给所有人。”9月26日,道道基金管理合伙人姚震在“享寿2022中国(杭州)预熟食品未来峰会”上告诉这个行业的人:“现在预熟食品产品同质化非常严重。你以为酸菜鱼是大类吗?消费者吃酸菜鱼认品牌吗?为什么消费者会记住你?”

预煮菜肴的概念从疫情开始流行,今年以来频频登上热搜。然而,上热搜上市的方式可谓喜忧参半:一方面,投资人和业界看好,争相集资;另一方面,消费者又充满了疑惑和戒心:“熟食不健康不好吃”的观念在大众中很有市场。

除了大众和行业的“一头冷,一头热”,另一个矛盾的现象是,资金正在涌入这个奥特莱斯行业,但一些备受市场关注的明星项目却早已没落。9月初,罗敏趣店宣布将精简熟食业务,同时裁员、结束供应商合作、清理库存。鲁的舌战英雄已经关闭了几个城市的店铺。

“预制食品是一个看起来很美,但很难投入的赛道。”姚震说。TPG投资董事总经理张立阳也在峰会上表示,“投资人不怕预制菜企业专注于to B还是to C,最怕这些企业去VC(创业做风险投资)”。

但是,不管消费者愿不愿意,餐饮预制化是必然趋势。与发达国家相比,我国农产品加工的比重还很低。在农业现代化中,食品预制是一个主要问题。中国烹饪协会会长刘洋表示,2020年,中国的预制蔬菜普及率仅为8%,而日本已经达到60%。

那么,什么样的备菜才能赢得消费者的认可,值得资本和企业投入大量资源呢?

目前获得早期融资的企业多为C端品牌,鲁和也是押宝于此。然而,从中国预制蔬菜产业联盟研究院最近发布的《预制蔬菜产业白皮书2022》来看,要做出好吃的预制蔬菜,让消费者愿意花钱去吃,关键不是打造品牌和销售渠道,而是提升C端看不见的上中游产业。整个产业链还有很多环节需要投资和发展,也有投资和进入的机会。

数据来源:企业检查。制图:熊燕莎

资料来源:2022年预制蔬菜产业白皮书

01投资预制菜,你懂行吗?

预制食品并不是一个横向空的行业,餐饮行业使用预制“烹饪袋”多年来一直是非常普遍的现象,而消费者熟悉的速冻饺子等预制主食也属于预制食品的范畴。

疫情过后,调理蔬菜领域发生了两个重要变化:

第一,原本主要面向B端的生意拓展到C端,产品从面向餐厅的“料理包”进化为面向消费者的“快手菜”;第二,预制的对象由饺子等主食拓展到菜肴、火锅等不同品类,甚至“佛跳墙”等名贵大菜也进入了预制菜的产品名录。

这两个变化大大拓宽了预制菜的市场边界,也因此吸引了大量新玩家。不仅是餐饮、食品和农业企业,还有家电企业格力、互联网支持的鲁和都跨界做熟食业务。

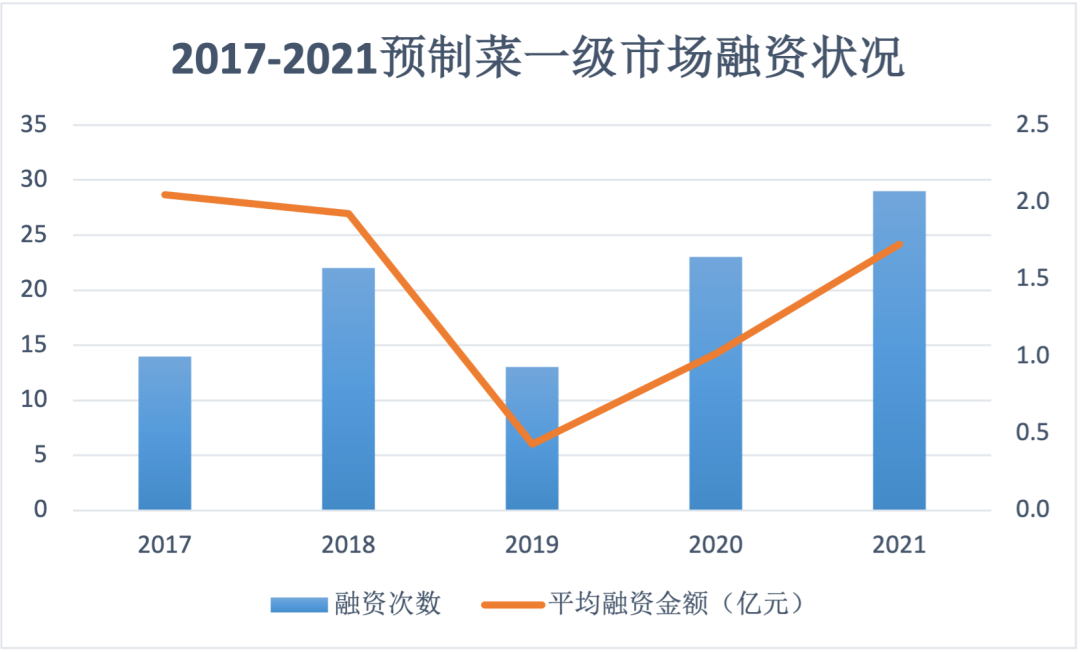

企业调查数据显示,2017年至2021年,预煮蔬菜相关产品融资完成99次,累计披露融资金额超过80亿元。其中,2021年完成融资事件28起,全年披露融资金额超过30亿元,成为过去五年赛道吸金较多的一年。

《预制蔬菜产业2022白皮书》显示,已经投资或适合投资的预制蔬菜企业中,除了渠道商和新兴电商品牌,还有其他四种类型:

一、企业有自己可控的主要原料基地,养殖方式有自己的特色。它需要资金来提升原材料的质量或可追溯性,使原材料的生产更加机械化、自动化、智能化和标准化。

二是有自己的加工生产能力,需要资金升级设备和技术,特别是自动化、数字化、产业化。

第三,它有一定的R&D能力,需要资金来加快R&D人才储备和R&D进程。

其四,健康型、营养型、功能型的加工企业,顺应消费需求升级。

虽然消费者接触的是C端的品牌和渠道,但从产业发展的角度来看,整个产业链中更重要的环节,如食品供应链、加工厂、冷链配送、产业园等都具有投资价值。

整体来看,中国、日本、美国在冷链基础设施方面还有很大差距。宏章资本合伙人孙冶在峰会上表示,在整个产业链中,机构更倾向于投资供应链企业。“因为C端企业最大,还是要做供应链。”

"投资应该是一个组合机制,包括开发平台和制造技术."中国预制蔬菜产业联盟研究院院长辛源对《财经十一》表示:“投资人都在盯着这个赛道,但目前可选择的标的太少了。”

客家肉丸

对于和的“互联网剧”,表示,这个行业的出路在于,熟食解决了人们的饮食刚需,让消费者在就餐时可以选择熟食。“这不是消费时尚,不是噱头。懂行业,懂美食才是核心。预制食品不是简单的渠道和品牌。”

业内将预煮菜肴分为“4R”类——即食的、热的、煮熟的和准备好的。鲁的“舌尖英雄”有一部分是现成的产品,也就是早就存在的干净的菜。当预制菜的发展越来越丰富,技术越来越完善的时候,也就是预制品空的附加值更小的时候。鑫源说,如果单纯做净菜,附加值低,价格低,怎么赚钱?

舌尖英雄和趣店的产品大部分都是即食菜。虽然一个包装袋配了所有的调料包,葱、姜、蒜,但是按照APP教程要求消费者自己做饭,很多年轻人家里连炒锅都没有。这种准备好的菜肴所提供的方便是非常有限的。在定价上,趣店依然遵循“烧钱做规模”的互联网思维,希望以低价快速吸引流量。罗敏曾表示,菜品定价比中档餐厅低30%,“力争每道菜只赚1元”。

趣味商店的腌制蔬菜鱼制品。图片来源:趣店预煮菜肴的Tik Tok账号。

从销售渠道来看,两个品牌选择了不同的路径。咬尖英雄通过开放寻求线下的快速扩张,而趣店主要依靠线上,尤其是Tik Tok的直播,导致2022年第二季度销售和营销费用激增82.6%。

业内人士认为,两者在渠道上都没有走上正轨。“光靠网上卖预制蔬菜是不行的。你要打通线上线下渠道,但是投入一个特殊点太大了。”山东龙达食品公司(002726,SZ)预熟食品推广部总监魏强告诉《财经十一》记者,放在社区生鲜店,开辟预熟食品专区,不仅销售商品,还提供品尝、加工等服务,让消费者有直观感受。龙达美食是一家肉类养殖、生产和加工企业。自2022年3月起,它设立了一个专门的预制蔬菜部门。

但如果新品牌进入社区零售的范围,就会面临其他生鲜店、社区团购等等。

“用TMT的投资思维做预制菜,其实是不可行的。我们要尊重这个行业的规律,没有5 -8年的投入研究是看不懂的。”鑫苑表示,陆的受挫并不意味着预制菜品的发展趋势有问题。相反,他们下降的越快,越说明预制菜肯定有门槛。

嘉华资本创始合伙人宋在接受《财经十一》采访时直言:“资本的游戏做不了预制菜的生意。”宋说:“现在的公司估值不等于市值,市值不等于价值。在今天的经济形势下,我们还能用资本的游戏跨界收割韭菜吗?普通人被骗过一次,还能被骗第二次吗?不可能。”

“我不同意预制蔬菜处于投资前沿的说法。”宋上前直言不讳。“这个市场确实存在,前景很大,但也是一个产业变化慢,坡长雪厚的大赛道。所谓的热点和风口都是人为的,目的是收割资本市场。”他认为,随着基础设施的逐步完善,疫情带来了新的消费需求,预制蔬菜产业进入黄金时代符合产业发展规律。食品饮料行业有自己的产业化阶段,但黄金发展期不等于风口。

嘉华资本也在关注预制菜的发展。宋表示,在这条轨道上,企业需要具备强大的供应链能力、质量控制能力以及交货和履约能力。本质上,这是一个成本增加的行业。“没有护城河的低级竞争,只能玩流量加成,这也解释了为什么预制菜很快就和直播绑在了一起。”他说:“在这个行业,赚辛苦钱值得尊重。踏踏实实做事,老老实实做人,才是预制菜行业真正的口号。”

另外两位已经投资了预炒菜项目,但不愿意透露姓名的投资人一致对《财经十一》表示,目前市场信息混乱,各方都想蹭预炒菜的流量;更有甚者,他直言“不懂”,不喜欢预制菜这个“风口”,但又不想谈“得罪人”。

除了互联网人,家电人也加入进来。最近,格力董事长董明珠表示,将成立一个预制蔬菜设备制造公司,专注于R&D,生产和营销服务,以满足龙头企业的需求。格力计划聚集各种资源要素的预制蔬菜产业综合体,在珠海市斗门区建设涵盖冷链设备制造和运营的预制蔬菜产业园。

对此,鑫源认为这是一个积极的信号,制造业应该赋能食品加工。“现在厨房里什么都是同一个锅炒。未来应该是细分定制的炒锅,不同的食材用不同的炒锅。”白皮书指出,预制菜肴的发展要向美食制造业迈进,如模拟人工烹饪、设置生产设备和设计工艺,利用数字化和自动化技术,尽量保留菜肴的营养成分,保证美味的标准产品。

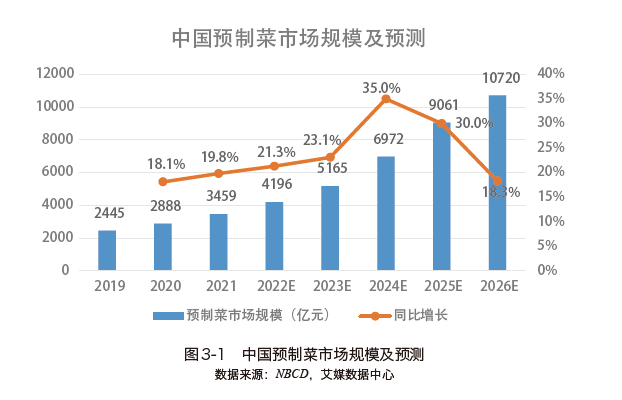

艾媒数据显示,2022年中国装配式蔬菜市场规模将达到4196亿元,同比增长21.3%,2026年市场规模有望达到万亿元。

不过,宋认为,目前市场上对市场规模的估计大多是虚高的。“这个行业有多大?谁能说清楚?餐饮、零售、外卖都可以算在里面,界限很模糊,相互之间有渗透和转化。说有一万亿的规模都是扯淡。”

正是因为备菜与外卖、方便食品、熟食、生鲜之间的界限模糊,它们之间存在竞争关系,备菜在家庭消费支出中的比重还有待市场的证实。

资料来源:2022年预制蔬菜产业白皮书

02从B端到C端

预制菜品如何赢得消费者的心?辣椒炒肉的做法大全

虽然预制菜在投资界的知名度很高,但在社交媒体上,消费者不断表达对预制菜的抵触情绪,比如味道不好、没有锅味、不新鲜、营养不足等。有网友得知餐厅吃的是预制菜,大呼上当。椰汁西米露的做法

中国烹饪协会中国烹饪研究发展中心秘书长杨平告诉《财经十一》记者,一道菜刚做好和做好20分钟后是两种完全不同的状态。目前预制菜普遍的难点是如何长期保持食材的口感、味道和形状。

“举个简单的例子,很多调味品都是有腐蚀性的,比如盐和糖。在与食材接触的过程中,食材中的水分会流失,从而改变口感和味道。时间也是改变口味的一个因素。目前蔬菜预制菜的保存难度最大,还没有攻克。”杨萍说,协会和厂家正在共同研发,现在建议厂家在刚开始挑选产品时,尽量避免容易变形、变色、变味的食材和烹饪方式。

鑫苑从预制菜发展过程的角度解释说,以前预制菜都是卖给B的,更谈不上“好吃”,通常出现在快餐、高铁和航空空等渠道,提供“饱腹感”的功能。目前大部分的预熟食品产品还是为B端市场做的,是为C端消费者做的方便食品,味道真的很“劝服”。

预制菜的诞生最初来自于B端的供给需求。90年代,随着麦当劳、肯德基等快餐店进入中国,清洁蔬菜配送加工厂开始出现。2000年后,生产蔬菜深加工半成品的企业开始出现,但由于条件不成熟,行业整体发展较为缓慢。2014年后,随着餐饮企业降本增效需求的不断增加和外卖的爆发式增长,B端预制菜进入放量期。2020年后,由于疫情阻断B端消费,餐厅主动以半成品形式销售菜品,家居消费的爆发直接催化C端消费教育,预制菜品发展进入快车道。目前,面向C端的预制蔬菜在整个市场中的占比仍然只有20%左右。

从这个发展过程来看,预制菜真正面向C端是在2020年,还是一个很新的市场。“鱼龙混杂”是很多业内人士反复提到的一个词。

目前预制菜品分为很多品类,根据维度分为方便食品、正餐菜品、美食产品,满足不同需求;按加工程度分为半成品和成品。半成品包括干净的蔬菜和简单油炸就能完成的菜肴;成品是指即热即食的食品,如用微波炉加热后即可食用的菜肴。

鑫源认为,消费者不会拒绝在餐厅使用净菜和腌制半成品菜,可以帮助厨房大大提高效率,降低成本;消费者不能接受的是,在正餐餐厅可以吃到用微波炉加热的即食成品预制菜。这不符合顾客步入餐厅寻求美食的需求。

好吃也是保证预制菜复购率的必要条件。中国日冷食品集团董事长丰町昭夫向《财经十一人》分享了集团在冷冻食品领域70多年的经验。通常把家里制作麻烦,难以还原厨师口味的产品做成预制菜,复购率会更高。

日冷集团拥有2500多个SKU(商品数量),仅一款炒饭就在21年间改良了28次,成为公司的拳头产品之一。

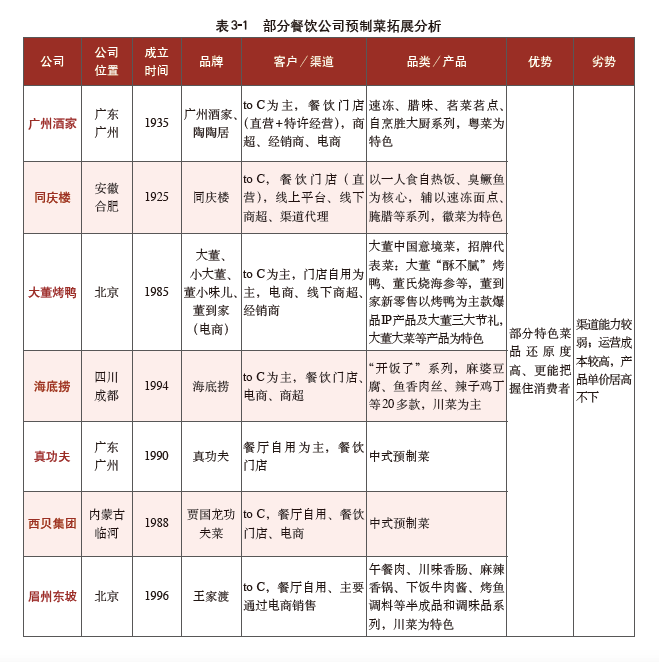

大董烤鸭、广州酒家、同庆楼等餐企,正在向美食级别的预制菜发力。

资料来源:2022年预制蔬菜产业白皮书

大东烤鸭创始人董在接受《财经十一》采访时表示,大东第一次接触预制菜是在2017年,当时是做春节家宴的礼盒。出发点很简单,让那些来不了店的老顾客,回家也能吃一顿像大东大厨做的年夜饭。后来“大董家宴”延续下来,在预制菜的道路上逐渐发展出两个系列:

一个是大东的鸭子系列,是大东预制菜的大单品;另一种是大东菜系列,如黑松露、铁棍、山药、鲍鱼、板栗红烧肉等。

董介绍,大东的预煮菜的研发和店内食品的研发属于一个体系,在原料、口味、产品价值上的标准都是一样的。

他认为,预制菜品可以帮助品牌到达门店无法到达的市场,并反哺餐厅。“我们可以把大东片片鸭在某个区域的销量上升作为新店开业的前期调研数据,提前沉淀用户群。”

鑫源说,就在一年前,很多高档餐厅对预制菜还很抵触,认为自己的优势在于厨师的厨艺;现在越来越多的米其林餐厅开始使用预制菜品,争议也越来越小。“一方面,这些高端餐厅确实在被动接受行业变化,另一方面,因为预制菜品的使用,他们发现自己开辟了一片新天地。比如大东的预煮鸭片,经过大规模销售后,已经到达了更广阔的市场。想法打开后,他们发现原来的劣势变成了优势。”她说。

之所以评价预煮菜有巨大的市场规模,是因为它们面向大众。除了美食,大众还关心产品的便利性、性价比、安全性等核心问题。整个餐饮市场已经相当成熟和丰富。只有准备好的菜品比餐厅的内餐更实惠,比外卖更标准安全,比干净的菜品更简单方便,才能提高复购率,否则消费者早尝后就会被“打入冷宫”。

白皮书的消费者调查结果具有代表性。目前预煮菜品多为C端用户,集中在31-45岁年龄段,消费频率为一个月2-3次。购买预制菜的主要消费场景是方便就餐(50%),其次是家常菜(34%)。超过70%的消费者购买准备好的菜肴是为了方便快捷,其次是美味(42%)。最能接受的熟菜价格是20元-35元,而近一半的消费者不能接受50元以上的熟菜。

按照这个价格区间,很多头部餐饮企业很难把准备好的菜品定价到寻常百姓家。比如,虽然西贝的预制菜在便利性上更胜一筹——菜已经做好,用铝箔盒包装,顾客可以在炉子上加热,但它的定价并不“大众化”。55元,酸菜鱼59元,炖狮子头45元...已经超过了普通白领用餐或外卖的心理价位。

如何平衡成本、利润和规模之间的关系,是预制蔬菜企业必须回答的问题。