复合调味领域上半年各有千秋,未来仍“大有可为”

作者:烦人,星茶

来源:Seasoners

高级西点师

01火锅调料:一超多强格局初显,二梯队群雄逐鹿

据悉,国内火锅行业多年来一直以15%左右的年复合增长率快速增长。目前整个火锅餐饮行业的市场容量已经达到8000亿左右,占整个餐饮行业市场容量的22%。因此,火锅底料的市场容量也随着火锅餐饮的快速发展而增长。

2021年消费回暖,受疫情和消费长期低迷影响,消费爆发。中国火锅底料市场规模迎来大增长,较2020年增长约18%。未来这一细分市场将继续以15%以上的复合增长率发展。咸鱼茄子煲的做法

夏日必吃鸡丝凉面

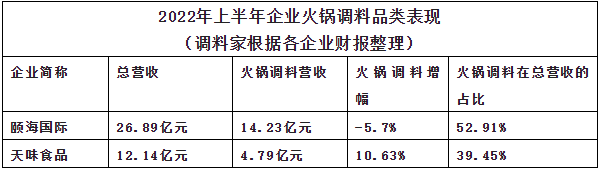

今年上半年,益海国际火锅调料收入达14.23亿元,同比下降5.7%,占总收入的比重由去年同期的57.4%降至52.91%。天威食品火锅调料收入4.79亿元,占比39.54%,同比增长10.63%。

由此可见,益海国际作为海底捞火锅底料的特殊子公司,其影响力依然“不可小觑”,营收几乎比天威多10亿元。2020年,益海国际火锅底料实现营收31.9亿元,2021年实现营收36.07亿元,同比增长13.1%。近两年,益海国际的火锅调料收入占总收入的近六成。可以看出,与过去两年相比,今年益海国际火锅调料的发展有所退步。

但单从增速来看,天威食品作为四川上市公司,发展势头非常强劲。

数据显示,2016年至2019年,天威食品火锅底料收入分别为4.63亿、4.98亿、6.95亿和8.16亿,火锅底料收入占总收入的比重分别为47.22%、46.97%、48.61%和47.52%。2020年火锅底料收入达12.2亿元,同比增长49.53%,势不可挡。但2021年,其营收大幅下滑,营收仅为8.75亿元,变动幅度为-28.28%。但今年上半年,天威扭转了不利局面,多个品类不约而同地上涨,让人刮目相看。

从火锅底料市场来看,随着海底捞火锅品牌餐饮的发展和火锅食材的标准化,火锅底料市场逐渐专业化,成为新的资本增长点,巨大的市场也吸引了众多企业进入这一领域。其发展前景让许多企业“垂涎欲滴”,想要分一杯羹。

如海天叶巍于2020年8月在官方旗舰店推出海天品牌火锅基地,有韩式麻辣牛肉、新疆番茄等四种口味。海天还表示,未来将加快火锅食材、食醋等品类的发展,打造新的增长力量。金龙鱼还表示,已计划进入复合调味料领域。此外,新希望通过收购金夫猴子进入调味品行业,第一个扩张领域是火锅调料;呷哺呷哺也推出了自己的火锅调料产品。2021年4月中旬,中炬高科的厨邦品牌也推出了手工黄油火锅底料、麻辣香浓黄油火锅底料等五款产品。

越是热门的行业,参与角逐的品牌和企业也就越多,竞争也更加激烈。随着火锅底料产业日趋成熟,在消费业态和消费场景不断变化的驱动下,为了在新形势下能够“杀”出重围,各大企业也开始绞尽脑汁来迎合市场需求,不断推成出新,火锅底料也呈现出越来越多元的发展趋势。而今,日趋白热化的竞争中,未来或许谁也不能在火锅底料市场中“独占鳌头”。

02

中国复调:赛道持续拓展,巨头加速领跑。

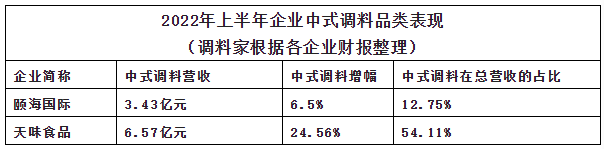

中式复合调料产品作为复合调味料的重要一员,近五年其复合增长速度达到16%以上。在这个品类中,天味食品的营收和增速都高于颐海国际。天味食品2021年年报显示,中式菜品调料8.49亿元,同比下降了10.42%。而在今年所有品类中,中式菜品调料增长最为明显,仅仅上半年就达到6.57亿元,占比54.17%,同比增长24.56%,较去年的7.79%有了很大提升。

益海国际2021年中式复合调味料收入5.3亿元,与2020年基本持平,占总收入的8.9%。2022年上半年,中式复合调味料实现营收3.43亿元,同比增长6.5%,占总营收的比重由去年同期的12.2%小幅提升至12.8%。不难推测,如果天威食品和益海国际下半年都按照这个增速稳步增长,一定会比去年业绩有所提升。

总的来说,复合调味品市场具有“小产品、大市场”的特点。随着消费升级和餐饮连锁化趋势的加快,市场份额有望向头部企业集中,天威食品有望进一步拓展市场,提高市场份额。然而,益海国际一直未能摆脱对关联方的依赖。如果海底捞门店扩张停止或放缓,益海国际的业绩增长肯定会受到波动的影响。

然而,尽管这两家公司在复合调味料领域的表现相对优异,但仍有一些企业面临困境。比如安吉食品上半年表现不佳,产品品类全线下滑。其中,复合调味粉实现营收7586万元,同比下降32.71%。安吉作为较早的复合调味品研发企业,在复合调味粉领域具有较高的知名度和品牌影响力。但其主营业务复杂,被市场记住和认可的品类仍然不多。目前也面临着“多而不强”的困境。

此外,今年7月15日上市的上海鲍莉食品科技股份有限公司,将复合调味料作为第一个主营产品。2019年至2021年,其在复合调味料方面的营业收入分别为5.81亿元、6.55亿元和8.42亿元,销售情况逐年稳步增长。根据鲍莉食品公布的第二季度数据,复合调味料营收为1.81亿元,远低于去年同期的2.22亿元,同比降幅约为18.83%,占总营收的比重也从去年同期的55.51%下降至37.08%。

03

复调市场广阔,增长巨大空。

随着近年来我国国民经济的持续增长和居民消费观念的逐步转变,复合调味品以其方便快捷、口味稳定、品种丰富等特点,行业规模快速增长,发展速度快于整体市场,成为调味品市场的主要增长动力。

数据显示,2021年,我国复合调味品行业市场规模达到1588亿元,同比增长12.3%。产量方面,随着近年来我国复合调味品行业的快速发展,市场需求不断增加,带动了行业的增长。

从中国复合调味品市场来看,行业CR3只有7.9%左右。其中,天威食品占3.8%,益海国际占3.1%,日辰股份占1%。与传统的酱油、醋等单一调味品相比,中式复合调味品具有方便、标准化等优点。随着单一调味品增速放缓,中式复合调味料被视为调味品行业的消费升级方向。

总体来说,目前的复合调味品行业可分为三大阵营:一是以生产复合调味料为主的“老牌”劲旅,如天威食品、益海国际等;其次,以经营酱油为主的传统调味品头部企业,如海天叶巍、李锦记、山东信和、何谦叶巍等都有涉足复合调味品领域。最后是以叶凡、李子奇、钟书桃子妹妹、点点味道为代表的新兴企业和品牌。

从产品方面看,复合调味料大多以知名菜肴为出发点,如各种鱼(兔、鸡)、小龙虾、干锅系列、川味猪肉、宫保鸡丁、鱼香肉丝等。虽然消费领域的大单品时代正在逐渐弱化,但目前中餐调料中除了鱼类调料基本没有爆款产品。但是,对于家庭消费端的产品,没有必要急于有“爆款产品”。随着越来越多大品牌的介入,品类占领迟早会转化为市场占领,或许到那时,整个品类真的可以“卷起来”了。

随着消费升级和行业转型的发展趋势,我国调味行业正在向“基础调味-复合调味”的道路演进,产品趋向复合化。目前我国复合调味料行业还没有形成绝对的龙头企业,渗透率和竞争程度都比较低,所以增长巨大空。