订单同比涨178.7%,咖啡增速远超茶饮!2022咖啡品类报告发布

文本:MTData

来源:卡门(ID: Kamen Club)

今年,没有哪个赛道比咖啡更吸引人的关注。

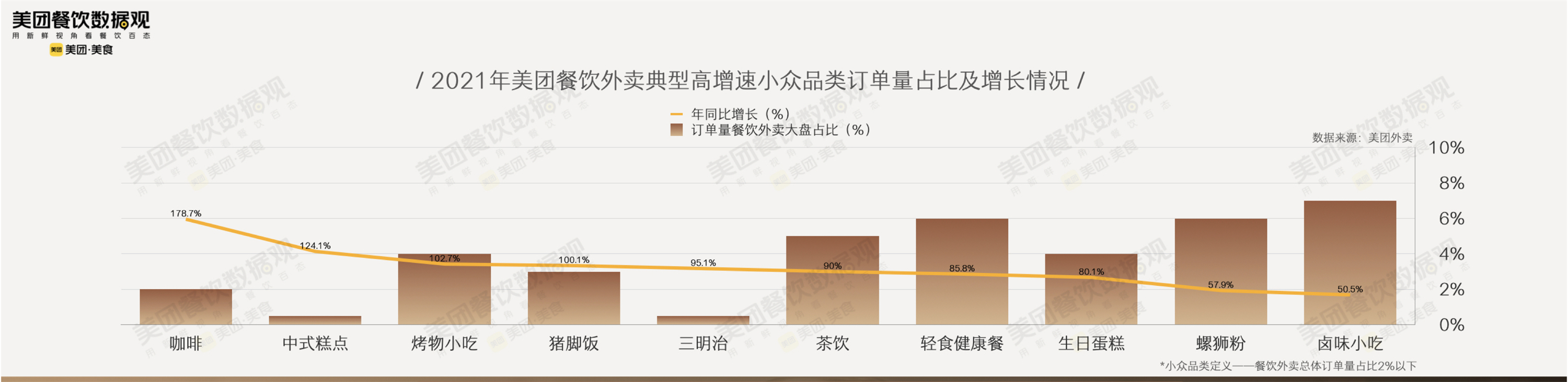

截至2022年5月1日,美团的在线数据显示,中国大陆共有11.73万家咖啡店。现制咖啡市场规模达89.7亿元,订单量同比增长178.7%,远超茶饮、中式糕点、螺蛳粉等品类。

即使在疫情的影响下,咖啡也表现出了强大的恢复能力。

咖啡赛道上有多少机会?有蓝海吗?

美团美食与卡门联合发布《2022年中国现制咖啡品类发展报告》(以下简称“报告”),用数据呈现咖啡的发展。

01

增长率远远超过了茶叶的增长率:

咖啡订单量同比增长178.7%。

1.咖啡订单量同比增长178.7%,中小品类增速第一。

自去年以来,咖啡赛道的增长速度令人瞩目。

《报告》数据显示,2021年美团外卖中小品类订单量同比增长178.7%,远超茶饮、中式糕点、螺蛳粉、卤味零食等品类。

当前的中国咖啡真的到了爆发阶段。

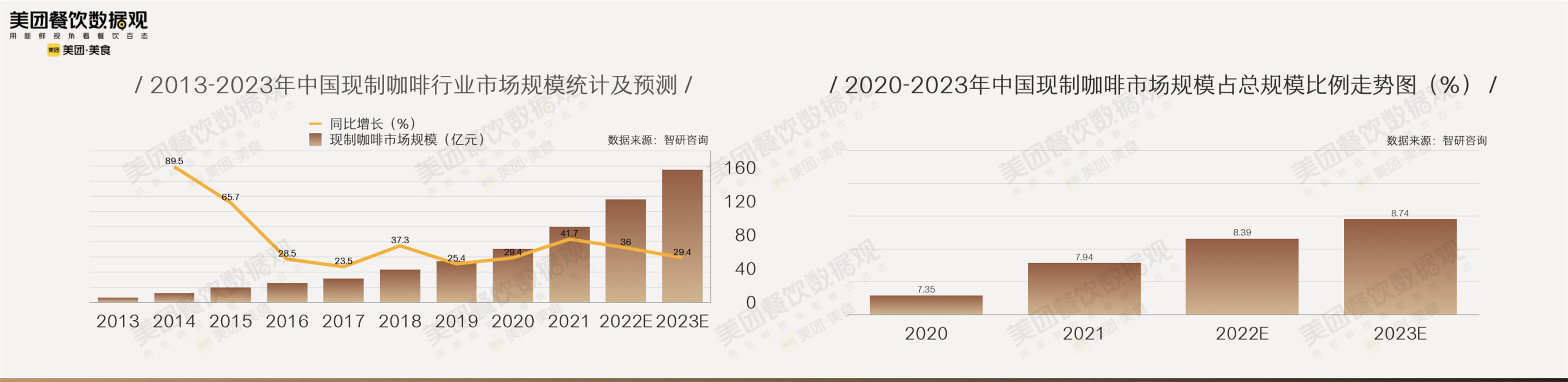

2.行业市场规模达89.7亿元,同比增长41.7%。

2021年中国现制咖啡行业市场规模达89.7亿元,较2020年增长26.4亿元,增幅41.71%。预计2023年中国现制咖啡行业市场规模将达到157.9亿元。

这里的新鲜咖啡包括连锁咖啡馆、非连锁咖啡馆、餐厅和饮品店的咖啡消费、便利店咖啡、自助咖啡机等。

近年来,中国现制咖啡行业的市场规模占咖啡行业总规模的比例也持续上升。

2021年中国现制咖啡行业的市场规模占咖啡行业总规模的7.94%,与2013年的3.65%相比增长了4.28%。预计2023年中国现制咖啡行业市场规模将占咖啡行业总规模的8.74%。

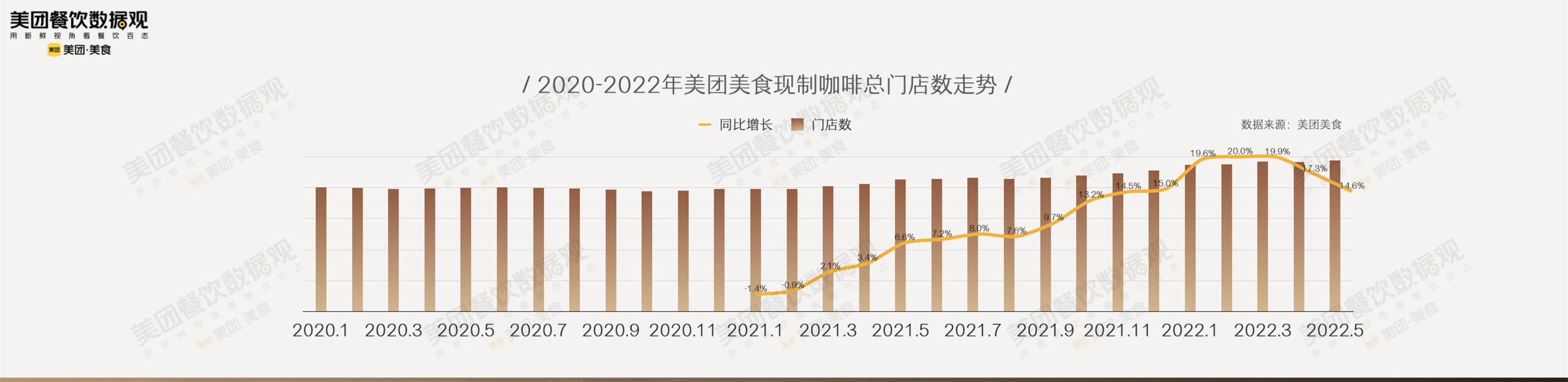

3.截至5月1日,中国内地共有11.73万家咖啡店。

受疫情影响,2021年4月美团线上咖啡店数量逐步恢复增长,增速持续加快,2022年2月达到20%的最高点。

4-5月受疫情影响,门店增速放缓。截至2022年5月1日,美团的在线数据显示,中国大陆共有11.73万家咖啡店。

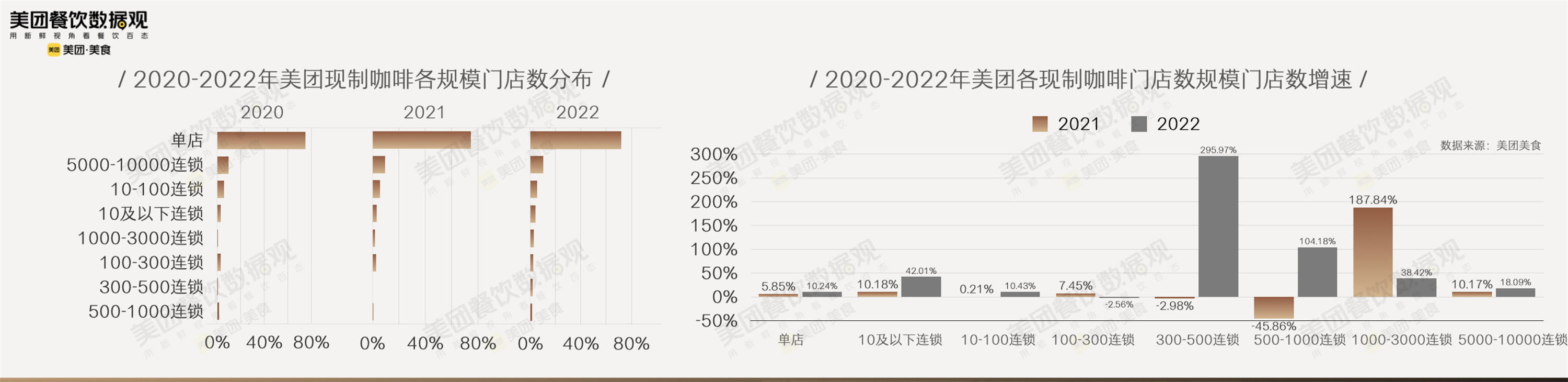

4.连锁化进程加快,300~500家连锁店增长速度最快。

今年3月,Manner咖啡微信官方账号宣布,计划在上海、杭州、重庆、武汉、南宁、海口、北京、深圳、成都、苏州等10个城市开设200+家门店。

除了一线品牌,从2021年下半年开始,几乎每个新一线或二线城市都跑出了自己的中小型“咖啡连锁店”:

少则3~5家,多则10 ~ 20家,都有爆款、有调性、有品牌、有忠实客户,如无锡工人咖啡、xi安夕阳咖啡、长沙咖啡馆老板等。

现有咖啡的连锁化进程正在加快。随着咖啡品类的爆发,品牌的连锁化率不断提高,门店的集中度也逐渐提高。

根据美团食品的数据,2022年单店占门店数量的比例约为72%。虽然他们仍然占主导地位,但与其他商店相比,他们的比例逐年下降。

其中,2022年美团在线上300~500家连锁咖啡馆的门店数量增长近300%,中型连锁咖啡品牌发展迅速。

但是,咖啡连锁率已经大大提高空。美团数据显示,2021年饮品店整体连锁化率为40%,其中现制咖啡连锁化率为25%。

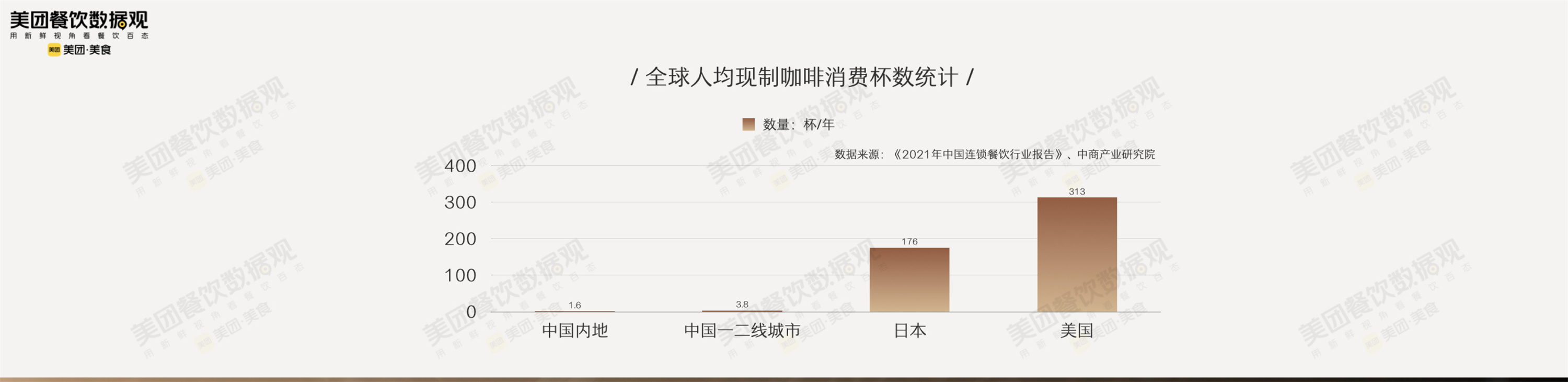

5.在一二线城市,平均每人每年喝3.8杯咖啡,在空之间还是很大的。飘香鱼

报告显示,2021年中国大陆人均消费量为1.6杯,一二线城市人均消费量为3.8杯。

对比日本176杯和美国313杯的年人均现制咖啡消费量,中国与发达国家仍有较大差距,行业有较大增长空。

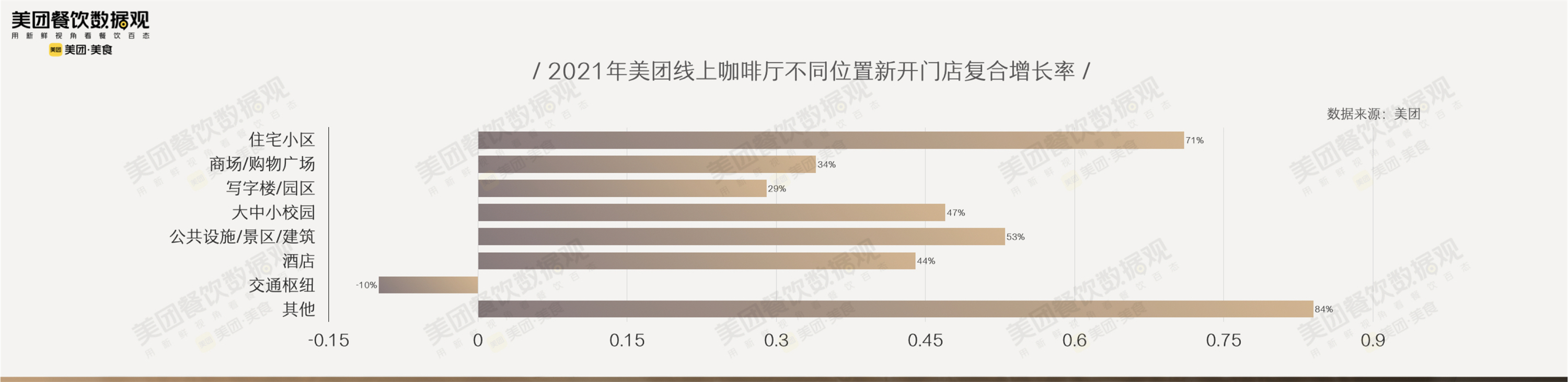

6.社区店的复合增长率为71%,每日趋势明显。

近两年,越来越多的咖啡品牌开设社区店,甚至在菜市场、停车场等“接地气”的地方开店。

一方面社区门店的租金压力较小,另一方面市场逐渐扩大,咖啡越来越多地进入大众,社区居民的咖啡需求逐渐增加。

美团数据显示,2021年居民区新开咖啡馆的年复合增长率将达到71%,且有向居民区和大中小校园聚集的趋势,他们更倾向于开设小店来满足用户的日常咖啡需求。

总的来说,咖啡正在进入中国人的日常生活,成为生活的一部分。

02

咖啡的区域发展:

广东连续三年全国销量第一

1.三线门店数量增长最快,四五线订单增长超250%。

2022年初,主打下沉市场、美式5元/杯的瑞幸咖啡正式突破500家门店,门店整体盈利状况良好,其中不乏年营业额突破百万的高利润门店。

下沉的咖啡市场显示出巨大的发展潜力。

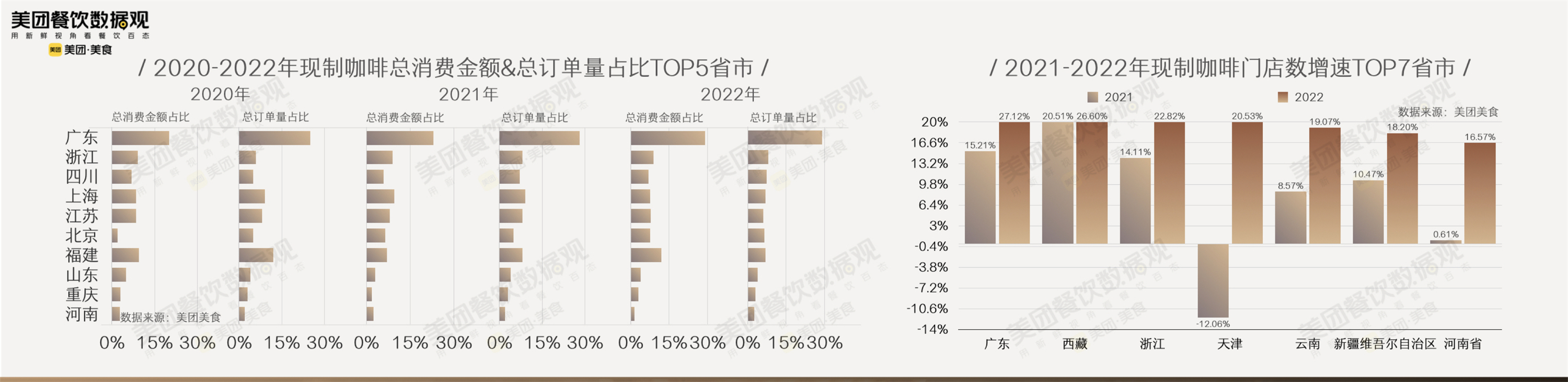

报告中的数据证实了这一点。在北上广深四个一线城市,美团在线现有咖啡店数量占比超20%,新一线城市(15家)占比近25%,下沉市场拥有27.26%的咖啡店。过去三年,各级城市的门店数量相对稳定。

三线城市的咖啡店数量增长最快,达到19%。美团外卖数据显示,三线城市咖啡订单量同比增长近2倍,四五线城市咖啡订单量同比增长超过250%。咖啡在下沉市场潜力巨大。

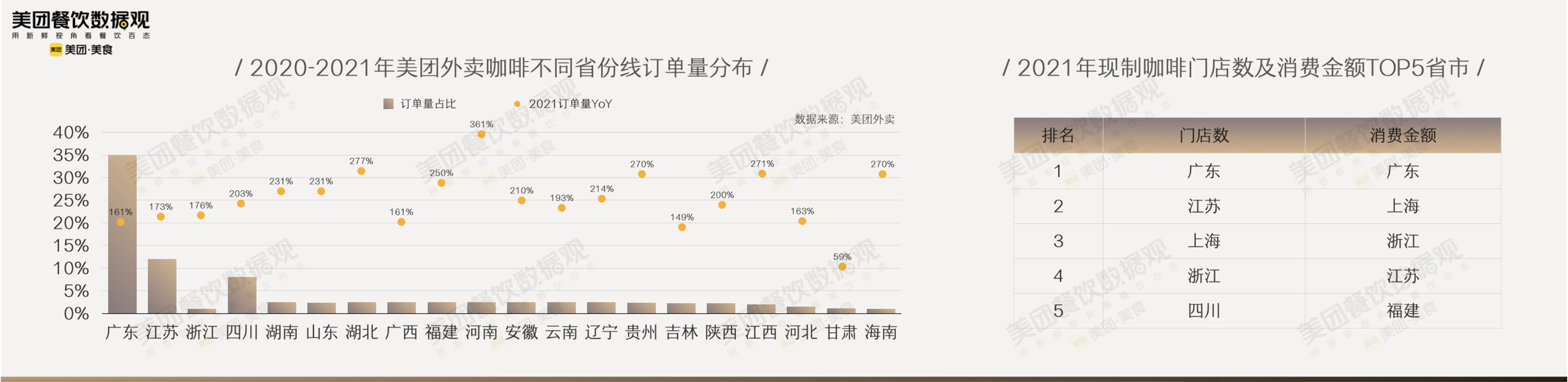

2、广东咖啡到店消费,连续三年全国第一

报告中的数据显示,华南地区咖啡消费力最强,华中地区订单增速最快。

2021年,美团在线现制咖啡消费金额、订单量和门店数量排名靠前的省份为:广东、浙江和江苏,与新式茶饮的优势市场大致重合。

2020年至2022年,广东门店现制咖啡订单量连续三年位居全国第一。2022年广东门店现制咖啡订单量占总订单量的28.48%,优势明显。

此外,与其他省市相比,美式风格在广东更受欢迎。

3.上海受疫情影响严重,但咖啡具有较强的韧性。

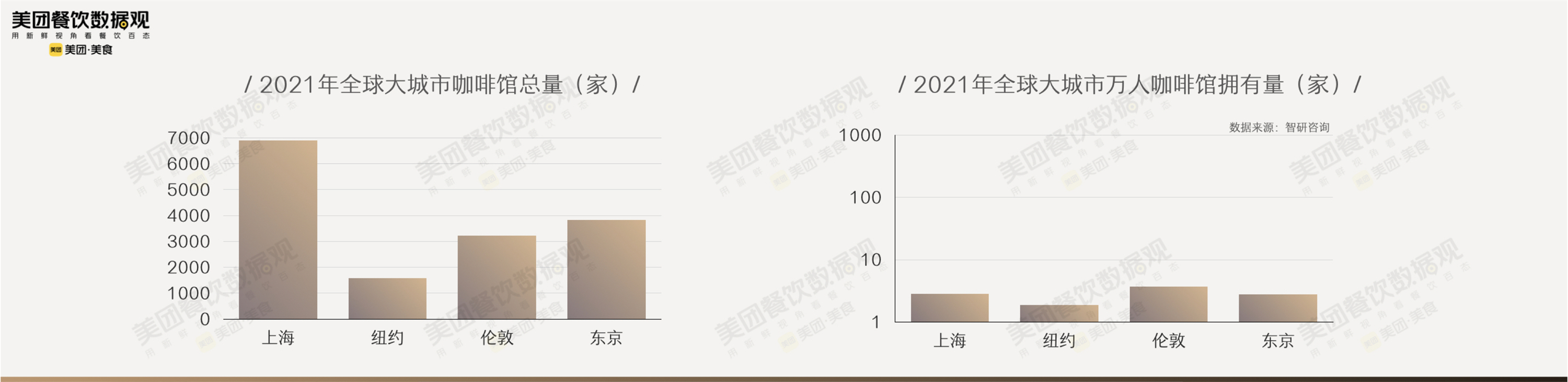

2021年上海发布的上海咖啡消费指数显示,上海共有6913家咖啡馆,是全球咖啡馆数量最多的城市。2020年,上海每万人拥有2.85家咖啡馆,仅次于伦敦的3.69家。

截至5月28日,上海已有16451家食品企业复工。

随着上海逐步复工复产,咖啡品类表现出较强的韧性。5月份(截至5月23日),与4月份相比,上海的订单量已经增长了57.2%。

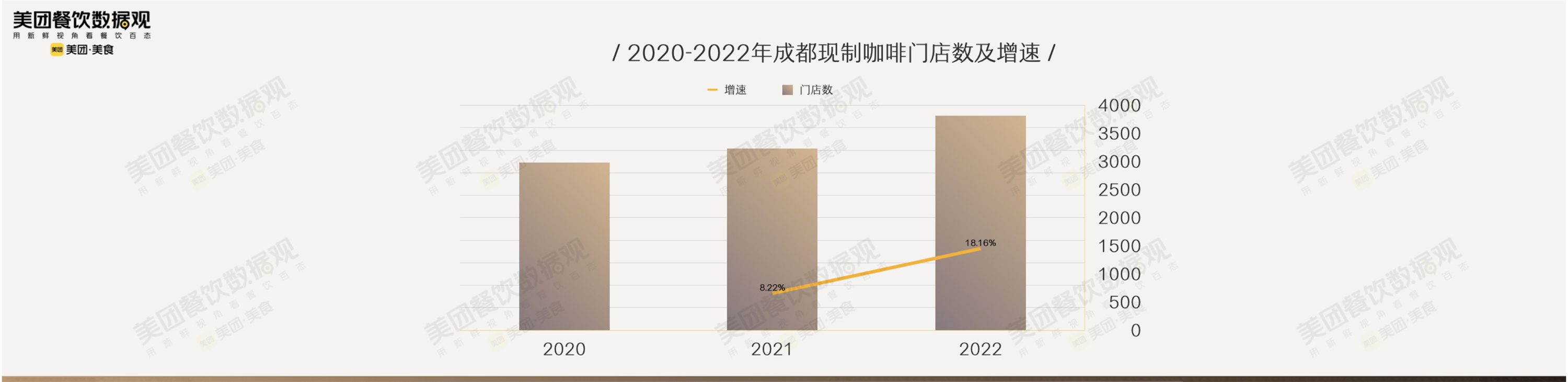

4.成都晋升为新的顶流,其订单仅次于上海和广北。

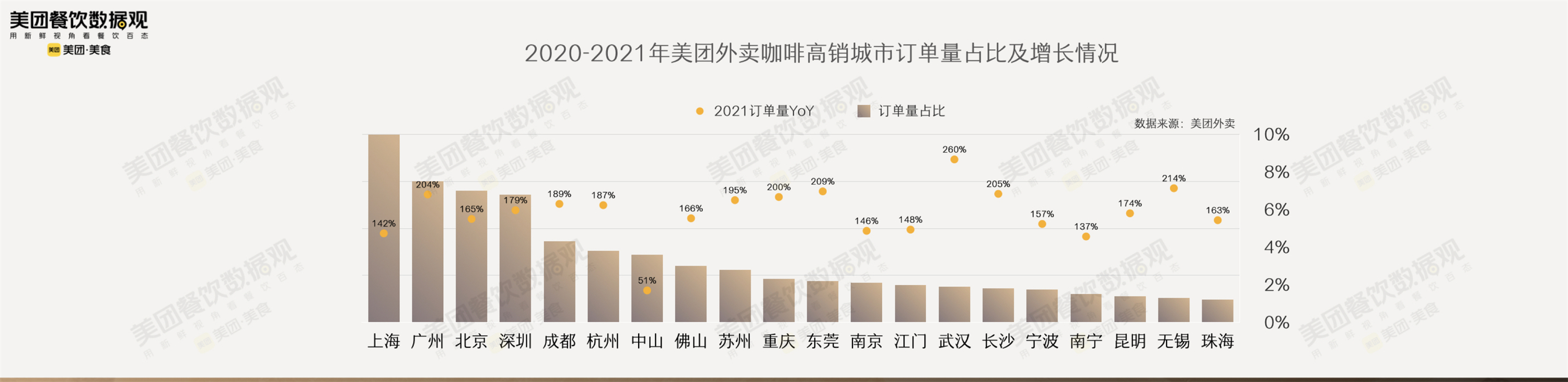

根据美团外卖的数据,2021年咖啡销量TOP5城市中,除了四个一线城市外,就是成都了。

2021年美团成都线上咖啡订单量同比增长189%,增速强劲。根据此前公布的数据,成都的咖啡店数量位居全国第四。

2021年成都门店数量同比增长8.2%,到2022年门店数量增长18.2%,接近现制咖啡整体大型门店的增长比例。

充满市井气息的街头咖啡,正在成为成都的一道新景观。

例如,玉林曹芳街、停车场、白夜花神馆、地球用户手册等在社交媒体上爆红的商店都聚集在这条街上,而且这些商店大多是在过去一年里开业的。因为咖啡,这条街也被成都人戏称为“小上海”。

03

20元以下的购买率较高。

拿铁咖啡每年售出近5600万杯。

1.20元以下单品购买率高,新品冲击相对较小。

报告中的数据显示,20元以下带有推荐菜品或外卖热销菜品属性的单品可以显著提高消费者的到访率。

以2021年9月为例,咖啡店中折扣低于30%的产品访问率较高。

与新茶饮用户相比,新咖啡产品对整个品牌门店的销售影响较小,且咖啡产品更加标准化,用户消费主要以“基础款”为主,满足功能性需求。

2.拿铁依然是“销量王”,热搜同比增长106%。

拿铁仍是中国咖啡市场最广谱的产品。2021年,拿铁咖啡占美团旗下咖啡店总销售额的54%,美式咖啡占23%,其他咖啡占23%。

2021年,美团售出近5600万杯拿铁咖啡和超过1800万杯美式咖啡,与去年相比增长约200%。

由于味道醇厚,Dirty已成为近两年咖啡馆中最受欢迎的项目之一。2021年,美团平台上的搜索词同比增长106%。

3.“生椰拿铁”已成为中国咖啡的代表性爆款。

“生椰拿铁”是近两年的爆款之王。生椰奶带来香浓浓郁的新口味,迅速风靡全国咖啡馆。

其他咖啡口味如天鹅绒拿铁、浓牛奶拿铁、香草拿铁和燕麦拿铁也长期受到用户的欢迎。

在口味方面,中国咖啡表现出极强的创新性;以植物为基础的产品,如生椰子、燕麦和豆浆,也受到市场欢迎。

此外,与茶相比,咖啡店中的甜品销售占比更高,达到15%,咖啡与烘焙组CP的搭售率更高。

04

20元-40元是主流价格带。

90后女性是最大的用户群体。

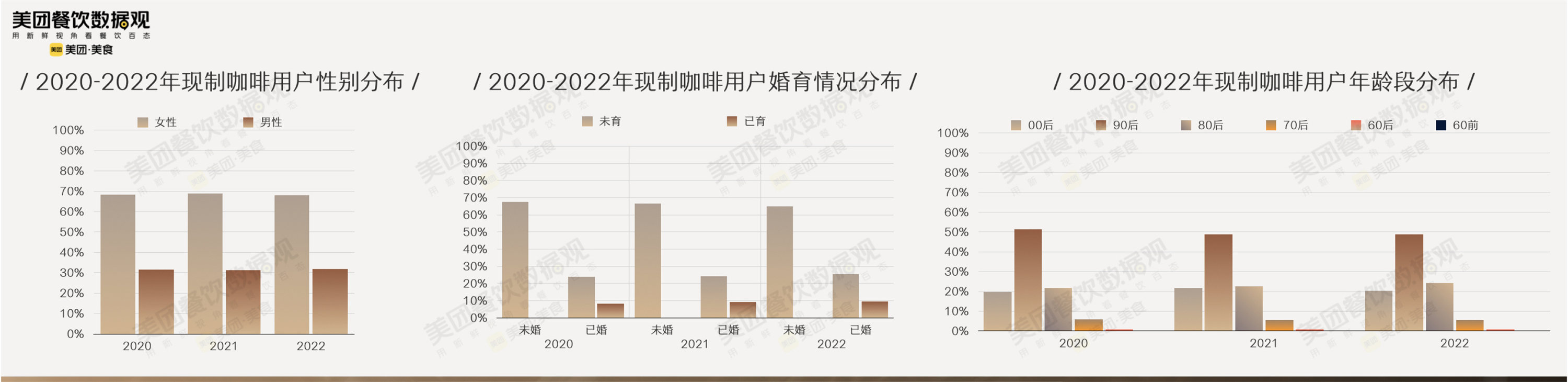

1.90后女性是现磨咖啡的最大用户。

花生做豆腐

美团数据显示,中国现制咖啡的主流消费者以女性用户为主,年龄在22-32岁,有一定教育背景,未婚未育,其群体边界在不断拓宽。

现有咖啡的男女用户比例基本稳定在3:7。90后是核心用户,约占50%,近两年略有下降趋势。在80后和未成年用户中略有上升趋势。

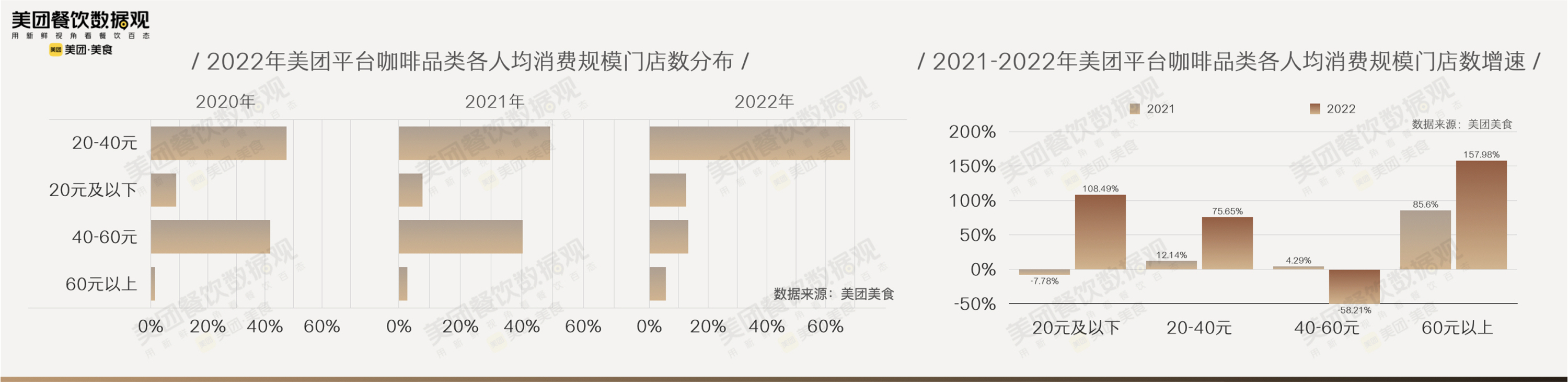

2.日线趋势明显,20~40元是主流价格带。

从人均消费规模来看,美团在线上20~40元价格区间的门店占据主导地位,近三年门店占比不断提升,从2020年的不足50%提升至2022年的近70%。

受疫情和每日咖啡的影响,中国40~60元价格区间的门店数量下降了近60%。

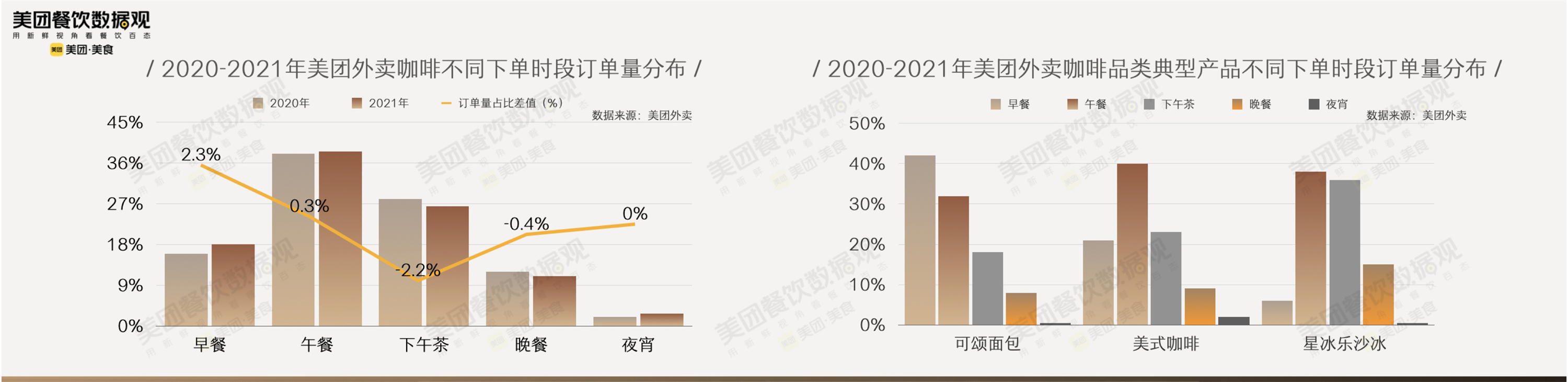

3.午餐订单占比最高,早餐场景明显增多。

美团数据显示,上午10点到下午2点是咖啡外卖的主要时间段,外卖订单量占比超40%。

与2020年相比,2021年咖啡早餐订单占比大幅提升。越来越多的用户用咖啡开启精力充沛的一天。对于咖啡店来说,早餐时间“大有可为”。

4.便利性、折扣和场景是影响咖啡到达率的三大因素。

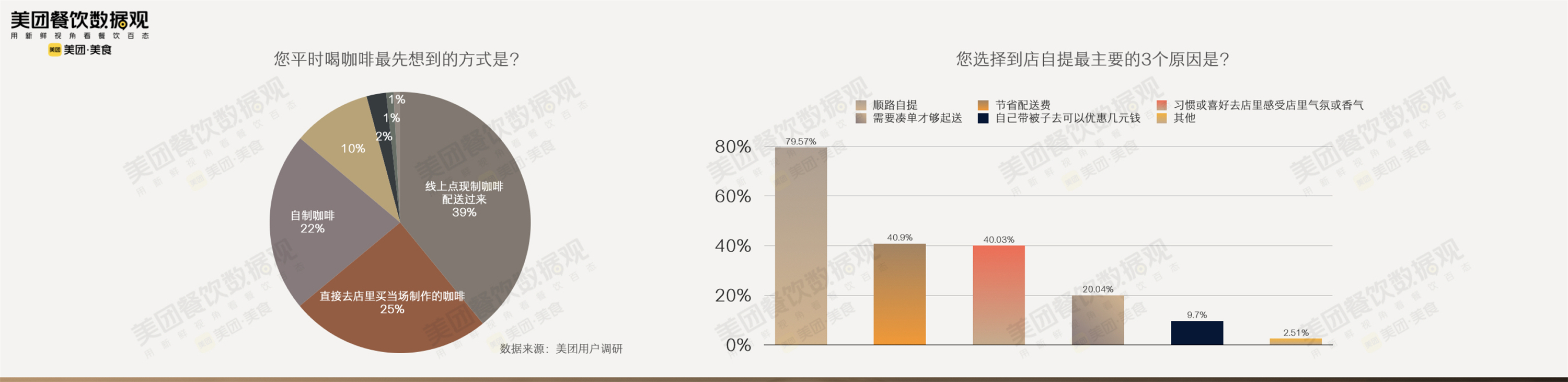

《报告》调查显示,用户选择自提咖啡店的原因中,最常见的原因是“顺便自提咖啡店”,占比79.57%,用户对咖啡店地理位置的便利性需求最高。

自制冰红茶

“节省送货费”占40.97%,“习惯或享受店内的氛围或香气”占40.03%。

用户喝咖啡最常见的方式是线上下单送货,其次是店铺购买。美团咖啡用户习惯调查结果显示,新鲜咖啡比零售咖啡更吸引消费者。

标签

根据美团和综合调查的数据,报告分析了中国现制咖啡市场的五大趋势,包括:

1.平价咖啡走进日常生活,打破“高端精英”认知

高端和精英咖啡的“个人设计”正在被打破。“好咖啡不应该这么贵”“咖啡进入日常生活”已成为共识。

2.早餐+咖啡增长显著,新销售场景持续拓展。

连锁品牌持续在早餐时段推出咖啡套餐,独立咖啡馆和小型连锁咖啡品牌也开始重视早餐时段销售,“咖啡+油条”等更多本地化早餐场景持续拓展,咖啡早餐场景发展潜力巨大。

3.水果咖啡赛道正式崛起,水果成为咖啡的风味向导。

水果特调咖啡是今年众多品牌押注的重点赛道之一。用人们更熟悉、更容易接受的水果作为咖啡的风味指引,让更多人愿意尝试咖啡,进而爱上咖啡。