康师傅的敌人不是统一,也不是老坛酸菜

文:清秋

来源:BT财经(ID: BTCJV1)

康师傅至今仍未走出“一个坑里的老酸菜”丑闻的阴影。

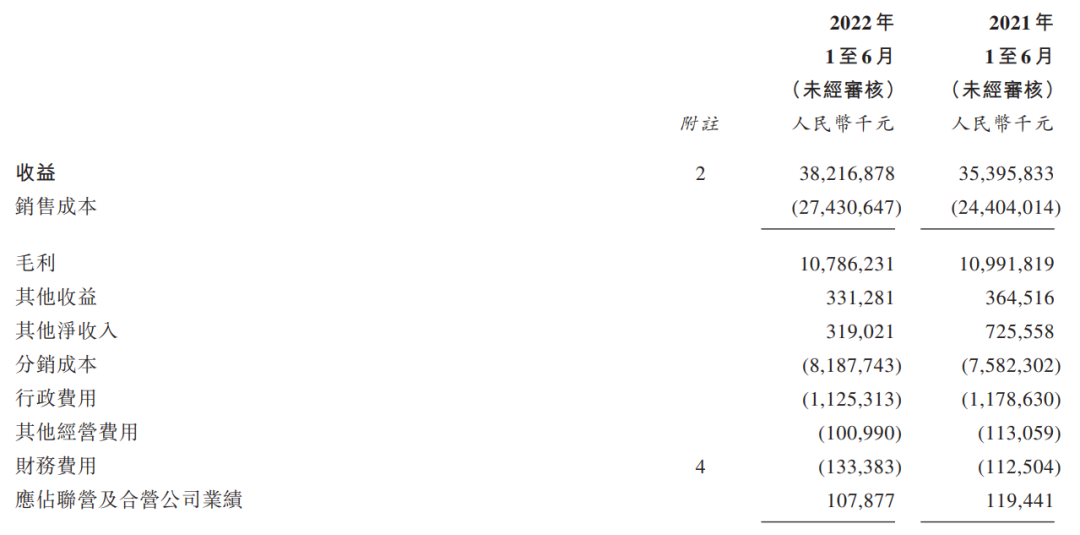

8月29日,康师傅发布中期业绩报告。2022年上半年,康师傅实现营收382.17亿元,同比增长7.97%;息税折旧摊销前收益(EBITDA)为34.18亿元,同比下降24.34%;集团净利润为14.95亿元,同比下降37.89%;受毛利率同比下降影响,股东应占利润为12.53亿元,同比下降38.42%。

从财报来看,康师傅两大核心业务方便面和饮品的净利润持续下滑;从业绩数据来看,康师傅仍处于“增收不增利”的窘境。

康师傅陷入困境的原因一方面是市场原材料价格上涨,另一方面是其方便面业务中的老谭泡面在今年3月15日卷入了土坑酸菜丑闻,在过去的五个月中声誉急剧下降。

康师傅的半年报未能恢复资本市场的信心。今年以来,康师傅股价累计下跌9.94%,财报发布后的第一个交易日,康师傅股价再次下跌2.03%。

有媒体认为,在近几年的发展中,康师傅陷入了长期增收不增利的困境,尤其是新业务乏力,老业务疲态尽显。老坛酸菜风波对康师傅伤害极大,“老品牌”走到了岔路口。

康师傅怎么了?

01方便面不香了?

有人说方便面是判断经济质量的“指数型”消费品。经济好的时候方便面的销量会下降,经济不好的时候方便面的销量会增加。即使是“指数级”产品也未能让康师傅的业绩看起来更好。

康师傅的基本盘由方便面和饮料两大业务支撑。

财报显示,2022年上半年,方便面业务收入为135.48亿元,同比增长6.49%,占集团总收入的35.45%。饮料业务整体收入242.98亿元,同比增长9.08%,占集团总收入的63.58%。

与2021年同期相比,我们可以看到这两项核心主营业务都实现了增长,但比例几乎没有变化,结构也相当稳定。对于康师傅来说,这种稳定不是好消息。相反,这意味着康师傅未能找到能够推动快速增长的新动力。

财报显示,两大业务的盈利能力已明显减弱。2021年方便面营收284.48亿元,同比下降3.6%,毛利率同比下降4.94个百分点至24.36%。饮料整体营收448.02亿元,同比增长20.18%,但毛利率也有所下降,同比下降2.11个百分点至33.83%。

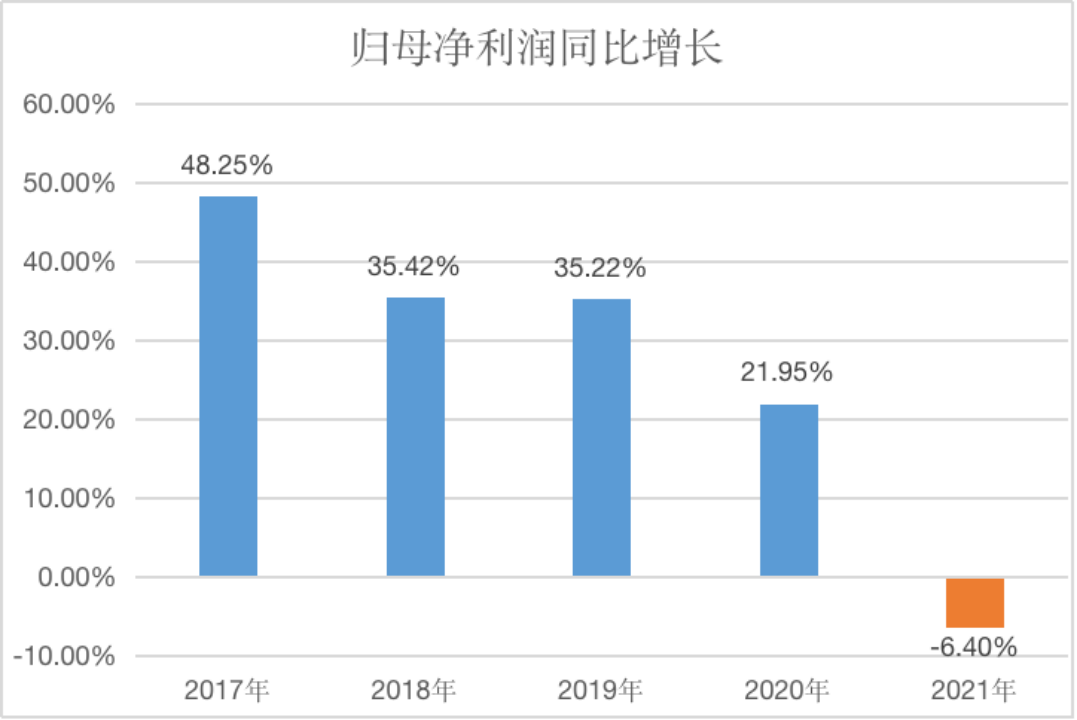

受此影响,康师傅2021年整体毛利仅微增0.35%,而毛利率同比下降2.78个百分点,股东应占溢利同比下降6.39%,归母净利润同比增长负6.4%。这是康师傅自2015年以来首次出现净利润同比下滑。

中国食品安全

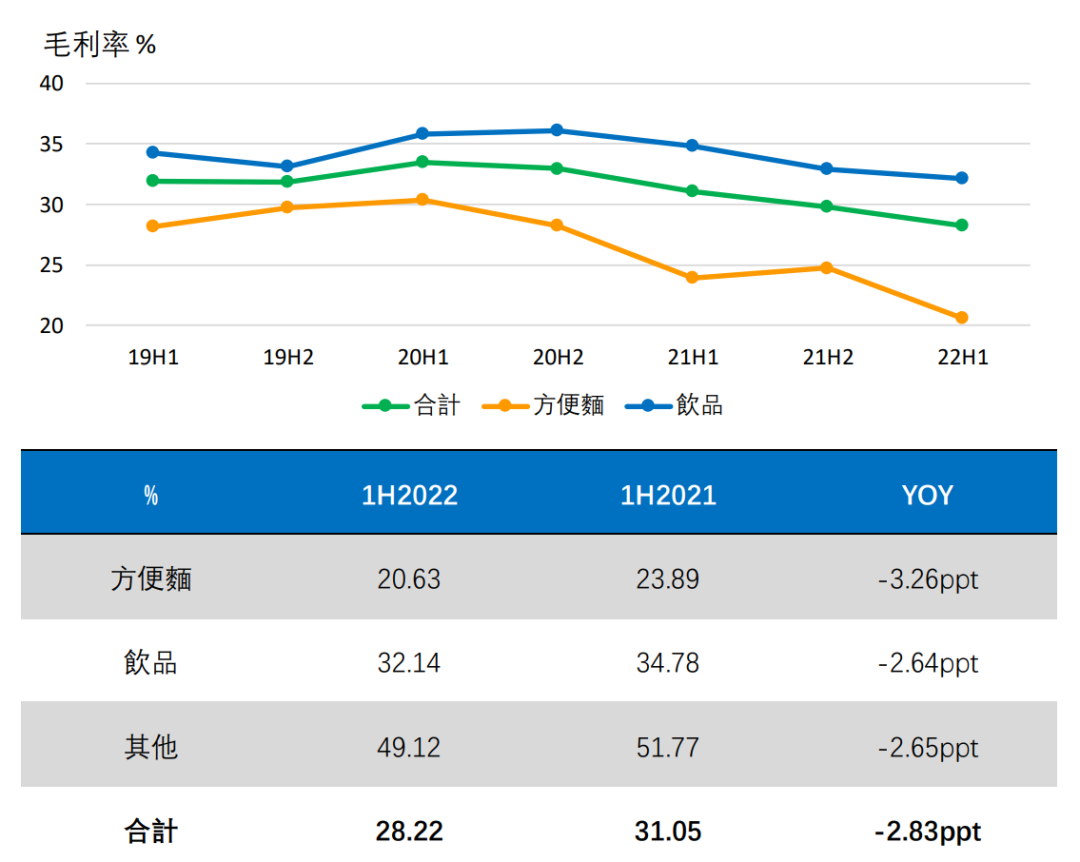

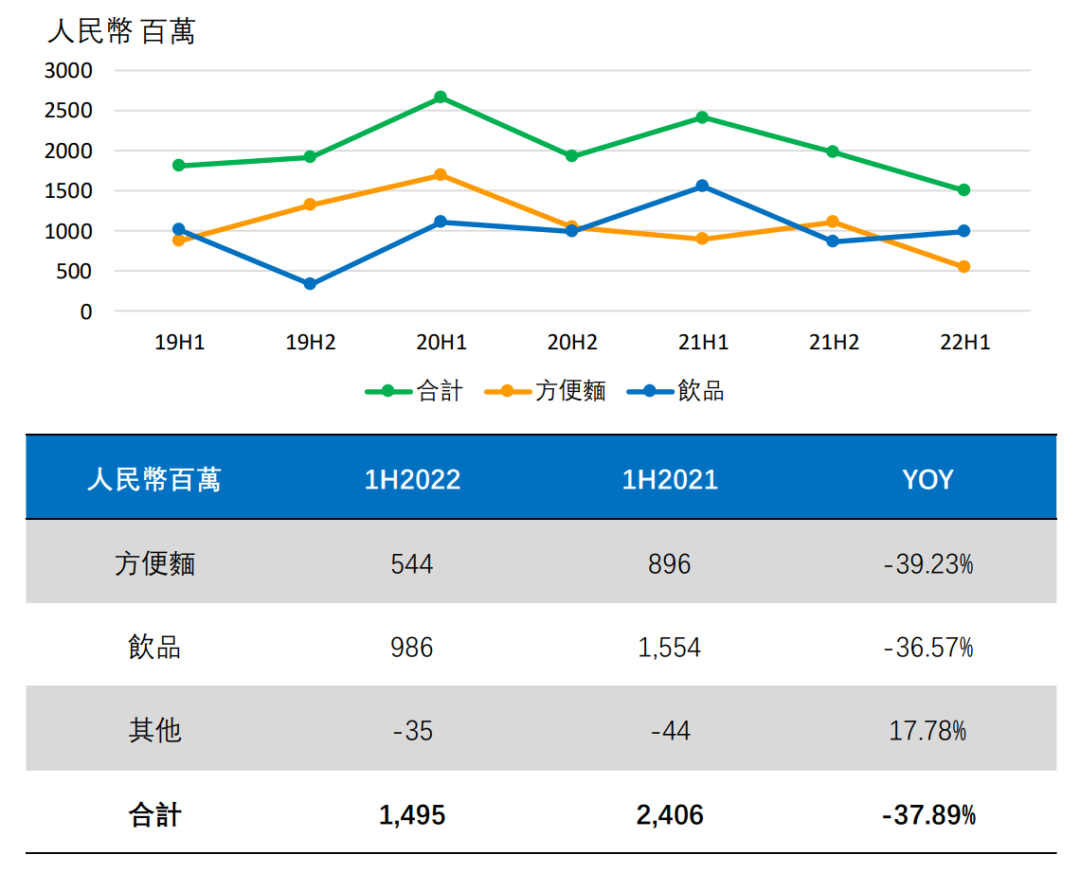

2022年上半年盈利能力并未改善,两大业务毛利率仍在加速提升。其中,方便面业务毛利率同比下降3.26个百分点至20.63%,导致2022年上半年方便面业务股东应占利润同比下降39.23%至5.44亿元;饮料毛利率同比下降2.64个百分点至32.14%,导致饮料业务2022年上半年股东应占溢利大幅下降37.06%至7.44亿元。

毛利率降至近年来最低水平,净利润下降近40%。去年,康师傅的收入不到10亿元。

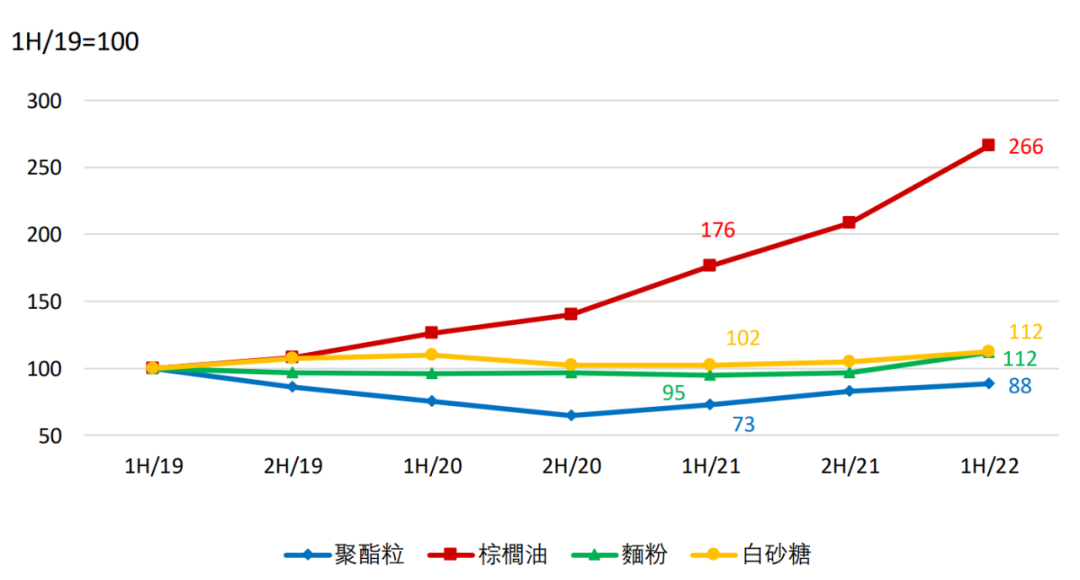

在财报中,康师傅将业务毛利率的下降归因于原材料价格的上涨。根据公司披露的路演文件,棕榈油是主要影响因素,2022年上半年价格上涨51.14%。

上游原材料价格的上涨确实挤压了中游品牌空的利润。不仅是康师傅,另一家行业龙头统一企业也陷入了增收不增利的困境。统一集团2022年中期报告显示,其毛利率由去年同期的34.8%下降至30.1%,同比减少4.7个百分点,方便面占比超90%的食品板块亏损1.58亿元,而作为利润支柱的饮料业务毛利率则由2021年同期的40.9%下降至36.2%。

而且,整体市场形势也不太乐观。根据尼尔森数据,2022年上半年,中国方便面行业整体销量同比下降5.4%,销售额同比下降1.3%;中国饮料行业销售额同比下降6.8%和5.5%。

02经营能力下降自救难

目前,康师傅已经坐稳了行业老大哥的位置。

据尼尔森数据显示,2022年上半年,康师傅方便面销量占比44.6%,销售额占比46.7%,位居市场第一。即饮茶(含奶茶)销量占比41.7%,同样位居市场第一;果汁销售额占比17.9%,位居市场第二;即饮咖啡销量占比为11.6%,位居市场第二。

这主要得益于康师傅这么多年在品牌端和渠道端建立的优势。康师傅1992年开始生产方便面,1996年进入饮料市场。可以说,核心品类的发展历史悠久,“康师傅”已成为中国消费者最熟悉的品牌之一。

然而,目前不仅盈利能力逐渐下降,而且管理能力也受到挑战。康师傅不会在舒适区待太久。

财报显示,2022年上半年销售费用同比增长12.4%,其中配送费用高达81.88亿元,同比增长7.98%;财务费用与去年同期相比也增长了17.7%。

鲍鱼怎么做好吃又简单方便

半年报显示,康师傅产成品周转期较年初的18.35天增加了0.86天;同时,应收账款周转期也从年初的9.13天增加到10.28天。

经营活动产生的现金从去年同期的35.39亿元大幅下降至19.18亿元,同比下降45.81%。作为未来营收的先行指标,客户预付账款也从年初的33.43亿元减少至15.01亿元,降幅达55.10%。这两项重要指标几乎腰斩,可见康师傅在经营上面临巨大压力。

此外,财政状况也恶化了。截至2022年6月末,康师傅总负债达449.23亿元,较年初增加70.22亿元,这也拖累了资产负债率,资产负债率由2022年3月末的59.04%上升11.45个百分点至70.49%。

面对如此疲软的经营状况,康师傅也想了很多办法自救。一是产品涨价,二是加强高端产品布局,都是想通过提价来缓解成本压力。

根据美国银行证券今年2月初的报告,康师傅主要方便面产品的出厂价在农历新年后上涨了10%以上。康师傅的方便面也登上了微博热搜榜。

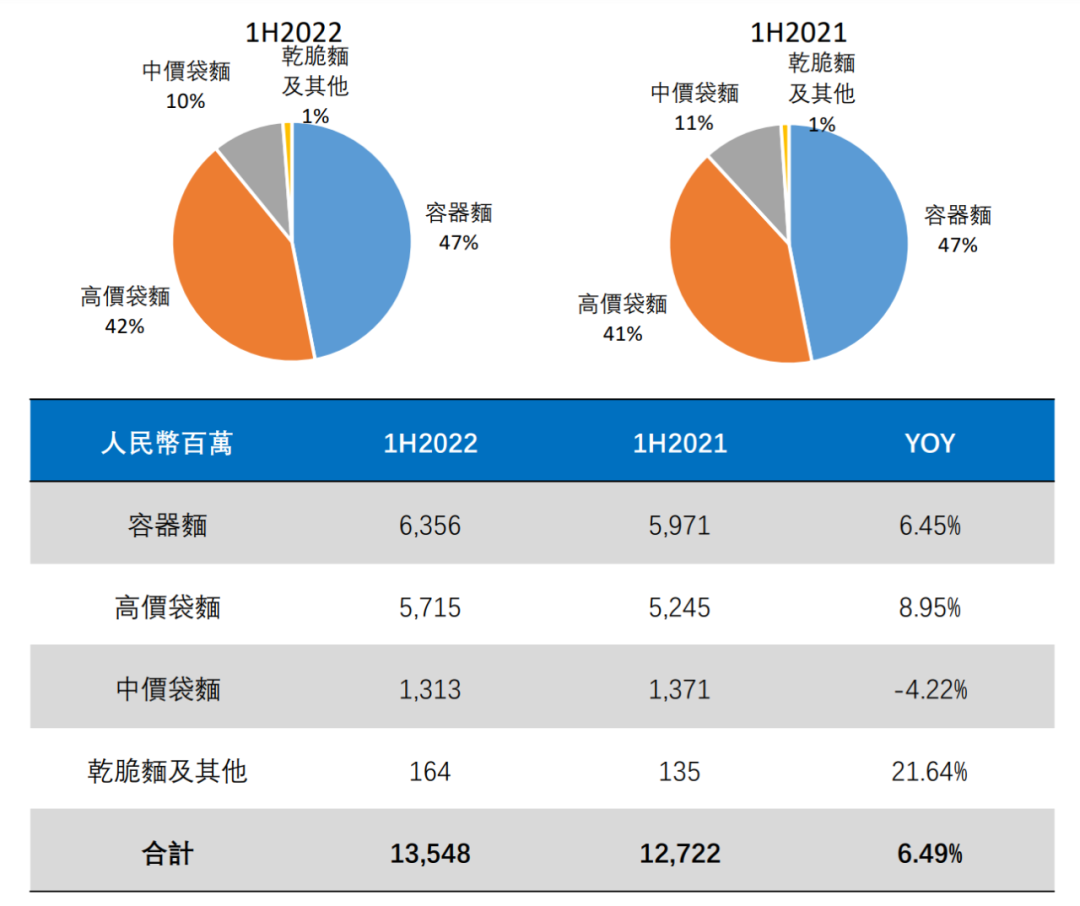

在财报中,康师傅专门将方便面业务分为三类:高价面、高端面/超高端面、中价面/脆面,并明确表示高价面是其核心产品。经典口味的“红烧牛肉面”还邀请了idol LAY作为品牌代言人,以吸引更多粉丝并促进销售。同时加强高端/超高端高端产品布局,通过丰富产品口味和规格满足中产阶级消费升级需求。

但效果并不理想。2022年上半年高价袋装面占比42%,与2021年同期的41%几乎持平,销量仅增长8.95%,而销量增幅最大的为21.64%。

饮料的情况更复杂,可以细分为茶、水、果汁、碳酸饮料和其他。碳酸饮料就不讨论了,因为康师傅有百事可乐在中国的独家代理,涉及的产品都来自百事可乐。但主要逻辑仍是涨价和高端化。

速溶茶是康师傅饮料业务的最大来源,约占40%。为了提升销量,康师傅为“冰红茶“和“绿茶“这两个核心单品找了两个代言人--一博和杰克森。易,包装水“喝开水“中的中等价位水也找了选秀明星坤,都希望借助偶像扩大年轻人的消费圈。

就目前的结果来看,即饮茶的增长仍然不够强劲,增幅仅为4.12%,在各类饮品中最少。

除了产品端,康师傅也在加大渠道拓展,布局社区团购,进军新农村市场。但从短期来看,这些自救行动可能无法真正帮助康师傅实现利润增长。

因为康师傅的真正威胁在别处。

03其他赛道玩家的冲击

对于康师傅来说,最大的竞争对手不是统一,也不是农夫山泉,而是来自其他赛道玩家的冲击和挑战。

先说方便面康师傅的第一包红烧牛肉面诞生于1992年8月21日。一经上市,就大受欢迎。经销商经常拿着成捆的现金排队等待收货。康师傅曾经是方便面的代名词。后来,越来越多的方便面品牌进入市场,但康师傅仍然占据着行业第一的位置。

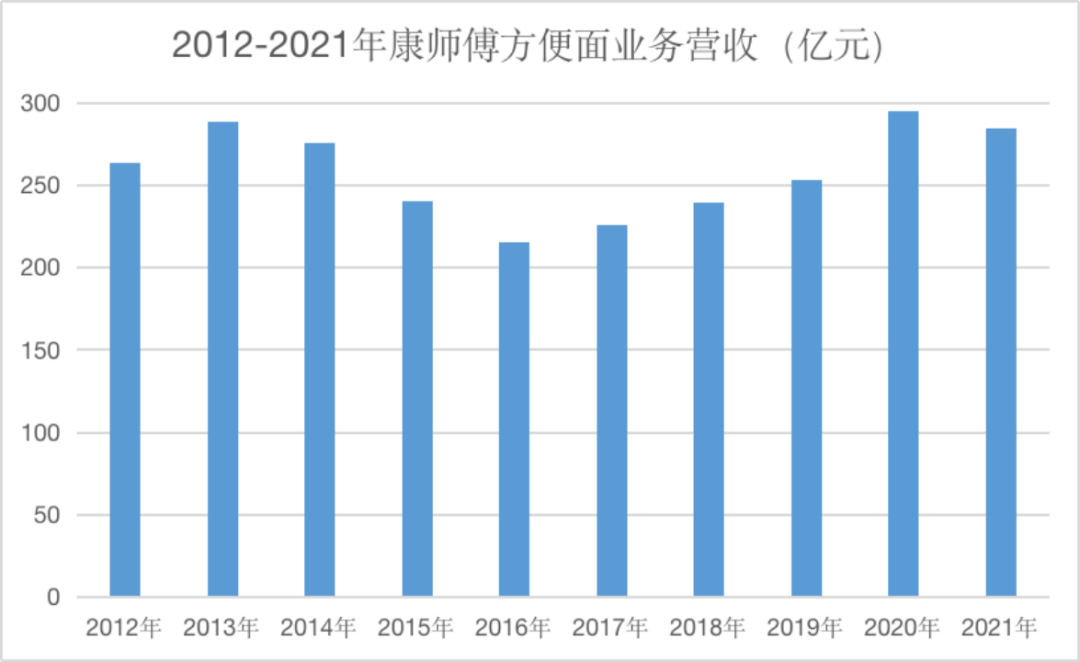

然而,自2013年以来,随着美团等互联网平台的崛起,便捷的餐饮外卖服务逐渐深入人心,方便面不再是消费者快速就餐的唯一选择。反映在财报数据上,也可以看出康师傅方便面从那个时候开始走下坡路。

2020年疫情在新冠肺炎爆发时,居家隔离政策让方便面重获青睐。2020年,康师傅方便面业务也再创新高。然而,即使有疫情带来的强劲需求刺激,当年的销售额也仅相当于2013年的水平。而且,进入2021年后,疫情带来的红利期迅速消退,方便面销量再次下滑。

除了外卖改变了中国消费者的快餐习惯外,市场上的方便食品种类也越来越多,如网络名人的螺蛳粉、红油面、自热米饭、自热火锅、南昌拌粉等。它们的崛起对方便面市场造成了巨大冲击。

与此同时,装配式菜市场也开始蓬勃发展。据悉,目前注册企业达6.9万家,产业规模已达2100亿元。专家预测,未来6-7年市场规模将达到万亿级。相比之下,方便面的市场规模仅在600亿元至1000亿元的范围内。

所以无论康师傅如何开发方便面的高端产品,都是一个相对固化的小市场。

先说饮料如上所述,康师傅在饮料业务上有很多细分赛道,其中速溶茶是营收最大、实力最强的业务。但随着喜茶、奈雪的茶等现制茶饮品牌的强势崛起,对康师傅的即饮茶乃至果汁都带来了巨大冲击。

现泡茶的口味频繁创新,奶酪和各种新鲜水果的组合对年轻消费者很有吸引力,但对瓶装饮料几乎是一个打击。更重要的是,现制茶饮的价格区间几乎钉死了康师傅的向上发展之路。随着冰城、曹等茶饮品牌占领下沉市场,10元左右的价格下限基本达到了瓶装饮料的上限。一旦康师傅的价格越过这条线,更多的消费者可能会选择口味多样的新鲜制作的茶。

此外,据中商产业研究院数据显示,2018年至2020年,中国现制茶饮行业以零售消费价值计的市场规模从700亿元增长至1140亿元,复合年增长率为17.7%,2021年同比增长率高达27.19%,显著高于同期饮料市场。

如果进行品类创新,袁琪森林和东方树叶已在无糖饮料市场站稳脚跟,康师傅推出的几款无糖饮料未能重现冰红茶和绿茶等超级单品的辉煌。

如今的消费市场已不再是一个新奇的市场,消费者的口味也越来越分化和敏锐。原赛道的后起之秀和其他赛道的头部玩家正在蚕食康师傅未来的发展。

前门大街美食

走路缓慢的康师傅老了。如果他还没有找到新的盈利点,我想知道他还能吃多少年方便面。