茅台的“平价”梦

文:温思敏

来源:CBN杂志(ID: CBN周刊2008)

自2018年袁仁国被立案贪腐调查以来,短短三四年间,茅台集团董事长走马灯似的轮换:先是李保芳,再是高卫东。这些人奉命解决茅台近年来最头疼的一个问题:终端价格失控,投机盛行,企业想出各种管理办法,结果却是“越控越涨”。到2021年袁仁国案宣判时,茅台已在两年内查处了14名受贿的高管,其中8名主管销售业务,这深刻表明茅台经销商制度已成为管理腐败的温床。

2021年8月,处于风口浪尖的茅台董事长之位传到了丁雄军手中。作为贵州省最重要的地方国企,贵州省拥有这家公司的多数股权。茅台的董事长都是党政官员,董事长的任命由贵州省委决定。老牌“毛粉”、久基泰基金董宝珍曾在2020年底出版的《茅台的大博弈》一书中做出这样的判断:茅台的发展与管理者关系不大——白酒企业的生产经营过程相对简单,既不需要高学历的员工,也不需要对管理者的专业能力有很高的要求。但“一把手”的频繁变动以及由此带来的政策变化,必然会对茅台的稳定经营产生不利影响。

这几年除了给集团“瘦身”,砍掉子公司的品牌和产品线,几个来去匆匆的董事长都想在茅台的渠道改革上有所建树,以此来纠正茅台扭曲的价格机制,解决渠道价格无序的问题。他们能想到的对策就是大规模整顿经销商体系,取消大量违规经销商的资格,然后拓展直销渠道,推出“我茅台”数字营销平台。

今年4月30日,在茅台2021年股东大会上,董事长丁雄军表示,“茅台要回归商品本质,价格要真正体现消费者的需求”。为此,他提出从三个方向动刀:茅台的营销体系、价格体系、产品体系。

7月21日,茅台披露2022年上半年主要经营数据——预计实现营收594亿元,同比增长约17%,超过公司年初制定的15%的营收增长目标;预计实现净利润约297亿元,同比增长20%,净利润同比增速创近三年新高。丁雄军的改革似乎开始结出果实。

茅台的产品结构包括茅台酒和系列酒两大类。一如既往,在2022年上半年的经营数据中,茅台酒依然是茅台的营收引擎,占总营收的84%。系列酒被认为是线下产品,收入75亿元,同比增长近24%。

牛肉面怎么做

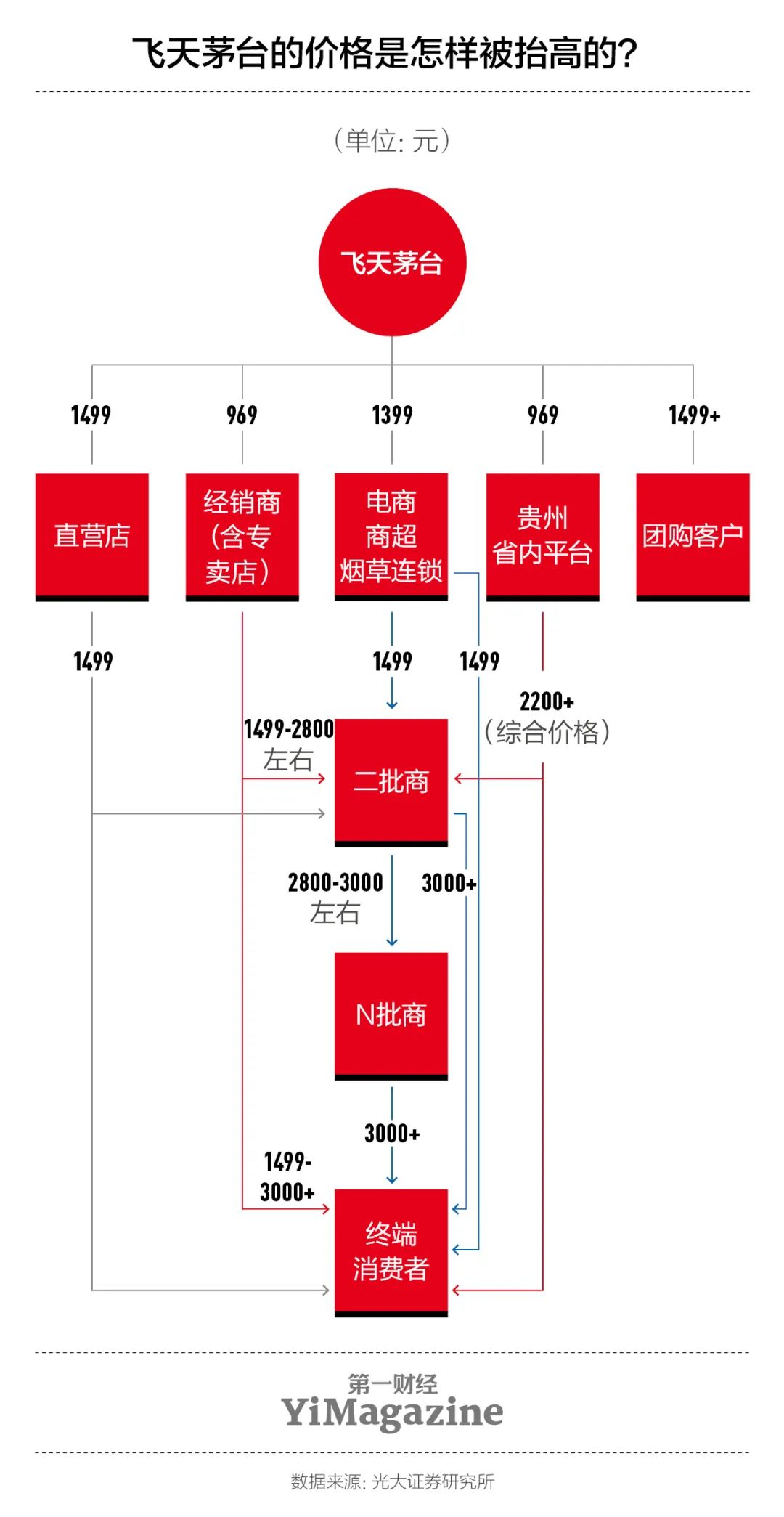

茅台酒作为公司收入的支柱,分为三种:一种是面向大众消费者的53度普通飞天茅台(简称“普非”),一种是超高价位带的稀有酒或年份酒,酒质与“普非”相同;此外,还有38度生肖酒和43度低度茅台。其中,具有市场炒作价值的是茅台标志性的“大单品”蒲飞。蒲飞产量最大,大众买得起,但需要“踮起脚尖”——刚好满足个人获得稀缺商品的尊严感,适合宴请、送礼或收藏理财,所以成为白酒市场最炙手可热的“硬通货”,但也导致了巨大的渠道管理困难。

无论是单层渠道体系(供应商-贸易商-消费者)还是双层或多层分销模式(从供应商到一级批发代理,二级分销...再到零售商,最后到消费者),厂家很难完全控制中间流通环节和最终到消费者手中的价格,茅台长期受困于产销“硬通货”导致的渠道价格混乱。

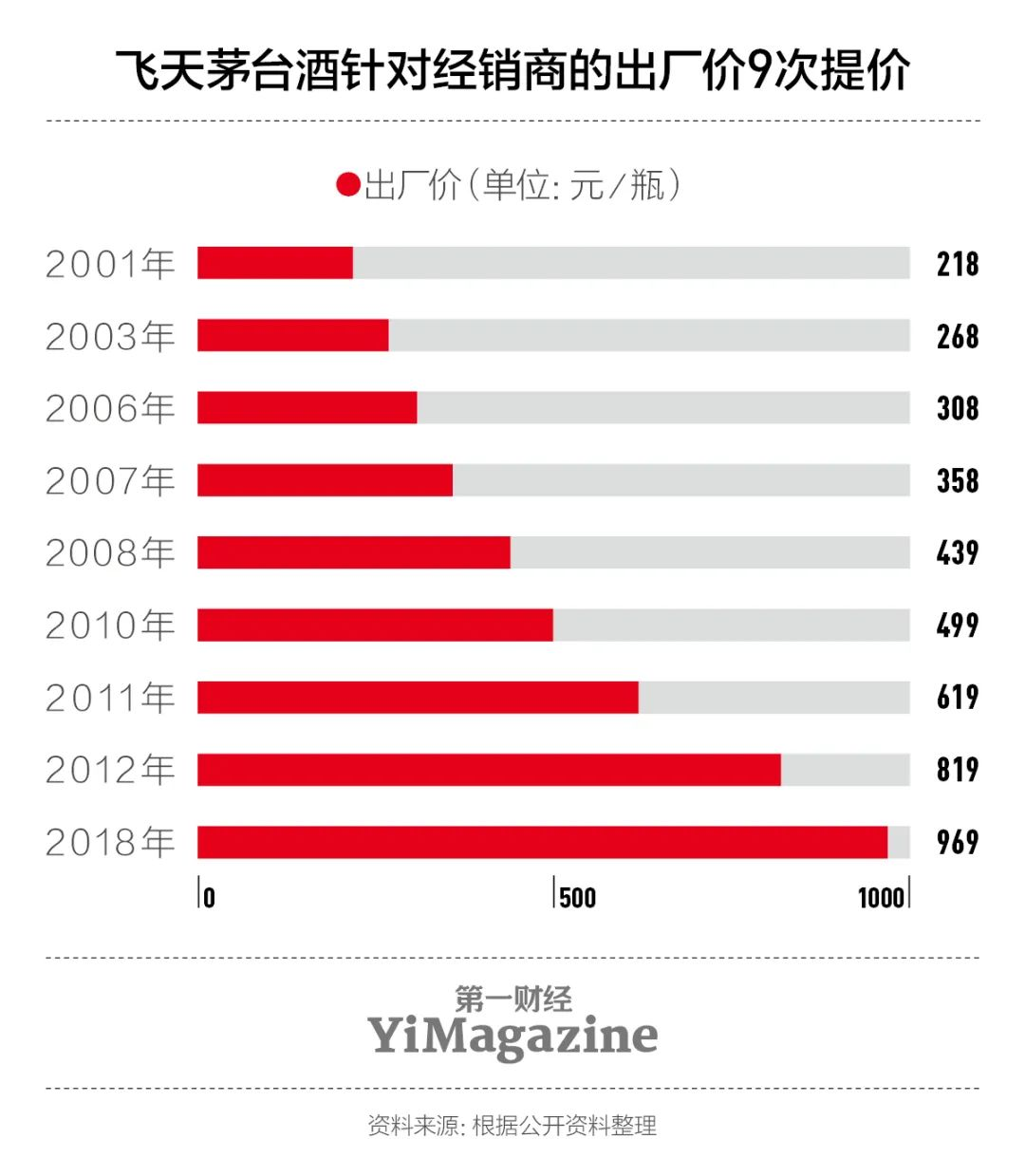

表面上看,茅台集团有定价权。20年来,普发的出厂价已经上调了9轮。最近一次调整是在2018年,批发价969元,市场零售指导价1499元。然而,作为供不应求的硬通货,大多数消费者购买普飞的价格实际上远高于公司给出的指导价。

如果蒲飞终端价格超过3000元一瓶,超过批发价969元的收入就不会流向茅台集团本身,而是被不同层级的经销商长期占用。如此高的溢价不仅伤害了消费者的购买体验,抑制了购买需求,也让茅台陷入被动地位,成为纯粹的“制酒机器”。它的营收一直是围绕普飞的一个固定公式:969元乘以产量。

同时,经销商只会尽力炒作涨价,对扩大销量不感兴趣。这种现象可以说是茅台代理渠道的顽疾。

01

新频道首次亮相

为了控制终端价格,高卫东在任时发布“拆箱令”,要求经销商拆箱卖酒,全部以1499元的价格出售。为了监控交易,茅台要求外包装盒回收,会随机抽查经销商。但“开箱令”不仅没能控制住蒲飞终端零售价的上涨,还引发了所谓“原箱茅台”价格的飙升——原箱指整箱(6瓶),被认为更容易保持保真,一箱难求的局面使其更具收藏价值。

这一政策后来被他的继任者丁雄军取消,但整箱和散装瓶价值不同的观念仍然盛行。

“大概从2017年左右开始,普通天妃茅台的批发价就从未低于2000元一瓶。‘原盒’普飞去年炒到3400元一瓶,今年一度回到阶段最低点——2700元,但现在批发价又回升到3100元。”一位不愿透露姓名的茅台二级经销商向《第一财经》的YiMagazine透露,近一两年他从上级代理商那里拿到的原箱普飞批发价在2500元到3500元之间,“散瓶在2200元到2800元之间波动。”

茅台进行的各种渠道改革,本质都是为了夺回以产品定价权为核心的渠道控制权,从而实现一种新的利益分配模式,即产品提价实现的利润大部分可以返还给企业,而不是由渠道随意享用。

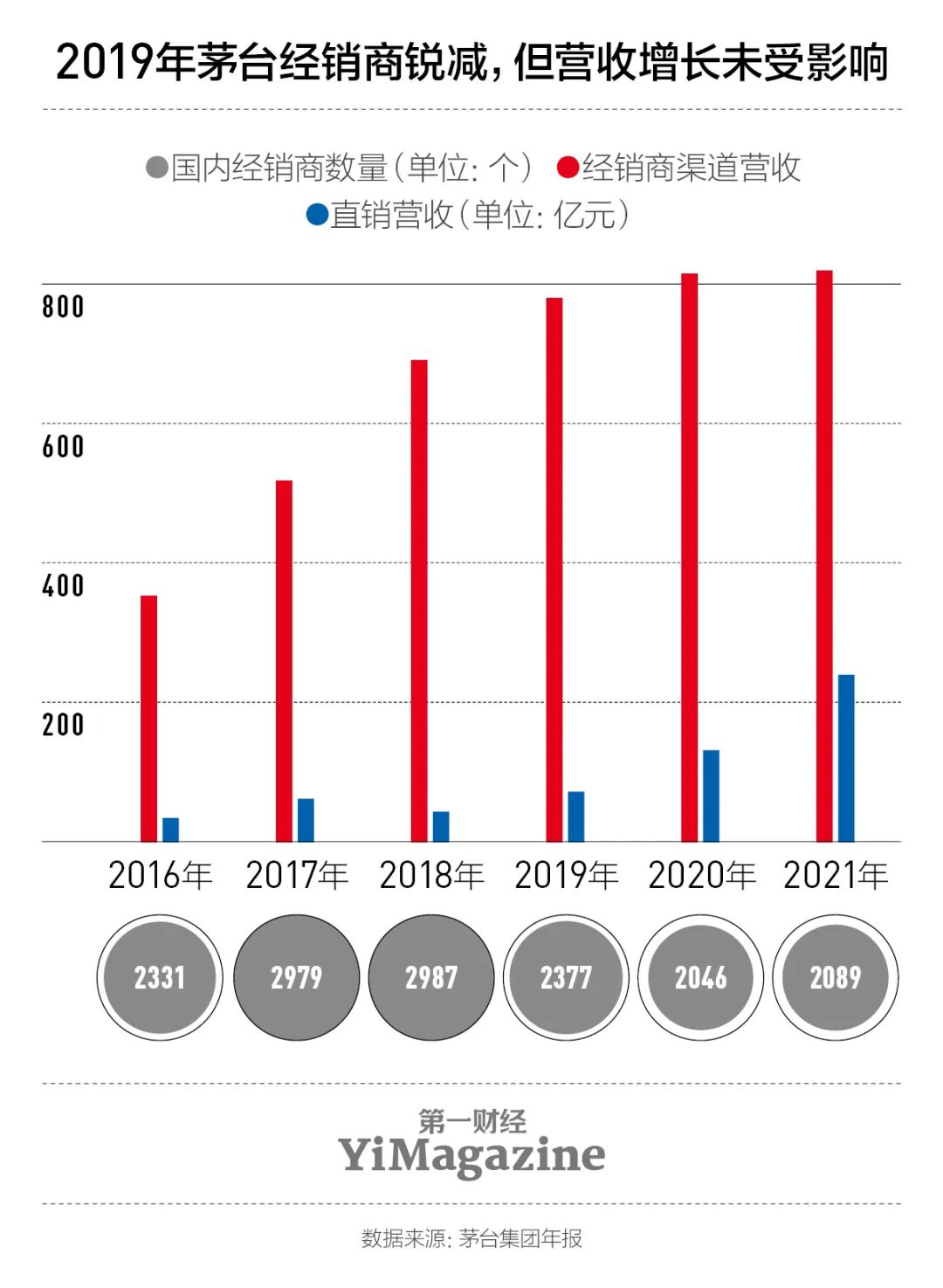

2019年,茅台一口气砍掉了全国600多家经销商。李保芳的这次清理,直接让茅台经销商体系减少了20%。在高卫东上任后,茅台加快了大量直销渠道的签约,覆盖区域门店、酒类垂直电商或烟酒连锁零售商,还与JD.COM、天猫超市、Suning.cn的电商渠道紧密合作。仅2020年6月18日,茅台集团就签约了22个直销渠道。

“我们会对茅台有一些营销动作,比如在首页使用横幅广告位,让消费者知道我们这里可以买到便宜的茅台。”一位电商平台内部人士对第一财经的YiMagazine表示,从超市、卖场、电商平台的角度来看,天妃茅台是一个很好的引流工具,这些渠道会配合自己的会员做抢购活动。

今年5月,茅台数字营销平台“我茅台”经过一个多月的试运营正式上线。茅台方面表示,I茅台是“S2B2C”的线上线下白酒销售模式。s是供应链平台,B是经销商和直营店,C是消费者。不同于B2C,它的核心是S和B共同为C服务。在7月中旬举行的传承人见面会上,丁雄军再次强调了这次合作的重要性——茅台通过协调社会渠道、电商渠道和自营渠道,解决了公平购酒的问题,在I茅台采取了“网上购酒,就近取货”的方式。

然而,丁雄军说他从未在I茅台上成功抢购过一瓶茅台。今年5月19日,I茅台上市首日,根据茅台公布的数据,I茅台总成交量为2.34万瓶,共有281万人参与购买,总购买时间为663万——意味着购买的中签率仅为0.35%。

公众想通过公开渠道随时随地买到便宜的茅台还是一个遥远的梦想。根据茅台官方公告,截至7月8日的百日期间,我茅台共销售白酒1232吨,收入达46亿元。

茅台对直销渠道的控制力非常强,每瓶酒的销售数据都在大数据的实时监控范围内。茅台给“直销商”的供货价是1399元。对于消费者来说,这些都是机会难得的廉价茅台。对于茅台来说,相对于原经销商969元的价格,每瓶酒可以直接增加公司收入430元。

财报显示,2021年,茅台直销渠道毛利率高达96.12%,高于批发代理渠道(指社会经销商、超市、电商渠道等)的90.3%。).

02

先躺下,不要动。

一方面,茅台在积极铺设各种直销渠道,同时继续整顿经销商体系。到2021年底,茅台经销商规模已经比巅峰时期缩减了近1/3,只剩下2089家经销商。

殊不知,一旦获得茅台经销商资格,就意味着从此可以“躺着赚钱”了。茅台有大量与茅台有“荣辱与共”历史的经销商,他们的合作地位不会轻易动摇。但他们也清楚地意识到,通过扩大新渠道的营收价值,茅台管理层对老渠道的态度只会越来越紧。

为了避免被取消“赚钱”资格,还能正常拿到经销的经销商这两年变得更加小心低调。“直销会越做越大,对我们来说会越来越难,所以就躺着别动。”上述不愿具名的二级经销商对《第一财经日报》YiMagazine表示,这两年茅台的进货策略表面上没有太大变化,但往年经销商的固定配送量不会再增加,只会不断减少。

茅台每个月都有固定的配额给经销商铺货。6-8月的淡季额度会相对少一些,年底和春节是销售旺季,分销会增加。分销数量是茅台奖惩经销商的重要手段——对于那些违反销售规定或者被处罚的经销商,分销数量会减少。

红曲米

2019年,茅台公司回收了约6000吨茅台酒的配额,约占全年销售额的10%,并重新分配给直销渠道。

茅台列举的违规行为明确涉及不增加销量、囤积居奇、哄抬价格,包括不与黄牛合作。不能销售假冒产品;你不能编造销售记录来逃避监管。但目前市场上很多地方都有很多烟酒超市在卖“回收包装”或者“高仿”茅台。据上述二级经销商透露,茅台总部的调研员或市场运营人员会随时去经销商的门店查看。“除了账目清楚,他们还会查是否故意囤货。但是正规经销商面对这种高利润的生意更愿意套现,只有非正规渠道才会喜欢囤货。”

茅台对渠道的结构调整在2022年已经看到了明显的效果。今年一季度,茅台实现收入322.96亿元,同比增长18.43%,其中经销商批发渠道收入214.01亿元,同比下降4.71%,而直销渠道收入同比增长12.788%,经销商渠道收入108.87亿元,占公司总收入的一半,首次超过30%

不过,有经销商向《第一财经》YiMagazine表示,目前直销渠道对经销商体系的影响并不大,理由是直销对应的是“个人订单”,经销商的大部分业务来自于团购订单。“消费者只能慢慢补一瓶两瓶,但还是要靠经销商一次找10箱或者20箱货。”

03

扩大生产+创新

茅台可以成为一种“硬通货”,这也是消费者热烈追捧的原因之一。另一方面,茅台自身各阶段产能的天花板也决定了其适销商品的规模。燊记石烤

茅台酒的生产过程需要储存三年,老酒勾兑、储存、装瓶需要一年。按照这种生产理论,每年能卖出去的茅台酒吨位大约是四年前基酒产量的85%。比如2017年茅台作坊实际产能约4.3万吨。2021年财报显示,去年茅台酒销量为3.6万吨,正好是前者的85%左右。

对于茅台来说,提升业绩只有两条路:提高茅台酒出厂价,或者不断增加产能。市场供求关系不变,提高出厂价不能消除中间环节涨价的根本问题,甚至会伤害品牌价值。

茅台自2000年以来的9次提价中,2012年的提价幅度最高,达到33%,但经历了6年的价格消化期。2018年最新一轮涨价至969元/瓶后,茅台的出厂价也保持了五年。价格调整可能直接刺激各级批发和零售经销商进一步提高自身价格。一方面会让消费者不买,另一方面会降低开瓶率——更多的茅台酒会被买走不是为了喝酒,而是作为“库存转移”的赠品,同时也会刺激经销商刻意囤货——会以更高的价格卖出,直到白酒销售旺季。

李保芳在任时曾表示,茅台10年内不可能增加产能。但2021年茅台酒的设计产能和实际产能分别为4.27万吨和5.65万吨,产能利用率已达132%。事实上,茅台每年都在不断提高设计产能和实际产能的极限。与2016年数据相比,茅台2021年设计产能增长超过31%,实际产能增长高达43%。

硬通货的身份,加上“酒越陈越香”的特点,使得茅台酒似乎是一种具有增值和保值属性的资产,而不是消费品。在这种光环下,永远不会缺少以更高价格转售商品的市场驱动力。而同样是著名“硬通货”(产量只有20万瓶左右)的拉菲1982,前几年也经历了降价。和茅台一样,拉菲1982的很多买家也是葡萄酒收藏家和投资公司。他们买酒不一定是为了喝,而是为了欣赏。

但是,与黄金、货币等真正的硬通货不同,酒是消费品。存放30年后会达到最佳口感期,如果不出售,葡萄酒质量会下降,脱离其核心饮用价值。可见,酒的炒作和涨价或多或少都有泡沫成分,这也是茅台董事长努力让茅台回归消费品特性的原因。对于茅台来说,至少短期内很难摆脱涨价的逻辑。

因此,对于只能卖1499元廉价茅台的电商渠道来说,所谓的“毛毛”大军正在壮大。他们是茅台的狂热消费者或投机者,定期光顾各种电商平台,抢购具有溢价属性的茅台产品。

在这个热闹的产业链上,有人抢茅台赚差价,有人租电商平台账号买卖,有人卖外挂工具抢订单。为了让效率最大化,他们还组建了一个微信群,发出一个毛口令——9:30在,10: 00在,11: 00在网易YEATION,8: 00在天猫超市——“工作群”的微信机器人会提醒群成员准时“抢单”。

但即便如此,在毛的大群中,真正能找到的群友并不多,因为电商平台每天发布的销售额度——以天猫为例,数百瓶茅台酒(包括普飞、低度酒、生肖酒)始终处于“秒空”的状态。每年第四季度到春节,头部电商会比其他月份多出几倍,“甚至达到万瓶规模”,但这种增加的供应量也会被扼杀。

然而,这一万瓶茅台酒中有很大一部分总会落入各地的“毛毛”大军手中。和炒鞋一样,“鲁茂”也有一套自发的交易生态——市场会根据各种茅台交易的报价每天更新。一些投机者会通过线下的同城交易或者闲鱼高价卖出茅台酒。

茅台集团最大的经营风险恰恰在于,普费这种硬通货是支撑公司营收贡献最大的单一产品。长期价格“炒作”导致开瓶率低,会进一步影响市场销售率,渠道库存压力势必加大。

在去年冬天和今年春天的白酒销售旺季,茅台发布了市场指导价为4499元的高端新珍品茅台酒,2499元的虎年5种生肖酒,1188元的“茅台1935”。今年5月,茅台发布了一款100ml的“迷你版”天妃茅台,售价399元,仅在网上有售。但在线下零售渠道,这些新品无一例外都很快遭遇了不同程度的市场涨价。至于迷你版的天妃茅台,每天九点,点开I茅台的订阅页面,基本上只能刷出“现住址附近无店铺出售”的字样。