休闲零食“严冬”已至,头部品牌集体负增长!

文:王

来源:鲸鱼商人(ID: bizwhale)

“辣条第一股”卫龙最近更新了招股书。这是卫龙继2021年5月、11月和6月后第四次提交招股书。幸运的是,它最终获得了批准,并将于2022年12月15日在香港联交所主板上市。十六福

然而,卫龙的最新成绩单确实令人失望。其招股书显示,2022年前六个月,卫龙实现收入22.61亿元,利润亏损2.61亿元。

此外,旺旺、周黑鸭、三只松鼠、美味、良品铺子、香飘飘等头部休闲零食品牌在其第二季度和第三季度报告中均显示出业绩下滑的迹象。

“吃”,这个本可以穿越经济周期的品类,却一直难以掩盖发展危机。不仅餐饮业集体失利,休闲零食企业也进入严冬。“皮之不存,毛将焉附”,以休闲食品赛道为生的原料生产、加工厂、经销商、零食渠道等产业链群体也将受到影响。

整个行业危机既有消费市场冷淡的外部原因,也有企业经营受阻的内部原因。无论是品牌、渠道还是服务商,都是时候看清本质,迎接变化了。

紫菜包饭的做法

01

寒冬已至,头部品牌难逃厄运。

大环境的波动是休闲零食品牌亏损的原因之一。它落在每个品牌上,有不同的表现。

对于利润亏损的原因,卫龙解释称,主要是由于与前期投资相关的一次性股份支付,同期毛利从人民币8.5亿元增加至人民币8.62亿元,部分抵消了上述亏损。

与卫龙类似,旺旺集团也经历了利润下滑。旺旺发布的2022财年上半年业绩。截至2022年9月30日止六个月,旺旺的营收为人民币108.33亿元,同比下降4.83%。其中,占旺旺收入近一半的乳制品和饮料收入下降了13.2%,王耔牛奶收入下降了13.9%,饮料和其他类别收入下降了2.1%。

对此,旺旺表示,这主要是由于今年疫情频发,导致供应链受到冲击,终端销售放缓,一些面向终端消费者的渠道也深受疫情影响。

除了卫龙和旺旺,综合休闲零食品牌三只松鼠的日子也不好过。今年前三季度,三只松鼠实现营收53.33亿元,同比下降24.57%;实现归母净利润9349.96万元,同比减少78.86%。

三只松鼠解释称,受阶段性战略转型影响,公司收入出现周期性波动,同时加大坚果品类宣传力度,费用支出增加。

然而,三只松鼠在分销改革和线下门店优化方面的损失更大。过去几年,由于疫情和线上线下定价问题,不同渠道的价格一直在打架,这导致了库存积压和经销商离职的问题。

与此同时,业绩下滑的三只松鼠也被资本抛弃。自2020年7月三只松鼠股票解禁以来,其第二大股东IDG资本的子公司NICE GROWTH LIMITED已多次减持。到今年10月27日,NICE GROWTH仅持有三只松鼠12.57%的股份,并已成为公司第三大股东。

昔日与三只松鼠斗智斗勇,如今命运相同的良品铺子也在经历收入下滑和股东减持。2022年发布的三季报显示,前三季度,公司实现营业收入70.03亿元,同比增长6.61%,归母净利润2.87亿元,同比下降8.8%。

自2021年2月底以来,高瓴资本首次抛出了减持良品铺子的计划,随后又两次减持。截至今年11月18日,高捷已减持良品铺子782.2万股,持股比例降至5.56%。当第四轮清仓减持计划完成后,其将彻底退出良品铺子股东行列。

几个头部品牌的现状已经是这样了,来伊份、香飘飘等第二梯队的品牌更是难上加难。

2022年前三季度伊力特营业收入为32.5亿元,净利润为7070万元,但第三季度净利润为-3980万元。由于销售额增加,品牌推广费用和营销费用有所减少,较去年9553.44万元的亏损有所收窄。

曾经能“绕地球转40圈”的香飘飘,2022年上半年营收8.59亿元,同比下降21.05%;净利润亏损1.29亿元。

可以看出,危机信号已经遍布休闲零食品牌。

02面临内外“双重压力”

休闲零食品牌的利润接连下降,主要是因为内外交困和新老交替。

外部因素主要是疫情、经济环境变化、消费动力疲软、消费需求多元化和消费渠道高度碎片化。内部原因是主要产品销量下降、管理体系老化和改革试错成本高。

辣条一哥卫龙就是典型代表。其主要产品为调味面制品(以辣条为主)、蔬菜制品、豆制品等产品,但一直难以摆脱对调味面制品的严重依赖。

近三年,其调味面制品收入占比超过60%,但呈下降趋势。招股书显示,辣条品类于2019年至2021年分别占卫龙总收入的73.1%、65.3%及60.8%,并于2022年上半年进一步下降至59.3%。

为了摆脱依赖单一产品的局面,卫龙将其品类扩展到蔬菜制品和豆制品,并推出了包括“风食”“接吻嘴烧”和“魔芋酷”系列在内的多种品牌。其中,魔芋凉粉已成为继卫龙面筋之后的又一大单品。

于2019年、2020年及2021年,以及截至2021年上半年及2022年上半年,以魔芋爽为代表的蔬菜产品收入分别占总收入的19.6%、28.3%、34.7%、34.4%及36.2%。

正如依赖单一品类会不利于品牌发展一样,依赖单一渠道也会如此。由于渠道改革和更多的营销投入,专注于在线渠道的三只松鼠面临着压力。

此前,三只松鼠的线上收入占比超过95%。如今通过渠道分销改革,线上线下布局均衡。2019年至2020年,三只松鼠开始疯狂开店,以弥补线下的不足。

2020年,三只松鼠食品店和联盟店的数量分别增加到171家和872家,但今年上半年,它们的数量减少到85家和780家。三只松鼠创始人张燎原将自建门店的失败归咎于主流渠道的挤压。这意味着三只松鼠渠道的协同改革还有很长的路要走。

此外,卫龙和三只松鼠有很多负面的意见。许多消费者仍然认为卫龙是由垃圾食品和废油制成的。三只松鼠也因食品安全问题频频被点名。今年5月,国家市场监管总局发布关于20批次食品抽检不合格情况的通报,其中三只松鼠的1批次开松产品过氧化值(以脂肪计)超标。

但无论是产品单一缺乏创新、渠道单一缺乏布局,还是食品安全隐患较大,都能反映出休闲零食品牌不断涉足、产品同质化严重的趋势,面临着巨大的挑战。在不缺“新人”的零食赛道上,这些传统休闲零食品牌的转型加速。

从休闲零食的发展来看,近年来,许多夫妻老婆店、杂货店、便利店和新兴的即时零售渠道抓住了零食“多、快、好、便宜”的特点,不断演变其商业模式,积极拥抱同城即时零售。

2022年以来,新兴的坚果炒货连锁店开始受到资本关注。今年9月15日,由美团龙珠和启承资本共同投资的薛稷炒货宣布完成6亿元A轮融资。薛稷炒货定位于现炒,主要是瓜子和栗子。2020年,该品牌因牛奶枣、冰镇绿豆糕、酸奶和柑橘片等线上名人产品而被更多消费者进一步熟知。

紫苋菜

紧接着,生鲜零食炒货品牌“熊猫狗”也完成了战略融资。其品牌在店内加工和爆炒,增强了产品的安全性、新鲜度和口感,迎合了新一代消费者对零食的高品质需求。

在休闲零食领域,“只许新人笑,不许旧人哭”正迫使传统品牌“最后一站”。

03

如何度过严冬,突破重围?

数据显示,预计2022年中国休闲食品行业增长率将达到7.2%,市场规模将达到1.24亿元,成为全球最大的休闲食品市场之一。相关数据显示,我国休闲食品行业共有规模以上企业4347家。

其中市值超200亿元的洽洽食品体量较大;100亿元以上的企业有良品铺子、三只松鼠;演金铺子、来伊份、甘源食品和向皓的市值不到100亿元。

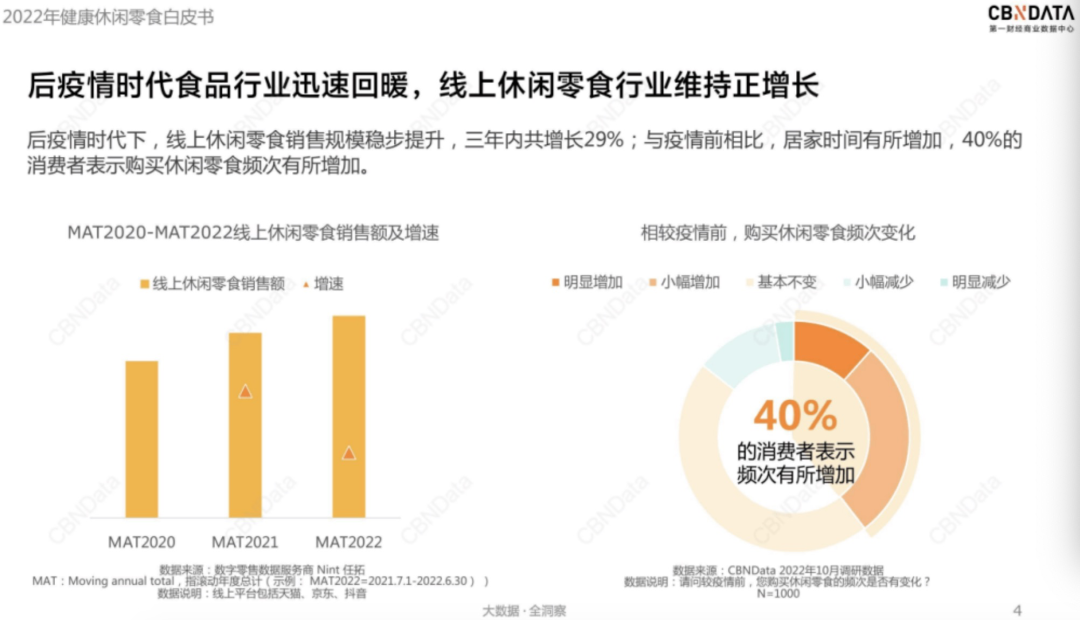

此外,食品行业在后疫情时代逐渐回暖。40%的消费者认为购买零食的频率增加了。多少新老品牌继续“分蛋糕”即将展开新一轮博弈。

首先,在产品层面,卫龙、三只松鼠、旺旺、香飘飘等品牌迫切需要根据更细分的人群和特定场景来满足消费者的多样化需求。

卫龙每年通常会开发一两种以上的新产品推向市场。其在招股书中表示,该品牌目前正在开发超过四种产品,并计划在2024年推出新的蔬菜产品,并在2023年至2025年推出新的豆制品和其他产品,包括豆制品、肉制品和代餐产品。

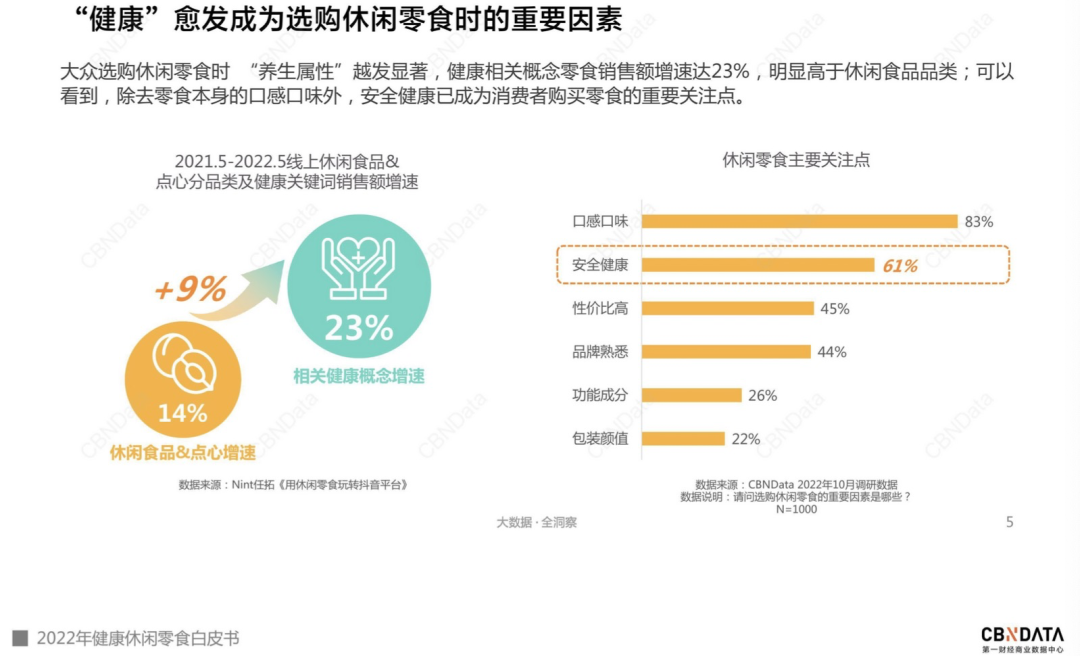

更重要的是,在过去的一年里,与健康概念相关的零食销售额增长率高达23%,远高于普通休闲食品14%的增长率。

消费者不仅关注休闲零食的口味,还关注产品的健康性。为了在美食和健康之间取得平衡,卫龙需要摆脱诸如“不健康”和“油炸食品”等刻板印象。

卫龙在上海环球港举办了首届辣条节,活动现场模拟了辣条的生产过程,让消费者观看卫龙辣条的诞生过程,并DIY自己喜欢的辣条。然而,是否所有年龄段的消费者都能买单,仍需要卫龙少出现在“被抱怨”的315晚会或媒体报道中。

围绕坚果产品的三只松鼠,我们推出了“折扣坚果”、“A+坚果”和“7天新鲜每日坚果”,并升级了坚果折扣MAX装。为了满足消费者的多样化需求,它开发了37种定量包装、55种配送产品和59种线下配送产品。通过这种方式,可能会缓解三只松鼠对单一品类的依赖。

在渠道方面,其声称一直在布局全国重点审批市场和县级下沉市场,为年货旺季做准备,并与885家经销商建立了品牌授权经销合作。但效果仍不尽如人意。

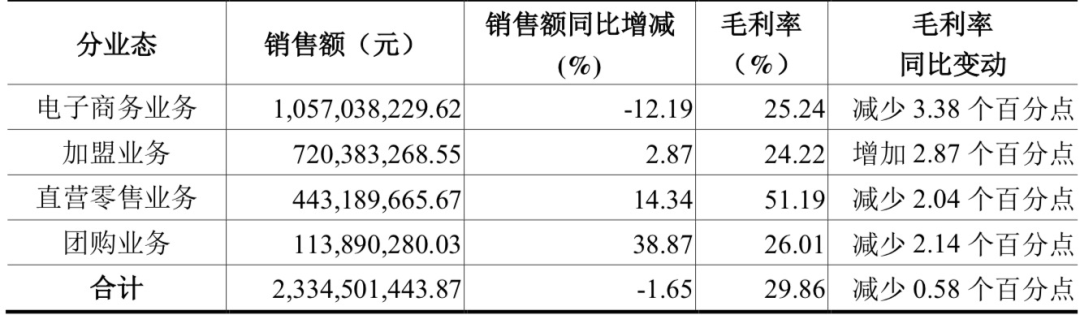

良品铺子的渠道分布相对均衡。据其三季报主要经营数据公告显示,电商业务实现销售额10亿元,同比下降12.19%;加盟业务、直营零售业务、团购业务等三项线下业务实现营收12.77亿元,同比增长9.19%。

可见,线上线下融合,避免价格战,打通传统线下渠道和同城即时零售,可以让品牌更加均衡。

总体来看,如何针对细分人群和场景进行产品创新迭代和多元化渠道布局,正成为考量休闲零食品牌综合实力的“新考卷”。如何低成本地学习“新课程”是他们的焦虑。消费市场和资本市场将在几年后给出答案。