半年亏损2.5亿,“新茶饮第一股”奈雪用行动来给行业挤“泡沫”

文:王

来源:鲸商(ID: bizwhale)

奶茶不"香"了,资本市场已经有这么个结论。

近年来,新茶饮“内卷”,卷出了新高度,新品推出与花式营销层出不穷,高调入局与黯然离场此起彼伏。新茶饮品牌正在告别高速增长的时期,在寻求不烧钱的方式扩张,同时又不能掉市场份额。

太难了~

丧尸之一段真实的历史

昔日新茶饮单店估值过亿的神话,再难呈现。类似的故事,正在咖啡赛道发生。这也让茶饮品牌找到突破瓶颈的新方向。然而,“第二增长曲线”还未找到,还是需要面对眼前的现实问题。

例如,乃雪茶叶(以下简称乃雪)近日发布了2022年上半年财报,其亮眼的营收和亏损让业内人士重新思考新茶品牌的估值。消泡后还剩下什么?事实上,奈雪的市值已经比一年前上市时的峰值缩水了70%。

现代中国奶茶店、喜茶等尚未上市的明星公司,也会思考如何寻找新业务,巩固资本和消费者信心。

01

乃雪门店数量多于茶,但亏损继续扩大。

定位高端的奈雪,在今年年初,加入了“降价大军”。它通过降价和推出低价新产品,专注于9元至29元价格区间的茶叶市场。但降价能给消费者带来震撼,却并不能刺激整体经济效益。

奈雪发布的2022年半年报显示,报告期内实现营业收入20.45亿元,同比下降3.8%。这是奈雪上市以来首次营收下滑。2021年同期,奈雪的营收增长率仍为80.2%。

下降的原因是奈雪归因于流行因素。由于奈雪门店集中在一二线城市,很多门店处于城市综合体的核心位置,疫情多次导致客户到达率低,公司压力倍增。

从品牌分类来看,奈雪90%的收入都是奈雪的茶品牌贡献的。奈雪上半年的茶叶、桌盖及其他收入分别为18.78亿元、4372万元和1.23亿元,对总收入的贡献率分别为91.8%、2.2%和6%。与去年同期相比,奈雪的茶叶变质台套分别下降了2.6%和1.4%。怎样做葱油饼

利润率方面,奈雪的茶叶为10.4%,同比下降53.2%。然而,泰改的表现更是差强人意。其上半年营业利润为-406.7万元,营业利润率为-9.3%。

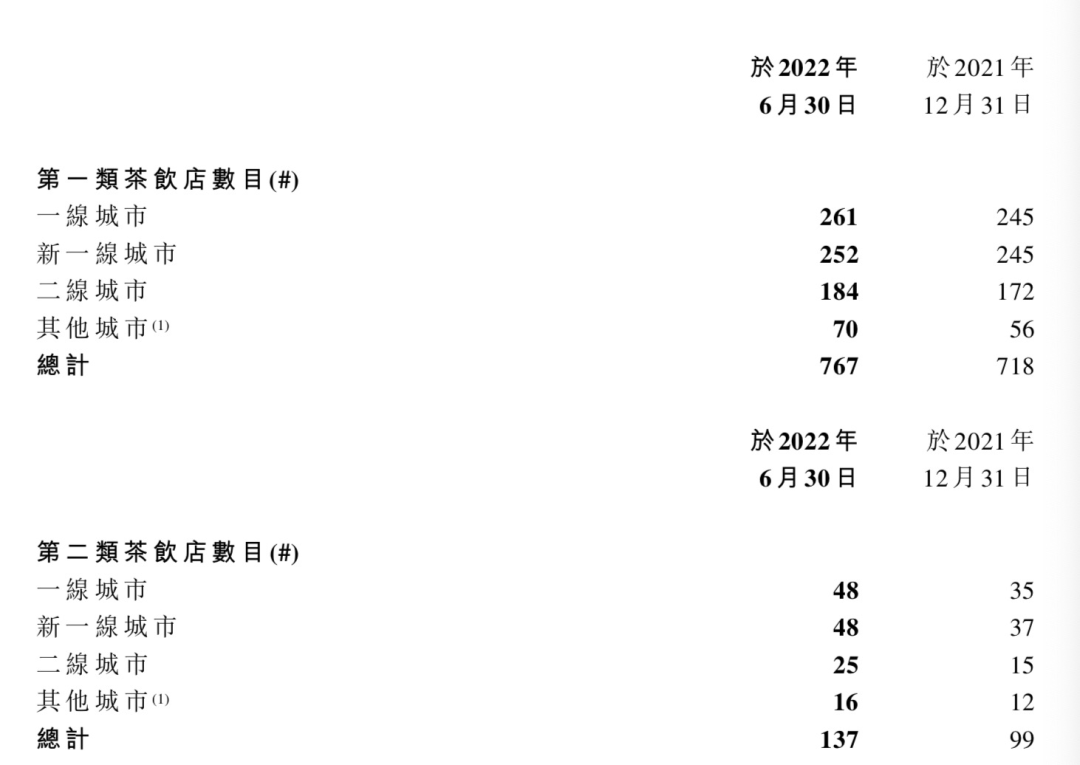

压力之下,乃雪还在疯狂开店。确实在打开速度上赶上了喜茶。相关数据显示,截至2022年1月,奶茶店共有879家。截至报告期末,乃雪茶业在85个城市拥有904家自营茶叶店。

但乃雪当年开店的“豪言壮语”却无法实现。奈雪曾在上市时的招股书中提到,计划2021年和2022年分别在一线城市开设约300家门店,在新一线城市开设350家门店。

今年上半年,奈雪有87家一类和二类专业茶店。2021年,奈雪新增直营奶茶店326家。可见奈雪离他的目标还很远。

调整后,奈雪半年亏损2.49亿元,同比增长417%。2022年上半年,乃雪的奶茶店营业利润为1.956亿元,同比下降49.2%,营业利润率为10.4%,同比下降8.8%。

为了缓解营收压力,奈雪瞄准了20元以下的终端市场。智研咨询报告数据显示,2020年,10元至20元的茶产品在大众心目中接受度最高,占比60.2%,超过一半。

上半年上线,不断丰富20元以下产品品类。今年3月,奈雪正式推出9元-19元的“易”系列,并承诺每月推出一款20元以下的新品。

好在奈雪降价取得了一定的成效,其霸气杨梅、霸气桃、霸气荔枝等产品屡屡成为月销量前三。不过,或许是因为价格较低,上半年奈雪的茶叶单价为36.7元,低于去年同期的6.8元。

其实在20元以内的原创曲目中,有小甜甜、七甜、茶100、COCO等选手打得火热,喜茶也宣布加入20元以下的茶。无论是上行还是下行,双方都感到“压力很大”。

02“泡沫”破灭,新业务“故事”来延续

从去年6月奈雪上市到现在已经一年多了。但包括奈雪在内的一系列望月欲上市的新茶品牌,似乎都遇到了瓶颈。

美团发布的《2022年茶饮发展报告》显示,茶饮市场的连锁率从2020年的41.2%增长到2022年的55.29%,连续三年提升。但从门店数量来看,茶品牌在一线和新线市场的发展日趋饱和,有逐年下沉的趋势。

从订单量来看,茶叶订单量主要集中在新一线市场,下沉市场订单占比从2020年的15.9%提升到2022年的20.6%,提升了4.7个百分点。并且一线和新一线城市订单增长放缓。

这迫使新的茶叶品牌开辟新的产品线和新的业务。

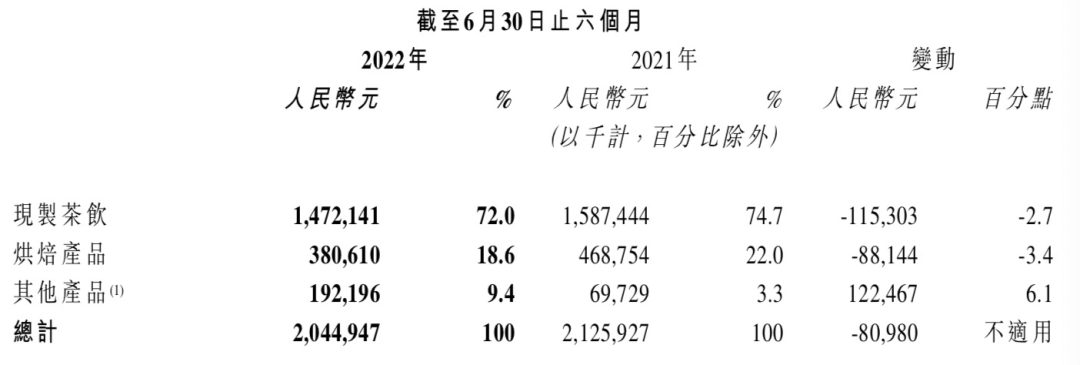

如具体产品方面,乃雪茶和烘焙产品分别贡献14.7亿元和3.8亿元,同比下降2.7%和3.4%。为了拓展新业务,满足不同场景的消费需求,奈雪推出了多种零售产品,如瓶装水果茶、汽水、零食等。,形成了“现成茶”、“奶雪茶”、“RTD瓶装水果茶”三大业务板块和一批行业爆款。

而且奈雪的各种瓶装纯茶、水果茶、泡泡水产品已经进入罗森、全家等线下渠道,营收占比从去年同期的3.3%提升到今年上半年的9.4%。或许,未来的零售渠道和瓶装产品可以成为奈雪的新动力。

对于市场份额更高的喜茶来说,日子也不好过。

2020年新开奶茶店304家,达到695家,增长率78%。但喜茶《2021灵感茶饮报告》显示,2021年全球门店数量为800+,GO门店将新增200+。这意味着其门店净增100+,门店增速在30%以内,为近年来最低。

另外,喜茶的业绩似乎也有压力。九千咨询数据显示,以2021年10月数据为例,喜茶门店平均收入和销售效率较7月分别下降19%和18%。2020年比去年同期下降35%和32%。

压力之下,除了开发新产品,各大品牌也纷纷投入新业务。乃雪把目光投向了隔壁的咖啡道。鲸商在《新茶集体入咖啡,摩登中国茶铺与喜茶、乃雪的麻将亲密接触》中,探讨过茶品牌做咖啡的逻辑。

其实奶茶的制作本身比咖啡更复杂,消费者对产品口味和创新性的要求更高。所以在咖啡推广的过程中,新茶品牌并没有花太大的力气。去年5月,乃雪茶在上海设立了第二个全国总部,并在上海设立了烘焙和咖啡研发中心。

而奈雪推广的水果咖啡,如大咖柠檬、大咖橙、绿拿铁等单品,并没有给消费者耳目一新的感觉,反而成了一种势不可挡的存在。

联名“大家庭”喜茶也不断推出香草拿铁和波波咖啡;摩登中国奶茶店还推出了咖啡品牌“鸳鸯咖啡”,希望打造一个“新品牌”。情况和奈雪差不多。

大趋势下,裁员、降本、新引流,新茶品牌红利消退。暴露出来的问题更多的是新饮茶人还没有探索出适合自己的盈利发展模式。

03“第三空间”在新茶饮中失效

面对盈利问题,奈雪的目标不仅仅是奶茶和咖啡,更是要打造一个生活方式品牌。

奈雪之前上线的奈雪梦工厂今年5月关闭。经过重新规划整合,今年8月31日,奈雪重新推出生活方式品牌“奈雪生活”,首家门店落地深圳南山海岸城,共有15个品牌。这家商店正在扩大其品牌吸引力,并通过阅读,小吃,咖啡和花店来推动自己饮料的销售。

让我们看看喜茶。在自身产品上,除了推出hi-tea之外,重点是下沉市场和一系列咖啡产品。2021年7月起,喜茶通过入股、并购等方式涉足其他饮料品类。

辽宁鞍山私企老总马明东

例如,喜茶参股了咖啡品牌Seesaw和minority、茶饮料、核桃楸、苏格新茶和柠檬,以及燕麦牛奶TePlant、预混合鸡尾酒WAT、果汁野生翠山等品牌。这样,喜茶不仅可以依靠投资延续生命,还可以借机寻找有潜力的品牌,为转型提供时间。

除了升级品牌风格,投资新曲目。奈雪自身对供应链的控制力也有待提高。

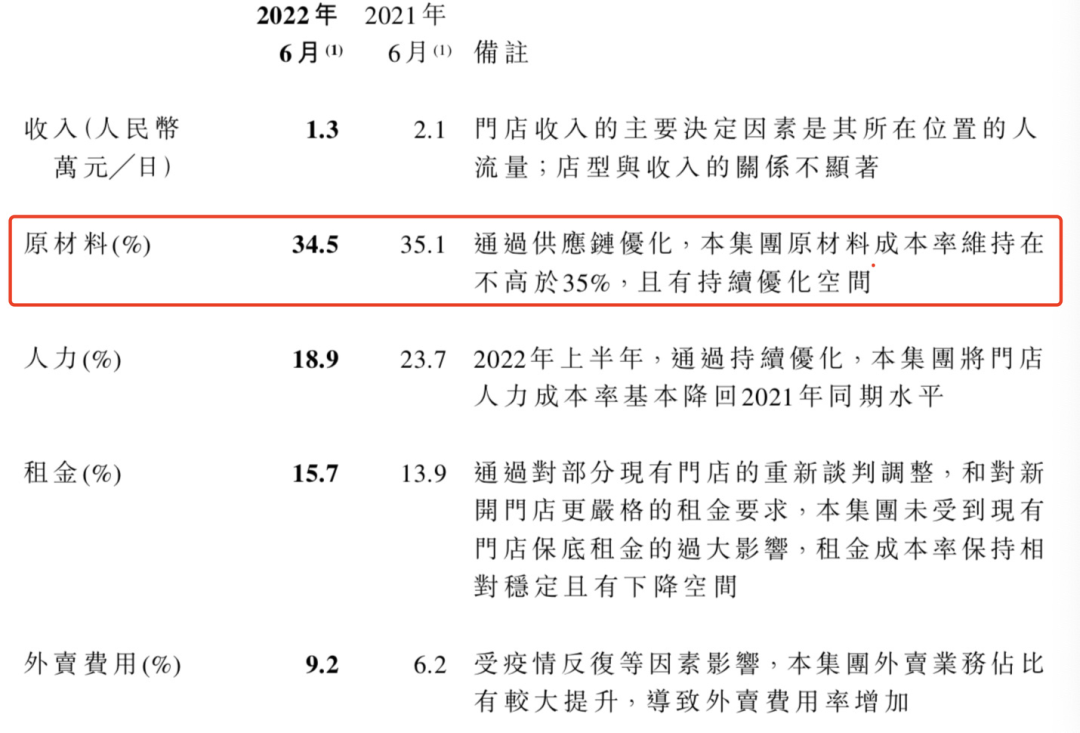

奶茶产品日益复杂的工艺流程也增加了供应链管理的难度。2021年,奈雪的茶又一次以“霸气玉橘”的爆款“出圈”。随后,橙子成为茶叶新宠原料,收购价上涨近10倍。因为原材料成本关系到毛利率,所以奈雪入股了原材料供应商天业。

2019-2022年上半年,奈雪原料占总营收的比例分别为36.6%、37.9%、32.6%和31.7%。奈雪的毛利率分别为63.4%、62.1%、67.4%、34.2%。

2019-2021年星巴克原料占比约27%,毛利率水平为67.8%、67.3%、69.9%。相比之下,乃雪需要更加努力。

但要对标星巴克奈雪,不仅要控制原料比例,还要关注扩张越多亏损越多的现状。密集开店确实可以强化用户心智,星巴克也采用这种策略。只是奈雪面对前面的星巴克,后面的众多低价品牌和本土品牌,不敢放慢开店的步伐。

2022年上半年,其租金成本为15.7%。预测短期内店面租金成本保持在15%以内,未来略有下降空。正如我们在第一部分所说,奈雪计划开设约30%的标准店和70%的专业店,以便扩大规模。但其实2022年上半年新开的店都是PRO店。

某种程度上,“新茶第一股”乃雪也在为资本市场上的茶品牌“问路”。其自身的业务发展和当前消费市场环境的变化与大家的预期有很大的不同。

其一年来的表现,说明新茶行业遇到了整体发展瓶颈,同时“泡沫”的情况也不可避免。这也给上市或想获得融资的新茶品牌敲响了警钟:不赚钱的茶都是流氓。