锅圈,隐藏着的本土Costco

文:刘哥

来源:食材清单(ID: shicaibang 001)

01

极度复杂VS极简主义

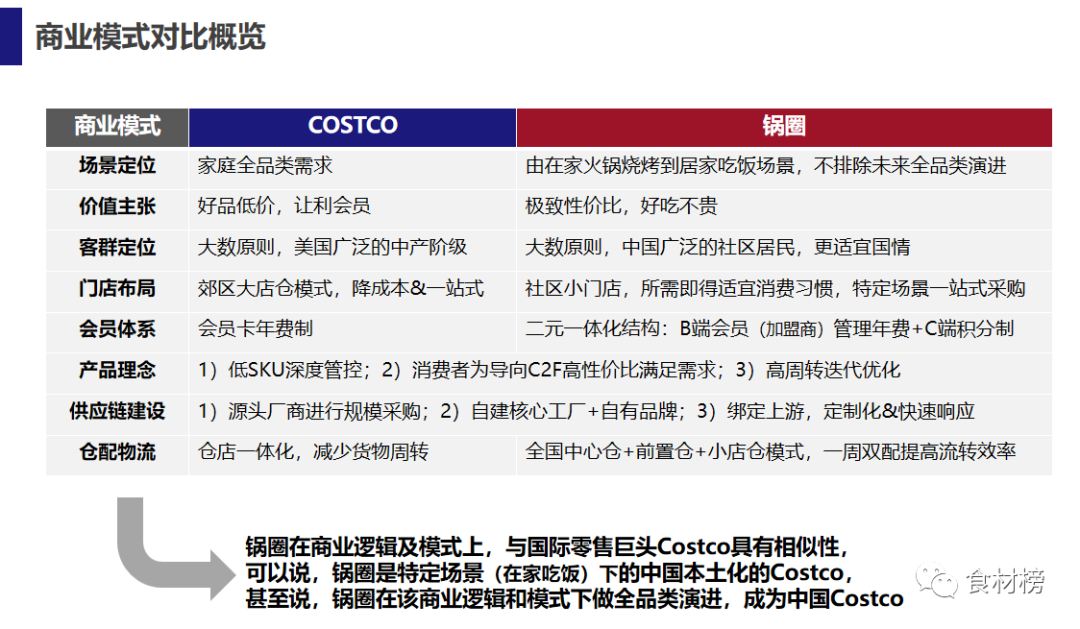

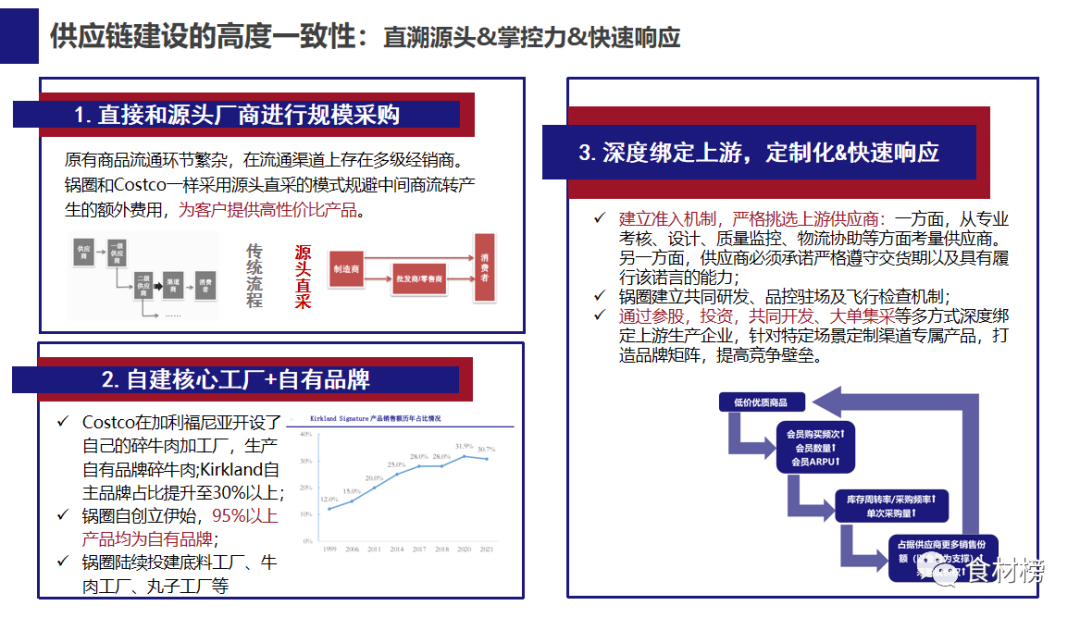

Costco强在自有品牌和渠道壁垒,要成为本土版的Costco,第一要有足够供应链实力,壁垒在于自有品牌,仓储物流模式,第二在于渠道模式迭代,从客群定位到门店布局,要的是四两拨千斤效果,我们先看供应链实力。

自有品牌能力的搭建,并非容易,口号一直有,能成的少之又少,自有品牌能力如同水中捞月,看得见摸不着,纵观生鲜电商赛道,具备孵化自有品牌实力的,分别是锅圈、盒马、美菜、叮咚买菜、朴朴超市等。

美菜,曾在2018年以投资开路,尝试布局自有品牌,从三文鱼到大米,一一尝试,一直到后面预制菜,自有品牌探索,横跨美菜兴衰,但始终打不出来,b端虽有量,难有溢价,自有品牌出不了圈,毛利受限,美菜曾尝试做团购翻身,但无零售基因,最后无疾而终,其后布局预制菜,靠叠加sku来起量,但始终难攻,sku虽多但动销也低,没有形成足够规模,渠道难起量,一句话总结,2w个sku,带不动几个自有品牌。

叮咚买菜、朴朴超市,红红火火,有的已上市,自有品牌的孵化与搭建成为了他们的新故事与新增长点,比如叮咚买菜旗下自有品牌拳击虾等,也曾风光一时,但受限前置仓渠道,难出圈,渠道不给力,没有规模没有体量,又不稳定,使得自有品牌如风中残烛,朝不保夕,b端渠道曾是破圈之道,但战略不重视,最后无疾而终,一句话总结,渠道不行,受众太窄。

而盒马追求形式上的迭代与创新,用饱和、叠加式创新,试图打开零售最优解,几乎把各个模式都做了一遍,从大卖场、仓储店、折扣店、社区店、再到自提店,虽有强大的商品搭建能力,但无法做深,浅尝辄止,过于形式,出圈不了,一句话总结下沉市场不见盒马品牌。

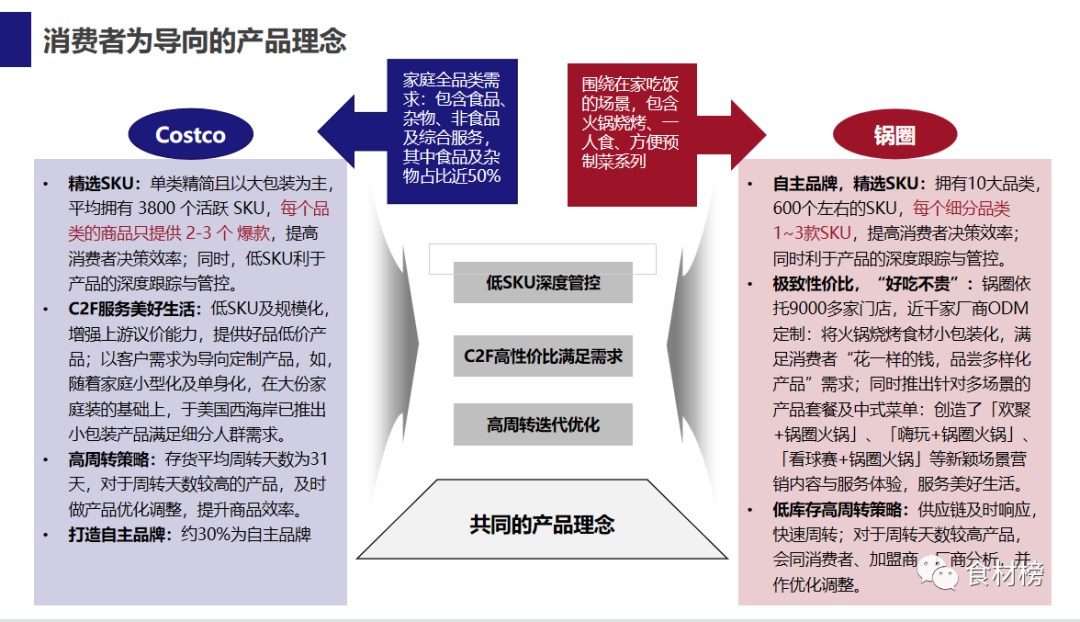

而锅圈供应链打法简单、极致,有Costco精髓,走精简sku路线,快速起量,缩短中间环节,从而快速孵化自有品牌。Costco走全品类路线,仅拥有3800个活跃SKU,每个品类的商品只提供 2-3 个爆款,但换品率极高,31天周转,自有品牌高达30%。

锅圈供应链同样讲究精简,走精选sku路线,sku少,动销高,坑位产值高,起量快,规模大,精选sku拥有10大品类,600个左右的SKU,每个细分品类 1~3款SKU,既能提高消费者决策效率,又能起量。

sku精简,使得锅圈能像Costco那样,能直接和源头厂商进行规模采购,做深度上游绑定,以及定制化的快速响应,最关键的是,捅开了自有品牌的天花板,从选品到孵化,都保证了自有品牌的销量,锅圈自创立伊始,95%以上产品均为自有品牌,同时和Costco上游设厂一样,陆续投建火锅底料工厂、牛肉工厂、丸子工厂等,sku精简打破了自有品牌的销量,而渠道的深度,带动了自有品牌的销量,二者密不可分,下面我们看锅圈和Costco渠道模式的异同。

02

表面与深度芹菜饺子的做法

泡菜的腌制方法

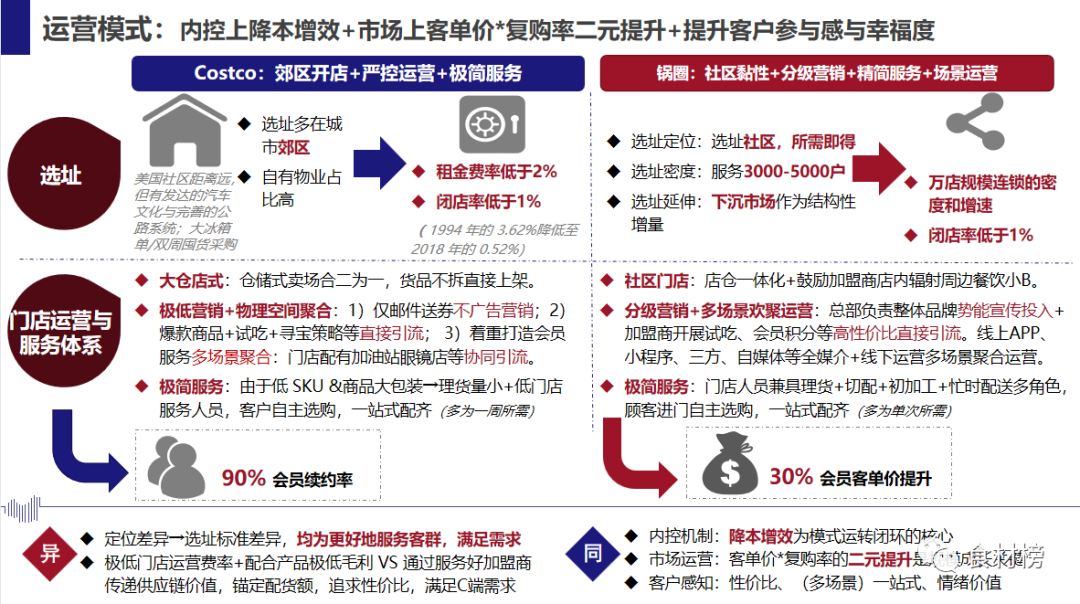

Costco表面模式是仓店一体化,店内货物陈列极简,但结合用户定位以及自有品牌,拥有很强纵深性,最终结果是高复购带动高动销,渠道结合产品如同利剑,直指七寸,非常有杀伤力,目前具备Costco这样做深做透渠道的并不多。

叮咚买菜、朴朴超市前置仓及时达,只能在一二线,用户群体太受限,盒马仓储店,只能在一线,选址受困,赛道玩家对标Costco,只会单纯照抄表面,殊不知客群定位存在差异,国外中产阶级多,而中国北上广深皆是下沉,最广泛的家庭和人群都在下沉市场,这块目前就只有锅圈能抓,锅圈和Costco的内核都是一样,都在服务最大群体,不同的是门店模式,Costco用仓储门店,锅圈用的是低成本的一站式社区小门店,后者保证了足够下沉渗透。

怀孕7个月注意事项

锅圈用小店模式,保证了足够下沉、渗透的同时,和Costco一样,结合自有品牌,做深度切入,锅圈将火锅烧烤食材小包装化,满足消费者“花一样的钱,品尝多样化产品”需求,同时推出针对多场景的产品套餐及中式菜单创造了「欢聚+锅圈火锅」、「嗨玩+锅圈火锅」、 「看球赛+锅圈火锅」等新颖场景营销内容与服务体验,做深度服务,用场景化服务拉动品类销量,动销起量带动自有品牌,自有品牌形成口碑和复购,服务闭环形成;而Costco则是着重打造会员多场景聚合服务,客户自主选购大包规产品,实现一站式配齐,二者都具备足够服务纵深,盒马、永辉不是不好,只是下沉不了。

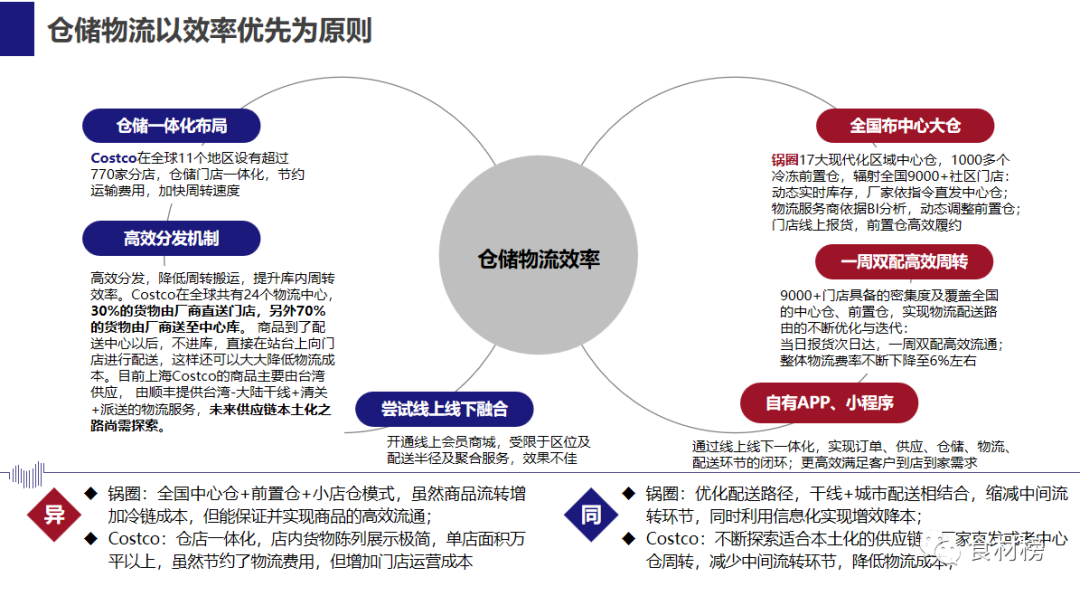

此外锅圈与Costco门店运营体系,仓储物流体系内核都是相似,门店以降本增效为模式运转闭环的核心,门店人员兼具理货+切配+初加工+忙时配送多角色,顾客进门自主选购,Costco是自主选购,市场运营则注重客单价*复购率的提升,打的都是性价比的心智。

而仓储配送环节也是殊途同归,二者都是以缩短中间环节为重中之重,锅圈以干线+城市配送相结合,缩减中间流转环节,同时利用信息化实现增效降本,Costco不断探索适合本土化的供应链,厂家直发或者中心仓周转,减少中间流转环节,降低物流成本。

因此我们看到Costco与锅圈形式看似不同,但内核相似,都是以极简sku带动产品动销,增加上游议价权,以性价比心智带动用户购买频次,品类购买频次增加带动了自有品牌孵化,进一步降低了价格,打造了口碑,带动新的顾客,拉动门店扩张,从而增加上游议价,整个模式简单且极致。

03

本地好市多

从2016年至今,生鲜电商,大浪淘沙,模式层出不穷,对岸本是终点,我们撑船过河,渐行渐远,迷失方向,各式玩法,花样频繁,执着形式,忘记终点,殊不知,最简单零售打法才是最能一击毙命,大道至简,殊途同归,极致和简单,才是零售的最优解,Costco如此,锅圈也是如此。