半年收入189亿,洋河终于归队

手把羊肉

文字:张向阳

来源:城市边界(ID: ishijie 2018)

江苏是白酒产销大省,“苏北人能喝”更是闻名遐迩。

江苏统计年鉴显示,2020年江苏人均饮酒量为8.2公斤。通常一瓶酒1斤左右。以此计算,2020年江苏人均饮酒量超过16瓶。

2021年江苏白酒市场销售规模达513亿元,但竞争激烈。位于“中国酒都”宿迁的洋河,作为宿迁乃至江苏的名片之一,正在“二次创业”,实现国内外市场的持续增长。

2022年,被洋河视为“滚石上山、逆水行舟、爬坡过坎的关键一年”。

从半年报来看,营收和净利润都增长了20%以上——洋河正在走出低谷。

01

“第三个孩子回归团队”

从2021年营收规模排名来看,排名前五的上市白酒企业分别为贵州茅台、五粮液、洋河股份、泸州老窖股份有限公司和山西汾酒,营收分别为1062亿元、662亿元、254亿元、206亿元和200亿元。

“茅五洋”三强格局始于2010年,这是洋河从区域性酒企向全国性酒企转变的关键时期。当时的行业龙头是五粮液,但两年后交给了茅台。

自2003年推出“蓝色经典”以来,洋河公司以海之蓝、天之蓝、梦之蓝三大系列完成了从低端到高端的多个价格带,赶上了白酒行业的“黄金十年”。洋河公司凭借在次高端市场的先发优势和强有力的营销,实现了“洋河速度”。

十多年来,洋河作为“老三”,经常被拿来与茅五两大巨头相提并论。

这几年的比较让洋河特别“不太好看”。

2019年,面对复杂多变的宏观环境和日趋激烈的竞争,洋河为追求健康可持续发展主动进行战略调整,导致业绩出现下滑。

当时,贵州茅台和五粮液仍然保持了之前的增长。相比之下,洋河股份确实落后于两位老大哥。此后,在媒体的头条新闻中,“掉队”“失速”等词经常伴随着洋河。

过去几年,潞州老窖股份有限公司天天喊着要“重返行业前三”,而山西汾酒通过改革发展迅速,因此压力来到了第三个孩子洋河股份有限公司。

经过三年的整修,洋河号巨轮再次起航。

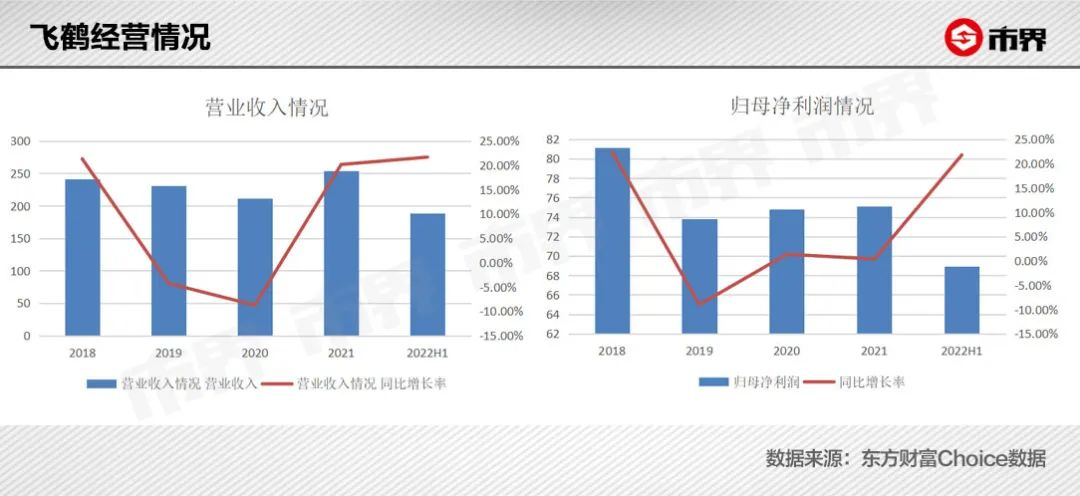

8月26日晚间,洋河股份发布2022年半年度报告:上半年实现营业收入189.08亿元,同比增长21.65%;归属于上市公司股东的净利润68.93亿元,同比增长21.76%;实现归属于上市公司股东的扣非净利润66.43亿元,同比增长28.54%。

洋河股份上一次半年报实现营收和归母净利润同比增长超过20%,还要追溯到2018年。与自身相比,洋河2022年上半年的业绩增速似乎又回到了2018年。

与两大巨头贵州茅台和五粮液相比,洋河股份在破局后终于“归队”了。

2022年上半年,贵州茅台实现营业收入同比增长17.38%;归母净利润同比增长20.85%。同期,五粮液分别增长12.17%和14.38%。

从增长速度来看,洋河确实回来了。

洋河股份表示,上半年公司顺应国际国内新形势新要求,融入行业企业新常态新挑战,积极应对日趋激烈的市场竞争,保持了“稳中求进、进中求优”的发展态势。

02

高端驱动器

“洋河归队”的背后是高端化的驱动。2019年以来,洋河主动进行战略调整,其中之一就是产品升级。

作为梦之蓝M6的升级版,梦之蓝M6+于2019年底推出并开始在全国推广。此外,天蓝色和梦之蓝M3水晶版也已升级上市。

今年上半年,2022版海之蓝第六次上市;梦之蓝手工课(大师)上市,以全新产品定义高端。至此,洋河股份“高端领导品牌、主力成长品牌、大众基石品牌”的产品线更加清晰。

洋河股份有限公司拥有洋河和双沟两款中国名酒。产品阵容分为梦之蓝、苏酒、天之蓝、珍宝坊、海之恋、洋河大曲、双沟大曲、贵酒和兴德思红酒。

按照出厂价的价格区间标准,洋河股份将产品分为中高档酒和普通酒。

其中中高档酒是指出厂价≥100元/500ml的产品,代表产品有梦之蓝(手工类、M9、M6+、水晶梦)、苏酒、天之蓝、珍宝坊(狄芳、方胜)、海之恋等。普通白酒是指出厂价低于100元/500ml的产品,主要代表是洋河大曲和双沟大曲。

半年报显示,2022年上半年,洋河中高档酒收入162亿元,同比增长29.05%;普通酒收入23.18亿元,同比减少10.88%。中高档酒的毛利率为79.52%,普通酒的毛利率为43.24%。

在收入占比方面,中高档酒收入占主营业务收入的比例为87.49%,而2021年上半年为82.84%。

这表明洋河在产品升级和高端化方面取得了阶段性成果。

分地区来看,作为江苏省龙头酒企,上半年,洋河的省内市场实现营收86.06亿元,同比增长19.12%;省外市场实现营收99.12亿元,同比增长25%。

可以看出,洋河股份在省内市场实现快速增长的同时,全国化推进更快。

洋河股份有限公司在7月初的调查中表示,江苏是洋河的本土市场,消费者对洋河的认知度和忠诚度都很高。M6+在省内的营销推广取得阶段性进展,M6+已完成全国市场的网络布局。

与上一代产品相比,M6+添加了更多的陈年酒,使酒体感觉厚重,棉厚度增加,进一步突出了洋河高端酒的酒体特征。同时,M6+增加了产能,升级了外观设计和防伪设计。

根据招商证券的研究报告,在高价和高端价格带(600-800元),洋河的核心产品M6+表现突出。2021年,在高价和高端价格带中,M6+在省内的市场份额达到83%,这证实了苏酒市场对洋河品牌力的高度认可,同时具备率先全国化的潜力。

产品的背后是人才。洋河在中国白酒行业拥有一支技术“梦之队”。在7月举行的第六届全国品酒大师赛中,洋河“梦之队”包揽金银,6人冲进前十。这是洋河股份第五次夺冠。

03

关键的一年

洋河股份在2021年年报中提到,2022年是公司加快发展、加大转型、加速跨越的重要一年,也是“滚石上山、逆水行舟、爬坡过坎”的关键一年。

“以产品驱动、营销驱动、品牌驱动、组织驱动、文化驱动,打造‘二次创业’第二阶段,实现稳定、优质、可持续、健康、良性发展格局。”

进入低谷后,洋河主动调整,及时做出改变,开始“二次创业”。在过去的三年多时间里,洋河一直在为自己“刮骨疗伤”,才逐渐走了出来。

2021年2月,洋河集团迎来了新一届领导班子:张任董事长,任副董事长,并被任命为公司总裁,卢洪振任董事会秘书,刘、周新虎、林青、郑步军、傅、尹秋明、李玉玲任副总裁。此外,周新虎获委任为公司总工程师。

张李安东担任洋河股份董事长后,多次召开座谈会听取经销商的建议,并亲自负责销售工作,改革激励机制,调整销售模式,调整团队,激活团队...并推动了“二次创业”。

此前,洋河的深度分销模式已运行多年。这种模式通过覆盖更多渠道触达更多用户,但渠道能力与产品的不匹配可能会导致商品窜货、库存等问题。同时,渠道空压缩的利润导致一些经销商转向竞争对手。

雅士利豆奶粉

改革后的渠道模式为“一商为主,多商相称”,即一个区域由一家大经销商为主,多家优质经销商为辅,不同类型的经销商盈利模式不同。主营业务依靠规模盈利,很多业务依靠高毛利产品盈利。

在这种模式下,洋河还精简了经销商数量。

截至2022年上半年末,洋河汽车共有7769家经销商。其中省内经销商2845家,上半年增加149家,减少254家;省外经销商4924家,上半年增加866家,减少1134家。也就是说,上半年洋河的经销商增加了-373家。

2022年上半年,洋河酒业销量超过10.66万吨,同比增长16.74%。

白酒行业销售总量趋于稳定,继续呈现结构性繁荣。在集中化、品牌化、高端化趋势下,产业进一步向优势产区、优势企业、优势品牌集中,次高端、千元价位段竞争持续加剧。哈根达斯冰淇淋火锅

“十三五”期间,白酒行业集中度提升尤为明显,形成了遵义、宜宾、宿迁、泸州、吕梁、亳州六大核心产区。这六个产区的白酒利润占白酒行业的80%以上。

张曾表示,白酒行业正从“黄金时代”进入“白银时代”,阶段性特征是“量”稳定、“价”上涨。随着“白银时代”进入深水区,竞争将更加激烈,量价稳定,名酒将迎来新的发展机遇。

2022年是洋河“二次创业”的重要阶段。从上半年来看,已经走出低谷。

参考资料:

洋河股份深度报道:平稳转向,大势已去,洋河再次扬帆起航国海证券。

苏州白酒深度:省内升级铸盾,全国拓展造矛投资证券。